■风险提示:经济增长不及预期、海外政治风险、利率上行超预期。

对于股市上常用的估值指标(例如市盈率、市净率、市销率以及市盈率相对盈利增长比率等),我们在此强调三点:

一

是估值指标并不能反映公司的完整或者准确的价值,还需要结合商业模式、企业生命周期、行业、产业、股市环境以及经济周期等诸多因素进行综合考虑

,估值贵并不代表公司的配置价值低,估值低也未必代表公司的配置价值高,仅依据估值高低进行配置容易误杀和错过;

二是估值指标永远是面向未来变动的

。短期来看估值指标由股价驱动,估值的变动即反映股价的变动,因此纠结于短期估值高低变动并没有太大意义,重要的是判定未来估值的走势和拐点。因此,切勿纠结于历史,更不能囿于现实,估值的变动更多需要对未来的想象和预判能力。

三是估值的本质是除法

。一般而言,我们会将估值作为整体通过与历史中位数的比较进行判断,但往往忽略其内部结构比整体更为重要,换句话说估值本质并不是一个数字,而是除法。

分子即股价,分母为盈利。若只看分子,不看分母,很容易导致估值比预想得要糟糕,尤其是在出现盈利拐点的时候。

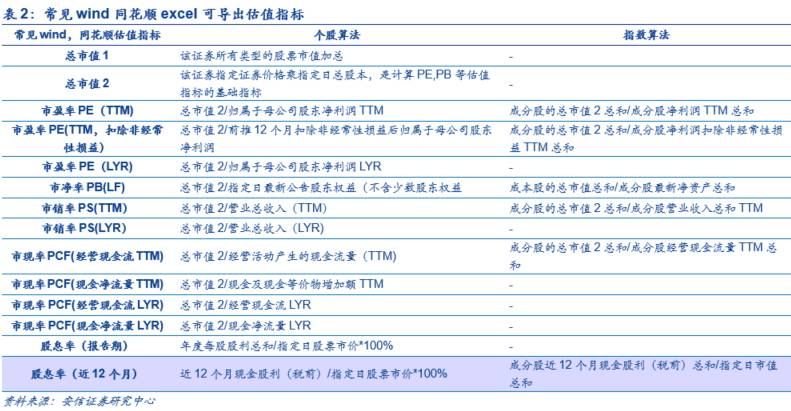

常见的估值指标主要为PE(TTM),PE(LYR),PB(LF)等,在具体计算中分为个股和指数(板块运算同理)计。在构建分子和分母时又将算法分为整体法和算数平均法。以PE整体法和算数平均法为例,当前最常用整体法进行计算:

PE(TTM 整体法)

=板块内成分股总市值总和/板块内成分股过去12月盈利总和,优点在于便于理解,缺点在于板块估值水平易受板块内大市值公司估值的影响,大市值公司一般使得板块PE估值水平偏低。PB(整体法)同理。

PE(TTM,算数平均)

=各个成分股PE(TTM)的算数平均,有点在于方便计算,缺点在于板块的估值水平易受个别极端值的影响,尤其是一些估值过高的小市值股票的影响,从而导致整体估值水平偏高。PB(算数平均)同理。

估值最常见的有PE(市盈率),PE=Price/EPS,指股票的“利润收益率”,可以理解为按照当前股票收益情况,回收股价成本所需年份。由于分子P为市场定价,故无需讨论;值得关注是其分母EPS而非分子。若EPS为预测值,则计算得动态市盈率PE;若EPS为最近四季度EPS,则计算得滚动市盈率PE(TTM);若EPS为过去一年EPS,则计算得PE(LYR)。当前市场使用滚动市盈率最多,动态市盈率最少。使用静态PE进行比较时,要注意行业或公司的盈利模式或者业务内容是否发生根本性变化,因为新业务的出现将会导致当前的PE水平同以前没有可比性。

值得注意的是,分母端盈利对估值变化影响较大

。这点在周期股中表现最甚,以钢铁为例,16年三季度PE(ttm)达到60左右,而17年三季度PE(ttm)在22倍左右,估值下降的逻辑主要来源于盈利增长,去年中报ROE为0.89%,今年中报ROE为6.28%,同比上升605%。通常我们认为静态市盈率不能看出未来的发展趋势,滚动市盈率可能更好反应公司的成长。以格力电器为例,其自2016年一季度至今5个季度里归属于母公司净利润同比增速为13.85%,11.92%,12.82%,23.05%,27.05%,虽然其股价自2016年初的18.35上升至当前37.79上涨106%,但其PE(ttm)仅从8.78上升至13.97。若以静态市盈率计算当前PE为17.31,静态市盈率反应较为迟钝,容易对盈利增长迅速或恶化的股票作出错误投资决策。

即便是滚动市盈率,受制于会计分期假设的影响,也只能在季报时修正一次EPS,这导致PE估值在全年大部分时间主要受分子端股价变化的影响。

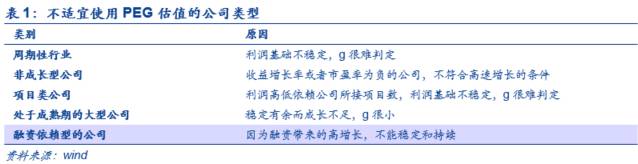

引入PEG概念体现估值的性价比,PEG=PE/G,分母通常采用预期的增长率,代表每个单位的预期增长对应的PE数值。PEG数值越低往往代表该公司和行业被低估,具有投资价值。PEG的缺陷在于,①假设价值仅仅来源于成长而非其他,②忽略了成长的驱动因素是否可持续。除此以外, PEG为1是一个分水岭,当PEG低于1时,利润增速高于股价增速,估值回归易使得分子PE抬升,使得PEG上升至1;当PEG大于1时,利润增速低于股价增速,估值回归易使得分子PE下降,使得PEG回落至1。

第二常见的是PB=Price/BPS(Book value per share)=股价/每股净资产,每股净资产采用成本而非公允价值计量,反应了资产与交易价格的关系,一般来说市净率越低,风险越低。与市盈率计算不同的是,没有所谓的“动态”市净率,这是由于一般来说净资产项的年度变化量对于PB的影响几乎可以忽略不计,故通常采用PB(MRQ)这一指标来反应PB的变化,MRQ指采用最新报告日的财务报表数据。

虽然PE和PB均反映估值,但有趣的是往往我们会发现PE和PB并非一致。通过公式PB=PE*ROE(PB=总市值/权益净资产、PE=总市值/权益净利润、ROE=权益净利润/权益净资产),我们可以得到合理解释:

PE代表的是未来成长性的预期,ROE代表的是盈利能力。如果是PE和PB双高组合,则往往代表盈利能力和成长性都很好

,例如贵州茅台;如果是如果是“高PB+低PE”,说明ROE很高,但并不代表公司盈利能力很强。一方面,有可能是周期行业盈利暴涨暴跌,也有可能是利润操纵的结果。如果是“低PB+高PE”组合,说明 ROE很低,这往往是业绩反转情况居多,公司可能是亏损的或者是微利,显得ROE为负或者很低,同时分母很小,显得PE很大。整体来看,ROE是一个较为稳定的变量,PE和PB过高过低也往往是短期现象。

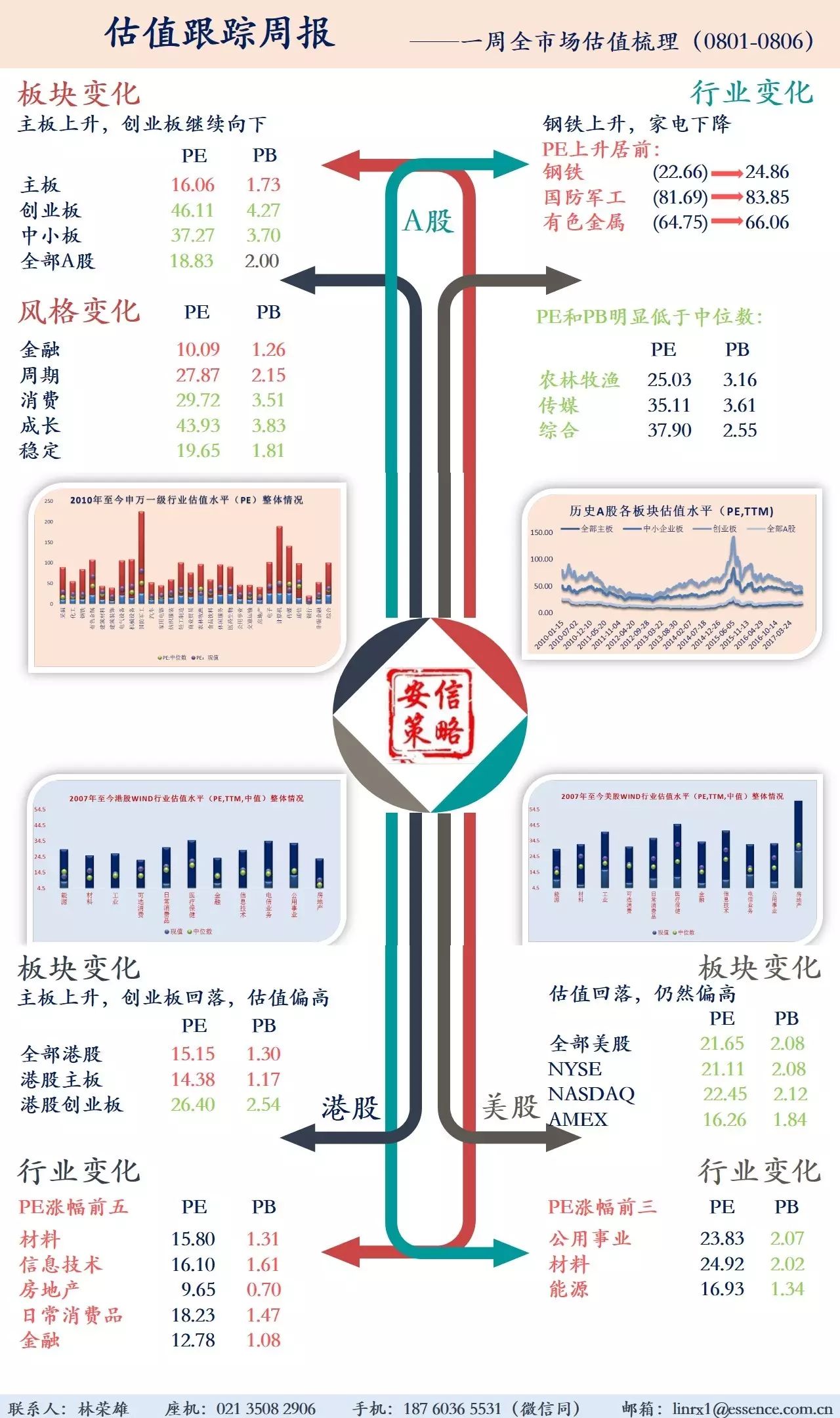

1.1. 板块变化:主板上升,创业板继续向下

PE方面,本周除主板(16.06)上升外,中小板(37.27)、创业板(46.11)及全A(18.83)均下降

。其中,主板高于历史中位数,创业板继续下降,低于历史中位数(57.25)。

PB方面,本周主板(1.73)上升,并高于历史中位数(1.71)。中小板(3.7),创业板(4.27)低于于历史中位数水平,全A处于历史中位数水平

。

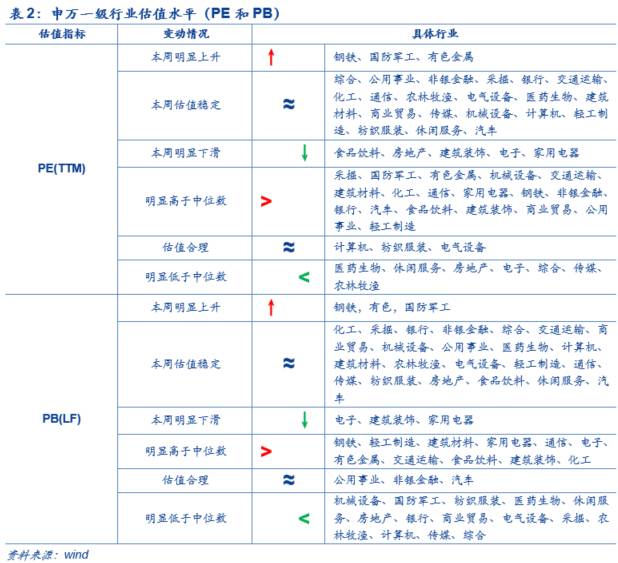

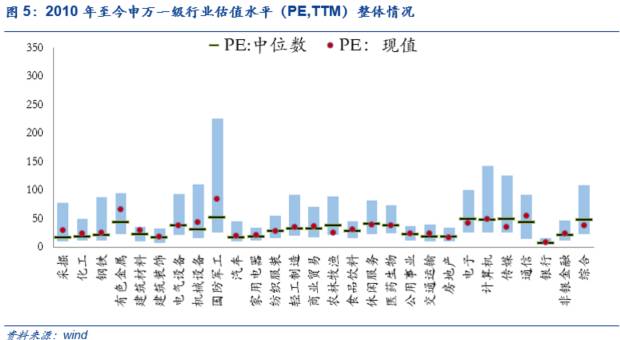

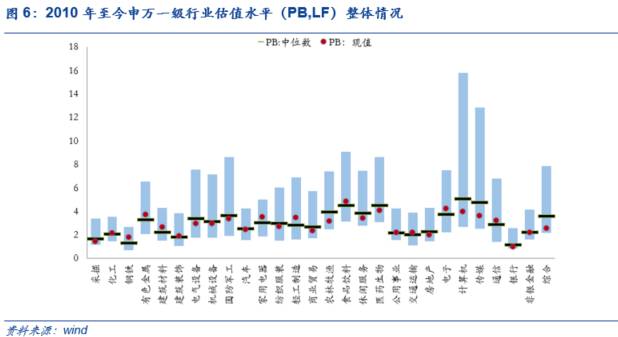

1.2. 行业变化:钢铁上升,家电下降

本周申万一级行业中钢铁PE24.86(上周22.66)上升明显,家电PE20.66(上周21.44)下降明显。

PE明显低于中位数是农林牧渔(25.03)、传媒(35.11)、综合(37.9)、电子(41.22)等。

PB明显低于中位数的是综合(2.55)、传媒(3.61)、计算机(3.97)、农林牧渔(3.16)、采掘(1.39)等。

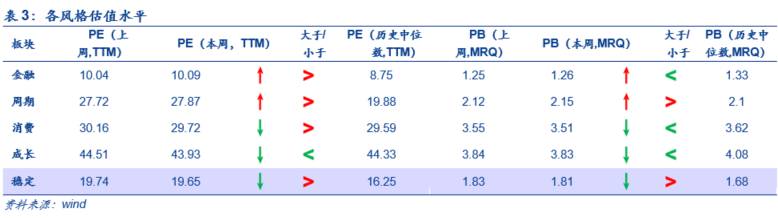

1.3. 风格变化:周期上升,成长下降

就PE而言,本周金融上升至10.09(上周为10.04);周期上升至27.87(上周为27.72),消费下降至29.72(上周为30.16),成长下降至43.93(上周为44.51),稳定下降至19.65(上周为19.74),除成长外均高于中位数。

就PB而言,周期(2.15)、稳定(1.83)高于中位数;金融(1.26)、消费(3.51)和成长(3.83)低于中位数。

2.1. 板块变化:主板上升,创业板回落

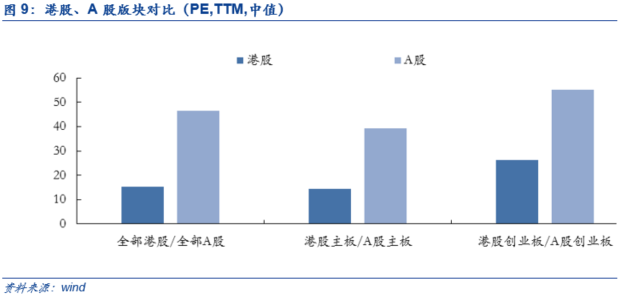

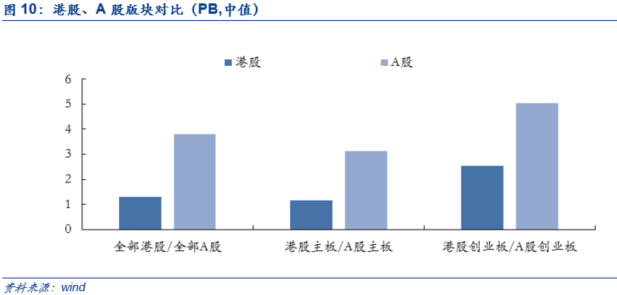

从板块来看,主板上升,创业板回落,估值整体高于历史中值

。本周全部港股PE(15.15)和主板PE(14.38)上升,创业板PE(26.4)大幅回落,降幅达10.5%。全部港股PB和主板PB上升,分别上升至1.3、1.17,创业板PB(2.54)有所下降。纵向来看,港股各版块PE、PB仍然高于历史中位数水平。

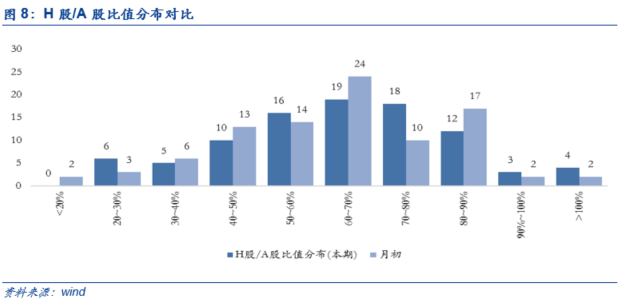

从A/港股对比来看,本周港股相对估值持续上升

。对比近1个月内 H股/A股比值分布变化, H股/A股分布继续右移,港股相对估值持续上升。同时,当前A/港股的相对PE(3.07)低于于历史中位数(3.80),相对PB(2.92)高于历史中位数水平(1.98)。另外,本周AH溢价小幅下降至126.52(上期为126.91)。

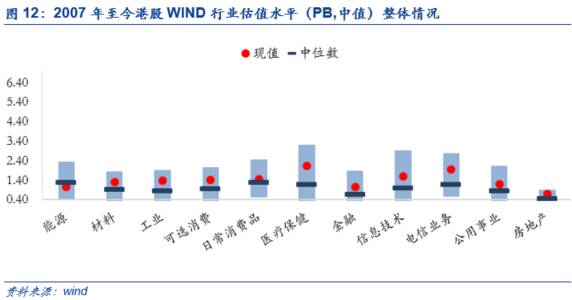

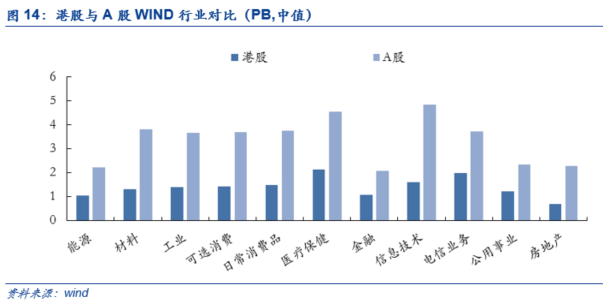

2.2. 行业变化:能源偏低,电信相对A股较低

本周大多数行业估值上升,PE涨幅前三的是材料(15.8,上周14.55),信息技术(16.1,上周15.5)和房地产(9.65,上周9.35)

;PB上涨明显的是材料(1.31,上周1.26),公用事业(1.21,上周1.17)和能源(1.05,上周1.03)。纵向来看,港股大多数行业估值处于较高水平,能源版块估值较低,金融和公用事业PE相对合理。

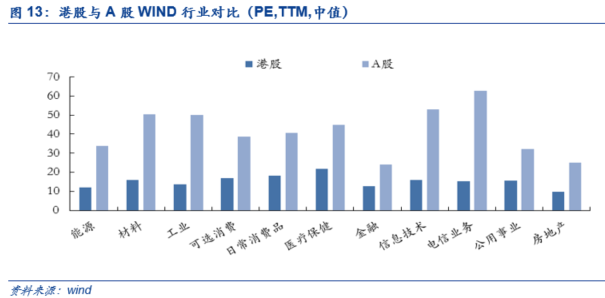

A/港股行业对比来看,港股大多数行业估值相对较高。本周能源A/港股相对PE(2.83)高于历史中值(2.26),工业相对PE(3.71)高于中值(3.45),电信业务相对PE(4.12)高于中值(3.94),其余行业A/港股相对PE偏低

;电信业务板块A/港股相对PB(1.87)低于历史中值(2.02),其余行业A/港股相对PB较高。

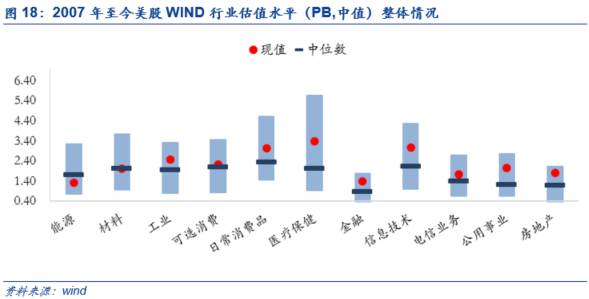

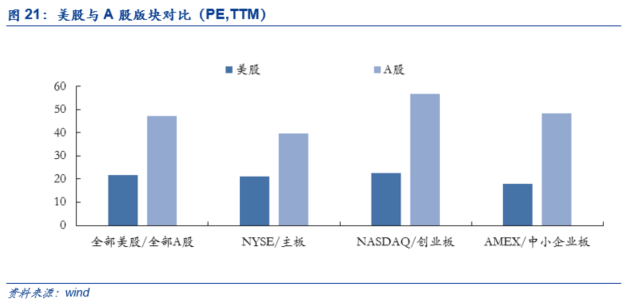

3.1. 板块变化:估值回落,仍然偏高

当前美股PE全线回落,仍高于历史中值。

本周全部美股PE回落至21.65(上周21.85),NYSE全部股票回落至21.11(上周21.15),NASDAQ全部股票下降至22.45(上周22.65),AMEX全部股票PE继续下降至16.26(上周17.9)。目前美股PE仍然高于与历史中位数。

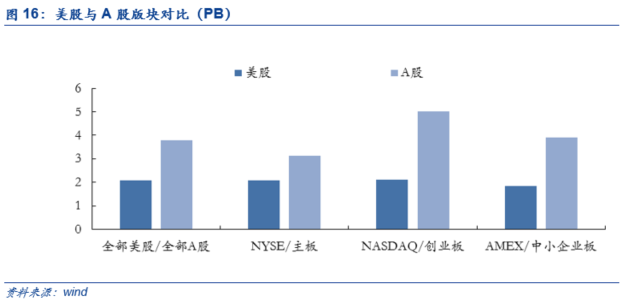

当前美股PB全线回落,仍高于历史中值

。全部美股PB下降至2.08(上周2.1),NYSE全部股票下降至2.08(上周2.1),NASDAQ全部股票回落至2.12(上周2.13),AMEX全部股票PB回落至18.4(上周1.86)。当前美股PB估值仍然高于历史中位数。

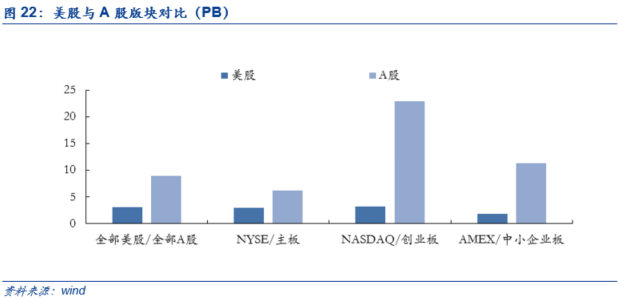

目前美股相对A股估值明显高于历史中值水平

。本周全部股票A/美股相对PE(2.15)低于历史中值(2.53),相对PB(1.83)高于中值(1.03)。同时,各板块相对PE均低于历史中位数,相对PB均高于中位数。

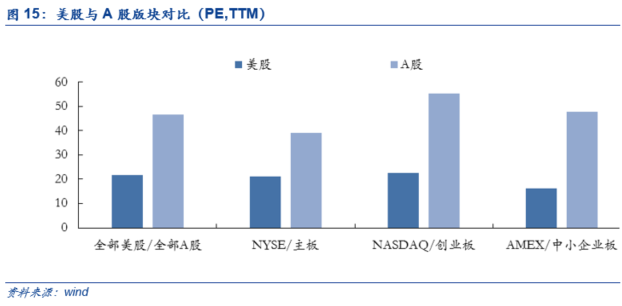

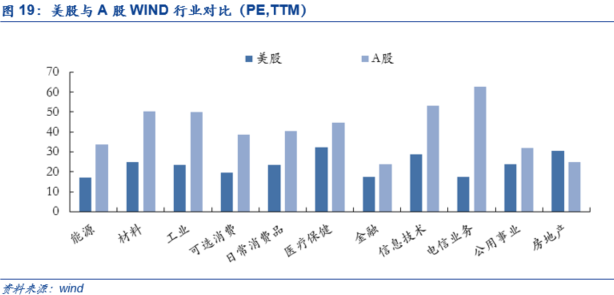

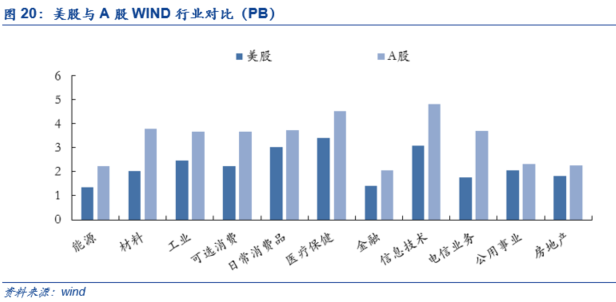

3.2. 行业变化:工业、电信相对A股较低

本周PE上涨的行业分别是房地产(28.83,上周23.43),材料(24.92,上周24.56);PB上涨的行业是电信业务(1.76,上周1.74)

。纵向来看,美股大多数行业估值仍然偏高。房地产行业PE和能源行业PB仍低于历史中值水平,可选消费估值相对合理。

从A/美股行业对比来看,A/美股在工业版块的相对PE(2.15)高于历史中值(2.11),电信业务相对PE(3.59)高于中值(3.34),其余行业的相对PE均较历史中位数水平偏低

。所有行业的A/美股相对PB均高于历史中值水平。

陈果 首席策略

021-35082010 chenguo@essence.com.cn

曹海军 市场策略&行业比较

021-35082710 caohj@essence.com.cn

朱海洋 政策研究

021-35082032 zhuhy2@essence.com.cn

彭玮骏 主题策略

021-35082835 pengwj@essence.com.cn

夏凡捷 主题策略

021-35082835 xiafj@essence.com.cn

林荣雄 行业比较

021-35082906 linrx1@essence.com.cn

感谢实习生时海、赵琦对本文的贡献。