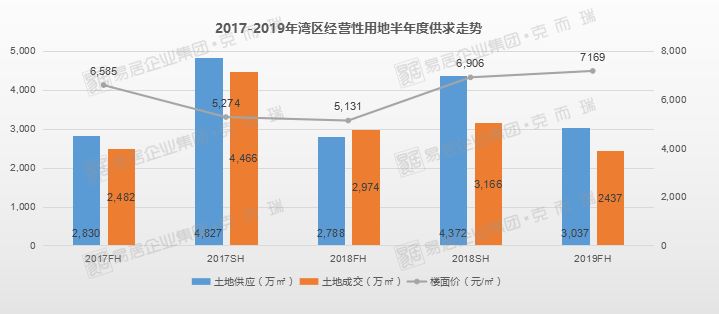

据克而瑞数据统计,今年上半年,大湾区土地市场供应2999万㎡,同比去年有所上涨;成交2437万㎡,同比2018年上半年下滑18%,为两年半年度最低成交量。虽然量跌,但价却涨,上半年湾区楼面价上涨至7169元/㎡,为近年最高价格。

除此之外,许多房企也纷纷布局湾区,上半年就有多达20家房企,通过招挂拍、并购/合作方式等多种渠道进军湾区。

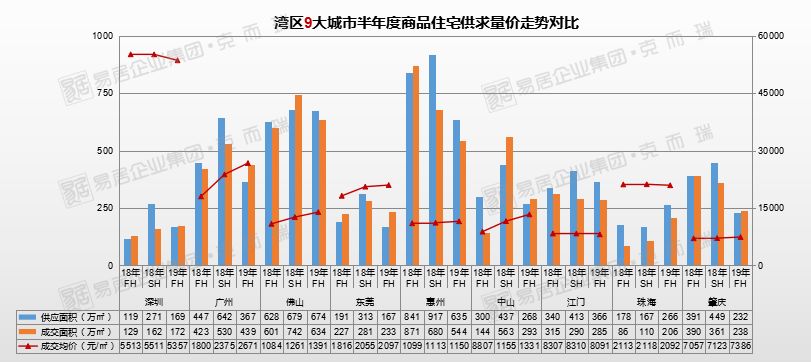

住宅方面,2019年上半年大湾区9市商品住宅供求量经过2018年下半年放量后,整体有所下跌,综合半年总供应3145万㎡,成交3044万㎡,供求量均在3000万㎡水平。

湾 区 宏 观

湾区发展逐渐进入正轨

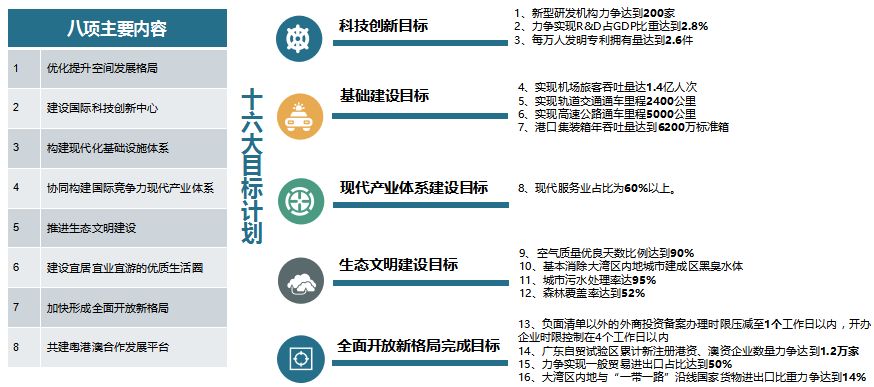

明确2020年需完成的16项建设目标

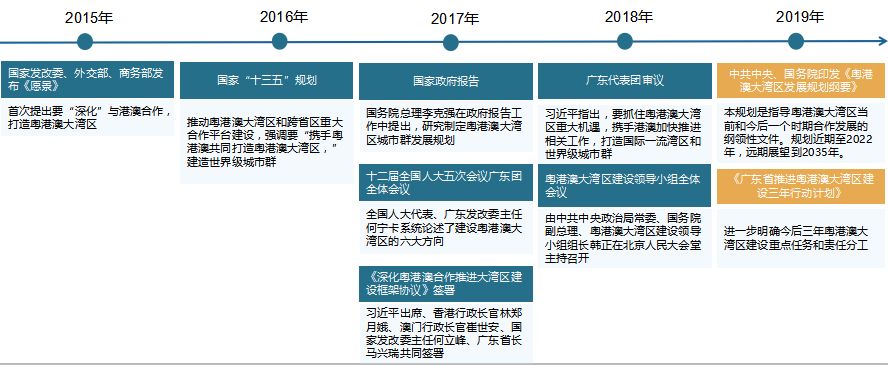

粤港澳大湾区概念自2015年提出以来,湾区发展逐渐步入正轨,2018年粤港澳大湾区建设小组成立,2019年初大湾区发展纲要发布,年中100条行动计划出台,大湾区迎来快速发展阶段。

2019年7月,广东省政府出台《广东省推进粤港澳大湾区建设三年行动计划(2018-2020年)》,明确了2020年需完成的16项建设目标,为大湾区合作发展指明了方向。

湾 区 土 地 市 场

上半年湾区土地市场供求量跌价涨

纯住宅用地占比不断缩减

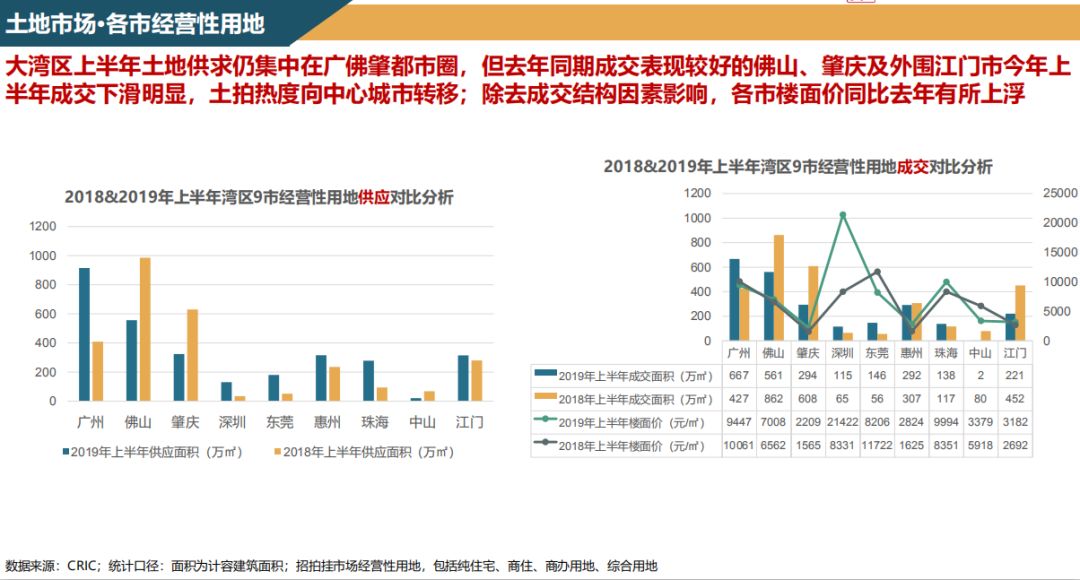

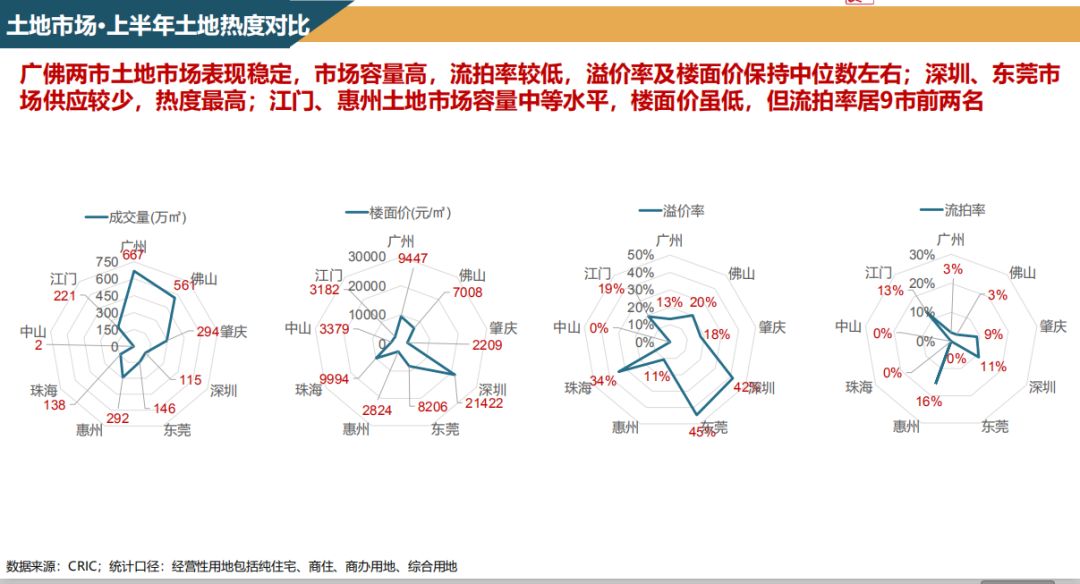

大湾区近两年经营性用地供求整体呈量跌价涨态势,2019年上半年土地供应2999万㎡,同比2018年上半年有所上涨,但成交量仅2437万㎡,同比2018年上半年下滑18%,为两年半年度最低成交量;但楼面价上涨至7169元/㎡,为近年最高价格。

上半年土地供求仍集中在广佛肇

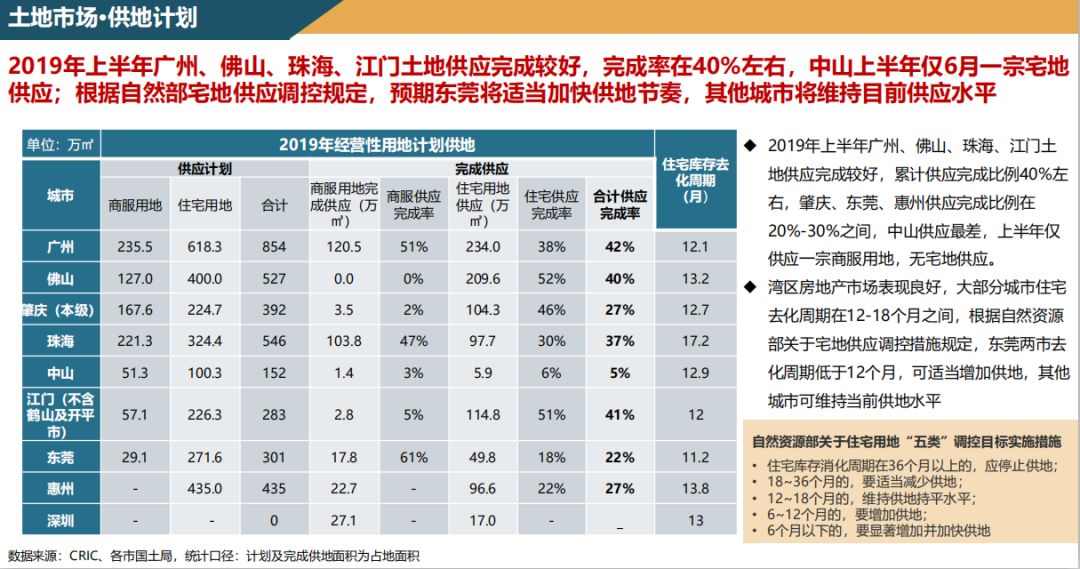

东莞或将加快供地节奏

具体到各市来看,供应方面,2019年上半年湾区土地供应主要集中在广佛肇都市圈,三市供应占湾区总供应量的59%,其中广州供应量最大,达915万㎡;佛山、肇庆虽同比去年同期供应量有大幅下滑,但是与其他城市相比,供应量仍处于较高位置;除佛山、肇庆、中山外,其他6市土地供应同比2018年上半年均有较大幅度上涨。

上半年湾区新进房企20家

房企多渠道拿地 旧改成重点

2019年上半年销售流量金额TOP50房企中有25家房企布局大湾区,其中广州、佛山成为房企重点布局城市,共成交33宗土地,占比超50%。

新进房企方面,2019年上半年除中山、珠海无新进房企外,其他7市均有房企新进,其中佛山9家、肇庆东莞各3家、惠州江门各2家、广深各1家;新进房企大多通过招拍挂进入,仅东亚新华、融信、福晟通过收并购/合作方式进入。

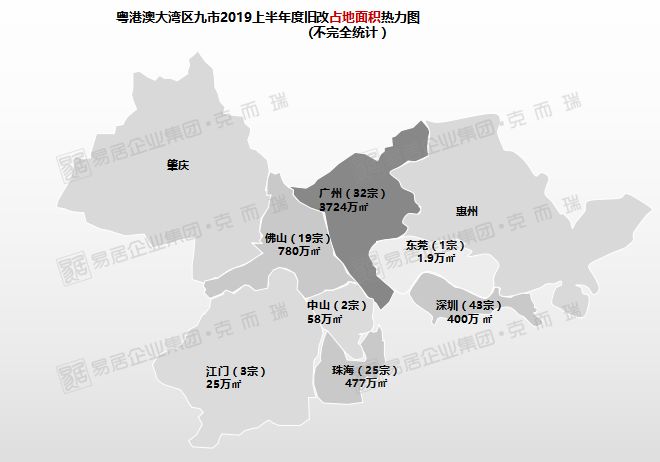

除却招挂拍拿地外,房企还通过分食旧改蛋糕完成拿地,据不完全统计,2019年上半年约16家品牌房企通过旧改布局大湾区,总旧改占地面积近5500万㎡,其中佳兆业以512万㎡位列榜首。

湾 区 住 宅 市 场

上半年湾区9市商品住宅供求双降

广州房价同比大涨48%

2019年上半年大湾区9市商品住宅供求量经过2018年下半年放量后,整体有所下跌,综合半年总供应3145万㎡,成交3044万㎡,供求量均在3000万㎡水平,环比2018年下半年大幅下跌接近27%和18%。

从个城市上半年成交均价情况来看,除深圳及江门成交价格同比略有回落外,其他城市成交均价均有上涨,其中广州、中山网签成交均价同比大幅上涨达48%和51%。

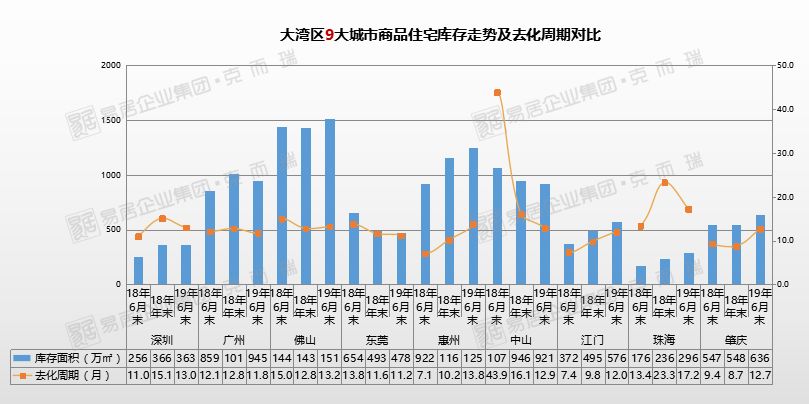

湾区城市中佛山库存量最大

东莞去化周期最低

深圳、广州、东莞、中山4大城市上半年库存量环比有所降低,其他城市中,江门、珠海、肇庆库存量均有所上涨,其中珠海在市场连续多个月供过于求的态势下,库存量增长幅度较大,同比去年增长达68%;目前湾区9市中,市场容量较高的佛山和惠州库存量在1000万㎡以上,目前佛山库存总量更超1500万㎡。

总体而言,惠州、江门及肇庆进入18年后库存量及去化周期均有增加,预期未来仍将面对较大库存压力。

下 半 年 市 场 预 判

政策方面,上半年湾区各市遵循中央调控主基调,因城施策,预期下半年各市调控政策持续以稳为主,部分土拍热度过高的城市或将加强土拍规则限制。

聚焦大湾区楼市,2019年6月末湾区库存总量达6889万㎡,同比去年同期增加近800万㎡,大部分城市去化周期上升至12个月以上,预期2019年下半年湾区供应分化,整体面积将同比下降。

成交方面,在整体调控政策不放松的情况下,下半年市场难有大幅上涨,预期全年湾区商品住宅成交面积稳定,部分外围城市住宅成交量预期同比下滑。

目前,大湾区土地市场竞争激烈,房企布局方式趋向多元化,以此降低风险;准入门槛相对较低的热点城市外围区域,成为外来房企优选首进布点;湾区本土房企则加快其他城市布局,深化城市更新模式获得项目。