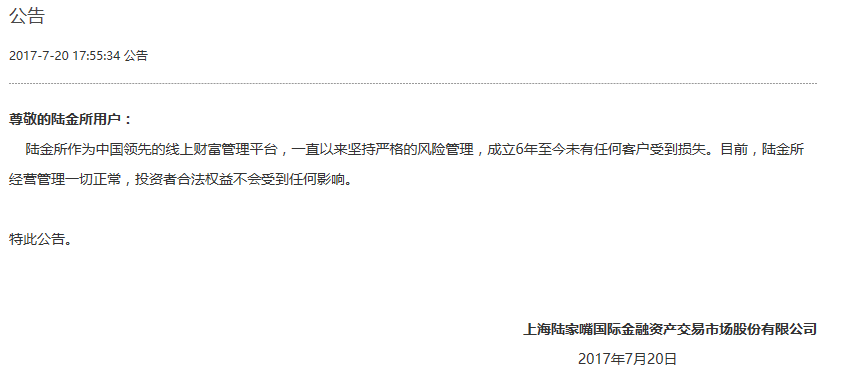

观察君说:昨日网传陆金所被监管层点名,随后陆金所则发布公告声称,目前经营一切正常,投资者合法权益不会受到任何影响。

文章字数:3027字

阅读时间:约4分钟

实际上,金交所模式的禁令正是此次事件发生的导火线。

此前,陆金所的灵活宝系列和安盈-融政通系列产品中,都有和金交所合作的产品,并且成交额不小。

而此次金交所模式被正式叫停,陆金所作为行业龙头老大首当其冲,下架相关产品,造成了投资者的恐慌,短短一天之内,陆金所平台出现了上万笔的债权转让项目与定期转让项目,这也势必对平台运营会造成一定的困扰。一旦恐慌情绪蔓延,发生挤兑风险,后果不堪设想。

不过,好在这次事件是发生在行业一哥的身上,投资者对它有比较深的信任,如果发生在其他一般的平台,可能会就此挂掉。

这侧面也折射出行业监管政策的对平台日常运营的重大影响,监管层应该多从市场主体的角度出发,考虑问题,避免出现类似的连锁反应造成系统风险。

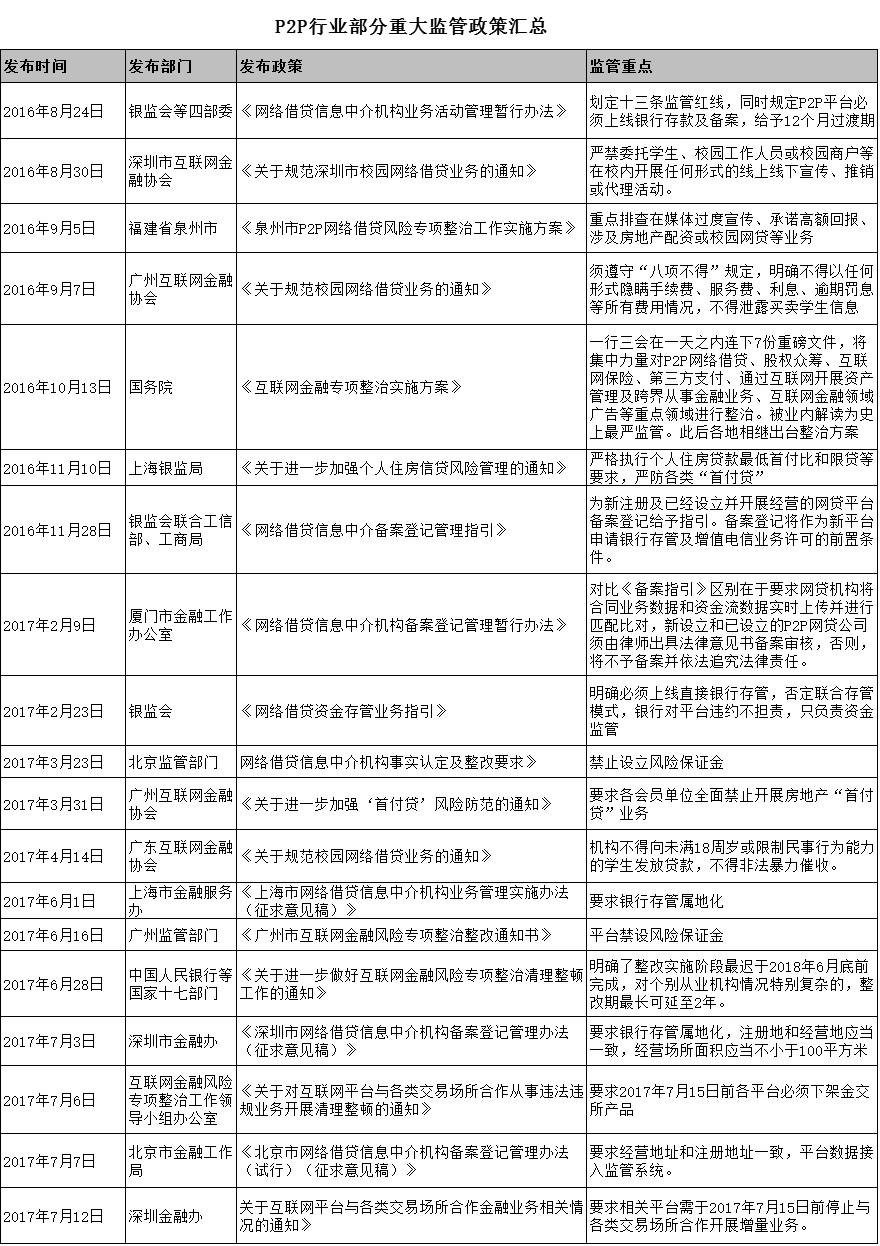

网贷暂行办法的出台,结束了网贷行业野蛮生长的态势,行业乱象得以控制,问题平台逐渐减少,合规成为监管层、平台、投资者关注的中心话题。

随着监管部门及地区监管整改不断出台,行业红线越来越清晰,关系生死,成了无法回避的议题。

然而,近期各地出台的监管细则越发严厉,银行属地化、禁止设立保证金、禁止金交所产品、禁止个人债权转让等规定接踵而来,在市场上引起了巨大的争议。

这些政策一波又一波冲击着大家的心理,无论从业者还是投资人,都对网贷行业的发展感到迷茫和困惑,这些政策的出炉也把原本为合规而争相奔走的平台虐得体无完肤,诸多业务必须推倒重来。

从监管层角度来讲,政策虽然严格,但也是为了行业发展更为规范,出于行业潜在风险考虑,避免平台触碰雷区,保护投资者权益,避免行业出现系统性风险。

但是,监管层也应该从行业或者市场的角度去衡量政策合理性,不应为了方便监管而一堵了之。监管的目的是为了行业能够健康、有序发展,而不应成为行业健康发展的绊脚石。

监管从严,对行业合规发展是好事,正所谓优胜劣汰,适者生存。但是近期出台的系列政策,是否合理和有效,却存在很大的争议。

我们来捋一捋银行存管属地化、禁止设立保证金、禁止金交所模式与禁止个人债权转让等监管政策,存在哪些争议,以及对投资者与平台的影响。

银行存款属地化

监管原因:深圳市金融办负责人表示,之所以要求各平台银行资金存管必须要在深圳有分支机构,主要还是因为通过我们前期大量的实地走访和调研,发现有些平台的数据跟披露的不相符,而且差距过大,由于资金结算账户不在深圳,我们也没办法监测平台的资金流向,这样投资者的利益根本没办法保证,深圳网贷平台太多,如果不从严监管,隐藏的风险到时候谁来承担?银行存管属地化原则要落实执行。

实施银行存管属地化,监管部门就可以更为有效地进行监管审查工作,有利于完成地方监管闭环,有利于地方存管业务的发展,也可以避免出现个别银行垄断互金平台银行存管的现象。

争议:来自平台方的声音表示,由于2月份银监会发布的存管指引中,并未强调银行存管需属地化,导致众多已经签订协议或上线存管的平台,面临推倒重来的局面。这大大推高了平台的经营成本,而且可能还存在数据在迁移中泄露等安全隐患。建议应该实施新老划断等折中办法。

观察君:银行存管已成为行业准入门槛之一,而早已上线银行存管的平台,侧面也反应出此类平台在积极拥抱合规,政策的反复容易打击平台的合规积极性,监管层也应该多听听平台与大众的声音,避免平台抗拒与拒绝合规,产生集体性风险。实施新老划断不失为一种较为理想的解决方式。

而且目前的互联网技术足以支持业务的大量级并发和数据的实时传输,可以通过技术手段解决异地辖区监管权限难以追查资金流向的问题。

禁止设立保证金

监管原因:

1) 监管部门一直将网贷平台定义为信息中介,而非信用中介,禁止设立风险准备金也是出于这方面考虑,培育投资者的投资风险自担意识。

2) 监管层不希望P2P平台以风险保证金来承诺保本保息、投资无风险等进行大肆宣传。

3)由于部分平台风险保证金是从借款金额中提取,存在资金池的嫌疑。

争议:对于平台而言,风险保证金只是吸引投资者的一种有效方式。对于投资者而言,取消风险保证金后就少了一层投资保障,投资风险也加大了。

观察君:风险保证金的设立本身与行业定位是相违背的,中介机构职责就是撮合交易,不应为交易承担兑付责任。风险保证金的禁止关系到投资者资金安全的切身利益,一旦取消对投资者的影响相对较大。

不过,一方面,投资者风险自担意识,还需要时间去培育。另一方面,目前行业在发展初中期阶段,整改仍未完成,行业对应的风控、征信体系并不完善,逾期率相对较高。

一旦平台不兜底,可能会导致大量投资者退场,行业发展停滞不前,甚至可能出现下滑现象,相信这也是监管层应该不愿意看到的。

禁止金交所产品

监管原因:在与金交所合作模式的业务中,P2P平台对收益权进行拆分转让,变相突破200人私募上限,以及面向非特定对象募集资金等问题,涉嫌多项违法行为。属于《暂行办法》规定的十三项禁令中的违法行为。

7月6日,监管层下发的《关于对互联网平台与各类交易场所合作从事违法违规业务开展清理整顿的通知》明确要求,互联网平台于7月15日前停止与各类交易场所合作开展涉嫌突破政策增量红线的违法违规业务的增量。同时互联网平台须积极配合各类交易场所,妥善化解存量违法违规业务。

争议:此条法规争议较小,《暂行办法》也有明文规定禁止此类行为,而互联网金融风险专项整治工作领导小组的通知,只是正式宣布了金交所模式的死刑,及通告了最后的下线期限,打破了平台的幻想。

观察君:金交所合作产品模式主要面临的合规风险是收益权的拆分转让。由于底层资产的金额较大不利于募集,网贷平台往往与金交所合作通过分期募集、金额拆分等形式将收益权分拆,以实现底层资产的化整为零降低投资门槛,从而在平台上发布。

而这类底层资产大都为私募、券商、信托等资管计划。其投资是对投资者本身具有一定的合规要求,面向的一般是高净值人群。比如要求风险承受能力较强和资产规模达100万元以上。但是目前网贷平台对于投资者的要求几乎是零门槛,大部分投资者未达合格标准。

不过,合规归合规,但是突发的一刀切式管理也存在其潜在的风险,从这次陆金所事件也可看出,其暴露的风险不可小觑。万一由于监管导致平台出现挤兑风险,造成市场恐慌,其责任又当由谁来承担呢?

禁止个人债权转让

监管原因:不符合《暂行办法》第十条第八项关于网络借贷信息中介平台禁止性行为的相关规定。《暂行办法》第十条第八项规定:严禁开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。

争议:禁止个人债权转让,也是目前市场上争议最大的一项政策。这项政策不仅对平台影响巨大,而且对于投资者影响也是非常大的。个人债权转让是目前P2P平台的主流模式,几乎大部分平台都设有债权转让项目,有的长期项目都是基于债权转让项目而设定的,其不仅可以提升平台项目的灵活性,还可以提升投资者资金的流动性。

观察君:事实上,个人与个人的债权转让行为是否真是类资产证券化业务还有待商榷。监管层真正的考虑,或许是考虑到出借人转让的债权,在其他投资人未接盘的情况下,为了提高转让项目高流动性的假像,平台是否会先接受转让债权,从而实际形成转让债权标的期限错配。

虽然防止平台造假与期限错配有其一定的必要性,但是,这完全可以通过监管的手段对平台进行监控,相信只要监管到位,平台的违规行为总会漏出马脚被发现,从而严厉惩处。完全没有必要直接禁止出借人之间的债权转让,这种一刀切的政策暴露的只能是监管层的懒政措施,甚至可能会使平台出现系统性风险的可能。

传闻债权转让禁令会深圳之外的广东地区落地,平台集中地深圳被排除在外,也算是坏消息中的意外之喜。禁止债权转让目前只是口头通知阶段,并没有相关的正式文件,不过,目前已知PPmoney、合富金融和金控网贷等三家停止个人债权转让服务。

综上,监管政策是为了行业能够合规,更加健康的发展,而不是为了监管而加强监管,一刀切式的管理,违背了国家发展普惠金融的意愿,也容易引发行业潜在的系统性风险,监管需要充分考虑其合理性与必要性,不能为了方便监管而忽略相应产品的正当价值。

本文由P2P观察原创,转载请注明来源及作者

来源:P2P观察(ID:p2pguancha)

作者:观察君

——广告——