利民化工股份有限公司2011年首次申报IPO因募投项目受质疑而未通过,2014年12月再度申报后过会,故以两次申报做比较分析。

一、2011年利民化工第一次上会发审委提问

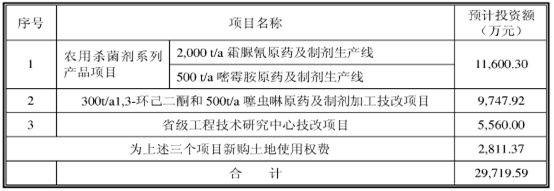

据招股说明书披露,目前,全球霜脲氰产能约为5000t/a,国内总产能约为2400t/a,总产量约为1700t/a,你公司本次募投项目之一的霜脲氰项目达产后,原药实际产能将达2000t/a,其中新增1000t/a。全球嘧霉胺产能约为5000t/a,国内总产能约为700t/a,总产量约为350t/a,本次募投嘧霉胺项目达产后原药生产能力将达500t/a,其中新增300t/a。国外噻虫啉仅有拜耳一家企业生产,产量2000吨左右,国内总产量325t/a,本次募投噻虫啉项目产量为500t/a。

虽然你公司就上述募投项目产能消化披露了若干销售意向,但是未进一步披露其合同主体、价格和法律效力等合同主要条款内容,无法判断销售意向的有效性。

针对“以销定产”的生产模式以及募投项目产能的较大扩张,你公司产能消化的措施不明确。另外,噻虫啉项目还存在产业化风险。

发审委认为,上述情形与《首次公开发行股票并上市管理办法》(证监会令第32号)第四十一条的规定不符。

发审委会议以投票方式对你公司的首次公开发行股票申请进行了表决,同意票数未达到5票,申请未获通过。根据《证券法》、《中国证券监督管理委员会发行审核委员会办法》(证监会令第62号)及《首次公开发行股票并上市管理办法》等有关规定,现依法对你公司的首次公开发行股票申请作出不予核准的决定。

二、利民化工主要情况介绍

1、发行人主营业务、主要产品及设立以来的变化情况

2011年:公司自成立以来,一直从事高效、低毒、低残留农用杀菌剂原药及制剂的研发、生产和销售,主要产品包括代森类、霜脲青、三乙磷酸铝、嘧霉胺等杀菌剂原药和制剂系列产品;此外,公司还有少量杀虫剂农药的生产,主要产品为威百亩制剂。

2014年:公司是国家农药定点生产企业,主要业务为农药原药、剂型的研发、生产和销售。公司主要产品包括代森类、霜脲青、三乙磷酸铝、嘧霉胺等杀菌剂原药和制剂系列产品及杀线虫剂威百亩。公司自设立以来主营业务没有发生重大变化。

从2011年与2014年主要产品的对比来看,公司主要产品没有发生变化。

2、两次募集资金的使用情况对比分析

2011年募集资金使用情况

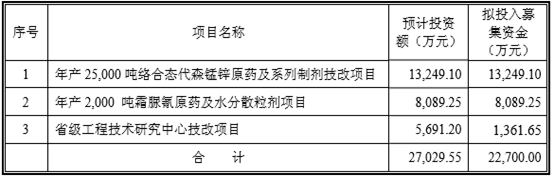

2014年募集资金使用情况

相关法规:《首次公开发行股票并上市管理办法》(证监会令第32号)第四十一条 发行人董事会应当对募集资金投资项目的可行性进行认真分析,确信投资项目具有较好的市场前景和盈利能力,有效防范投资风险,提高募集资金使用效益。(此规定已在20151106修订时予以删除)

根据2011年证监会发审委提问,募集资金用途阐述的主要矛盾在于以下两点:

1、 盲目预测募投项目产能,但与实际市场容量存在矛盾,在“以销定产”的销售模式下并没有明确有据可依的销售合同做支撑,仅仅列举部分潜在客户的销售意向,不具说服力,扩张产能的消化难以令人信服;

2、 募投项目存在产业化风险,规模化生产的不确定性高,投资风险难以防范;

2014年再度申报时,募集资金用途规避了可能存在产业化风险的噻虫啉产品,转而将目光集中在收益最高的代森类产品,根据招股说明书中阐述报告期内,公司利润来源于代森类、霜脲青类产品,两类产品合计的毛利占比分别为75.22%、72.39%、68.83%、57.08%,其中代森类产品对利润贡献最大。2014年申报时募投资金58%用于代森项目,在市场前景和盈利能力上有充分保障。

但在募投项目的产能消化上,我认为2014年依然没能给出明确的措施:

年产25,000吨络合态代森锰锌原药及系列制剂技改项目,募集资金投产后,年产量增加10,000t,在产能消化上,2014年招股说明书给出的解释是:据公司保守估计,原有客户预计能消化络合态代森锰锌5,000t/a的新增产能,新增境内客户预计能消化2000t/a产能,境外客户能消化3000t/a产能,在支撑依据上同样没有任何合同,仅仅以未来市场拓展方向以及方式方法做解释。

年产2,000吨霜脲青原药及水分散粒剂项目产能上,2012年霜脲青产能为2000t/a,新生产线投产后,产能扩大一倍,招股说明书中披露募投项目达产后,估计国外市场新增产能为200-300t/a,国内市场新增产能200t/a以上,而2013年、2014年1-6月霜脲青产量分别为1,317.24、657.18,公司销售模式“以销定产”,产能扩大一倍后,现有市场容量及未来预计增长仍不能消化扩产后的一半产能,招股说明书中亦没有给出充分的合同做支撑,仅以2014年未来除满足杜邦公司(主要大客户)需求外,公司将进一步扩大该优势产品在国际市场上的影响力,同时加大国内市场开拓,一笔带过。