今天国家发改委网站公布了一份文件——《关于促进市域(郊)铁路发展的指导意见》。

这份文件,被数家媒体解读为“意味着中国城市格局将发生巨变”。

这可不是一份铁路发展的专项文件,而是重塑中国城市格局的重要宣言。它的问世,意味着城市圈时代正式降临中国。(来自公众号刘晓博)

高铁的发展,不仅影响着人口流动走向和购房置业,也能看出一个城市在全国城市中的地位和价值。

具体的文件内容,站长就不做解读了。因为,有时候看上去很美,但实际推动过程中,还是遇到各种各样的问题。

但高铁确实改变或正在改变中国的经济地理——这是一个非常有意思的变化。

我们可以看看过去的十多年,被高铁影响的城市,房价是如何变动的。

中泰证券研究所的房地产团队对此做了深入的调研,从中也发现了一些潜在投资机会。希望能给大家做个参考。

以下来源于李迅雷老师(微信号: lixunlei0722)和中泰证券的对话。

核心观点:

——从过去5-6年的历史数据来看,一线城市周边区域并未实现大量的人口导入,这些城市的房价推手并不是来自本地市场。

——既然核心城市周边区域房价的“发动机”并不在当地,那么我们基本判断这些城市的房价催化剂就是来自一线楼市的溢出效应。

——日本在新干线快速扩张的上世纪60年代后期至80年代前期,东京圈人口大量从东京流向东京周边;如今,北京、上海的人口流入规模也出现萎缩。

——三线城市至核心城市越便利,其房价弹性一般越大。位于潜在“一小时”通行圈内但还未开通高铁的三线城市楼市或具备较大潜力。

——推荐三个相对“价值洼地”城市:南通、嘉兴、江门,同时也提醒未来房地产可能出现的系统性风险和政策变化带来的区域性风险。

问:近年来我国高铁网络不断发展,你认为从高铁开通的角度来看,其对所在区域房价的影响如何呢?

中泰房地产团队

:

我们一般认为,高铁开通对一个区域或城市的发展存在着“双重效应”:早中期的集聚效应和后期的扩散效应。

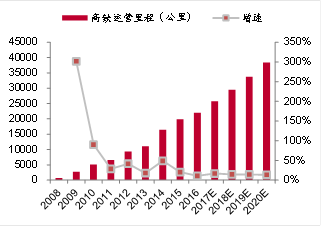

我国第一条高铁京津城际铁路开通于2008年8月,之后高铁建设规模逐年扩大,至2016年末,全国高铁运营里程已达2.2万公里,较08年翻了近32倍,预计2020年达到3.8万公里的运营里程。随着高铁密度的提升,高铁也逐步成为人们跨城出行的重要交通工具,到2015年末,高铁占铁路客运比重达到38%。

图表

1

:我国高铁运营里程

来源:wind,中泰证券研究所

图表

2

:高铁占铁路客运比重

来源:wind,中泰证券研究所

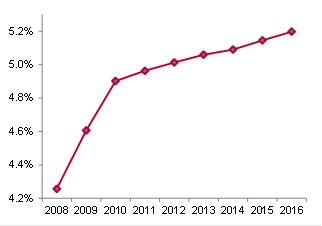

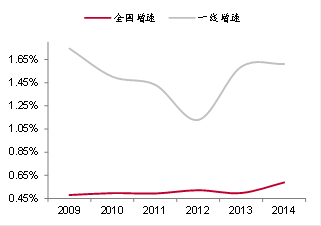

首先是集聚效应

,高铁开通有助于加速区域要素流动,核心城市的中心地位大幅强化,使得区域的人口、资金等要素不断向其集聚,如一线人口集中度的持续提升。

图表

3

:一线人口占全国人口比重

来源:wind,中泰证券研究所

图表

4

:一线人口与全国人口增速比较

来源:wind,中泰证券研究所

其次是扩散效应

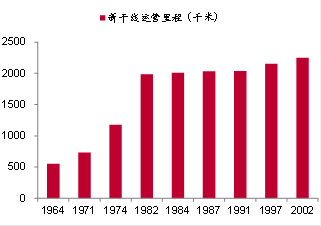

,高铁开通使得居民跨城通行时间大幅缩短,城市边界趋于模糊,中心城市的信息、资金、人口等要素能够更畅通地向周围扩散。以日本为例,在新干线快速扩张的上世纪60年代后期至80年代前期(20年新干线运营里程翻了2.64倍),东京圈人口大量从东京流向东京周边的神奈川县、埼玉县、千叶县等城市(东京每年流出人口的50%流向周边三县);从中国的一线城市来看,广州、深圳外来人口的流入规模在继续扩大,而北京、上海的人口流入规模近两年已开始出现萎缩。

图表

5

:日本新干线运营里程

来源:日本国土交通省,中泰证券研究所

图表

6

:东京圈城市人口净流入变化(万人)

来源:日本统计局,中泰证券研究所

图表

7

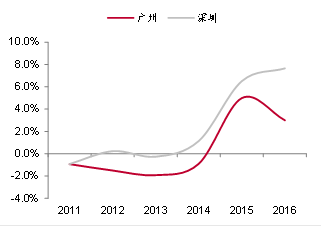

:广深(外来人口

-

户籍外出人口)增速

来源:wind,中泰证券研究所

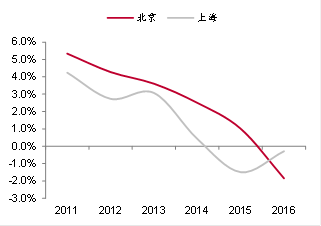

图表

8

:京沪(外来人口

-

户籍外出人口)增速

来源:wind,中泰证券研究所

注:外来人口-户籍外出人口=常住人口-户籍人口,因不是每个城市都公布外来常住人口数量,我们用这个指标刻画外来人口变化,若这个指标同比增速扩大,我们认为表明一个城市流入人口规模在扩大。

问:过去5年,一些一线城市以外的二三线城市房价也实现了超过30%的较高涨幅,你认为高铁开通的解释力如何呢?是否有其他的解释逻辑?

中泰房地产团队

:

根据百城房价的历史数据,我们将过去5年(

20

11年11月至

20

16年11月)涨幅超过30%的城市(除去一线城市)对应在全国高铁线路图上,发现涨幅较高的城市一般属于:

1)

位于轨交枢纽的二线热点城市

,如太原、石家庄、郑州、济南、武汉、南昌、合肥等;

2)

位于轨交枢纽的三线城市

,典型代表如赣州、连云港等;

3)

位于核心城市周边的三四线城市

,如环京的廊坊、保定,环沪的昆山、无锡,广深周边的惠州、东莞、郑州周边的新乡等。

对于前两类位于轨交枢纽的城市,我们认为其房价高弹性的重要支撑之一就是高铁集聚效应带动的人口导入,在此我们不再赘述。接下来,我们重点分析第三类位于核心城市周边的三线城市,这些城市房价的高弹性更多是来自潜在的人口导入(高铁的扩散效应)还是核心城市楼市的溢出效应?

我们先来看看高铁开通之后,核心城市周边区域是否实现了人口导入(集聚效应更强还是扩散效应更强)。以四个一线城市为例,从广深数据来看,近两年广州、深圳的外来人口增速远高于周边的佛山、东莞、惠州、中山等三线城市,表明广深地区的集聚效应在强化;从上海区域数据来看,多年来上海的外来人口增速一直高于周边的苏州、无锡、嘉兴等城市,尽管近两年上海出现了外来人口流出,但周边三线城市外来人口亦在同步流失,这表明上海流出的人口并未流向周边较近的区域。

而从北京区域的数据来看,廊坊、保定等周边城市常年处于人口净流出状态,尽管16年北京外来人口规模出现首次下降,但廊坊、保定等城市的人口导入能力仍有待进一步观察。

因此,

从过去

5-6

年的历史数据来看,一线城市周边区域并未实现大量的人口导入,这些城市的房价推手并不是来自本地市场。

图表

9

:环沪(外来人口

-

户籍外出人口)增速

来源:wind,中泰证券研究所