央行于11月15日发布今年三季度货币政策执行报告,报告中内容还是很丰富的,在这里就个人看法做个简要解读。

报告全文两万多字,基本涵盖了经济的各个方面,包括一些老生常谈的大政方针、投融资工具、当前经济形势及内外部经济风险等,并做了详细阐述,经济形势分析印证了我之前对经济形势的判断,解读也会从个人对经济形势判断的角度进行分析。

一、 通胀与通缩并存,难以长期持续

去年年底的时候就提出过我国经济的紧缩风险,在今年的一季度经济形势曾一度好转,但是二三季度持续走弱,第二、三产业增速纷纷创下历史新低,工业生产低迷。内部经济增速放缓叠加外部需求减弱给出口带来的压力,企业投资谨慎,价格走低,除了猪肉之外的CPI和PPI增速同比下滑,出现紧缩的局面也就在情理之中。在紧缩的通时,猪瘟疫情叠加其他因素导致猪肉价格飞涨,替代效应导致其他肉禽、蛋类产品价格上行,拉动CPI增速整体上行,形成了居民消费领域的通胀。

央行对此局面的判读是:不存在持续通胀或通缩的基础,但未来一段时间需警惕通胀预期发散。个人理解,目前将通胀控制在合理水平,并防止局部短期冲击带来的物价上涨的传导,才能给经济复苏留下足够的空间。

二、 资金紧缺有望缓解,利率或将进入下行通道

之前一直在说存贷比严重失调和金融资源不足的问题。前三季度,存贷比依然严重失调,在某些问题没法彻底解决之前,央行报告给出了解决的方案。 “截至 2019 年 9 月末,9 家银行已合计发行 4550 亿元永续债,另有 17 家银行拟发行超过 4700 亿元永续债,有力扭转了信用收缩的局面,支持了2019 年以来银行相对较快的贷款增速,取得了明显成效。” 2019年1月25日,中国银行成功发行我国商业银行首单无固定期限资本债券,简称“永续债”。

已经发行的4550亿元的永续债仍然不能完全填补前三季度的资金缺口。另外一方面这4550亿元的资金构成中有多少外资还是未知,如果都是国内资金那也是把其他市场中的资金集中到银行系统,并无法改变资金总量,也就是说,资金紧缺的局面还是无法根治,只能算缓解。在加快金融系统开放,放宽外资金融机构准入之后,永续债对外资机构来说,是个较好的配置方案。如果能吸引大量外资购买永续债,那么将可以很大程度缓解国内资金紧缺问题。

结合之前写的海外债发行,国内降息也就在情理之中了,我认为降息也是根据资金面的情况而定的,并非是刺激经济的放水政策,这点还是要有所区别的。

三、 长短期叠加,政策将保持稳健

央行对经济问题的表述是长短期叠加,那不搞大水漫灌的稳健的货币政策就是可以理解的了。短期的扰动因素或者冲击,可以通过货币政策的快速宽松或者紧缩来解决问题。但是长期的因素,就要根据不同的发展阶段和国家政策需要来制定相应的政策。

最近的经济局面可以看做是过去几十年的发展方式的一个终结阶段或者说一个周期结束并出清的阶段,叠加其他各种因素才有经济的下行压力。短期的扰动因素解决之后,觉得我国经济长期走向的将是新的较长时期的发展阶段能否如期的顺利的到来,相比短期增速,这个长期前景显然更重要。

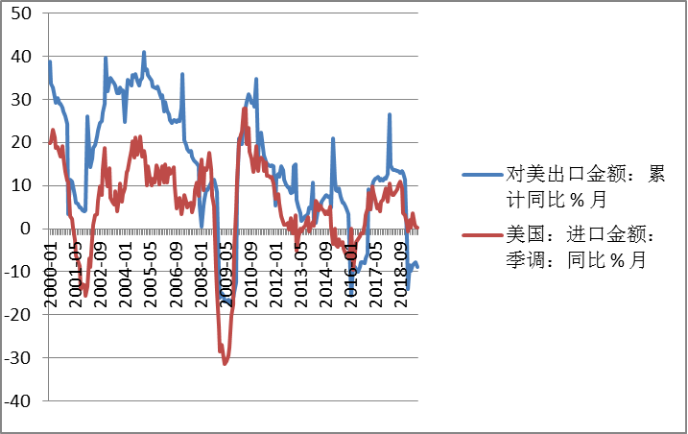

四、 外部风险累积,需求减弱

外部经济风险累积,之前提到的债务问题、整体活跃度问题,货币政策空间有限等问题均有提及。目前的世界经济局势是比谁更差,而不是比谁更好,显然我们的经济虽然不甚理想,但是也要好于外部。所以从资产配置的角度看,能补配置外部资产尽量就别配置。

对比下美国整体进口的同比增速和中国对美国整体出口增速就会发现,虽然对美出口的增速受抢出口、还有其带来的基数较大的影响,但是总体来看中国对美国出口增速和美国整体进口需求一致性是很强的。对欧洲同理,所以整体出口的增速更多的还是受制于外部需求,贸易战的冲击更多的还是情绪上的。央行对此的表述是:外需减弱对出口形成压力.

最后贴个恒指的日K线图,大家发现了神马?