爱股票上市公司研究院

12月10日晚间,

海正药业

公告将4.12亿元的研发开支进行费用化处理,同时分别计提无形资产减值损失1.02亿元、在建工程及固定资产减值损失9.41亿元,此外另计提存货跌价损失2.74亿。这一系列操作将减少2019年净利润17.28亿。而今年前三季度,公司的归母净利润只有12.55亿元。

为此,上交所火速下发问询函要求说明计提各种减值的判断依据以及合理性。12月24日晚间,

海正药业

回复了上交所的问询。爱股票上市公司研究院仔细研究

海正药业

的回复函后认为,

海正药业

此前会计处理十分激进,且存在盈余管理的迹象,暴雷具有必然性。

此外,爱股票上市公司研究院对

海正药业

的财务报表进行了更加深入的研究,我们发现报表中仍藏诸多暗雷,公司17亿减值后想轻装上阵并不容易。此前公司现任董事长蒋国平在接受央视采访的时候指出,公司新的管理层在一些事情上的判断与原管理层显著不同。

海正药业

今日暴雷不是天灾,更像人祸,公司为前管理层过于随意的会计政策与会计估计付出了惨重的代价。

一、管理层更换导致

海正药业

17亿元暴雷

在上交所问询函中,要求

海正药业

补充披露所涉在研项目的情况、立项时间、当前所处阶段、累计研发投入、资本化金额、后续是否终止研发等问题。在问函中,

海正药业

列明了20项需要终止的研发项目,为此需将与之对应的32733万元开发支出直接费用化,连带需要额外承担海正博锐的8420万元开发支出,并直接将其费用化。

海正药业

一下子终止20余项研发项目并全部费用化与之相关的开发支出余额是否有迹可循呢?答案是肯定的,即便我们并不是医学领域的专家。在

海正药业

列出的20项截止今年10月共计32733万元的开发支出余额中,最大的一笔来自一个叫做AD35的研发项目,开发支出余额高达6731万元。

AD35是用于研究治疗阿尔茨海默病的药物。

海正药业

2015年将与之相关的研究费用进行了资本化,有资料显示,1998-2014年间全球各大药企共推出123种治疗阿尔茨海默病的药物,但仅有3种药物加一种联合治疗方案获得了美国

食品

及药物管理局(FDA)的上市批准。研究显示,上述这123种药物种没有1种是能够治愈该病的,也无法延缓疾病进程,获批的治疗方案实际只能缓解部分症状。

在会计准则中,研究阶段的突出特点是计划性和探索性,开发阶段的突出特点是形成成果具有较大的可能性。判断两者的关键在于项目最终是否能为企业带来收益与现金流。作为一家研发实力并不突出的药企,将一种治疗世界疑难杂症的药物研发项目进行资本化,其会计激进程度可见一斑。

海正药业

突然将账上20个资本化开发项目突然费用化,并不让人感到意外。

在建工程和固定资产减值是

海正药业

本次计提减值的最大部分,公司为在建工程和固定资产共计提了9.41亿元的损失,

海正药业

的在建工程和固定资产部分也藏着各种猫腻。

自2014年起,

海正药业

在建工程就常年维持在50亿左右,每年都将部分在建工程转为固定资产,这也使得

海正药业

的固定资产从2013年的27亿逐年上升到2018年的77亿。但与此同时,

海正药业

存在一些神奇的项目,这些项目的工程进度早就达到了90%但是迟迟无法投入生产。

其中最具代表性的是制剂出口基地建设项目,该项目一共分为三个项目,两个项目落地于2006年10月,另外一个项目落地于2016年3月。2016-2018年,该项目工程进度分别为98%、99%、99%,项目均进入到机器安装调试阶段,但最终失败。截至评估日子项目资产账面价值5.61亿元,评估值为1.70亿元,公司只好寻求变卖设备、转租房屋,该项目减值金额高达3.91亿元。

与之相似的是最初落地于2011年的年产1500万支注射剂生产项目,其中于2014年投建的子项目13号线生产线项目2016年-2018年工程完成比例分别为98%、99%、99%,项目很早就进行到了设备安装与调试阶段,但最终安装失败只得将机器设备转让变现,该项目本次减值金额为4875万元。

海正药业

属于高端的制药行业,这种行业的工程建设具有一定的时效性。先不说这动辄最早投建于13年前或者7-8年前的项目能否符合最新的制药业发展要求,老古董式的生产设备也会因为不符合成本效益原则变得一文不值。那么显而易见的问题是,

海正药业

此前真的没有发现上述在建工程、固定资产以及研发项目存在减值迹象吗?上市公司为何要在2019年底突然将上述资产一笔勾销呢?

爱股票上市公司研究院认为,

海正药业

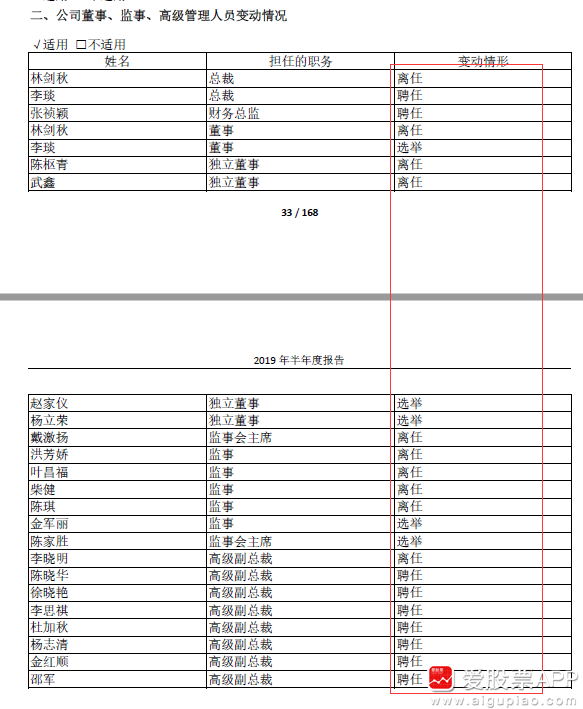

的管理层出现人员变动是最重要的原因。常年担任董事长的白骅于2018年底离任,并由蒋国平接手,此后2019年中报显示,公司的董监高进行了大幅变动。

上文提到的研发开支、在建工程、固定资产的“坏资产”几乎全部来自公司前任管理层管理期间。

海正药业

近几年业绩明显走弱,公司新任管理层想打一个漂亮的翻身仗,当然不会去为原管理层“背锅”。正如接受央视采访的时候,蒋国平就多次称公司新管理层与原管理层在很多判断上存在明显不同,含义很清晰,这些需要减值的资产的形成是公司原有管理层的责任,与新的管理层并不相干。

2018年

海正药业

出现亏损,导致公司2019年不容有失,上市公司前三季度扣非净利润-4.04亿元,靠着出售资产获得了12.55亿元的利润,但又在年底计提了17亿元的大额减值。新药阿达木的获批能帮助上市公司在核销资产的同时,避免公司连续两年亏损。蒋国平在接受央视财经采访的时候说“三季度有那么多利润,我们获批了阿达木(单抗注射液),也有8.75亿的利润,加起来就20多亿了”。粗粗看总计20多亿的利润是扛得住17亿元的减值的,最终结果还需等年报才能揭晓。

二、盈余管理导致财报仍藏暗雷

虽然

海正药业

大幅计提了开发支出、在建工程、固定资产、无形资产、存货的相关减值,但是爱股票上市公司研究院发现,

海正药业

前管理层有进行盈余管理的嫌疑,造成财报仍然藏有许多暗雷。

海正药业

最明显的盈余管理来自原管理层最后几年为“保壳”(避免ST)而进行的一系列财务魔术。

海正药业

2015年-2018年扣非净利润分别为-1.39亿元、-2.83亿元、-1.41亿元、-6.12亿元,但其归属母公司股东的净利润分别为1356.67万元、-9442.81万元、1356.62万元、-4.92亿元。

对比上述4年扣非净利润和归母净利润,我们很容易发现上市公司扣非净利润每年都亏损额度较大,但是公司通过出售资产等方式总能避免公司连续2年连续亏损。2015年和2017年,公司盈利都只有1356.6万,说公司没有照着亏损额度而选择出售资产的多少很难让人信服。除此之外,正如上文提到的

海正药业

将多项很难在未来产生现金流的研发项目资本化,从而降低当期费用并提升此后的摊销费用(最典型的就是AD35项目),倘若上述20个项目中并没有全部资本化,那么当年多出的研发费用足以在2015年或者2017年抹平上市公司1356.6万元的净利润从而导致公司披星戴帽。

从资产负债表上看,

海正药业

同样存在暗雷。首当其冲的便是

海正药业

账上现金存在疑点。

海正药业

有息负债很高,截至2019年上半年,

海正药业

的有息借款包括58.14亿元短期借款、22.75亿元的长期借款和16.35亿元的应付债券,公司的有息负债总额接近100亿元(97.24亿)。与之相比,公司的净资产也只有76.04亿。公司为此需要支付很高的利息费用,2019年上半年这一数值为2.46亿元,与之相比公司的上半年扣非净利润仅有546.10万元,经营现金流净额也不过4.13亿元。

2019年上半年

海正药业

账上货币资金13.10亿元,到了2019年9月30日,该数值为19.91亿元,公司货币资金大幅攀升。与此同时,财报显示2019年上半年

海正药业

短期借款57.56亿元,前三季度为59.06亿元,

海正药业

的货币资金和短期借款同时攀升。公司2019年上半年持有货币资金13.10亿元,产生的利息收入仅为886.23万元,或者估算利率仅为0.67%,远低于公司借款所支付的利率。

这就显得奇怪了,在公司借款利息费用远高于存款取得的利息收入的情况下,

海正药业

为何不用新增的现金去偿还部分

银行

借款反而越借越多呢?这意味着

海正药业

或者不擅长现金管理,或者

海正药业

资产负债表上的现金存在疑点,比如说公司只在资产负债表日才拥有如此高的现金额度。

图注:

海正药业

属于

医药

行业,季节性不明显,根据往年年报,

海正药业

的年报营收大致等于半年营收的2倍(滚动计算营收结果与之也非常相似),为了方便与其他年份比较,在计算比率的时候做了年化处理)

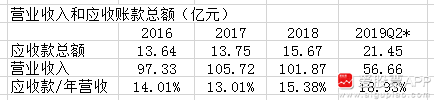

公司在应收账款方面同样存在疑点。2016年-2018年

海正药业

的营业收入增幅有限,仅从97亿元上涨到102亿元,而对应的应收款总额(加回坏账准备)从13.64亿元上涨到15.67亿元,增幅到了14.88%。而到了2019年上半年,这一数值增幅开始扩大,应收款从15.67亿元暴增到21.45亿元,增幅高达36.88%,远高于营业收入增幅。与之对应的应收账款周转天数,2019年Q2为55.5天,2019Q3继续上涨到59.2天,

海正药业

的应收账款周转天数连续创下此前12个季度的新高,这意味着公司的盈利质量在变差。

另一方面,在上述表格中我们也列出了存货周转天数的数据,我们已经知道

海正药业