来源:寻瑕记(ID:xunxiajun)

一、松绑了,你上不上车?

2018年的最后一周,各地楼市松绑的消息如烽火遍天吹角连营,

限购、限贷、限售、限价的层层封印被一一揭开。

作为一个四线棚改的典型样本,菏泽的限售出台没人知道,松绑限售打响第一枪却是无人不晓。

山东菏泽放松二手房限售

广州取消公寓、商住限购

广州住宅价格松动,网签限价提高

深圳下调首套房利率

珠海限购放松,社保缴纳年限缩短

杭州允许外地购房人补缴社保

菏泽-广州-珠海-杭州……中央工作经济会议的“因城施策”,正在如涟漪般扩散,如星火般燎原。

楼市调控下半场,分而治之成为趋势。

因城施策虽然让政策空间多了弹性和余地,但是裹挟了地方政府、开发商、金融机构、购房人、中介等各路利益群体的庞杂链条,稍有风吹草动,都可能带来巨大的寻租空间和灰色地带。

二、藏在排行榜里的融资难

地产江湖的2018年,照例是从榜单揭晓、座次重定开始的。

2017年,万科恒大碧桂园三巨头销售额均突破5000亿;17家房企销售额突破千亿;百强房企占比突破50%。而2018年,房企销售额可能进入7000亿时代。

“规模”二字,是房企成长之路上的咏叹调。

2003年,随着第一份房企10强榜单的发布,房企排名逐渐从民间第三方的认证,走向了主流机构的心智认同。

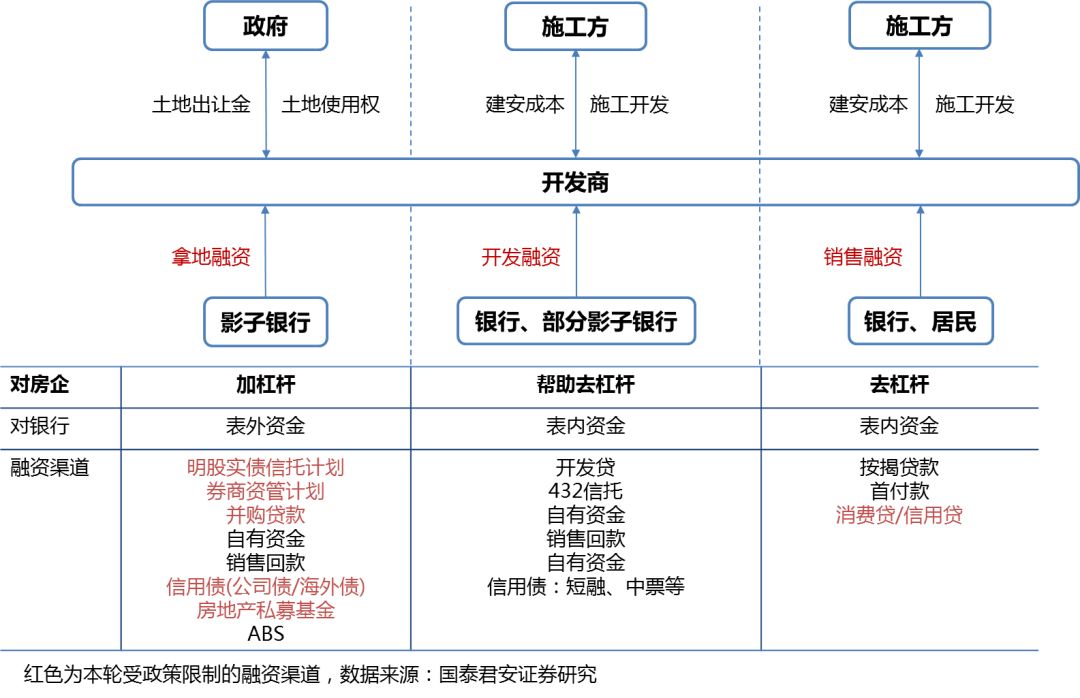

银行、信托、资管、私募,纷纷掏出风控判官笔,或是划定前30,前50,前100的记号,或是圈阅出一个短短的白名单,然后成本逐级抬升、风控标准趋严,

排名对于房企而言,不仅是关涉江湖地位的面子问题,更是融资难易程度的门槛阶梯。

2018年,握有克尔瑞排行榜、要给开发商做好服务生的易居中国,从美国退市奔赴联交所,敲钟现场,半个地产圈的大佬都出现了。碧桂园、恒大、万科分别持股15%,股东名册里26家房企和一众老板赫然在列。

头部房企俱乐部一席难求,融资难的大环境中,都如寒附火者,要离融资火种近一点,也如沙漠骆驼,要离绿洲水源近一点,再近一点。

2015-2016年发的公司债,捱到了今明两年的偿债高峰;土地前融+表外融资+表内信贷的里应外合,遇到了一轮严过一轮的去杠杆;质押的股票市值下滑,还掉的信用贷借不回来,增量面临缩量,审批链条拉长,

融资现金流渐渐枯竭,资金锁链慢慢收紧。

融资收紧、杠杆下降、非标趋严,企业自筹和销售改善成为平顺现金流的主要渠道。

截至今年10月份,房企累计负债达到了33.39万亿,换来的是78.44亿平米的在建工程,但是在建工程要变成销售回款,需要大量的资金投入,

手里的货再多,区域布局再好,现金流断了,也只能卖项目卖股权,断臂求生。

有过2014年楼市萧条的惨痛记忆,饶是身经百战的融资总监大叹,今年四季度完成了去年一整年的工作;不仅如此,投资部被告知拿地并购全面暂停,真有非拿不可的项目,自己带资金方案上会;财务部的同志都要撸袖子加入

全民营销的热潮,在朋友圈里吆喝起买房优惠送物业费。

三、活下去的冰与火之歌

万科在会场四面挂出“活下去”的巨幅标语时,应该没有想到“活下去”会从房企的哀鸿遍野,演变成一场寒冬里的全民焦虑。

裁员潮、偿债潮、降价潮,潮起潮落的风浪声中,房企开始大撤退。

某开发商老板曾对外说,要在大家都没准备好的情况下加速推盘,才能抢去化抢回款,另一位老板则在内部说,

要在其他人没有反应过来之前完成裁员,才能在退潮时提前瘦身

,而博弈论告诉我们,当所有人都这么想的时候,行业冰封的拐点就会加速来临。

地产行业大资金轮、短周期转的蒙眼狂奔,终于在资金、政策、购买力的重重阻力中慢了下来。

过去一个区域一个区域的搭整建制团队,一个项目一个项目的大规模挖角同行,

拿地热潮、并购大年里招的都是区域总、投拓口、设计狗,现在为了把房子卖出去,统统换成了营销岗、融资岗和销售岗。

由于快速扩张抬高的行业平均薪酬,反而成为企业全面收缩的最佳理由。

于是,还能缓还能等的职位全部停招,年终奖延迟或者缩水,压缩成本先从减薪开始,还有大批企业借人员优化、结构调整或业务重组的由头,开始裁员,甚至于放弃并购扩张,压缩投资团队;

放弃某个城市,回撤整个区域;放弃某个板块,裁掉整个布局。

一半是海水一半是火焰的分野之间,头部房企的策略颇耐人寻味。

万科十几年如一日居安思危引导舆论,一句活下去让中小房企瑟瑟发抖,一边兵马合击推盘降价,一边粮草先行加速囤地;

恒大引领行业成本创新高,许老板豪掷10亿美金,18亿美元债的成本飙升至13.75%,房企境外美元债市场为之虎躯一震;

在全国有2000多个工地的碧桂园,率先锁定了今年的头把交椅,然后说,

来吧,我们提质降速。

房企转型潮,在今年冬天的寒风里,被悄悄隐去了,毕竟对于很多房企来说,今年的主业是“活下去”,能把主业做好,已实属不易。

快周转的路径依赖,高杠杆的成败同源,生存以上生活以下,

不转型可能死得快,转型只怕死得更快。

转型对于头部房企是雨穿竹林,吟啸且徐行,对于其他房企却是上下求索而不得的奢侈品。

四、大买卖里的巨头整合

01 有人跌跌撞撞,有人幸福平安

2015 年以来,华夏幸福第一次被挤出行业前十,史无前例的环京限购对于重仓布局的华夏幸福无异于致命一击,

在负面和波折中,这一年过得既不“幸福”,也不“平安”。

这家一直以“产业新城运营商”自居的非典型房企,先是被传“资金链断裂”,再是年报遭上交所18问,最后终于靠着和平安的“百亿牵手”化解危局。

7月10日,华夏幸福突然公告,公司控股股东华夏控股向平安资管转让19.70%股份,转让价格为23.655元/股,转让价款共计137.7亿元。转让完成后,平安资管合计持股19.88%,跃升华夏幸福第二大股东。

此次“城下之盟”附有极为严格的对赌条件

,华夏幸福承诺,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元。否则,华夏幸福将对平安资管进行现金补偿。

这一单被业内评价为资本洗牌、屯粮续命,拥抱融合的交易背后,是各怀心思的盘算和考量。

开火锅店的王老板,已经多年不出现在融资饭局和担保合同上,在今年朝不保夕的焦虑中,无奈当了丙方;已经悄然位列碧桂园、融创、旭辉二股东的“隐形地王”平安则在产业地产喜落一子;

卖身的华夏幸福成功脱困,融资成本在迅速攀升之后又平稳回落。

三个月之后,华夏幸福再次出让项目,向万科转让环京部分项目股权,发生在万科高喊“活下去”之后的这一笔交易,被视为两家十强房企之间的洗牌式合作。

这意味着,华夏幸福几乎以成本价将10个住宅项目肥瘦搭配的拱手奉上,解了环京腰斩去化缓慢的围;而这笔买卖对万科而言更是一石二鸟:环京区域经过2年调控,政策有松动迹象;且贵为物流地产一哥的万科借此前的物流地产布局向环京区域导流,大有可为。

02 融创vs金科,波谲云诡的控制权之争

融创与金科的爱恨情仇在今年再次暗涌,这一场历时三年的股权争夺,从2016年金科谋求转型的定增“引狼入室”开始。

经历了修改公司章程、增加职工代表董事的防御工事,经历了双方轮番增持的来回拉锯,经历了金科先后两次绑定一致行动人增加持股比

例,

形成了大股东和二股东双双逼近30%的要约收购红线,差一点就要上演A股首个竞争性要约收购大战。

千钧一发之际,黄红云经高人指点,合理利用股份回购注销规则,回购注销员工股权激励计划中的83.75万股,仅用228.64万元的代价,减少了股份总数,拉开了股权比例,规避触发全面要约收购的同时,成功捍卫了控制权。

据悉,两军对垒战局正酣之时,金科心腹部将全线回朝兵师总部,占据核心重要岗位以抵御融创系人马可能的入侵和清洗。

作为融创的“革命根据地”,重庆无疑具有某种战略意义,而金科在重庆的区域龙头地位和主城区506万平米的可建体量,也让融创颇为觊觎,先后斥资70亿增持的多年耕耘变成一笔财务投资,不知道为乐视潸然泪下的孙宏斌是否甘心。

03 瘦身、收敛、甩卖的万达,能否逆风翻盘?

12月22日,彭博亿万富翁榜公布,中国富豪中超过三分之二的人财富出现缩水。

曾经的 “小目标”首富王健林财富缩水108亿美元,是亚洲亿万富翁中损失最为严重的一位。

从去年到今年,王首富度过了急转直下的大彻大悟,不断减负瘦身,通过资产出售、剥离和重组,总计完成了过千亿元的资产大腾挪,坚定的向轻资产转型。