投资美股中的医药企业,向来以风险大著称,不过因其超高的收益率,得到一些风险偏好型的投资的亲睐。NASDAQ上市的医药股一般分为两类,一类是大型制药企业,他们的股价与业绩相关,主要靠财务模型分析,和其他类型的企业没有多大分别;另一类是小型研发型企业,没有业绩,只有在研的品种,财务模型在这里不起作用,股价和在研项目临床试验结果相关,股价也像过山车一样大起大落。

投资小型医药企业,我们在考虑具体品种临床试验结果的时候,了解一下各类疾病新药平均成功率是非常重要的。类似于考虑个股股价时,参考一下指数。

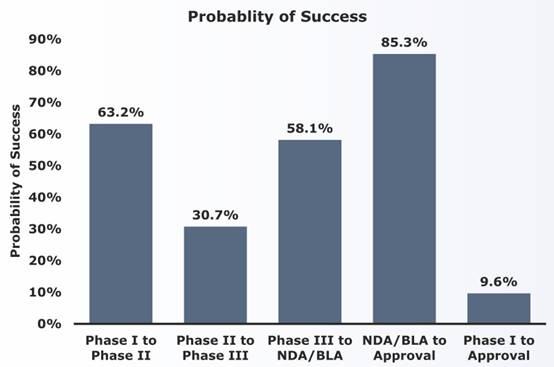

首先不考虑疾病种类,药物的研发成功率如下图:

我们可以得出几点结论:

-

一期临床实验成功进入二期的几率还是不错的。一般来说一期临床试验提供药代动力学数据,确定后续临床试验的给药剂量。药代动力学数据不理想的新药很多,但研发人员一般不会容忍在研项目在早期临床阶段被否定。

-

二期临床实验有最低的成功率。二期临床试验检验药物有效性,涉及到药物最核心的属性,考虑到三期临床实验昂贵的价格,制药公司一般都会很谨慎的推进。

-

经过二期临床试验检验过有效性,新药在三期临床实验扩大了患者规模的情况下,失败的概率也是不低的。得到良好的二期临床试验数据,也不能盲目的乐观。

-

三期临床实验没有问题,资料提交到FDA被批准的概率还是很高的。一般FDA批准一个新药,制药企业股价会有一轮大涨,抓住这轮大涨理论说来,不算很飘渺。

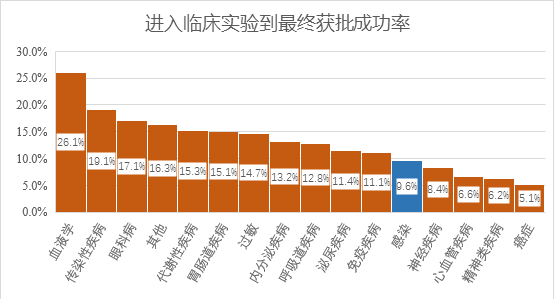

具体到疾病种类,新药成功率差异

成功率排在最后的四类药物(神经疾病、心血管疾病、精神类疾病和癌症)拉低了整体平均值,它们偏偏是是新药研发的最重要的几个领域。热门领域开展的新药项目数量多,成功率却不怎么乐观。

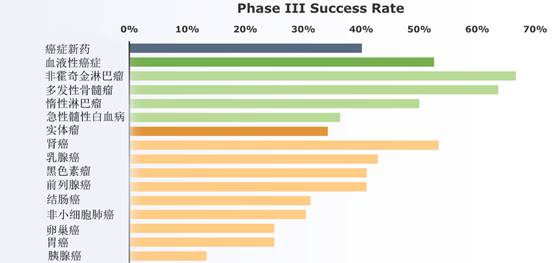

我们再来看癌症这个门类,新药项目成功率的差异

(1)将癌症简单分为实体瘤和血液癌症

(1)将癌症简单分为实体瘤和血液癌症