检测设备达行业国际领先水平,定制化服务提升产品销量

公司主要从事平板显示及集成电路的检测设备研发、生产和销售。公司的主要产品应用于国内外知名的平板或模组厂商以及消费电子终端品牌商,下游行业集中度较高。2016年度、2017年度和2018年度,公司来自前五大客户的销售收入占营业收入的比例分别为78.99%、88.06%和61.57%,主要包括苹果、三星、LG、夏普、京东方、JDI等行业内知名厂商。公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。

需求响应和主动储备相结合,研发投入维持较高

公司重视技术研发的积累、技术储备与下游发展水平的匹配并保持较高的研发投入。2016年度、2017年度和2018年度发行人的研发投入分别为4,771.98万元、9,350.78万元和13,851.83万元,占营业收入的比例分别为9.25%、6.83%和13.78%,研发投入一直稳定在较高水平。目前公司已取得了19项发明专利、43项实用新型专利及2项外观设计专利。

经营性现金流稳定,持续经营能力良好

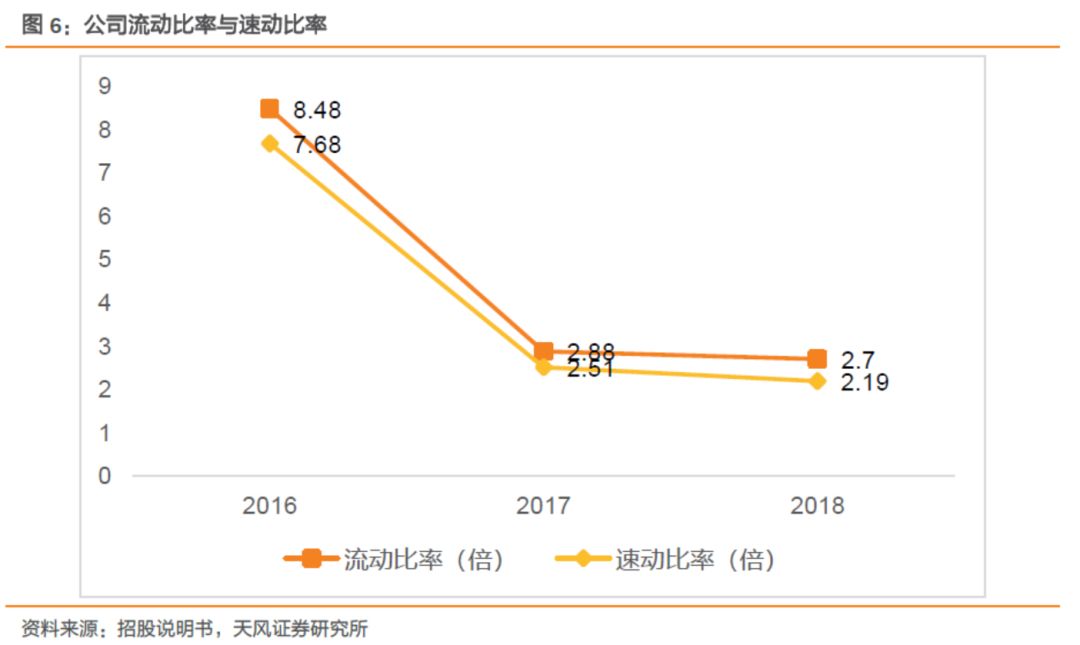

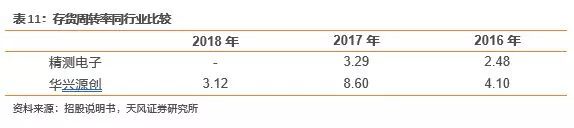

2016年度、2017年度和2018年度,公司经营活动产生的现金流量净额分别为14,534.90万元、14,719.64万元和18,443.43万元。经营活动持续的现金流入可以保障公司现有团队的稳定、加大特色制程技术的研发投入。2016年、2017年和2018年,公司流动比率分别为8.48、2.88和2.70,速动比率分别为7.68、2.51和2.19。近三年内公司的存货周转率高于同行业可比上市公司,主要是因为公司按订单安排生产。

平板显示检测设备产能扩充,提升公司“智造”水平

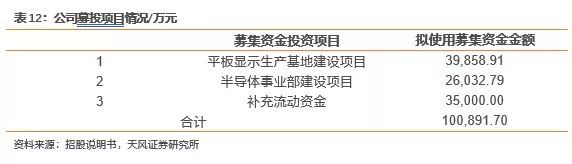

本次发行所募资金将投资于华兴源创平板显示生产基地建设项目、半导体事业部建设项目和补充流动资金,拟使用募集资金总额100,891.70万元。根据公司发展规划,在立足平板显示检测行业的基础上进一步开拓集成电路、新能源汽车等行业的应用,从而创造新的利润增长点。充足的流动资金保证也将使公司能够拥有更多的能力来保持技术的领先地位。

风险提示:

扩产进度不及预期、下游需求不及预期、IPO过会失败

1. 公司介绍

华兴源创是国内领先的检测设备与整线检测系统解决方案提供商

,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。公司在柔性OLED的Mura补偿技术、柔性OLED的显示与触控检测技术、柔性OLED的机器视觉检测技术、移动终端平板显示屏的移栽平台、移动终端电池管理系统芯片测试技术、超大规模数模混合芯片测试平台等技术方面处于国际领先地位。

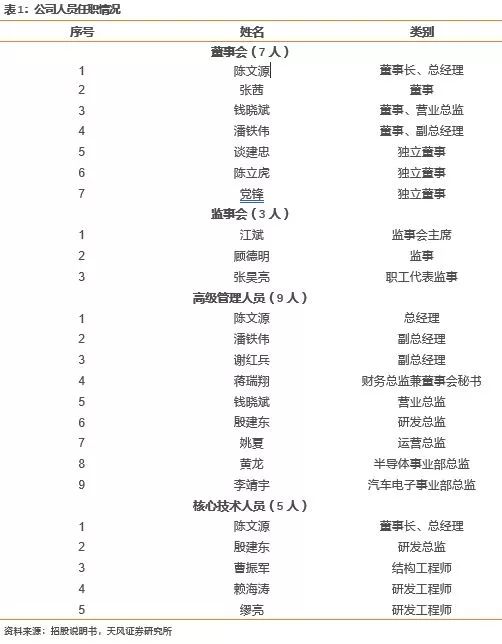

1.1. 公司人员情况

公司董事会由7人组成,其中独立董事3人;监事3人,其中职工监事1人;高级管理人员9人;核心技术人员5人。

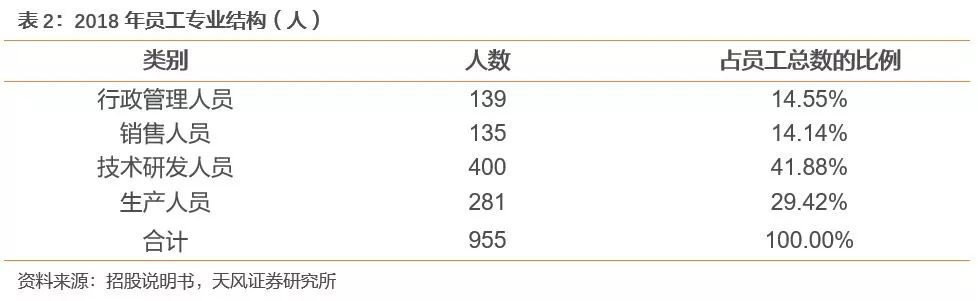

2018年,公司总人数为955人,其中主要以技术研发人员为主,占比41.88%,其次为生产人员,占比29.42%。

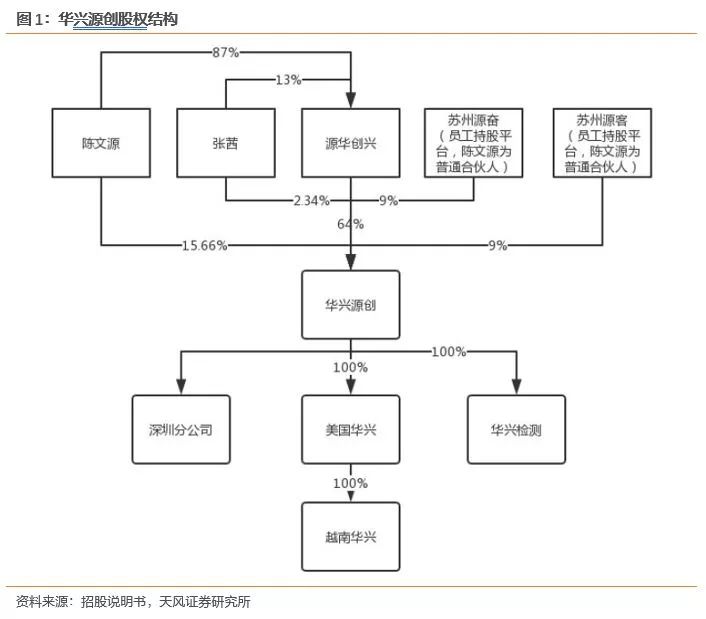

1.2. 股权结构

公司股权结构中,源华创兴为第一大股东,持股比例64%。

公司旗下拥有3家子公司,为华兴检测、美国华兴和越南华兴。

1.3. 公司业务情况

1.3.1.检测设备达国际领先水平,定制化服务体高产品销量

公司主要产品分为检测设备、检测治具等,具体如下:

公司主要产品:

1.

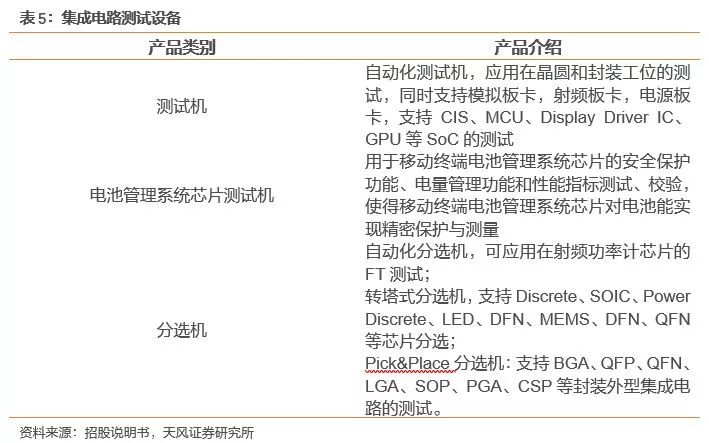

检测设备

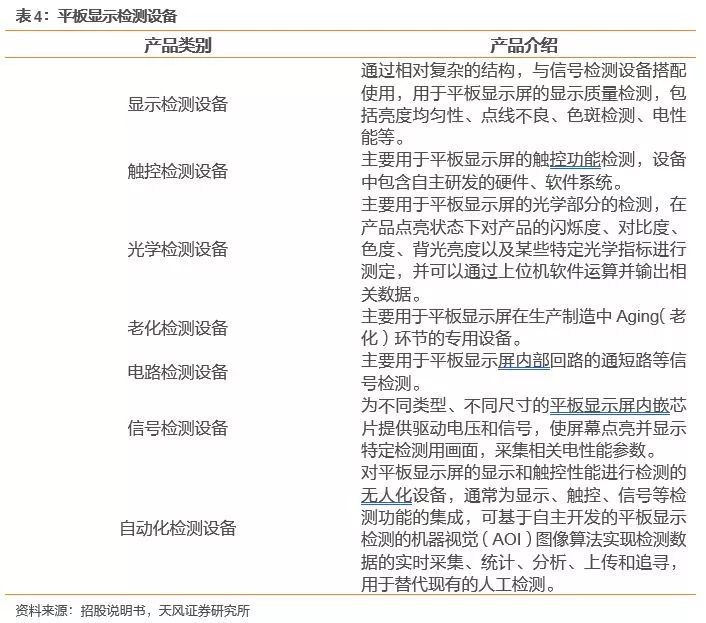

平板显示检测设备主要作用于LCD、OLED等平板显示器件。

平板显示检测是平板显示器件生产各制程中的必备环节,平板显示检测设备可在LCD和OLED产品平板显示器件的生产过程中进行显示质量、触控、光学、信号等各种关键功能进行验证、检验、筛选和补偿修复,尤其是自动化检测设备具有精度高、速度快、无接触的优点,克服了人工检测的弊端,可有效降低平板显示厂商的生产成本。

测试机能够检测芯片功能的有效性。

集成电路的测试主要包括芯片设计中的设计验证、晶圆制造中的晶圆检测和封装完成后的成品测试。公司研发和生产的集成电路测试设备主要包括测试机和分选机。测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。

公司还有用于车载显示屏检测的汽车电子检测设备。

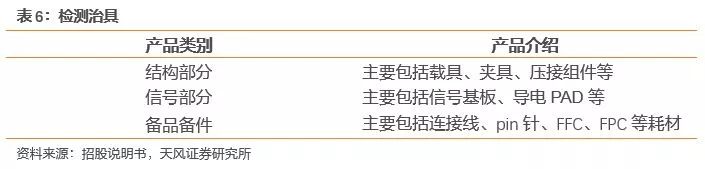

2.

检测治具

公司客户情况:

华兴源创产品具有定制化研发的特点。

由于公司产品主要为非标准化的自动化设备,客户在项目中对产品的检测性能、精度、机械性能等方面均存在一定差异,公司取得项目任务后,通常会根据客户的需求,提供定制化服务。2018年公司前五大客户占据公司主营业务收入的61.57%。

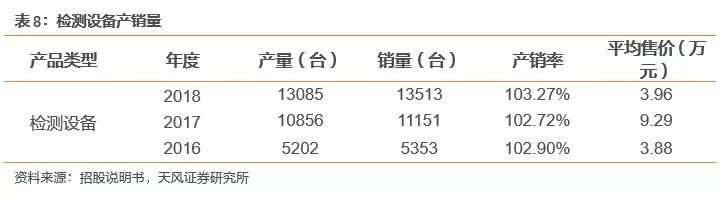

公司检测设备产销率维持稳定。

2018年检测设备产销率达103.27%。公司生产环节主要是进行设备组装和质量测试,对公司产能影响较大的是生产设备规模、生产和质量测试的生产人员的数量和工作效率。

1.3.2.研发投入维持较高,检测设备毛利率提升

自动化平板显示检测设备的高造价影响了产品的毛利率。

近三年,公司检测设备类产品毛利率分别为57.79%、42.76%和52.00%。2017年检测设备类毛利率相对较低,主要是因为当期检测设备产品以用于苹果公司新一代产品OLED屏幕的自动化检测设备、触控检测设备为主,主要销售对象为越南三星和苹果公司,其中对越南三星销售的产品主要为大型自动化平板显示检测设备,该类产品通常安装于客户自动化生产线上,可根据定制化需求高效完成OLED屏幕的触控检测等工序,相对于需要辅助人工的手动其造价较高;对苹果公司直接销售的产品主要为OLED屏幕触控检测设备,相对于LCD屏幕触控检测设备,其产品技术要求有所提高、组件成本增加。公司检测治具种类繁多、应用领域较广,因此各年间种类结构变化造成了该类产品毛利率波动。

公司研发投入一直稳定在较高水平。

2016年度、2017年度和2018年度公司的研发投入占营业收入的比例分别为9.25%、6.83%和13.78%。公司所处行业是一个涉及多学科跨领域的综合性行业,行业企业需要大批掌握机械系统设计、电气自动化控制系统设计、深刻理解下游行业技术变革的高素质、高技能以及跨学科的专业研发人员,行业门槛较高,行业内企业需要始终重视技术研发的积累、技术储备与下游发展水平的匹配并保持较高的研发投入。目前公司已取得了19项发明专利、43项实用新型专利及2项外观设计专利等知识产权成果。

1.4. 公司财务情况

根据公司财报,2018年华兴源创营收10.05亿元,同比增长-26.64%,净利润2.42亿元,同比增长15.71%。

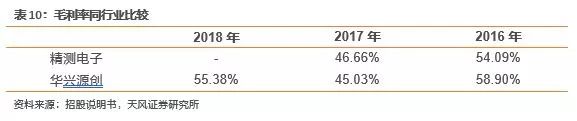

2016年及2017年公司毛利率与可比公司精测电子差异不大。近三年,公司综合毛利率分别为58.90%、45.03%和55.38%。

经营性现金流稳定,持续经营能力良好。

2016年度、2017年度和2018年度,公司经营活动产生的现金流量净额分别为14,534.90万元、14,719.64万元和18,443.43万元,经营活动产生的现金流量净额与净利润的比例分别为80.62%、70.20%和75.81%,近三年公司现金流量良好。

生产规模扩大经营性负债增加,存货周转率高于同行可比公司。

2017年公司流动比率、速动比率同比大幅降低,主要是因为2017年公司当期生产经营规模扩大较多,应付账款、应付职工薪酬、应交税费等经营性负债大幅增加。2016年、2017年和2018年,公司流动比率分别为8.48、2.88和2.70,速动比率分别为7.68、2.51和2.19。近三年公司的存货周转率高于同行业可比上市公司,主要是因为公司按订单安排生产。

2. 平板显示检测设备产能扩充,提升公司“智造”水平

2.1. 华兴源创平板显示检测设备产能扩充项目

本次发行所募资金将投资于华兴源创平板显示生产基地建设项目、半导体事业部建设项目和补充流动资金,拟使用募集资金总额100,891.70万元,具体如下:

平板显示检测设备产能扩充,提升公司智能化制造水平。

平板显示生产基地建设项目是公司基于多年来深耕平板显示检测设备行业的技术积累、研发优势、客户资源和对消费电子行业未来需求不断增长的预期,对目前公司现有产能的进一步扩充。通过对平板显示检测设备生产、制造、交付等全流程的深入理解,在借鉴国内外知名消费电子厂商的基础上,进一步提高公司智能化、信息化渗透程度,以打造智能工厂为目标,贯彻工业4.0的发展理念,提升公司“智造”水平和响应速度。

半导体事业部建设项目是公司在国家对集成电路产业大力扶持以及全球集成电路产业向我国转移趋势日趋加快的大背景下的重要布局。半导体事业部建设项目将针对ATE、自动化分选机、测试服务解决方案和定制化测试系统四个方向进行重点研发及配套建设,就国内外集成电路测试设备领域的前沿技术建立研发跟踪机制,为公司产品提供技术保障。

2.2. 补充流动资金

开拓新的利润增长点,保证公司的竞争优势。

随着公司业务规模的不断扩大,公司加强研发力量、提升生产规模、进一步提高市场占有率等方面均需要大量流动资金的补充。为提高经营灵活性和抗风险能力、加强技术开发实力,公司拟以部分本次使用募集资金35,000.00万元补充营运资金。根据公司发展规划,在立足平板显示检测行业的基础上进一步开拓集成电路、新能源汽车等行业的应用,从而创造新的利润增长点。充足的流动资金保证也将使公司能够拥有更多的能力来保持技术的领先地位,从而确保公司的竞争优势。

3. 行业市场容量及竞争格局

3.1. 全球OLED产业保持高速增长,增速领跑平板现实产业

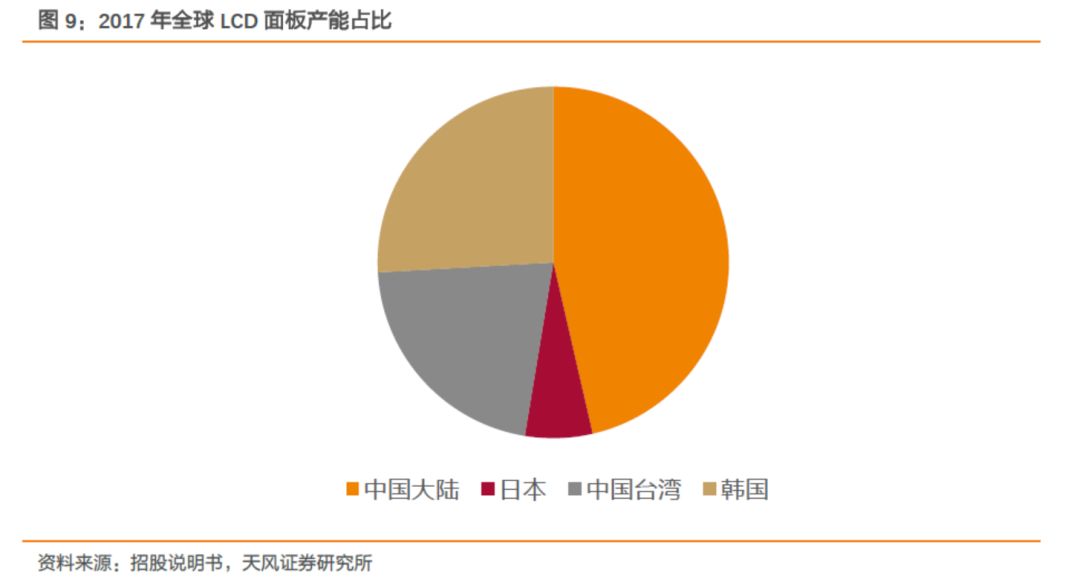

全球LCD产能向中国大陆转移趋势强烈,为面板设备国产化带来机遇。

韩国、中国台湾、中国大陆是全球三大主要面板生产基地。2011年以来,国内以京东方为首的面板厂商开始加大投资规模,我国面板产能逐渐上升。根据WitsView数据,2017年中国大陆LCD面板产能(主要包括PC、TV、Tablets)为3.61亿片,占全球总产能的46.4%,居于世界首位。面板产能大规模向中国大陆转移,为面板设备的国产化带来历史机遇。2017年全球显示面板出货量为38.27亿片,同比增长4.9%。

3.2. 柔性OLED屏占比快速提升,中国面板厂商投资热情高涨

可折叠的AMOLED面板成为改变移动设备需求状况的关键因素。

自2016年以来,随着曲面和全屏显示器需求的增加,用于智能手机的柔性AMOLED面板需求不断增长。主流智能手机品牌一直在其高端产品中推广柔性AMOLED屏幕,以便与刚性AMOLED和LTPS-LCD面板的外形设计形成差异化。高端智能手机品牌已推出可折叠应用,而这一应用只能采用柔性AMOLED面板。

根据IHS数据,2018年柔性AMOLED面板出货量将达到1.576亿片,比2015年4,650万片增加三倍以上,年复合增长率为50%。IHS预测在2020年柔性AMOLED面板出货量预计将达到3.357亿片。在2020年,柔性AMOLED面板出货量预计将占AMOLED面板总出货量的52%。

3.3. 智能手机AMOLED面板出货量增速明显,TFT-LCD供过于求

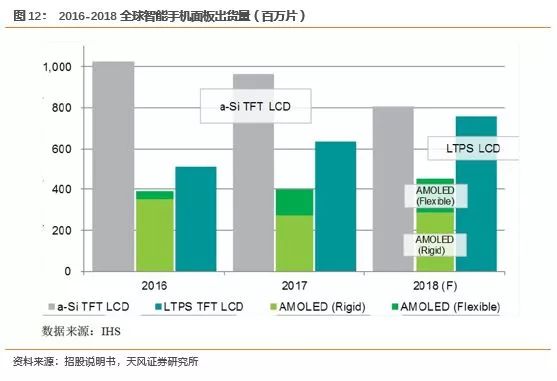

主流非晶硅面板逐渐被LTPS TFT-LCD、AMOLED取代。

随着中高端智能手机对高分辨率智能手机显示屏的需求量日益增多,预计LTPS TFT-LCD面板需求量将从2017年的6.56亿片增至2018年的7.85亿片,增长率为19%。预计2018年用于低端智能手机和功能手机的非晶硅(a-Si)TFT-LCD面板出货量将达到8.07亿片,和2017年的9.65亿片相比,减少16%,抵消了AMOLED和LTPS TFT-LCD面板需求量的增长。

大尺寸TFT-LCD面板长期供过于求。

据IHS数据,大尺寸TFT-LCD面板将长期供过于求,从2018年至2021年,大尺寸TFT-LCD面产能将增加7770万平方米,产能大幅提升31%。预计2021年市场需求量将超过4900万平方米。供需过剩预计将从2018年的12%继续增加到2021年的23%。

3.4. 中国面板产能针对智能手机市场,本土产业链不断完善

中国平板显示行业迅猛发展,显示技术进步有加。

随着中国平板显示产业的高速发展,整个平板显示行业已由原来的日韩台三足鼎立,转变成三国四地的产业新格局。随着中国高世代线的加快建设以及新型显示技术的发展,中国大陆在全球平板显示产业中的地位快速提升。我国平板显示产业的核心竞争力随着面板产能、技术水平的稳步提升而逐渐增强,产业整体规模持续扩大,全球市场份额不断提高,面板自给率快速攀升,技术水平与国际先进水平差距逐渐缩小,产业发展进入良性循环轨道;技术创新能力逐步提升,产业聚集区初步形成,全球影响力不断增强。