庞瑞锋

| 文

“格力的财务状况非常真实全面“,这句话不是老庞说的,是刘姝威说的。

刘姝威是谁?炒过几年股的老股民对这个名字可能都不陌生。她的正式身份是中央财经大学财经研究员,格力电器现在的独立董事。

在学者中,刘是爱说话,也是敢说话的。2001年,她炮轰蓝田股份财务造假,一炮成名。2015年,她向证监会举报,质疑宝能系举牌万科的合法性,又引起广泛关注。结果宝能系被当妖精打了,刘却顺利当上了万科的独董,公开为万科管理层站台。

当然,她还有一件事让老庞对她印象深刻。在2015年上半年牛市正热时,刘满怀激情豪情万丈地大胆提出“股市万点不是梦“。当然,万点是不是梦,结果你都知道了。

刘这次发言,是在昨日的格力电器举办的2019年第二次临时股东大会上。在针对投资者提问时,刘独董表示:““我也是格力董事会审计委员会的一员,我可以说,格力的财务非常严谨审慎,披露也非常全面,要求非常严格。首先财务部从基层工作人员开始,就非常审慎,一旦让我们发现什么地方出错,会严厉追责。作为独立董事,我可以向投资者保证,格力电器的财务状况非常真实全面。”

刘是财务方面的专家,出版过《上市公司虚假会计报表识别技术》,绝对是专业人士。格力财务部从基层员工就非常审慎,也可能是事实。不过,如果说格力电器的财务状况非常真实全面,老庞不禁想反问一句,你是认真的吗?

去年,老庞曾花时间深入研究一段格力电器。像这种家电行业产品结构单一的公司研究起来通常比较简单。但是老庞进行到财务分析阶段时,就感觉进行不下去,卡住了。

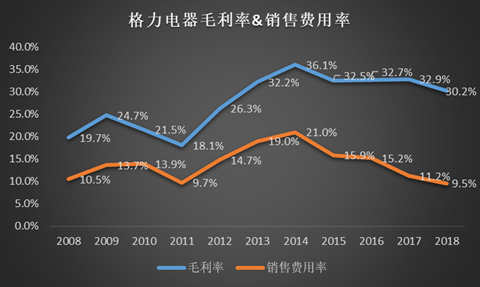

不信,可能先看一下这张图,即格力电器最近十年的毛利率和销售费用率 。

一般而言,制造类公司的毛利率和销售费用率相对比较稳定,虽然会上下波动,但不会波动太大。

但是格力电器就不同了。毛利率在2011年是18.1%,到2014年上升到36.1%,相当于三年内毛利率翻了一倍,波动幅度相当之大。

同样的情况出现在销售费用率上。在2013和2014年,销售费用率分别达到19%和21%,但是在2011年和2018年,分别只有9.7%和9.5%。

什么样的公司可以在4年内(2011年至2014年)将销售费用率上升一倍,然后在接下来的4年内(2014至2018年)又神奇般的下降一倍?

所以,倘若是新入行的分析师,只会计算些各种财务指标,以及同比和环比增速的,看到毛利率和销售费用率有如此大的起伏,估计都一头雾水,摸不到头脑。

事出反常必有妖,这其中的奥妙就在理解格力电器的“销售返利“政策。

关于这一政策,格力还是在2012年1月的增发招股意向书中,对销售返利有过简单解释,称经销商在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,公司给予经销商相应的价格优惠或补偿。公司的销售返利按月计提,分期支付。

在操作中,格力给其经销商的都是实物返利。比如某经销商卖了1000台空调,公司就会奖100台空调,算是销售返利(一般是在淡季给予返利)。

换个简单的解释,打个比方:你去一家饭店吃饭,饭店推出满200元送50元的活动。所以,你一餐饭吃了200元后,饭店返了一张50元的券,这个券不能兑换现金,但能下次吃饭时使用。下次你到饭店吃了400元,你付了350元现金再加上那张50元的券。结完账后,饭店又给了你100元的券。

从财务角度,对第一次去消费大概有两种记账方式。一、以50元的券冲抵当期消费的200元,相当于实际收入150元。二、消费200元,就确认收入200元。至于50元的券,计入当期的销售费用,但由于并未实际支付,在资产负债表上列入流动负债。

如果再讨论更技术性一些,在目前我国的会计准则里,对这块的处理其实相对比较模糊。有些对销售返利采取第二种处理方式,即将销售返利计入销售费用,也有些采取直接冲抵货款。

在实际操作中,第一种处理方式更为保守,并且不涉及扭曲毛利率、销售费用率等指标。至于第二种处理方式,在营收增长会更加好看一些,而且可以在不同年份之间,通过调节销售返利这个蓄水池达到平滑收入的目的。

格力实际上采取了第二种会计处理方式,即将销售返利用于冲抵下一期的货款。当经销商的销售规模逐年变大时,销售返利就会越垒越高。(设想一下:你不断到那家饭店吃饭,终于有一天,你一次消费1万元,得到1000元的券)。虽然在会计准则上,格力这样做似乎也无逾界之举,但却涉嫌扭曲了毛利率、销售费用率、以及营收增速等指标。

在销售返利上,格力没有更深入的解释。据说,董明珠把销售返利作为秘密武器,一向不愿意公开多谈。

但是,我们可以透过格力历年披露的财务报告,通过深入研究销售返利,重新构建格力的“真实全面“的财务状况。

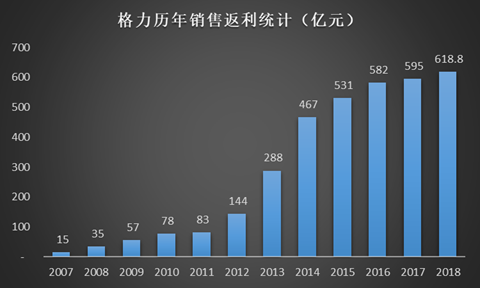

在格力的财务报告里,“销售返利“的总额被列入在资产负债表里的“其他流动负债”里。这一条目里既包括计提的安装维修费,也包括累积起来的销售返利总额。在报表的附注里,格力对这两块数据都有披露,销售返利占了大头。格力大规模开始实施销售返利政策始于2007年,经历年累计后,到2018年底,格力累计未使用的销售返利总计高达618.8亿元。

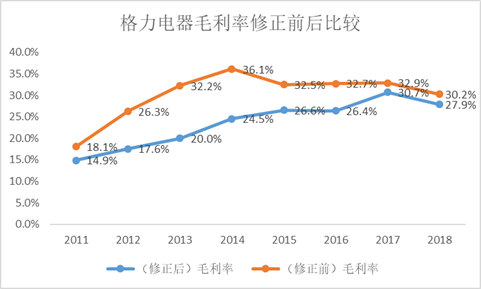

如果假设格力采取第一种、也就是相对保守的会计处理,将每年新增的销售返利都直接冲抵收入,我们可以推算出修正后的格力实际销售收入、收入同比增长率、毛利率、和销售费用率。

(这块的计算相对比较复杂。简单地说,我们是如此推算的:期间内新增销售返利=当期计提的销售返利=总销售费用-现金支付的销售费用;修正后的收入=当期收入-期间内新增销售费用;修正后的销售费用=当期销售费用-期间内新增的销售返利。)

根据老庞的推算,格力每年新增的销售返利主要发生在2012年至2016年,每年均在100亿元以上,其中2014年达到峰值233.5亿元。最近两年,新增销售返利则下降明显,均不足100亿元。

先看一下修正前后的毛利率变化。修正前毛利率变化幅度非常之大,不合常理。但修正后,格力电器的毛利率呈逐年稳步上升之势。这也说明,空调行业在变成双寡头之后,毛利率确实有提升之势。

再看一下销售费用率。修正前,销售费用率波动起伏非常大,令人费解。但修正后,销售费用率基本上稳定在7-10%之间小幅波动,和一般制造业的规律也更为吻合。

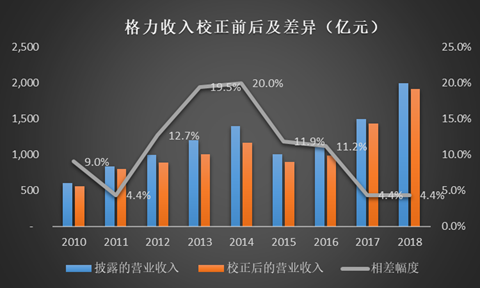

如果计算修正后的营业收入 (即用营业收入减去当期新增的销售返利),我们看到格力这样一幅营业收入在校正前后的对比图。在2013年和2014年,公司披露的营业收入比校正后的营业收入分别高19.5%和20%,这两年也正是新增返利的高峰。最近两年,由于新增返利的明显减收,披露营收和校正后的营收差异明显缩小。

当然,这些校正只影响公司的收入&收入同比增长率、毛利&毛利率、销售费用&销售费用率等财务指标,并不影响公司的净利润和净利润率。

但是,如果不予以适当地校正,一般投资者很难以透过这些披露的财务数据去理解公司收入和费用变动。

严重一点说,在销售返利增长过快的年头,实际上有虚增收入之嫌。

毕竟,还用饭店那个例子。你去消费了500元,饭店又送了200元的券。你说饭店到底是实现收入300元,还是500元?

所以,老庞不敢说格力有财务造假之嫌,但如果刘姝威非要说格力的“财务状况非常真实全面”,这点老庞怕也是不能苟同的。