2018年的寒冬似乎在2019年并没有得到好转,在ofo小黄车逐渐从街边消失,转而以“排队退押金”的形式进入人们视线时,许多人开始问这样一个问题:“下一个ofo会是谁?”

这个问题很难回答,如果让我给一个答案,我认为最大概率的会是蔚来汽车。

当然,在行文开始之前,我需要承认,蔚来是一家很有价值的公司,而且相比ofo,有至少三个优势:第一,

相比ofo的90后团队,蔚来的创始人李斌是业内很值得钦佩的连续创业者,曾经创办的易车已经上市,并投资孵化过摩拜、易鑫、优信等公司

;第二,蔚来有自己的技术,相比ofo有一定的核心竞争力;第三,蔚来已经上市,有比ofo更开阔的融资通道。

那我为什么会把目标放在这样一家刚上市不久的公司呢?我觉得,

能压倒上述3个正面理由的让我看空蔚来的,是以下这至少5个理由。

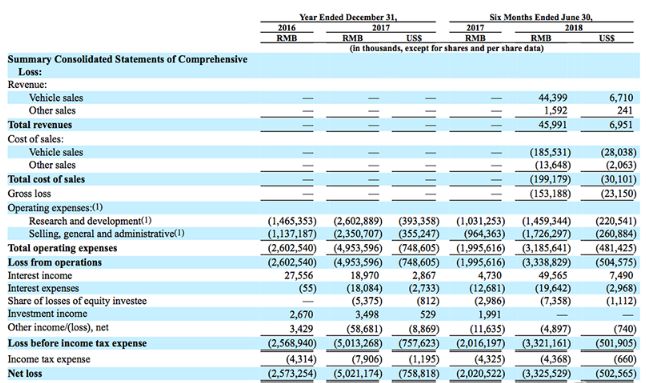

一、亏损严重,现金缺乏

最直观的的,我们可以从财报中看到答案。在

2016年、2017年和截至2018年6月30日的6个月里,蔚来汽车的净亏损分别为25.733亿元人民币、50.212亿元和33.255亿元。

2018年三季度的第一份财报显示,蔚来汽车营业收入14.7亿元,与上季度相比增长了31倍,但仍处亏损状态,净亏损28.1亿元,亏损幅度环比扩大56.6%。换句话说,这家公司成立后的两年零九个月,已经累计亏损了137.29亿人民币,甚至超过了烧钱如流水的ofo。

为何能如此烧钱,蔚来自然也有它的本钱。

IPO前,蔚来在2016年通过前两轮股权融资筹得22.63亿人民币;2017年,蔚来再通过股权四轮融资一共募资122.26亿人民币,合18.477亿美金,算下来股权融资金额总计144.89亿。2018年的IPO,蔚来的融资金额一降再降,从18亿到15亿再到13亿,最终定格在了10亿美元。如此算来,累计的股权融资达到了210亿元。按照三季度的烧钱速度,只能支撑三个季度。

好在,

1月30日,蔚来再次发行了6.5亿美元的债券,其中腾讯认购3000万美元,算是为公司运营提供了更长久的支持。但这也让我莫名想起2017年3月,ofo同样获得了来自阿里的17.7亿元债权融资,而这,也是ofo拿到的最后一笔钱。

二、定位尴尬,竞争激烈

蔚来是国内互联网造车的第一家公司,然而当

ES8下线交付时,这个市场早已不是蓝海。小鹏,威马,领克,拜腾,奇点,车和家,前途,FF……光是后起之秀们就已经累计投入了上千亿元,不用说还有国内老牌新能源厂商比亚迪、吉利、北汽、上汽,以及在国内口碑颇好的美国“老大哥”特斯拉。

蔚来

ES8发布时,我其实还是颇为看好的,40-50万的价格比起特斯拉有一定的优势,也完全在我的能力范围内。虽然知名度没那么高,但是对于第一家互联网造车厂商,还是值得支持一下的。

然而,不久之后的小鹏发布会则真正让我感到惊喜,续航里程几乎相同的情况下,价格只要不到

20万,这让我做了一个非常容易的决定。我当天刚从澳门飞到北京,发布会之后不到两个小时就在现场订了一辆。后边因为驾照没能按时考下来,把车送给了朋友,当然这是后话。

如果研究一下中国汽车市场的消费人群画像,蔚来两款车型

ES8、ES6定位的30-50万区间,主要人群以中小企业主和高级白领为主,而这群人最青睐的则是“BBA”,宝马,奔驰,奥迪。对于一个中小企业主而言,同样的价格,开一辆宝马5系去谈生意,显然比一个不知名的国产新能源品牌更加“有面子”。而对蔚来接受度比较高的,大多数是一些中小互联网公司老板,以及少数互联网大厂的高级员工——阿里系除外,毕竟蔚来是一家腾讯系公司。

我也和一些企业家交流过关于蔚来的看法,其中几位是蔚来车主,但无一例外,蔚来都不是他们的

“主车”。他们的主要车型通常是保时捷、玛莎拉蒂甚至法拉利,而蔚来更多是作为备用车留作家庭使用,换言之就是所谓的“保姆车”。对于他们而言,50万左右的预算是一个不太需要决策的支出,很多人因为和李斌有各种各样的交集,为了支持国产新能源造车也要体验一下。

换句话说,互联网创业或从业者,以及对新能源保姆车感兴趣的超高收入人群,才是蔚来最精准的目标客户。但毫无疑问,这些人在整个市场中是极少数。

从蔚来的订单量上来看,

2018年8月招股书显示,ES8订单量达1.7万辆。对应的交付量来看,二季度,三季度的交付量分别为100和3268辆,四季度10、11、12月交付量分别为1766,3089和3318辆。这个数字看起来很乐观,但仔细看会发现,蔚来在11月已经实现了产能爬坡,比上月增长了75%,然而到了12月,交付量却仅增长了不足10%。最大的可能是,此时影响交付量的瓶颈已经不再是产能,而是当原有订单量逐渐完成时,新增的订单量已经开始不足了。

三、生产命门,品控疑云

大多数互联网造车厂商,第一台车选择由合作伙伴代工生产,蔚来也不例外,其代工厂商是江淮汽车。坦率讲,我并不了解这家公司,为数不多的印象来自于

2013年的“315”晚会。而在过去十年里,这家公司很少生产过10万元以上的车型。这也让很多蔚来车主在拿到车的第一刻,就马上抠掉了车尾的“江淮汽车”。

当然,客观来说,蔚来的生产线是双方共建的,其技术、品控等都和江淮的低端车型不可同日而语。而选择把生产的命门交给一个口碑并非尽善尽美的合作伙伴,李斌也许有他的迫不得已。

一方面,国家对于汽车生产资质收紧,新玩家入场只能通过收购存量汽车厂商,比如威马

11.8亿元收购大连黄海,车和家6.5亿收购力帆,而拜腾为了获得一汽华利的生产资质,替其承担了12.09亿元的巨额债务。但这笔资金对于已经亏损了上百亿元的蔚来而言,并非小数目;另一方面,如同小米创办伊始被富士康拒之门外,蔚来作为新晋厂商,也很难有机会与国内的主流车企进行合作。

比起代工厂商,被质疑更多的则是

ES8的品控。先是被用户质疑,高速上行驶的实际续航仅178公里,相当于标识的一半。随后又在长安街上莫名停车升级系统,引发了众多关注。

虽然蔚来先后做出了回应,但相比互联网行业的快速迭代,汽车行业是一个更需要

“慢功夫”的行业,这势必会给蔚来的技术研发与品牌打造两方面都带来不小的挑战。

四、隐形负债,长期考验

在对这家公司的研究中,我们发现,和

ofo的巨额押金一样,蔚来有两个隐形负债,是不能不考虑的。

第一,

还是与江淮的合作。

很明显的看出,虽然江淮在汽车厂商中是并不出众的一家,但在双方的合作中,蔚来是更弱势的一方。蔚来需要为江淮在合资工厂中的全部亏损进行兜底,这不仅是蔚来每个季度亏损的一大原因,也是一笔隐形负债,工厂建设后的运营、管理费用是持续产生的,未来的亏损如何谁都很难预估,这很可能是一个无底洞。

第二,

则是质保与换电。

蔚来很吸引人的一点,来自于四个

“终身免费”,其中最主要的就是终身免费质保和终身免费异地换电。然而,从财务角度讲,销售收入发生后,未来10年内在质保和换电方面的投入同样是巨大的,这一对用户的履约承诺,同样相当于是一笔隐形负债,而这并没有计入财报的当期损益中。

除了上述已经产生的隐形负债,接下来的

1-2年,蔚来还需要建设自有工厂,建设各地充电站,并且拿下尚未取得的造车资质,这些虽然并非负债,但同样都是巨大的资金投入,会对蔚来的资金链产生巨大影响。

五、价值高估,泡沫严重

把上述因素结合起来,再看蔚来在美股的股价,你会发现,这很可能是一家价值严重高估的公司。

蔚来目前的市值是

80亿美元,而这家公司成立至今只卖出过1万辆车,而且还没有过一分钱的盈利。