公司发布

2017

年半年度报告,实现营业收入

5252.55

亿元,同比增加

11.8%

;实现归属于上市公司股东的净利润

180.38

亿元,同比增加

12.0%

,扣除非经常性损益后为

177.00

亿元,同比增加

13.3%

。实现

EPS 0.57

元(扣除优先股股息、永续债股息以及限制性股票影响后)。

■

2017H1

营收实现持续增长,基建及地产业务收入占比逐渐提升:

公司2017年上半年实现营业收入5252.55亿元(同比+11.8%),相当于2016年全年营收9597.65亿元的54.73%。

从业务结构来看

,公司房建、基建、地产及勘察设计业务分别实现营收3286.11亿元(同比+4.4%)、970.36亿元(同比+33.0%)、926.92亿元(同比+21.6%)、32.19亿元(同比+1.0%)。

基建业务收入增长240.79亿元,占公司营业收入增长总额的 43.1%

。房建业务仍是公司最主要的收入来源,占比达到62.6%,但近年来比重已逐渐降低(2015H1为72.0%、2016H1为67.0%);基建、房地产业务营收增速较快,占营业收入比重逐渐提升,基建业务2017H1占比达到18.5%(2015H1为13.4%、2016H1为15.5%),地产业务2017H1占比达到17.6%(2015H1为13.9%、2016H1为16.2%)。

从市场结构来看

,国内业务实现营收4880.80亿元(同比+11.4%),收入占比为92.9%(同比-0.4个pct);海外业务实现营收371.75亿元(同比+17.7%),收入占比为7.1%(同比+0.4个pct),海外收入规模创公司上市以来的新高。

分季度来看

,公司Q1、Q2分别实现营收2348.27亿元(同比+9.7%)、2904.27亿元(同比+13.6%),Q2营收环比增速达到23.7%。

■

基建业务及海外新签合同额快速增长,地产业务土地储备大幅增加

:

根据公司中报显示,

公司2017年上半年建筑业务新签合同额11955亿元(同比+33.7%)。

从业务结构来看

,房建业务新签合同额8234亿元(同比+23.4%),占新签合同总额的68.9%;基建业务新签合同额3667亿元(同比+64.5%),占新签合同总额的30.7%;勘察设计业务新签合同额53亿元(同比+35.9%),占新签合同总额的0.4%。房建业务仍是公司新签合同额增长的主要来源,基建业务新签合同增速较快,成为新签合同额增长的重要驱动因素。

从市场结构来看

,国内新签合同额10837亿(同比+30.2%),占新签合同总额的90.6%;海外新签合同额1117亿(同比+80.5%),占新签合同总额的9.3%,均实现了快速增长。

单月来看

,公司6月份新签合同额达到4143亿元(同比+85%),占上半年新签合同额的34.7%,为上半年单月最高值。2017H1公司地产业务期内合约销售额1223亿元(同比+49.9%),期内合约销售面积846万平方米(同比+38.1%),期末土地储备8447万平方米(同比+34.4%),新增土地储备约791万平方米(同比+127.3%);新开工面积962万平米(同比+16.9%),完成投资额755亿元(同比+155%)。

■

盈利能力稳健提升,海外业务毛利贡献提升,期间费用率略增:

报告期内,公司综合毛利率达到10.4%,较2016H1提高了0.2个pct,如考虑营改增的因素则公司毛利率实际提升幅度更高。

从业务结构来看

,公司房建、基建、房地产及勘察设计业务毛利率分别为5.8%(同比+0.7个pct)、8.0%(同比-1.3个pct)、28.0%(同比-2.5个pct)及17.5%(同比-0.7个pct),毛利贡献占比分别为34.6%(同比+0.9个pct)、14.2%(同比+0.2个pct)、47.4%(同比-1个pct)、1.0%(同比-0.2个pct)。

从市场结构来看

,公司国内业务毛利率为10.5%(同比-0.07个pct),毛利贡献占比为94.0%;海外业务毛利率为8.9%(同比+3.5个pct),毛利贡献占比为6.0%。

期间费用方面

,报告期内公司期间费用率为3.0%,同比上升了0.3个pct,其中管理费用率为1.90%(同比+0.14个pct)、销售费用率为0.25%(同比+0.02个pct)、财务费用率为0.86%(同比+0.19个pct)。财务费用增加13.96亿元(同比+44.4%)的主要原因为公司长期和短期借款相应增多、中海地产完成收购中信物业组合等原因导致相应的利息费用增加等。

资产减值方面

,报告期内公司发生资产减值损失32.1亿元,同比增加1.2亿元(+3.9%),主要是存货跌价损失增加14.22亿元。销售净利率为4.9%,同比提高了0.3个pct。ROE(加权)为8.6%,同比基本持平。资产负债率为79.3%。

■

经营及投资性净现金流流出增加,货币资金余额及预收款项同比增加:

截至报告期末,公司

经营性净现金流

为-587.3亿元,较2016年同期净流出大幅增加659.0亿元(同比-919.0%),经营性现金净流出主要来自于:1)房地产业务(240亿元,主要为拿地支出增加所致);2)建筑业务(262亿元,主要为支付分供商款项增加所致)。

投资性净现金流

为-170.6亿元,较2016年同期净流出增加54.3亿元,主要为购建固定资产、无形资产和其他长期资产支付的现金和投资支付的现金增加所致。报告期末公司

货币资金余额

为2513.7亿元,较2016年同期增加252.3亿元(+11.2%),较期初减少694.9亿元,主要为2017H1经营活动和投资活动产生的现金净流出较多所致。报告期末公司

应收账款

为1548.9亿元,较2016年同期减少51.6亿元(-3.2%),较期初增加162.4亿元。报告期末公司

预收款项

为1764.7亿元,较2016年同期增加527.9亿元(+42.7%);

应付账款

为4386.4亿元,较2016年同期增加881.6亿元(+25.2%)。

■

公司在手PPP订单优质充足,有望凭借自身优势承接更多项目:

根据公司中报显示,报告期内公司融投资建造业务完成投资额258亿元,较2016年同期增加34%。截止2017年6月底,公司已累计获取PPP项目约200个,计划权益总投资额约3170亿元,预计带动施工合同额约4900亿元。公司融投资建造业务已带动实施的基础设施类合同额约2900亿元,占比约76%,有力推进了公司向基建业务转型。我们预计今后两年公司现有的PPP项目将逐步落地,有望迎来PPP项目对公司业绩增长贡献的高峰期。从宏观环境来看,国家相关部委对于PPP项目的规范运作提出了更加清晰和严格的要求,我们认为相关资金及项目资源或将会更加向具有竞争优势的央企集中。公司作为承接PPP项目的龙头建筑央企,有望受惠于这一趋势,承接更多PPP订单。

■

投资建议:

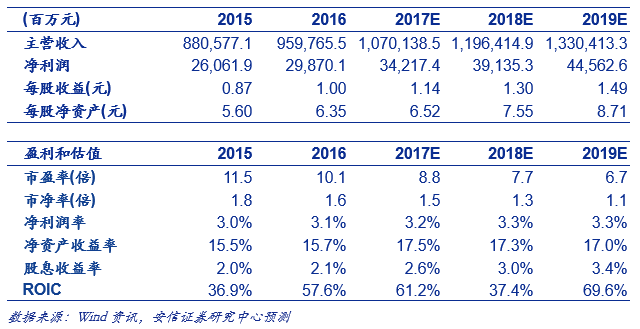

我们预计公司2017年-2019年的收入增速分别为11.5%、11.8%、11.2%,净利润增速分别为14.6%、14.4%、13.9%,对应EPS分别为1.14、1.30、1.49元,维持买入-A的投资评级,6个月目标价为12.0元,相当于2017年10.5倍的动态市盈率。

■

风险提示:

宏观经济大幅波动风险,国内基建投资增速下滑风险,PPP项目执行不达预期风险,海外项目执行不达预期风险,项目回款风险等。

近期报告,敬请参阅:

【敬请关注安信建筑团队】

苏多永/金嘉欣/

王鑫/余筱萌

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。