沙河流经的区域,看上去正在迎来吹尽黄沙始见金的新时代。

今天上午,成都拍了两块地,其中一块位于锦江区沙河堡约131亩的宅地,拍出了19800元/平米的楼面价,还不包含7%的无偿移交租赁部分。夺地企业建发为此付出的代价,将超过纸面上的46.82亿。

本来很劲爆的消息,现在却难以引起太多人围观。

这其实可以理解,毕竟从土拍落锤那一刻开始,这块地就已经注定和绝大多数成都人无关,它太贵了,只会属于极少数人。虽然成都人爱八卦,但现在每天有那么多事情发生,又何必盯着一块地说个不停。

然而我们下面说到的事情,和所有龙泉驿人,甚至是成都人都有很大关系。

整个城东的格局,或将由此改写。

1

前两天,龙泉驿区公布了今年国有建设用地供应计划。

根据计划,今年龙泉驿区供地总量控制在629.34公顷(合9440.1亩),这一数据比上两年明显高出不少。

2018年,这个数字是499.82公顷(合7497.3亩);2019年,这个数字更少,是415.35公顷(合6230.25亩)。

供地规模扩增,意味着龙泉驿建设正在提速。事实上,如果对这份供地计划进行分析,的确可以印证这种判断。

龙泉驿今年土地供应类型和占比如下:

商服用地100.54公顷(合

1508.1亩

);

住宅用地60.42公顷(合

906.3亩

);

工业仓储用地81.19公顷(合

1217.85亩

);

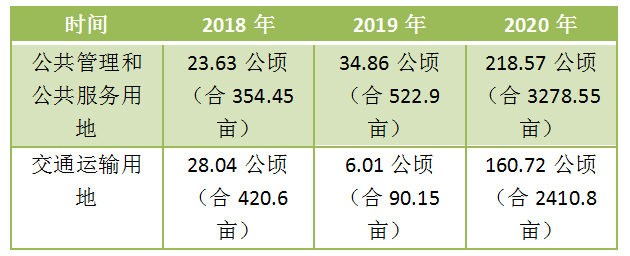

公共管理与公共服务用地218.57公顷(合

3278.55亩

);

交通运输用地160.72公顷(合

2140.8亩

);

特殊用地为7.89公顷(合

119.7亩

)。

这是一个很有意思的构成。

其中,占比最高的是公共管理与公共服务用地,占供应总量的

34.73%

;其次,是交通运输用地,占供应总量的

25.54%

;再次,是商服用地,占供应量的

15.98%

;然后是工业仓储用地,

12.9%

;而住宅用地仅占供应总量的

9.6%

。

完全是

“

平地建城,配套先行

”

的标准起手式。

2

龙泉驿这种“配套先行”的开发模式,是历年区域土地供应计划的一次重大转变。

据我们统计,龙泉驿前两年的土地供应里,经营性用地(含住宅和商业用地)占据了半壁江山,甚至更多。

而这种由供应占比触发的“配套先行”的开发模式,其实是龙泉驿今年才发生的一个转变。

据我们统计,龙泉驿前两年的土地供应里,经营性用地(含住宅和商业用地)可以说占据了半壁江山,甚至更多。

2018年,经营性用地项目面积为202.53公顷(合

3037.95亩

),占到了当年国有建设用地供应的40.52%;

2019年,经营性用地项目数据进一步增加,为237.69公顷(合

3565.35亩

),占比57.23%;

而今年,在供地规模总量增加的情况下,这一数据反而下降明显,仅有160.96公顷(合

2414.4亩

)

。

此消彼长最直接的结果,体现在公服用地和交通运输用地的猛增。

下面这张表格可以更加明晰:

3

这种转变背后的原因,其实有很多,比如配合大运会这样重大赛事布局等等,但更深层次的原因,应该是龙泉驿的城市开发理念,正在从“地产先行”模式向“配套先行”模式转变。

这两种模式有着本质区别,前者是开发商主导,后者是政府主导。

无论对开发商还是购房者,“配套先行”模式的推行,其意义都堪称深远。

于开发商,“配套先行”的好处更多体现在后期销售端——配套齐备的区域,对购房者有着天然的吸引力,也更能“卖起价”——但这可能也同时意味着地价上涨,拿地成本增加。

地价上涨已经在某种程度上得到印证,今年2月末,大面一宗约32亩的住宅地块,在经过房企多轮博弈后,拍出了11000元/平米的高价,溢价率96.43%。

于购房者同样如此,购房者在享受更完善的城市配套同时,也可能意味着购房成本增加。

但如论如何,龙泉驿的这种转变,对整个城东实现再次腾飞,都将是一个巨大利好。

而凭借这样的操作,龙泉驿也正式迈进了

“高阶玩家”

的行列。

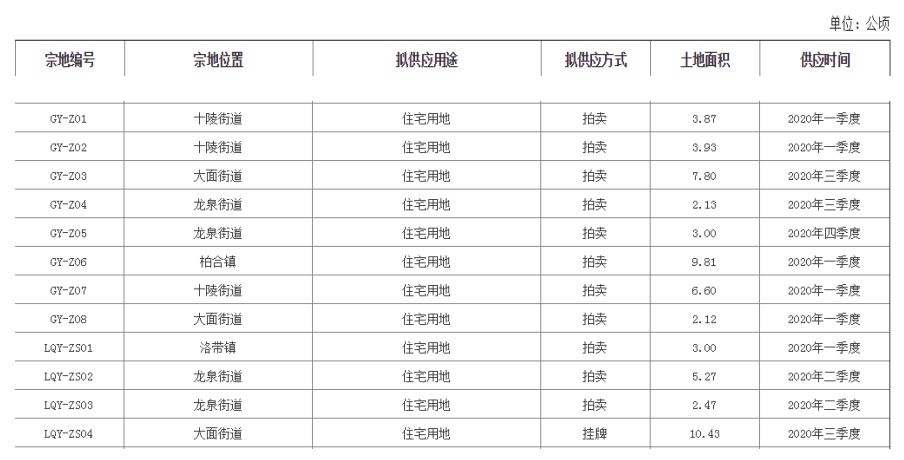

附:龙泉驿区2020年住宅用地供应计划表