你好,欢迎来到《有知有行·投资第一课》,今天是我们的第九讲。

在投资中,我们经常会看到一些前人总结出来的道理与「金句」。比如巴菲特那句「在别人贪婪的时候恐惧,在别人恐惧的时候贪婪」就非常经典;还有这些年我思考很多的索罗斯那句「判断对错并不重要,重要的在于对的时候获利了多少,而错误的时候亏损了多少」;以及常看常新的约翰·邓普顿爵士名言「牛市在绝望中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡」。

这些「金句」,或者叫「经验法则」,对我们理解投资、建立常识的确非常重要。不过值得提醒的是,不管某个经验法则听起来多有道理,或者出自什么投资大师,我们都要知道,它都是有自己的局限性的,也是要放到具体语境里理解的。如果把经验变成了教条,亏损可能就离自己不远了。

一个典型的例子,是这些年市场上很多人在喊的「投资就是买入好公司然后长期持有」。这句话当然没错,也是价值投资的精华所在,但这么一句看起来接近「真理」的总结,同样也是有它的漏洞的。

一家备受市场看好的公司

我们来看一个故事。这个故事和我自己也有关。

2005~2007 年,A股经历了一轮波澜壮阔的大牛市。上证指数从 2005 年中最低的 998 点,上涨到 2007 年 10 月的 6124 点,涨幅有六倍之多。在那轮牛市中,很多大家耳熟能详的蓝筹股,比如招商银行、中国石化、万科等等涨幅巨大,自 2006 年到 2007 年底,招商银行的股价从 6 元左右涨到 46 元,翻了近 8 倍。

当时,有一家著名公司的表现也非常不错,它就是中国平安。实际上,十几年之后,中国平安仍然是整个A股为数不多的好公司,仍然是很多人长期持有的对象。

在 2007 年的时候,人们对平安的追捧更加疯狂。在那个时点,平安还只有保险业务,它的基本面大概是这样的:

保险公司的盈利说起来比较复杂,我们这里可以做一个简化。你可以认为保险公司的赚钱方式,就是拿客户的保费去投资,配置到股票、债券等资产上,扣除赔付和约定还给客户的资金后,剩余的就是保险公司的盈利。

先来看保费端。当时中国的保险深度和密度只是成熟国家的十分之一,人们在慢慢变富,但基本保险配置的比例非常低,保险行业具有巨大的市场空间。更重要的是,平安具有庞大的代理人队伍,这也带给它独特的优势,一方面保单的成本更低,另一方面,它的保费增长速度也远超行业平均水平。

再来看投资端。由于治理结构的优势,平安得以持续引进海内外优秀的人才加盟,投资能力超过行业其它公司。另外,保险公司投资组合中的股票资产会在牛市时有大幅上涨,这也带动了它们盈利的快速增长。一方面是牛市带来的估值提升,一方面是自身盈利的快速增长,也就是著名的戴维斯双击。

而当时很多投资者都看到了这一点。2007 年 3 月,中国平安在A股上市,半年内,平安的股价就上涨了 3 倍。在股价暴涨的背景下,很多人都去找了非常多的理由告诉自己,这是一家难得一见的好公司。而我也是其中的一个。

如果 2007 年买入中国平安,会怎样?

中国平安究竟是不是一家好公司呢?我们来看一下公司的经营结果。

2007 年,中国平安上市当年,它的净利润是 155 亿。10 年后的 2017 年,中国平安的净利润是近1000 亿,整整翻了 6.4 倍。如果按年算的话,大概年化增长率是 20%。

学习过前面的课程之后,你应该理解 20% 是一个什么样的水平了。中国经济增长的速度大概在 6%~8%,上市公司平均的盈利增长大概是 10%~12%,而连续十年能做到 20% 业绩增长的公司,在A股 4000 多家公司里,数量绝对小于3%,可谓凤毛麟角。

既然股票是公司所有权的一部分,如果挑中这样的好公司,一定会赚很多钱吧?我们来看看结果。

假设你在 2007 年 10 月时买入了 100 万人民币中国平安的股票。首先,在 2008 年底,最多的时候你会浮亏 86%,也就是说,浮亏将近 90 万。

到了 2009 年,平安从低点反弹了 3 倍,你的资产也回升到了 30 万,这时候浮亏是 70 万元。

之后从 2009 年中一直到 2016 年底,平安的股票陷入「漫漫熊途」,尽管公司业绩一直在稳健增长,但股价就是不涨,估值水平频创新低。

直到 2017 年,你投入的 100 万终于可以解套了,而这时候十年已经过去了。

来源:Wind资讯

上面的这张图是平安股价的月线图,图中一根小柱子代表一个月的股价涨跌幅。现在回看这些,感觉就像在飞机上看大海,一片平静。可是如果你身在其中,每天都感觉是惊涛骇浪。

这期间发生了很多事——职工股解禁、第一大股东汇丰清仓、欧债危机,总之隔一段就有一些坏消息,平安股价则是动辄连续三五天跌个 15% 给你看。我有无数次怀疑自己,也有无数次想放弃换股,有一段甚至上厕所都要拿着手机刷平安的公告信息……

如果 2017 年,你在终于解套之后没有把股票立刻卖掉的话,到了 2020 年末这个时点,你的确会赚到钱,而且可以赚三倍之多。然而十年时间,一个被认为是行业龙头的公司,净利润翻了 6 倍,但股价就是不涨,能坚持到最后的投资者可能几乎没有。

所以,「买入好公司并长期持有」这句话当然没错,但如果你买得太贵,不看估值就「梭哈」进去,使得持有的过程太过煎熬,结果可能也不会太好。

为什么说「好公司不等于好股票」

之前的课程中,我们提到过一个正好相反的例子——苹果这家人尽皆知的好公司,从 2018~2020 财年,收入都是 2600 多亿美元,净利润都是 500 多亿美元,上下幅度变化很小。但在这段时间里,苹果股价却翻了三倍多。

所以,如果我们把上面这个道理,再来总结成一个补充性的经验法则的话,就可以叫「好公司不等于好股票」。而其中最大的一个原因就是价格。

所以既然这样,我们应该怎么办呢?这里,我们就要引入一个非常重要的概念了,那就是「安全边际」。这个概念不但是价值投资最核心的理念之一,也贯穿了有知有行设计的整套投资体系。

所谓的安全边际,说得通俗点,就是「给事情留有余地」。

在生活中就有很多这样的例子。比如我们平时出远门,预估路上需要五千的路费,你一定不会只在卡里放五千块钱,而是会留出八千、一万。又比如给领导汇报工作,预估一个项目可能需要两周完成,那么申请时间的时候最好说三周,甚至一个月,以防有什么意外发生。这些都是安全边际在实际生活中的应用。

在投资上,所谓留出「安全边际」,就是要尽可能买得便宜。用巴菲特的说法,就是「要用四毛钱买一块钱的东西」。

你应该还记得,我们在第三讲课程里提到过一个观点,就是人其实对「价格」这个东西的感知是很弱的,而公司估值本身也是一个非常模糊的东西。不过这里有一个例外,那就是如果一个东西明显便宜或者贵了的时候,其实我们是很容易能判断出来的。就像如果姚明朝你走过来,你不需要知道他是 2 米 18 还是 2 米 26,你一眼就能看出这个人个子非常高。

而对于股市来说,道理也是一样的。在大部分时间,我们可能都没法说市场到底是「高估」还是「低估」了。但在一些极端时刻——不管是极端的冷,还是极端的热——我们是可以使用各种方法,相对容易地分辨出来的。

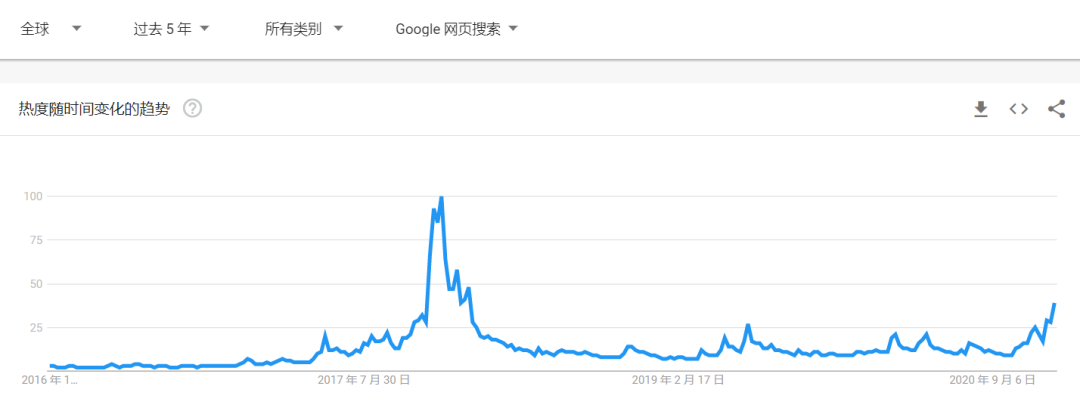

举个例子。很多老股民原来会数券商营业部门口的自行车,或者根据旁边人向自己打听股票人数的多少,来判断市场的火爆程度。搜索引擎也有类似的作用,比如在2017年末比特币大牛市的时候,谷歌上面「bitcoin」这个关键词就有大幅暴涨。