经历过社会的磨炼之后,大家会发现,哪里都有

“潜规则”。

说到“潜规则”,不知大家一开始想到的是哪方面的潜规则?是职场、娱乐圈还是金融圈呢?今天,我们就一起走进保险圈里的潜规则。

买保险是个技术活,第一次投保,由于没有经验,很容易就会被忽悠。

要想少走冤枉路,少花冤枉钱,就要了解套路。

一般在投保的时候常出现的套路如下——

套路一:“投保选大公司,小公司不靠谱”

经常有业务员会给我们洗脑“我们是世界五百强企业,资产雄厚,产品优越。假如你在小公司投保,公司倒闭了怎么办?”

不了解保险圈的朋友,很容易就会听信别人的话。

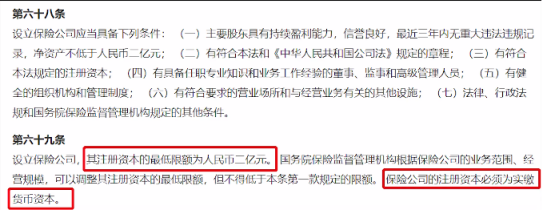

然而,保险公司之间,还真没有大小之分。所谓的小公司是不存在的,因为保险公司的成立门槛是非常高的,国家规定注册一家保险公司最少也要2个亿,注意还是实缴的。

《保险法》第六十九条

《保险法》第六十九条

大部分保险公司的实际出资都在十个亿以上,很多甚至是上百亿。

一方面,不仅是要有钱,还要能做到持续赚钱,近三年内还不能有重大的违规。

另一方面,你没怎么听过的保险公司背后其实都有着实力雄厚的靠山。

比如华贵人寿的背后是贵州茅台集团;众安保险的背后是腾讯、阿里;瑞泰人寿的背后是中国国电集团,等等。

其实,只要进入到这一行业,各家保险都会受到银保监会的监管,每个季度都要进行数据披露,想要不靠谱还是挺难的。

而且,保险公司背后还有一个靠得住的“男人”,它就是保险保障基金,危急存亡时刻会出来兜底。例原新华保险的董事长关国亮违规挪用公款

130

亿,随即被司法机关采取强制措施。

2007

年,保监会首次使用“保险保障基金”接管新华人寿,成为它的第一大股东。两年后待它发展稳定,就把股权转让给了中央汇金公司。

就算很不幸保险公司真的破产了,我们所购买的保险也是不会送到影响的。因为有强制接管机制,按照现《保险法》第九十二条的规定,会转让给其它有实力的保险公司来运营;假如没有公司愿意接手,国家也会指定给一家保险公司强制接手。

所以说我们根本不用担心,最糟糕也不过是会换一家公司来服务我们而已。

套路二:“大公司理赔快,小公司理赔难”

有些业务员为了业绩,最爱传谣言小公司理赔难,说大公司才有代理人来服务你。这其实是误导。

实际上保险公司的理赔都会有专门的理赔部门来负责的,而不是卖给你保险的业务员。毕竟业务员的稳定性低,也许他今天还能卖你保险,但没几天他就离职了。一张保单长达几十年,有些甚至是保终身的,如果单靠业务员来服务理赔,肯定是不现实的。

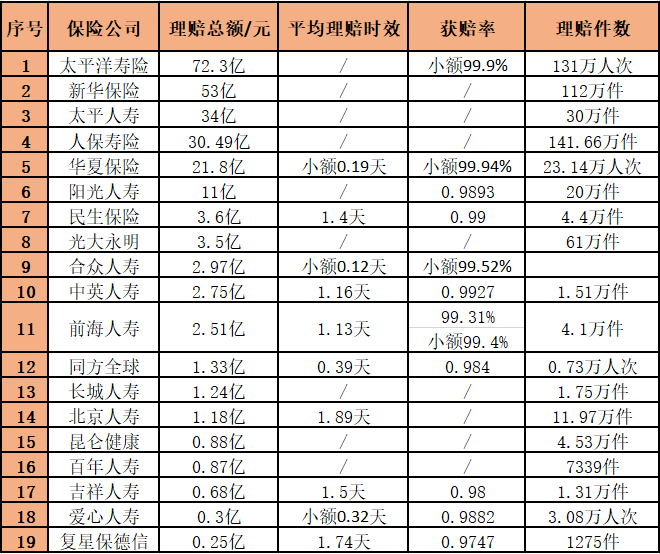

其实不管公司大小、是线上还是线下买的保险,能不能理赔、能赔多少等等都是由保单合同说了算。而理赔速度的快慢,最好还是看数据说话:

2020年中理赔数

据(

19

家)

2020年中理赔数

据(

19

家)

由数据可以看出,不管公司大不大,理赔速度都是很快的,而且超过99.7%的人都拿到了赔偿。小额理赔更快,一天不到就拿到赔偿款了。

保险公司在制定保单的时候,其实已经找精算师提前算好理赔率的,发生理赔案件,保险公司不仅不会拖,还希望顺便赚个好名声,何乐而不为?假如因不赔产生负面新闻,反而没有好处,影响公司在业界的声誉。

我们平时看到的那些不赔的新闻,多多总结了一下,其原因不外乎:事前没进行健康告知、不在保障范围里、等待期内出险和恶意骗保。

这些原因跟正常的理赔是有很大区别的。所以说,想要降低理赔风险,关键还是看个人有没有如实告知、买的保险跟需求是否匹配……

套路三:“一分钱一分货,贵有贵的好”

奶茶,相信大部分人都喝过,单独买奶茶也就几块钱的事情,一旦加点其它原料:珍珠、奶盖什么的,加的越多价格越高。而且还不止是原料,还得把铺租、人工、水电、广告等成本都计算进去。