前两天,国家统计局发布了12月份的PMI指数,达到51.4%,虽然比上个月微弱回落,但是仍连续五个月居于临界点上方。

财新PMI指数更为乐观,达到53.5%,创45个月新高。PMI是GDP的先导指数,位于临界点上方,说明中国经济仍处于扩张区间。

另外一个反应中国工业经济的重要数据PPI则更为乐观,上个月公布的11月的PPI大涨3.3%,远超市场预期的2.3%。

从年底的这些数据来看,可以说中国经济是一片大好,2016年中国经济不仅仅是开门红,而且收尾也红。

自从今年以来,连续46个月为负的PPI转正,且工业企业利润也转正以来,中国经济似乎触底企稳了,而且似乎越来越好了。可是这似乎与人们日常生活感受到的经济收缩并不一致。

经济回暖是真的吗?2017年还会继续暖下去吗?

笔者总体判断是,2017年会继续“开门红”,上半年基本无忧,但下半年,尤其是DANG代会之后,各种并发症就接连出现。为什么会这样判断呢,且听下面的分解。

周期与结构之争

要分析2017年中国经济走向,首先要判断当前处于什么位置。这就涉及对中国经济连续多年增速下行的原因判断之争。

这个争论持续多年,到现在也没有停止。这就是要回答为什么中国经济增速会连续多年下行、为什么中国经济进入了“新常态”?

一种观点认为,主要是周期性因素起作用。这方面的代表人物是林毅夫,这几年他的演讲分析中国经济下行原因都是和国际作比较,认为国外也下行得厉害,中国也下行得厉害,所以中国和全球处于同一个下行的周期。他认为,周期性是主要原因,自身内部的结构性矛盾是次要原因。

正因为是周期性原因,所以周期会再来,因此要加大投资,未来高增长仍可期。这个我们已经试过一次了。2008年全球金融危机之后的4万亿投资就是这样判断,周期总会再次归来,所以我们扩大了投资,增加了产能,等待新的周期到来。

但是周期没有来,外需一直萎靡不振,这导致本来煮给两个人吃的饭,现在要一个人吃(外需一个人,内需一个人),自然产能过剩严重。

所以到了新一届中央上台之后,发现问题严重,4万亿投资的后遗症尤其严重。

于是提出了重大战略调整,标志就是提出了“新常态”

,承认经济必须下行。

因为这种下行是结构性原因所致,是中国经济内在机制不畅所致,要进行结构性改革,以实现中国经济的再平衡。但即使如此,经济下行不可避免,所以我们的“三期叠加”,其中就包括了“增速换挡期”,我们承认速度必须下来了。

这个争论在官方有了定论,在民间或官方各个部委并没有定论,至今主张大投资的大有人在。笔者前段时间见一个央企人士,他说,你看钢铁价格上来了,再熬一熬肯定没问题。他认为,大投资没有问题。

官方将中国经济下行的罪魁祸首定性为结构性因素,所以有了结构性改革,供给侧结构性改革,逻辑顺了。

但是,在2016年中央经济工作会议出现了这样微妙的表述,“会议认为,我国经济运行面临的突出矛盾和问题,虽然有周期性、总量性因素,但根源是重大结构性失衡”。

也许许多人没有注意这句话的

微妙之处就在于“虽然有周期性、总量性因素”这几个字

。说明,在连续多年强调结构性因素之后,官方承认,中国经济还是有周期性因素的,虽然结构性因素占主导。

周期性因素,这也是本文分析当前及2017年中国经济走向的关键。

2017年的小周期

当前中国经济处于什么周期,这是最需要回答的问题,也是判断中国经济起伏波动和预测2017年走向的关键。结构性问题并非不重要,但不是短期问题,需要深化改革,所以先要搞透周期。

笔者认为,

当前中国经济正处于一个周期转换的节点上,

但这个转换将会非常快,甚至从更长的周期来看,构不成一个周期转换的节点。

为什么这样说呢?

我们还是以本文开头的PPI数据来看,这是判断中国经济走向的重要数据。

中国这次PPI转正经历了漫长的46个月为负,改革开放以来史无前例。PPI是什么意思,就是工业产品出厂价格,不断地跌。假设你想投资生产杯子,但你发现杯子出厂价格一直在下跌的深渊中徘徊,你还敢投资吗?成本可以计算,但出厂价却跌跌不休,这样谁也不敢投资。

从今年三季度开始,中国终于走出了这种“出厂品价格下跌-投资收缩”的经济下沉螺旋,因为整个工业出厂品价格指数转正了!这样,工业投资才会起来。

这是个标志性的事件,也是周期转换的节点。

上一轮中国的经济低迷出现在上世纪末期,亚洲金融危机之后,中国经济低迷,直到新世纪初,在加入WTO和房地产内需的内外需两旺的情况下,才带动经济走出低谷。

只有PPI走出了通缩,企业才会加投资,补库存,经济才能运行起来。

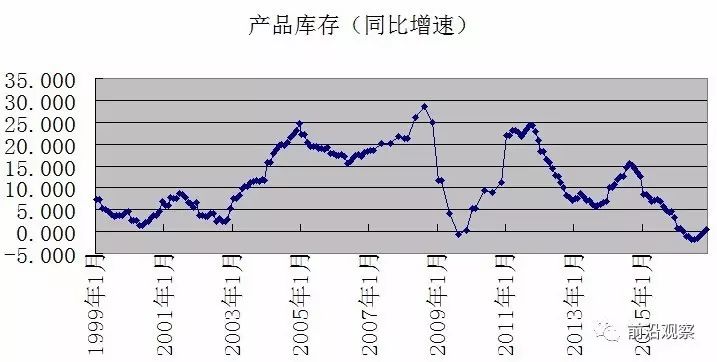

我们来看几张图,了解当前的状态(下图),从短期看,中国的库存增速经历了漫长的下行,也是在今年三季度左右,开始反弹,这也是新周期的开始。

但再拉长时间距离来看,并不是很乐观,因为当前企业补库存并不积极,目前反弹到的增速也仅仅只有0.5%,仍相当低迷。笔者查了分行业的库存数据,补库存的主要是石油加工、汽车、燃气等行业,大多数行业库存增速仍为负。

为什么这些行业补库存呢?很简单,因为价格涨了,油价在2016年初触底到20多美元一桶后,反弹到了50多美元一桶,整整涨了一倍,能不补库存吗?钢材价格也是同理。没涨不买跌在房地产和工业企业补库存是一个道路,现在不补未来还会涨,所以得买。

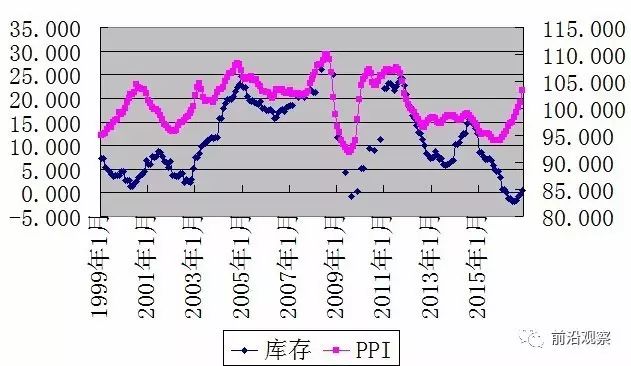

那么,再将PPI和库存数据放到一起来看(下图)。PPI快速拉升,相比之下库存拉升很不积极。这与1999年很相似,那时PPI已经起来了,但是库存增速还在下行,至到两年后才开始起来。

从库存周期的角度来看,目前春节前,企业补库存积极性降低,春节后准备开工生产,补库存还会继续。所以中国经济,不仅仅2016年“收尾红”,2017年肯定还会再度“开门红”。

这是由周期决定的,2017年上半年,中国的整体经济形势不用太担忧,虽然增速也可能会小幅下行。而且考虑到明年以稳为主,在DANG代会之前,只要政府继续积极的财政政策等支撑,应该问题都不大。

周期开启,2017年上半年中国经济增速无忧。

下半年呢?

既然中国经济2017年会开门红,上半年基本无忧。那么下半年呢?

这就要看这轮补库存周期会持续多久。补库存的积极性与价格密切相关,这轮周期转折点起来来自两大原因:

第一是国际市场大宗商品的价格在2014年进入低迷期后,2016年周期归来,触底反弹。这是外部环境。第二是2016年国内供给侧结构性改革,搞得煤炭、钢材等上游原材料价格猛涨。

在内外因素叠加的情况下,PPI转正,企业补库存的主要原因不是预期市场会好,而是被动的,不补的话,未来价格更高。制造业其实承担了更大的风险和无奈。

那么,2017年这些上游行业价格走势还能那么猛吗?很难很难。比如石油价格,已经反弹到了55美元了,再上去很难。但也并非不可能,比如中东地区发生什么大事之类,地缘政治是影响石油价格的重要因素,油价再往上走也不见得。

钢铁呢,估计难,全球产能过剩依旧非常严重。而且,最关键,国内的供给侧改革按中央经济工作会议的说法,还没有取得实质性进展,也明年去产能的力度不会弱。这至少是价格支撑因素。

另外大宗商品还要考虑美元的因素,美元真的会如期走强加息三次吗?这又要看特朗普的经济政策走向,存在不确定性。

所以,在拉动周期转换的价格因素中,仍有许多不确定性。但唯独确定的是,在PPI这么迅速反弹之后,CPI在经历一个滞后期之后肯定会起来,到时货币政策挪腾的空间会大幅缩减。现在受制于汇率等因素,货币已经偏紧了。