对于90后,从他们一出生就话题不断,他们身上有诸多标签——叛逆、啃老、垮掉的一代、在蜜罐里长大……,此时的90后正处在成熟与未成熟之间的空白与迷茫地带,就像网贷之于金融体系一般存在。

恰巧,

90后在借贷问题上也选择了和他们一样处在空白与迷茫地带的网贷。

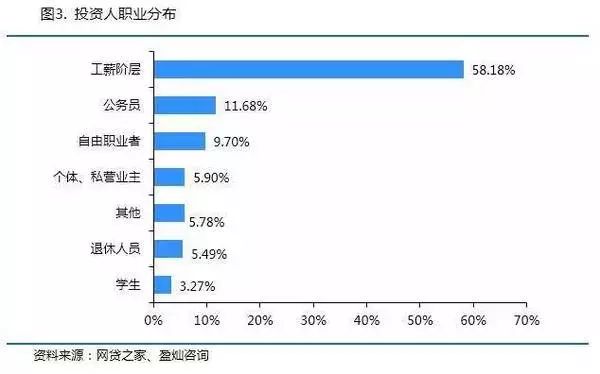

网贷之家在《2016年P2P网贷投资人问卷调查报告》中数据显示:2016年,90后投资人群数量激增,占比由2015年的15.62%激增至27.45%,取代70后成为第二大投资群体。现阶段90后或投资本金尚不足,但未来潜力可观。同时有58.18%的投资人为工薪阶层,是网贷投资的中坚力量。

当把90后、工薪阶层两个关键词放在一起后,我们能看到的是90后群体对于投资有着强烈的需求。

在经济形势每况愈下的当下,90后已经在高度商业化的信息环境中被这样的思维方式洗脑——“钱放在银行里将会越来越不值钱,只有拿去做投资才会让钱保值甚至升值”以及“想财富自由吗?投资吧。”。就这样的诸多伪命题让90后或主动或被动、或本心或无意的意识到投资的重要性。

再回到我和同事的聊天,我问她:“为什么这么果断的就提现?”。

她说的很直接:“我怕我的钱受损失”。

我想这是她最在乎的事情。90后的思想开始开放,具有一定的国际视野,成长中收到国外先进思维的耳濡目染,但骨子里的传统思维方式根深蒂固,与父一辈人一样,绝大多数都是极其保守型的投资偏好,就算是具有风险偏好的投资者其资产配置中固收占比不会太低。

投资人期待的刚性兑付与行业监管的要求的投资人自行担责是背道而驰的。

我在之前的文章中写过呼吁投资人要学习更多的投资知识,要自己把握风险,有多少米熬多少粥,可实际却是“广东平台无一合规”是上周网贷之家的新闻标题,今天如果不说,我的同事还不知道。目前的投资人现状是最基本的行业信息都不大关注,何谈自己承担风险,难道要听各家平台在自媒体里的承诺吗?

我的下一个问题是:“提现之后会把这笔钱放在哪里?还会投资网贷吗?会投资什么类型的平台?”

同事想了想说:“肯定不会放银行里搁着,现在先放余额宝吧,毕竟每天有将近一块钱利息。肯定要投其他的网贷平台,因为余额宝收益太低了,看看哪家平台合规投哪家。你不是也在投吗,推荐给我吧,你找的应该没问题。”

同事直接抛给了我这个问题,我跟她说:“照现在这个局面,理论上讲合规的平台一只手指头能数过来,这种情况你还敢投吗?”

同事说:“那就找个现在靠谱的投,哪天如果有报道说它也不是那么靠谱了,再提现也不迟,而且现在这些知名的平台,不会出什么问题吧?就算出了问题也有那么多人跟着倒霉,我那点钱平台看不上眼,兑付也容易。”

扪心自问,我们为什么投资网贷?一是方便,二是收益还算很高,三是我们已经被网贷保本保息的刚兑所迷惑。但是我们在真正选择平台和退出平台时,存有从众心理十分严重,很多时候投资一家平台的决定因素并不是自己对这个平台进行了比较详尽的考察,所以在平台或者与之相关的新闻出现一点风吹草动之后,就开始慌慌的,造成了提现行为,之后又陷入到这种循环当中。

网贷行业即将全面合规,平台通过高成本手段吧投资人聚拢过来,更需要做好自律、做好服务、做好用户维护,否则高昂的运营成本将阻碍平台发展。

最后我问的问题是:“如果你投的这家平台,不久的将来合规了,你还会重新选择吗?”

同事说:“应该不会了吧,也没准,毕竟重新在他家投,只是一次普通不过的投资,没有新手标的小羊毛会很不开心,再说了,到时候普遍合规了,投谁家不一样。”

首先我想再给出一个数据,是投资人持有网贷的总金额。

在看到投资大户对网贷有着较乐观的期望之外,我们还应该看到1万-5万的人数占据着第二名的位置,我想这与投资年龄层不不无关系。

对于90后来说,1万-5万是他们几乎全部的财富总额,也就是说,他们把自己全部的钱都拿到了网贷进行投资,可能有人会说这样做没有投资,有着极高的风险,但是对于这部分投资人来说,他们对于网贷的态度是“准储蓄”。

“准储蓄”就意味着他们希望这个行业毫无风险,即使明知道存在风险,但也想通过短期、频繁的操作来化解这部分风险。

事实证明,短期和频繁的操作是可以分散风险,但这仅限于小额投资而言,如果资金量升高有50万-100万,事情将变得大为不同,再引用同事的一句话“现在这点钱我只能投资网贷,如果有100万,谁还投网贷,早就买房去了。”