来源:亿欧

作者:贾萌

分析师观点

1,尚品宅配特殊商业模式构成导致其毛利率高于行业平均水平;

2,与其他定制品牌不同,尚品宅配直营店和加盟店业绩产出持平;

3,2017年作为大家居元年,在渠道建设、产能扩张、人才支持等方面依然面临不小的挑战。

2017年3月7日,定制家具品牌尚品宅配在深交所创业板上市,作为定制家居行业A股新秀,尚品宅配博得资本市场热盼,经历连续9个涨停后,3月21日市值突破200亿元,成为定制家居行业首支百元股。

除尚品宅配外,皮阿诺、欧派家居今年也陆续登上资本市场,联合此前定制品牌索菲亚、好莱客,定制家居板块市值已破千亿。本次亿欧智库将对尚品宅配进行企业分析,来聊聊200亿市值背后的逻辑。

尚品宅配于2004年在广州成立,董事长李连柱,尚品宅配主要是以圆方软件的信息化技术、云计算、大数据应用为驱动,依托新居网的O2O互联网营销服务平台,以及佛山维尚大规模定制的柔性化生产工艺,实现了“尚品宅配”和“维意定制”全屋板式家具定制个性化设计、规模化生产的“C2B+O2O”商业模式。

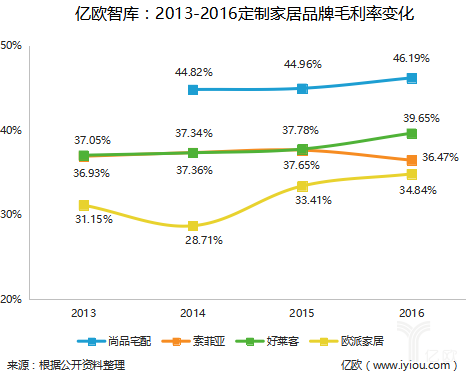

从其上市招股说明书得知,2016年尚品宅配的营收40.26亿元,同期增长30.41%。尚品宅配2016年营收增长速度在定制行业其实并不突出,同行业索菲亚和好莱客营收增长就达到了41.73%、32.2%,都比尚品宅配高。 不过值得一提的是,尚品宅配的综合毛利率明显超出了行业平均水平。

通过招股说明书的整理分析,毛利率水平的差异主要来自于以下2点:

1,尚品宅配各业务毛利率普遍偏高;尚品宅配旗下佛山维尚提供柔性化工厂产能支持,使定制家具业务毛利率在47.22%,比以上三家企业就要高,另外圆方软件和新居网业务的毛利率也提升了公司主营业务的毛利率水平(软件及技术服务毛利率在95.26%,新居网毛利率为85.29%。)

2,销售渠道结构存在明显差异,直营比例高;从2016年年报及招股书上了解到,欧派家居、索菲亚、好莱客、曲美家居均以经销商为主,经销商营收占比超过80-90%,而尚品宅配加盟店销售占比50.85%,直营店销售占比达到49.15%,直营店直接面向终端客户销售,销售价格较高,导致直营店模式毛 利率较经销商模式、工程客户模式等其他模式的毛利率高。

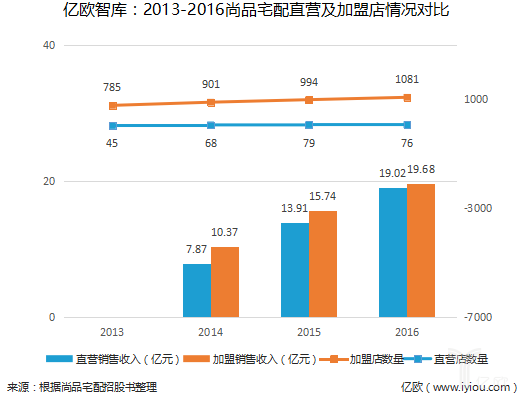

销售渠道的差异性决定了尚品宅配发展方向也将不同于其他定制企业,从尚品宅配营收细节上了解,其直营店与加盟店业绩产出比例近年来逐渐对等,直营店运营模式不断成熟,或将成为营收主力。

对于多数定制企业而言,为了加速渠道扩展,通常会选择经销的方式,而尚品宅配直营店似乎成为其发力重点。尚品宅配表示,未来计划直营店新增至150家,加盟店新发展1000家。

除渠道布局外,尚品宅配拟投入募集资金8.23亿元搭建智能制造生产线,扩大定制家具的产能。2015年尚品宅配产能件数较2014年虽然有近50%的提升,但2014-2016年三年尚品产能一直保持在90%,接近饱和,为实现销售量和销售额快速增长,必须建立新的生产线和增加新的产能。

伴随着近年来定制行业的迅猛发展,原有竞争对手也在迅速地成长和壮大,新的竞争者不断进入定制家具市场,使得定制家具行业市场竞争更加激烈。尚品宅配的上市只是长征途中一个节点而已,未来的路会很长,虽然尚品宅配直营店数量的增加会给企业提供更好的投资收益,但在品牌宣传及人才供给上面临的挑战也不容小觑。

本文作者贾萌,亿欧专栏作者;微信:1027747430(添加时请注明“姓名-公司-职务”方便备注);转载请注明作者姓名和“来源:亿欧”;文章内容系作者个人观点,不代表亿欧对观点赞同或支持。