来源:《财经国家周刊》 文/王婷

“估值的故事”系列产业观察之二:

在内容方面的缺陷,是快看漫画一切问题的根源。

2017年1月完成2.5亿元C轮融资之后,成立不过3年,但近两年快速崛起的快看漫画受到众多关注,估值也水涨船高。有些人认为它会成为垂直领域的小巨头;有些人则觉得它内容肤浅、多打“擦边球”,被高估了。

另外,还有观点认为,当出现了一个市场渗透率进入综合100强的动漫APP时,会给国漫崛起提供一种可能性。

如此,或有必要认真对它进行观察——快看漫画的内容、发展历程和营销模式等等——从而审视当下文化产业的一些侧面。就快看本身而言,对其商业模式的梳理,希望能回答几个问题:

第一, 快看漫画的本质是什么?它相对于其他漫画平台的比较优势是什么

第二, 快看漫画的核心价值是什么?这种价值是否能够持续?

第三,它的商业化方式有哪些?

为了符合移动阅读的特点,在正文之前先讲结论:

从商业层面来说,现在看起来不错的快看漫画有明显的模式缺陷。它其实本有机会成为中国的WebToon,却没有走这条路。而快看本质上不是一个通常意义上的动漫内容平台,还因内容的特殊性而面临政策风险。

与一般动漫内容平台不同,快看漫画生来就是为了迎合受众的“娱乐化”喜好。

书面一些的说法是:从女性视角出发,创作大量基于网络流行的情感八卦、明星花边等娱乐性强的轻度题材,类似段子的堆积。

所以,快看漫画并不太需要动漫方面的专业人才。

而在快看的创始人陈安妮眼里,这可以说是一大卖点。在一篇新闻稿里,她承认团队里90%都不来自漫画行业,“我们很多人都不懂漫画行业,但我们知道当下年轻人的喜好。”

这种“娱乐化”策略很大程度上与陈安妮此前的经历相关——当她在新浪微博上从小画手成为大 V网红的时候,就已经明白什么样的内容和营销手段才能赢得大众的欢心。快看漫画是她微博策略的升级版。

快看漫画的推广营销策略也由此展开。据报道,它在广点通的年投放有三四千万的规模,拉新成为价值增长的支点。其营销策略,是基于“快看漫画不再专注于核心二次元人群,而是在微博和 QQ 空间进行更大众的推广”。

营销策略佐证了快看做的其实不是通常意义上的动漫,核心的动漫用户对其意义不大。

融资-拉新(膨胀)-再融资,这才是快看的增长逻辑。

高速成长随之而来:DAU (日活跃用户)从 300万增长至 900万。无论这些数据是否经过营销包装,都十分可观,也引发了融资。

通过快看的营销策略、崛起逻辑和主要内容都可以看出,

快看是一个以漫画为介质,以展示成人化流行娱乐内容来吸引流量的平台。

通常意义上的动漫内容平台

核心是关注内容本身,打造精品;而以娱乐形式(漫画)为介质的流量平台的核心是迎合受众的喜好,甚至不惜追逐流俗。

打开快看漫画,当中有非常多的玛丽苏类的作品。这些迎合低龄女性需求的作品,和“网络文学”中的“爽文”非常相似——逻辑简单、情节粗暴,内容“擦边球”。让用户消遣一下,或者说,“爽”一下。

这样,它对于用户需求的满足,就和“喊麦”差不多了。作为介质的漫画,也等同“麦克风”。

“爽”会带来流量,但商业价值是有诸多问号的。

从美日等内容产业发达国家的经验来看,打造有价值的IP、进行授权,才是包括动漫在内的内容产业的发展核心。

为此,美国的漫威、迪斯尼等,都走过了近百年的积累道路。而日本的《龙珠》连载超10年,《火影忍者》连载超15年。正是由于这种内容的深度积累和对质量的追求,美日两国才诞生了一大批全球级的超级动漫IP,由此产生的巨大经济价值让动漫成为内容产业的主力成员,也是国民经济的重要构成。

在内容方面的缺陷,是快看漫画一切问题的根源。

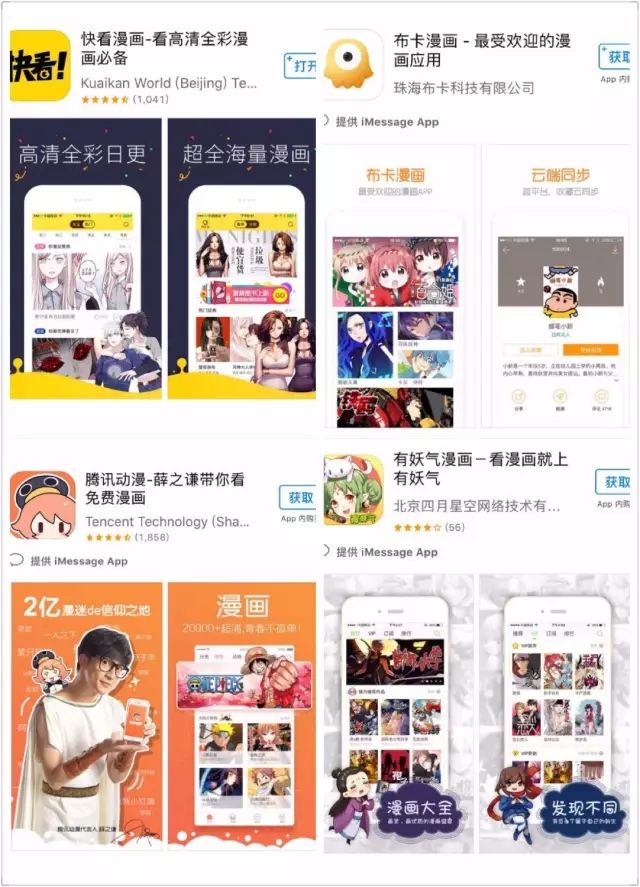

四大漫画平台的APP STORE推广页,快看漫画与其他平台的差异一眼便知。

如果拒绝谈内容,只谈流量,就有两个问题:第一,

快看漫画

的流量到底会达到什么样的规模,第二,如何变现。

一种常见的逻辑是:不管快看漫画的内容如何,只要这个平台有足够多的用户流量,它就是有巨大价值的。

据公开数据,快看漫画的 DAU 已经有 900 万。如果达到这个数据,意味着其在低龄女性中的占有率已经接近饱和。也就是说,

快看漫画获取用户的成本会越来越高——其在 2015 年和 2016 年的营销红利期,恐怕一去不复返。

同时,一个很明显的趋势是,腾讯动漫、网易漫画等大厂已经关注到女性内容市场,并加大投入,包括引进来自于快看漫画的作者——这是大公司最直接的反制手段。这种争夺导致的后果很可能是:快看漫画上的用户随作者迁移至其他平台。

毕竟,从快看漫画的模式来讲,它的护城河又浅、又窄,可以用钱来填平——这笔钱显然又不是特别巨大。

围绕“喊麦”的直播平台也有类似的问题:主播被挖来挖去,平台方只能靠烧钱挽留他们和挽救流量。

另外就是“污”的问题。假如在百度搜索输入“快看+空格”,在“快看漫画”、“快看小说”、“快看影视”之后,联想结果的第四条就是“快看漫画里很污的漫画”。

在各种推送渠道,“快看漫画漫画超全,快看漫画里比较污的,快看漫画让你体验超好的漫画神器。”这样的推广词比比皆是。

“污”确实给快看带来了巨大的流量。但必须重视的是:

在中国,“成人娱乐”毕竟是个敏感词。一个小平台或许会打打“擦边球”,但监管是不可避免的。

特别是漫画涉及大量学生群体,一旦触发到敏感层面,估值暴跌,可能就是一纸处罚通告的事情。

“擦边球”平台并不少见,但大规模成长后要转型是另一个概念。由于基因里的商业模式问题,“洗白”并容易。

如果用户增长遭遇瓶颈,那么考量快看的商业价值就应该放到变现上。简单来说,如何能让用户或者其他商业机构为内容掏腰包。

快看也意识到这一点了。根据媒体报道,“2016 年底开始,快看漫画广泛招募市场和商业运营领域的员工,具体职位包括付费运营、会员运营、游戏运营、电商运营总监、版权开发、影视版权负责人等。从以上职位可以看出,快看正尝试所有可能的商业化手段——包括付费内容、游戏、电商、版权开发”。

然而,快看的商业化潜力在C端和B端都有难以跨越的障碍。

在C端,快看的崛起是通过免费内容来获得的。一旦收费,用户很可能会迁移至其他免费的平台或者去阅读盗版作品。

收费,流量会下降,直接打击了自己的商业核心价值。不收费,商业化之路无从谈起。

再看B端。在版权开发上,由于快看漫画作品的属性,

大大制约了其开发价值——这才是快看漫画在商业化方面最大的软肋。

如前文所言,

空有流量、没有 IP,是快看最大的缺陷

——当它试图用过度“娱乐化”或者“擦边球”内容吸取流量时,内容水准和价值观都受到极大影响。其多部力推的作品,如《复仇高中》、《密会情人》等,因格调问题饱受诟病。实际上

在百度国漫排行榜的前十里,几乎找不到来自快看的作品。

而且,当内容屈从与流量,短命就是最大的特征。该平台高人气作品大多数不到50话便完结。这么短的周期,别说IP,产生粉丝黏度都很困难。。

曾有媒体对快看漫画作品类型进行分析,发现排名位于前列的类型全是耽美、恋爱、校园等“小妞漫画”题材。而在具体的情节上,快看核心作品的套路也与网文套路非常像——“霸道总裁”(《纯情丫头火辣辣》)、“女强”(《凤求凰》)、“穿越”(《千心翎》)、“逆袭”(《复仇高中》)都是其作品中常见的元素。

有价值的 IP 一般都基于深度的叙事和独立的世界观,但快看漫画上的作品大多为碎片式的故事,且更新时间非常短。这使得其在基础架构上就很难成为具有大众意义的 IP。

而在价值观和用户的沟通上,快看漫画的问题更大——如上文所言,快看漫画提供给读者的更多的是一种感官刺激,而非友情、努力、胜利这些更广泛的价值观,这使得其作品更像是快速消费品。

迪士尼以米老鼠和《冰雪奇缘》闻名;集英社被《火影忍者》和《海贼王》成就;国漫领域里,有妖气有《十万个冷笑话》和《镇魂街》,腾讯动漫有《一人之下》和《狐妖小红娘》。这些公司缔造出真正有价值、有用户情感介入的精品内容,因而被别人记住。

内容的空心化,最大程度限制了快看漫画的商业价值。

几年前,《十万个冷笑话》电影版的导演卢恒宇谈到很多人疯狂涌入动画行业,“这是一种揠苗助长,非但没能够有效推进中国动画的赶超,反而在一定程度上毁掉了中国的动画教育。”

在资本的推动下,这种“揠苗助长”正在漫画行业愈演愈烈。

内容行业的逻辑在变得扭曲——用户增长成为最核心甚至是唯一的衡量标准。

过去几年,布卡漫画、有妖气、腾讯动漫等曾经尝试走积攒原创力量的道路。然而,如果以快看模式来衡量,这些力量、这些种子不如快速烧钱攒流量、然后包装营销有价值。

相比音乐、网络文学、视频等产业,中国漫画产业仍相对初级,在这个市场中,如果一旦形成了

流量比有长远生命力的精品内容重要

这样的理念,那么漫画平台会花更多精力去打“擦边球”、去做拉新——而不是把精力和资金放在内容创作上。

在一个还不能产生典型盈利案例的行业,一个平台在无法也不愿制造优质 IP 的情况下,却被估值15亿元。一个背景是,有妖气 2015 年被奥飞收购时,整体价值不过 9 亿元。

这对国内漫画产业来说,当然需要警醒。

中国动漫,虽然常喊口号“国漫崛起”却又没能崛起,而被揶揄为“国漫的日常崛起”。感觉与中国足球有的一比。

这两者,均受到资本的高度关注。资金滚滚涌入。但正如中国联赛只能爆买高价外援却无法产生世界级乃至能稳定效力于欧洲主流联赛的球星一样,中国动漫行业也没有还没有产生形象级的爆款内容或IP——即使《大圣归来》,也不过是利用电影渠道的一次性高光显现。

当谈论中国足球时,是应该烧钱囤积大牌外援、收购国外俱乐部?还是狠抓青训、大规模投入基础建设呢?答案应该是后者。

同样,当谈论中国动漫行业时,如果以在未来创造出中国的火影、漫威为目的,是应该以各种浅薄段子、乃至“擦边球”内容迎合非核心用户以求得短期的流量增长?还是应该扎实地培育内容,给作者以时间酝酿出好作品,让好内容去引导用户培育市场?

如果走弯了这条路,也许国漫产业10多年来的努力都会白费。中国的火影海贼、岸本手冢也将是南柯一梦。

对于产业来说,潮水褪去并不可怕。可怕的在于,当潮水褪去以后,却发现盐碱滩已失去生长的力量。