时至今日,房地产已经不是有钱就能玩的了,但没有钱却是万万不能的。调控不仅带来了限购限价限售,而且也封堵了开发商的融资渠道,造成资金链紧张。为了拿到资金,大小开发商都使出了浑身解数。

最近,恒大向基金公司出让10个项目的部分股权,换取108.5亿的资金,引起市场的极大关注。其实类似恒大的这种融资方式一直比较普遍,在融资收紧的当下,更不失为一颗救命稻草。但,这种玩法也存在一定风险,明源君认为,中小房企可以选择更适合自己的方式获取资金……

5月12日,中国恒大发布公告称,恒大地产集团、各项目公司与信银(深圳)股权投资基金管理公司(代表信恒稳健壹号契约型基金)签订10份项目协议,信银将向中国恒大旗下的10个项目投资约108.5亿元。

除了资本投资外,基金还将通过委托贷款方式向项目公司提供16.18亿元资金。即,信银通过委托贷款方式向项目公司提供股东借款,从而持有项目公司部分股权。

以10个项目中的重庆尖置为例,其为住宅项目,总计划建筑面积约134万平米,资产净值为51.81亿元。信银投资16.18亿元的资金持股30.95%,恒大集团在该项目的实际股权则由100%摊薄至69.05%。恒大称,引入基金作为合作伙伴共同开发主要是为项目开发提供更充沛的资金支持。

业内关注的焦点是,10个项目中,8个项目位于深圳,比如深圳大新村项目、华强北二期项目等,都是众多房企做梦都想拿到的项目!

最近两年来,通过并购方式拿地,已成为获取一二线城市优质地块的重要手段,比如阳光城只花了300亿,竟拿下了价值2000亿的土地!为啥别人都在搞股权收购,恒大却还要拱手让人?恒大真的缺钱缺到山穷水尽的地步了吗?

别闹!恒大或许确实有点缺钱,但绝不会将这么好的项目拱手让给别人。这只是恒大的一种融资方式而已。

此次,虽然恒大的10个项目均采用受让股权的方式进行融资,但其实是市场上常见的“明股实债”(也称假股真债)。投资人(信银)以增资或受让原有股权的形式为融资人(恒大地产)提供资金,签署增资协议或股权转让合同,与真实股权融资的手续一致。

用明股实债这种方式进行融资的一般为项目公司(如恒大的10个项目),但偿债方通常为项目公司的股东或实际控制人(恒大)。而且,投资方的退出主要依靠股东或实际控制人的回购,而非项目公司。

截至2016年末,恒大的现金余额3043.3亿,较2015年末增85.5%。加上还有未使用银行授信额度1383亿,恒大可动用资金合计4426.3亿!

恒大现金如此充沛,还要通过这种方式融资,其他大部分开发商更不会轻松。类似恒大这种融资方式,不失为调控时期,房企应对紧绷的资金链的权宜之计。

一、假股真债的规模约2万亿,房企占了5000亿左右

自去年银行信贷渠道收紧之后,通过假股真债的方式输血,就逐渐开始多起来了。例如,去年7月15日,平安信托拟成立信托计划募集不超过20亿元资金向华夏幸福下属子公司怀来京御房地产开发有限公司增资;8月30日,五矿信托以3.47亿元价格,受让阳光城全资子公司持有的长沙中泛置业有限公司20%股权,到期后由阳光城全资以3.47亿元回购上述股权……

信托一直是房企重要融资渠道。调控带来了融资渠道收紧,房企老板可以说把能使用的融资方式几乎都用上了,房地产集合信托产品大幅跳涨升温。

国投泰康信托研究发展部报告显示,2016年,集合类房地产信托从一季度单月百亿元的发行规模,逐步上升至8月的167亿元。到今年3月,更是飙升至260.4亿元!同时,对房企的“股权投资”(即明股实债)也备受信托行业青睐。对于前景较好的项目,信托公司一改过去必须的抵质押融资,转为股权投资。

因为这种模式下,可以更好地控制风险,信托公司可以派专人进行现场管理,比如出席董事会、享有一票否决权、保管财务印章等方式,实现对房地产项目的全面监控,尽可能降低风险。

不过,毕竟信托公司不可能像开发商那么专业,对于管理、资金的监管最后还得委托原开发商。因此,市场上大多还是偏重于“明股实债”。表面上是股权投资,实际是双方通过抽屉协议写明仅持有股份、分享收益,但投资方并不参与管理。同时,需在协议中注明在特定时间内,另一方需无条件按约定价格或条件,转让或回购这部分股权。对房企来说,“明股实债”的最大好处在于既能够拿到钱,又可以优化自身的资产负债表。

数据显示,2015年涉及股权投资的房地产信托占比约为39.7%,到2016年下半年,该比例已上升至50%以上。

中金公司预计,2016年年中“明股实债”(含产业基金)规模约2万亿,其中,房地产占到“明股实债”类资产投资的20~25%!预计今明两年还将维持40~50%的较快增长。

明源君认为,在信贷还在不断收紧的情况下,这种融资方式对开发商的吸引力还将不断加强。

二、明股实债交易结构设计及应用

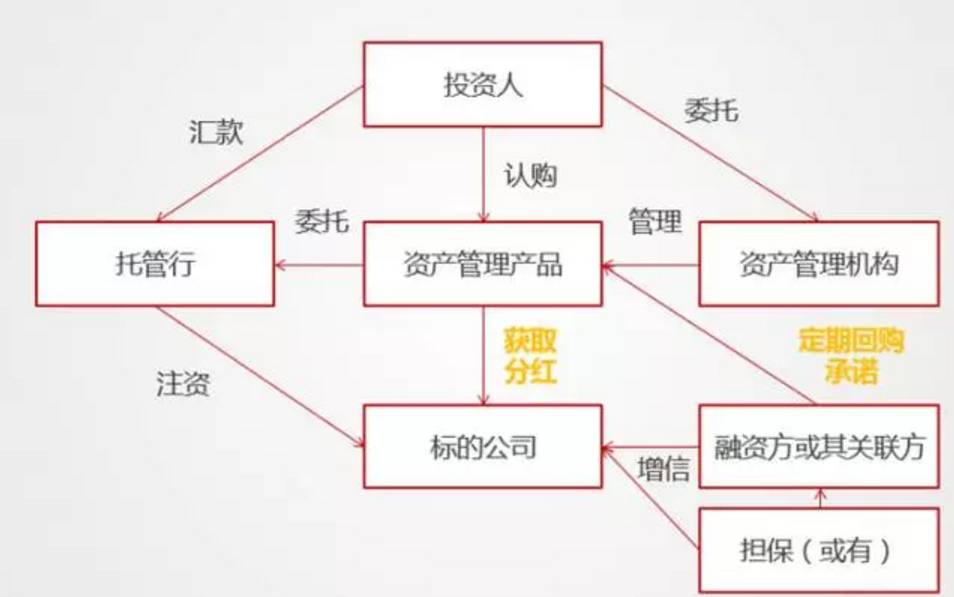

具体的操作中,明股实债有不同的交易结构(交易结构是买卖双方以合同条款的形式所确定的、协调与实现交易双方最终利益关系的一系列安排)。

1、一般的明股实债交易结构

在一般的明股实债的交易结构设计中,投资人通过认购资产管理产品获得标的公司(比如开发商的项目)股权。此资产管理产品的管理机构通过与标的公司签订增资协议,与标的公司实际控制人(或者大股东)签订定期回购协议,即到期时,开发商需要以某一个价格回购此前出让的股权。

司法实践过程中,此交易结构中如果没有对回购安排做出具体的附加条件,则被认为是”明股实债”的概率非常高。同时,如资产管理机构具有放贷资格(譬如信托),法院在认定时,一般倾向于认定合同有效。

2、间接的明股实债交易结构

在简接的明股实债交易结构中,投资人大多是通过资产管理计划以优先级(分配收益或偿还债务时有优先权)的角色进入到合伙基金中,地方政府融资平台以劣后级进入到此合伙基金中,此后有限合伙基金再将资金投入到标的公司中。

由于地方政府无法提供担保,此类明股实债往往采用慰问函或者财政支持等手段为标的公司的收益提供兜底。

间接“明股实债“交易结构的设计通常在针对地方政府融资平台的一些项目中进行运用,开发商基本不运用。

三、假股真债融资也存在风险,房企需视自身情况而定

对开发商来说,明股实债既可以拿到宝贵的资金,还可以改善资产负债表,但这也存在一定的风险。

首先,融资成本较高,一般10%左右,一些小房企的成本可能达到15%左右。如果仅仅是因为资金一时周转困难,项目本身是优质的,那问题不大。如果项目本身就存在问题,比如拿地的价格抬高,限价的情况下又很难卖出高价,那么再大规模的引入这种高成本的资金,则无异于饮鸩止渴。

其次,与传统非标资产相比,明股实债非标资产在增信方面处于劣势。基金对被投资企业要求的增信措施通常包括被投资项目母公司或控股股东的担保,而抵押物通常就是融资的项目本身。如果项目本身不够有吸引力,即便愿意出较高的融资成本,也不一定能够成功融到资金。若恒大此“出让”的是四线城市的项目股权,那么融资的难度就会大一些,而且资金成本也会更高。

最后,由于明股实债的交易模式通过系列文件的签署,将债权包装成股权,模糊了股权与债权的界限,在认定此类交易的性质时,通常会产生较大争议,并因此出现玩砸了案例,使得出资方会保持高度谨慎。

例如,2011年6月21日,新华信托与湖州港城置业有限公司、纪阿生、丁林德签订了《湖州凯旋国际社区股权投资集合资金信托计划合作协议》,协议约定新华信托以“股权投资”的形式,向港城置业提供不超过2.5亿元信托资金,其中部分资金用于收购了港城置业80%股权,股权转让款全部用于项目建设。

最终,因借款人破产清算,新华信托与其对簿公堂。双方的争议焦点是新华信托向港城置业汇付的22478万元是股权转让款还是借款。新华信托认为双方建立的是融资法律关系,虽然双方约定以股权方式融资,但是,股权投资存在特殊性,应当被认定为债权。而被告港城置业则认为是股权转让款的性质!

最后,法院驳回原告新华信托股份有限公司的诉讼请求。

当然,这个案例比较特殊,因为借款人破产清算了,使得新华信托主张权利时需要面对外部债权人(比如放贷给港城置业的银行),新华信托作为港城置业对外公告过的股东,获得清算资产的顺序在外部债权人之后。

因此,如果开发商自身比较有实力,通过这种方式融资的成本不太高,做一时的周转还是可以的,至于实力太弱的开发商就比较难了——除非项目本身十分优质。

恒大手握数千亿可用资金,而且坐拥大把优质项目,通过明股实债的方式融资,是一种不错的选择。但,对于不少中小开发商来说,真实出让股权引入战略投资者,或融资,或许才是更好的方法。

众所周知,最近这几年,开发商布局金融领域已渐成风气,金融甚至已成为部分房企(比如恒大)多元化的重要抓手之一。

大型房企通过参股或并购银行、保险机构,成立基金或股权公司等多途径扩展更大更广的业务版图。小一点的公司也通过设立小贷公司、投资管理公司、进军互联网金融等等多种途径参与。

介入金融界的房企可以拥有相对充裕的资金,并且资金成本上远远低于同行,这些房企也可能因此插上新一轮规模化扩张的翅膀。但是,也不全都如此,比如严厉的监管下,“保险姓保”,发展迅猛的恒大保险并不能为恒大地产输血。不过,通过转让股权,依然可以有诸多输血的方式。

一、出让股权,引入战投,提高自身信用评级

国内融资受限,不少房企将目光转向了海外。数据显示,2017年3月,房企海外发行的票据、债券达到302.28亿元,占当月房企发行票据、债券总额的74.95%,约为3月份房企银行贷款的2.25倍!

▲来源:Wind资讯、明源地产研究院

可是,海外融资虽好,但大部分房企只能望洋兴叹,因为信用不够,没资格海外发债。引入实力型金融机构成为战略投资者,可极大地增加自身信用评级。

这方面十分典型的案例是碧桂园出让9.9%股权,引入中国平安股权投资成为碧桂园第二大股东。

一些人认为碧桂园是由于资金紧张才引入险资,而事实上,截至2014年底,碧桂园可用现金达272亿元,可以覆盖1.8倍短期债务,融资需求并不迫切。

平安成为第二大股东后并没有派董事进入碧桂园,并不影响公司的经营决策,但碧桂园的信用评级却可以藉此大幅提高,自此,碧桂园的融资成本一路从2014年的8.5%以上,降到现在的5.5%左右。

二、转让项目股权或直接卖掉项目,换取资金

对于大部分中小企业来说,引入牛逼金融机构做股东,还是太遥远了些,直接出让项目股权寻求合作方,或者卖掉项目全部股权可能更现实些。

过去两年,有大量三四线城市的房企想要寻求合作方或者直接卖掉项目。不过,鉴于当时一二线火热,三四线惨淡。这类意向,最终都得不到回应。不过,今年以来,随着三线城市升温,向明源君咨询三四线并购机会的房企数量直线飙升。

对于在三四线城市土储较多,而自身操盘能力较弱的房企,出让部分股权,引入实力合作方共同开发,不失为一种好的选择。至于资金链紧张的中小房企,甚至可以趁现在价高,直接卖掉一部分项目,纾解自身的资金压力。

阳光股份最近就以1.61亿元的价格,将天津杨柳青项目股权转让给了四川蓝光和骏实业有限公司。并非该项目不行,而是阳光城主动退出重资产的房开业务,回流现金,聚焦公司轻资产业务的拓展。鉴于蓝光和骏收购阳光股份该项目股权的同时,还另需偿还19.68亿元的借款,此次交易给阳光股份带来约3亿元的投资收益!

买卖都只是生意,为了公司更好的发展。当前,三四线城市热销,是业绩增长压力要释放的结果。但并不代表三四线城市的未来可以期盼,大多数三四线城市今年的房价上涨不具备可持续性。引入合作伙伴快速开发出售,或者直接卖掉项目,还是有赚头的。

作者:明源地产研究院副主编 艾振强。探讨及交流,可添加作者微信:arunme。

点击【阅读原文】↓↓↓,报名参加活动~