导读

1)

钴:

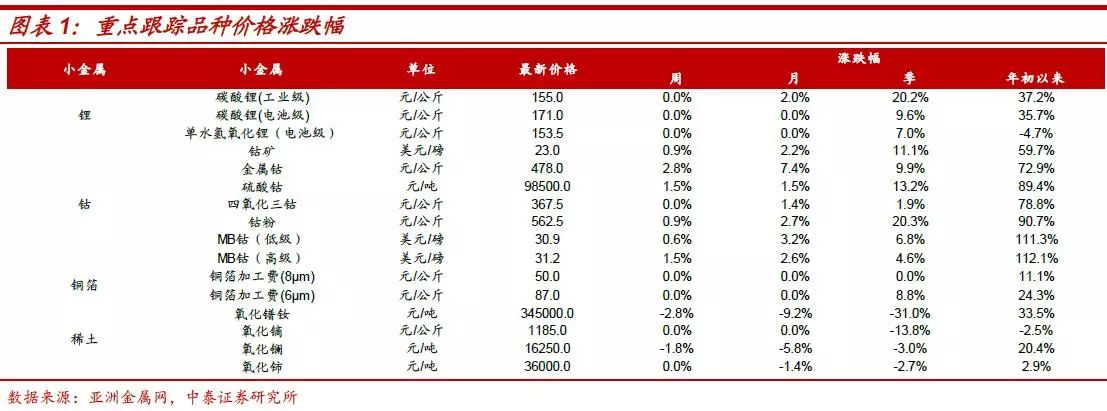

MB钴、金属钴、硫酸钴价格继续领涨整个锂电材料板块。

据安泰科,本周在金属钴强势的涨价中,部分金属钴供应商与下游消费商签订了明年的长单合约,而

明年金属钴长单基本都是在低品位金属钴低幅报价全年均价的基础上有所升水,而今年正在执行的长单合约公式都是略微贴水,这直接反映出实体企业对明年金属钴持续高景气的预期。

加上,受谦比希减产,嘉能可Katanga铜钴矿尚未复产的影响,海外现货市场金属钴主流价格已上涨至30.9-31.2美元/磅。由于国际市场金属钴价格持续创新高,国内凯力克停止对外销售,金川以出口业务为主,市场供应偏紧,国内金属钴价格跟涨,本周涨幅1.5%至98.5万元/吨。另外,下游三元正极材料厂商采购量持稳,因钴湿法冶炼中间品价格走高的原因,硫酸钴市场价格继续坚挺。另一方面,合金厂家存在陆续小量补库情况,本周钴粉价格小幅上扬。

2)锂:

碳酸锂高位持稳,景气度有望延续。

据亚洲金属网,本周,电池级碳酸锂价格持稳,厂商基本无现货库存。而碳酸锂上游产能短时间内难以大量释放,伴随冬季到来,青海、西藏气温下降,国内盐湖提锂将受到限制。预计未来在供给端受限以及下游锂电需求增加等因素影响下,碳酸锂行业景气度有望延续。

3)其他小金属:

稀土价格本周继续回落,氧化镨钕下跌2.8%,单吨价格跌至34.5万元,氧化镧价格下跌1.8%至16.25万元/吨,其他稀土材料价格较为平稳。

4)投资建议:

1)短期,海外需求不断复苏稳步支撑MB钴价上涨,国内钴价亦将稳步推进;中长期新能源汽车的发展不容置疑:国内积分制已为行业建立内生增长机制,补贴政策或有调整其实是在不断强化高能量密度的发展趋势。近日,特斯拉发布首款纯电动卡车,未来交通运输电动化趋势亦将更加明显。然而,钴原料18年新增产量有限,市场供应持续紧张。碳酸锂产能短期难以大量释放,外加寒冬天气影响国内盐湖提锂将受限。未来在供给端受限以及下游锂电需求增加等因素影响下,碳酸锂价格维持高位,景气度有望延续。

2)坚定看好锂电材料板块,核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团;③铜箔:诺德股份。

5)风险提示:

宏观经济波动等带来的风险,以及新能源汽车销量不及预期、动力电池去库存不及预期等风险。

行

情回顾:MB钴创新高、锂持稳,氧化镨钕持续回落

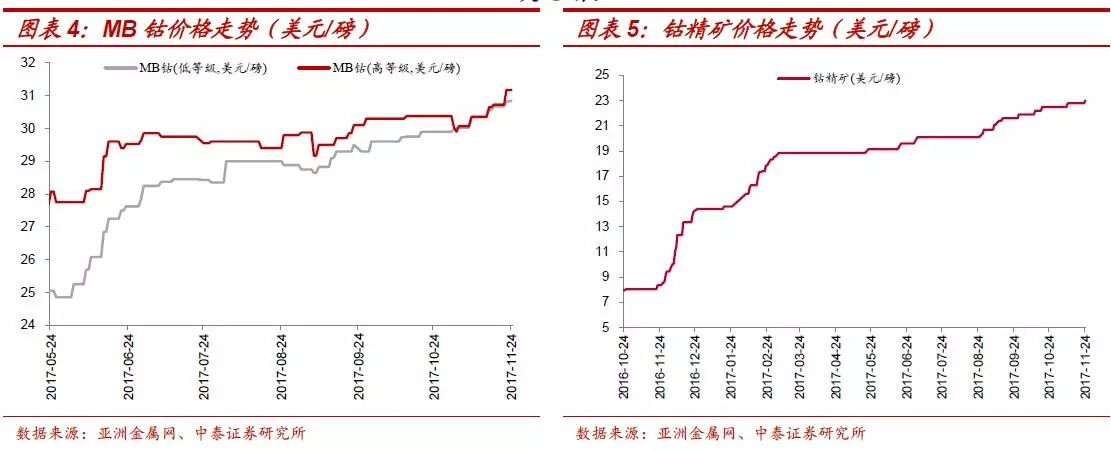

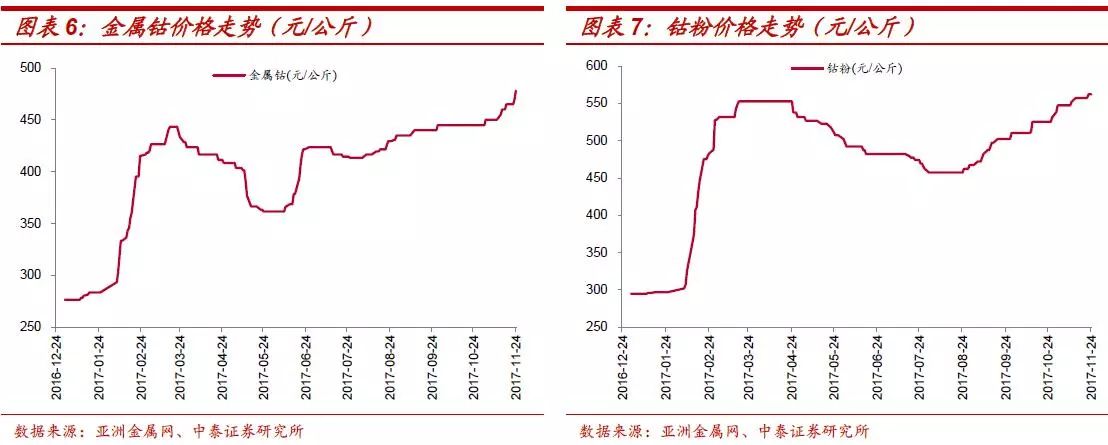

本周,MB钴、金属钴、硫酸钴价格领涨整个锂电材料板块。海外金属钴供应持续偏紧,MB低级钴和高级钴价格强势上涨并创出新高,周涨幅分别达0.6%和1.5%,价格上涨至30.9美元/磅和31.2美元/磅。受此影响,钴精矿上涨0.9%至23美元/磅;国内金属钴跟涨2.8%至478元/公斤,年初至今上涨72.9%;硫酸钴走高至98.5万元/吨,周涨幅1.5%,年初至今上涨89.4%;钴粉价格本周上涨0.9%至562.5元/公斤,年初至今上涨90.7%。其余钴产品价格较平稳运行。

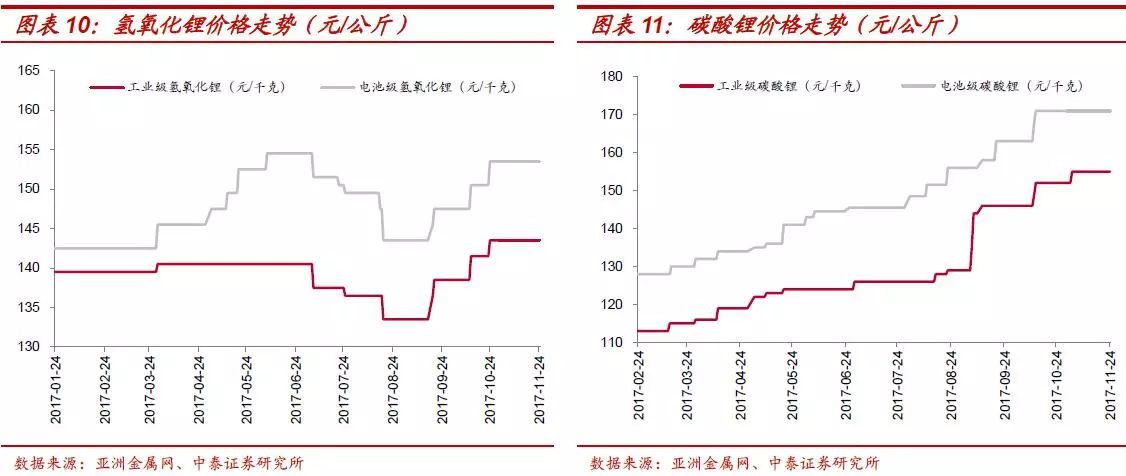

碳酸锂、氢氧化锂高位持稳。工业级碳酸锂月涨幅2.0%至15.5万元/吨,年初至今已上涨37.2%;电池级碳酸锂本月以来维持17.1万元/吨高位运行,年初至今已上涨35.7%;电池级氢氧化锂本月维持15.35万元/吨平稳运行,年初至今下跌4.7%。

稀土价格本周继续回落,氧化镨钕下跌2.8%,单吨价格跌至34.5万元,氧化镧价格下跌1.8%至16.25万元/吨,其他稀土材料价格较为平稳。

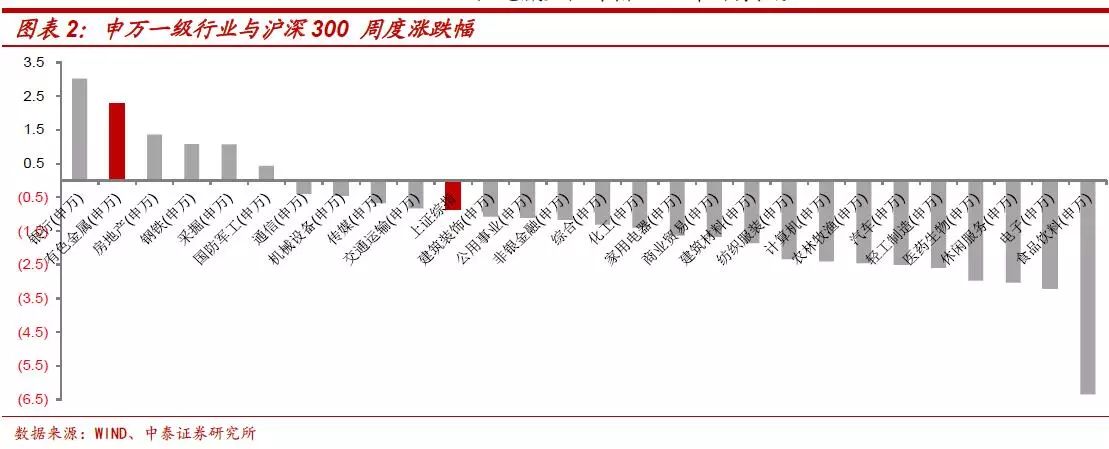

本周股票指数表现整体下跌明显,其中,上证指数收于3353.82点,较11月17日收盘下跌0.86%;深证成指收于11168.39点,较11月17日收盘下跌1.10%;沪深300 收于4104.20点,较11月17日收盘下跌0.40%;申万有色金属板块收于4068.62,较11月17日收盘上涨2.27%,跑赢上证综指3.13个百分点。

从板块表现来看,本周有色板块分化加剧。所统计94只个股中:59只出现不同程度上涨,9只个股持平,其余26只个股下跌。

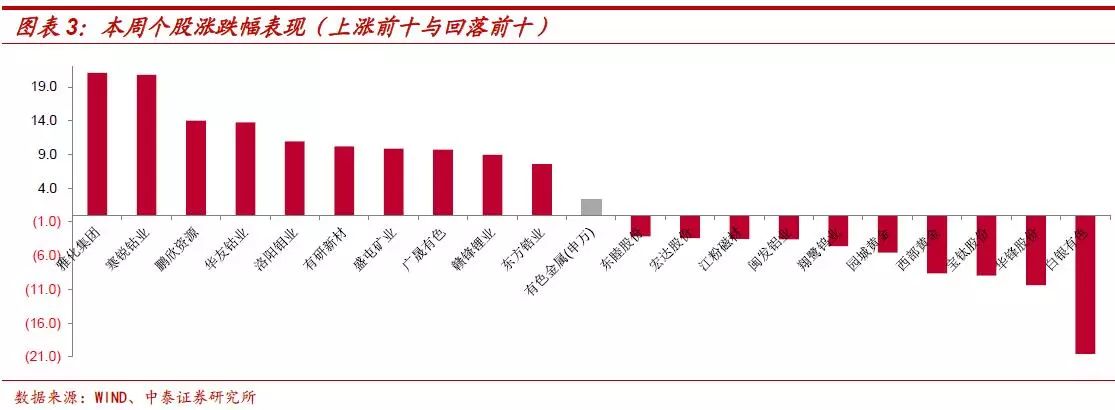

锂电材料板块本周强势反弹,钴和锂资源龙头公司涨幅最为明显。其中,雅化集团、寒锐钴业、华友钴业、盛屯矿业、赣锋锂业涨幅前五,分别为21.09%、20.81%、13.76%、10.93%、9.88%。

锂电材料及小金属价格观察:欧洲钴市场供应偏紧,刺激钴价再次上涨

(1)

钴产品方面:MB钴上涨0.6%-1.5%,国内金属钴上涨1.8%

海外钴供应持续偏紧,价格持续拉涨。

据安泰科,在金属钴强势的涨价中,部分金属钴供应商与下游消费商签订了明年的长单合约,而

明年金属钴长单基本都是在低品位金属钴低幅报价全年均价的基础上有所升水,而今年正在执行的长单合约公式都是略微贴水,这直接反映出实体企业对明年金属钴持续高景气的预期。

另外,受谦比希减产,嘉能可Katanga铜钴矿尚未复产的影响,欧洲现货市场偏紧。金属钴价格持续拉涨,截止2017年11月24日,现货市场金属钴主流价格已上涨至30.9-31.2美元/磅。

钴精矿本周价格小幅上扬。

国内价格方面,根据亚洲金属网数据,本周钴精矿6-8%中国到岸价小幅上涨0.9%,报价23美元/磅。

金属钴价格继续领涨。

由于国际市场金属钴价格持续创新高,国内凯力克停止对外销售,金川以出口业务为主,市场供应量呈下滑趋势,因此金属钴本周涨幅较大。中国市场金属钴99.8%min价格本周涨幅1.5%至98.5万元/吨。

硫酸钴市场价格上涨2.8%。

下游三元正极材料市场需求依然比较稳定,市场采购量持稳,生产商因钴湿法冶炼中间品价格走高,电池废料的价格也在走高,看好后市,均挺价惜售,硫酸钴后市依然坚挺。目前中国市场硫酸钴20.5%min价格本周涨幅2.8%至478元/公斤。

钴粉下游少量补库,价格小幅上扬0.9%。

原料碳酸钴价格依然处于高位,下游合金厂家陆续小量补充库存,准备年底生产所需原料,本周钴粉价格小幅上扬,目前中国市场硫酸钴99.5%min价格本周涨幅0.9%至562.5元/公斤。

(2)锂产品方面:碳酸锂高位持稳,景气度有望延续

碳酸锂高位持稳,景气度有望延续

。近期碳酸锂价格持稳,电池级碳酸锂现价165,000-180,000元/吨,工业级碳酸锂150,000-160,000元/吨,厂商基本无现货库存,主供老客户。目前企业库存较低,碳酸锂上游产能短时间内难以大量释放,厂家普遍看涨。另外,随着秋冬季即将到来,青海、西藏气温下降,我国盐湖提锂将受到限制。未来在供给端受限以及下游锂电需求增加等因素影响下,碳酸锂行业景气度有望延续。

(3

)其他小金属行情:氧化镨钕下跌2.8%,氧化镧小幅下探

稀土:

受常规氧化镧价格下滑的影响,本周中国高纯氧化镧99.999%主流价格降至26,000-27,000元/吨现款,较一个月前下降1,000元/吨。光学玻璃行业需求拉动不大,消费商仍按需采购,供应商下调报价维持现金流。

锑:

当前国内氧化锑99.8%min的主流到厂含税承兑成交价在47,0 00-48,000元/吨,国内氧化锑99.5%min的主流到厂含承兑成交价在46,000-47,000元/吨,均较上周末价格微跌500元/吨。当前市场供略大于求,市场小幅盘整,预计此次仅为小幅波动,未来几日将趋稳进行。

钼:

当前钼精矿市场成交活跃,是整个钼产业链中表现最好的产品。钼精矿45%min主流成交价格为1,360-1,390元/吨度(9.39-9.59美元/磅钼)现金出厂,预计未来一周,中国钼精矿价格将保持稳固,成交继续向好。当前中国钼铁市场成交以钢厂招标为主,散货市场需求平淡。钼铁60%min主流成交价格为9.3-9.5万元/吨(23.54-24.04美元/公斤钼)现金出厂。市场信心略显不足,预计未来一周,中国钼铁价格将保持弱势平稳。

钨:

当前中国APT88.5%min出口价格在287-297美元/吨度中国离岸,较上周价格上涨约7美元/吨度。国内APT价格上涨,现货供应不足,出口商上涨价格,市场预计未来几日中国APT出口价格或呈缓慢上涨状态。目前中国中颗粒碳化钨2.5-7.0μm市场主流价格在256-259元/公斤,较本周初价格基本持平。终端市场需求平淡,消费商采购谨慎,市场成交焦灼,市场预计未来几日中国碳化钨市场供需博弈。

钽:

由于现货市场供应紧张,本周国内进口钽精矿市场较上周上涨约1美元/磅至85-87美元/磅中国到岸,国内买家急于补仓,但海外供应商持货惜售。因为下游工厂需求回暖,本周钽废料市场价格持续上扬。当前中国钽废料80%min主流价格为1,580-1,630元/公斤(238-246美元/公斤)不含税现金到厂,较上周价格上涨50元/公斤(7.5美元/公斤)。由于国内市场主要钽加工企业对后市持乐观态度,因此他们相应增加了钽废料采购量。

钒:

中国钒铁50%min主流价格在139,000-142,000元/吨180天承兑出厂,较上周价格上涨约7,000元/吨。由于片钒98%min价格不再上涨,业内人士预计未来一周中国钒铁50%min涨速将趋缓。中国当前市场粉钒98%min主流价格为128,000-131,000元/吨180天承兑出厂,较本周初持平。由于下游采购转向活跃,市场预计该产品下周价格会保持稳定。

锆:

因原料锆中尾矿供应紧张且价格呈上涨趋势,加上国外主流锆英砂,尤其南非,明年供应量继续下降,目前中国高级锆英砂65%min主流价格增至8,900-9,200元/吨出厂不含,较一周前高100元/吨。预计未来两周锆英砂价格将缓慢上涨。预计未来两周海绵锆价格将继续走高。

铟:

本周初中国铟锭99.99min主流价格较上周末下跌20公斤至1,580-1,630元公斤现金价格,后市弱稳。市场运行平稳,现在成交多以终端采购为主,但是需求疲软,因此成交和询单都比较清淡。

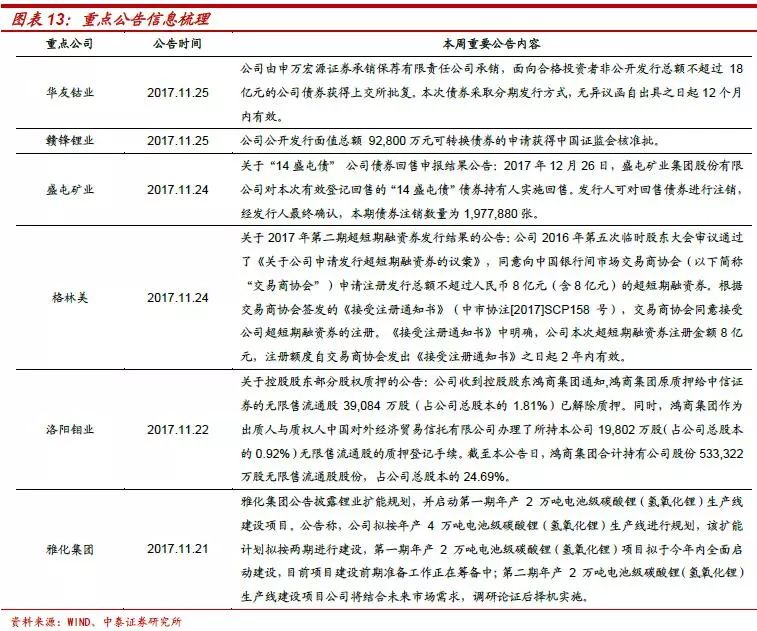

重点公告信息梳理

锂电材料及小金属产业链动态

特斯拉发布首款电动卡车Semi。

特斯拉发布了旗下首款半挂电动卡车Tesla Semi,最高时速可达65英里/时,一般柴油车仅为45英里/时,满电续航里程500英里(约805公里),卡车超过1000马力。声称车主每行驶约160万公里就可节省20万美元的燃料费用,并且将会在2019年投产。(特斯拉公司网站)

2020年交通运输行业新能源汽车将达60万辆。

11月23日的交通运输部例行新闻发布会上,新闻发言人吴春耕表示,交通运输行业新能源汽车推广应用取得了显著成效,按照当前发展速度,预计今年年底,全国新能源公交车将达到20万辆,提前实现2020年的目标。如果包括公交车、出租车、配送车辆在内,交通运输行业新能源汽车总量将突破30万辆。预计到2020年,交通运输行业新能源汽车总量将达到60万辆。(中国新闻网)

威华股份收购致远锂业剩余30%股权,碳酸锂项目2018年初试生产。

11月22日威华股份发布公告称拟以8000万元收购致远锂业剩余30%股权,收购完成后致远锂业将成为公司全资子公司。致远锂业预计2018年初进入试生产阶段。(高工锂电)

多家企业或参与竞购国际锂巨头SQM32%股权。

11月20日,路透社援引银行人士称,全球最大铁矿石巨头之一的力拓集团、加拿大Wealth Minerals公司及中国金沙江资本都在考虑竞购SQM公司的股份。去年SQM锂盐销量3.89万吨,市场占有率约26%,属于全球三大锂业巨头之一,锂盐产量全球第一。(高工锂电)

全球最大镍锰酸锂正极材料生产基地18年将在红安投产。

11月23日,在湖北省红安县新型产业园内,镍锰酸锂正极材料项目生产基地完成桩基施工,一期项目厂房和仓库预计年底完工,明年6月将正式投产。项目用地240多亩,总投资6.5亿元,计划建设6条自动化生产线,年产能1.8万吨,预计每年可实现销售收入约40亿元,是全球最大的镍锰酸锂正极材料生产基地,并将带动大批新能源上下游产业和企业向红安县聚集。(中国镍业网)

特斯拉在澳洲建造的全球最大锂电池按时完工。

11月23日路透社称,南澳大利亚州政府周四宣布,特斯拉公司已完成了全球最大锂离子电池储能系统的建设工作,使其能够按计划在100天期限之内完成交付。据该公司CEO马斯克7月份的公开承诺,特斯拉必将在100天内建成装机容量为129兆瓦时的锂电池系统并完成交付,否则将把该系统无偿赠予南澳大利亚州政府。(SMM钴锂新能源)

第三季度钴原料进口走低,四钴出口量价创新高。

9月全国进口钴湿法冶炼中间品总量环比下降9%,同比下降约9%, 6月国内钴盐市场逐渐起势,但市场观望心态仍较浓重,故而9月进口数量小幅下跌。9月全国四氧化三钴出口总额较为稳定,环比上涨16%,同比上涨32%,一季度四氧化三钴出口总量约1650吨,二季度出口总量约1600吨,三季度出口总量逾2000吨,主要是受到国内外四钴价格倒挂较的影响。(SMM钴锂新能源)