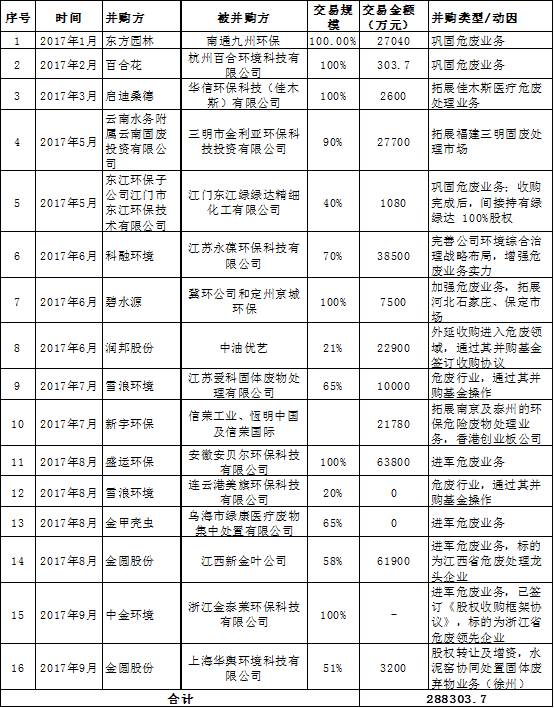

根据中国固废网不完全统计,截至目前,2017年危废行业发起并购行为16起,累积交易金额28.83亿元,并购方既包括像启迪桑德、新宇环保这样的“行业老兵”,也不乏碧水源、盛运环保、中金环境等“后起之秀”,更有金圆股份等“跨界来者”。从下表中的具体数据可以推断,未来,利用并购等抢占危废市场的战火,将越烧欲烈,行业二次整合重构或将到来。

来源:中国固废网 作者:汤明旺 洪翩翩

2016年底,E20研究院发布的《危险废物处置市场分析报告》指出,未来危废行业势必迎来集中度的大幅提升,并购整合将成主流。这一判断,在已过大半的2017年印证得尤为明显。根据中国固废网不完全统计,截至目前,2017年危废行业发起并购行为16起,累积交易金额28.83亿元,并购方既包括像启迪桑德、新宇环保这样的“行业老兵”,也不乏碧水源、盛运环保、中金环境等“后起之秀”,更有金圆股份等“跨界来者”。从下表中的具体数据可以推断,未来,利用并购等抢占危废市场的战火,将越烧欲烈,行业二次整合重构或将到来。

表1 2017年以来危废并购事件简表

资料来源:E20研究院根据相关上市公司信息披露公告及媒体报道整理。

近几年,在两高司法解释及新环保法的颁布的催化下,一方面,法规日趋健全、环境犯罪执法加严与环境标准的提高,促使危废处理量价齐升,市场需求释放剧烈;另一方面,目前我国的危废处理行业未知市场空间巨大。根据E20环境平台国际发展部负责人潘功博士在“2017固废热点系列论坛——首届危废论坛”上的分析显示,从我国危险废物的产生量来看,我国危废实际产量可能高达近一亿吨,而这个数字还将进一步提高。更进一步,现实情况也不容乐观,从处理量来看,目前我国核准经营规模为5263万吨,许可证数量2000余份,但实际经营规模仅1536万吨,有效处理能力仅达15%左右。而在已申报的危废中,尚有超过60%得不到妥善处置,实际处理能力缺口很大。基于以上种种数据与现实的交织,业内预计“十三五”期间危废市场空间可达2000亿。

而众所周知的是,我国的危废行业存在技术、管理、资质、人才等多重壁垒。其一,危废行业具有跨行业、跨领域、跨地域,与其他行业相互交叉、相互渗透的综合性特征;其二,危废种类繁多,具有高危性,处置工艺复杂,且处理不当易导致二次污染、安全事故,对处置项目的设计和建造、运营有较高要求;其三,危废处理设备昂贵且建设周期长,建设安装一整套处理能力达几十万吨的危废处置设备动辄需要资金上亿元,建设期一般需要3-5年,资金薄弱的企业进入市场难;其四,危废经营许可资质申请难、周期长。多重壁垒构筑的“围墙”之下,进入危废行业并非易事,行业快速整合不易突破,因此,危废行业尚处散小弱格局,市场集中度不高。根据E20研究院数据显示,目前,处在行业前十的企业市场占有率不过6.8%,也就是说,尚有93.7%的市场掌握在为数众多的中小企业之手。其中不乏在细分业务上“小而美”的企业,在市场前景美好、但进入壁垒重重的背景下,它们或将成为群雄争夺的“香饽饽”。

受到环保政策的日趋严厉、环保产业整体的快速发展,以及近几年危废处理行业较高利润所带来的诱惑等影响,危废行业“钱”景看好。许多企业跃跃欲试,各路资本也在纷纷涌入,除传统危废处置企业快速跑马圈地以扩大市场份额外,大量新进入者也在通过跨界并购、股权增资等方式介入市场,涉及危废业务的公司数量快速上升。危废行业新格局将在此轮并购潮加快形成。

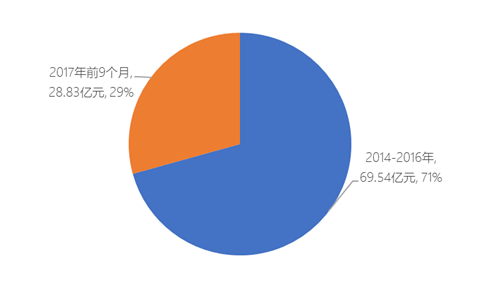

图1 2014年以来危废并购交易规模统计图(年份)

资料来源:E20研究院根据相关上市公司信息披露公告及媒体报道整理。

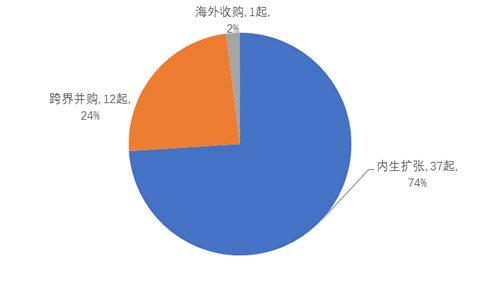

图2 2014年以来危废并购交易数量-并购类型统计图

资料来源:E20研究院根据相关上市公司信息披露公告及媒体报道整理。

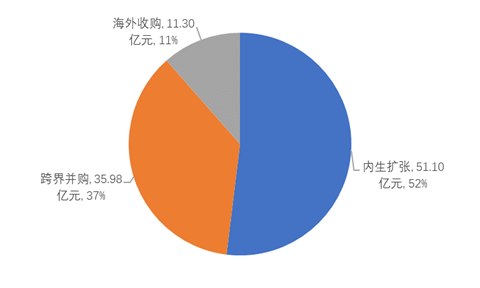

图3 2014年至今危废并购交易规模-并购类型统计图

资料来源:E20研究院根据相关上市公司信息披露公告及媒体报道整理。

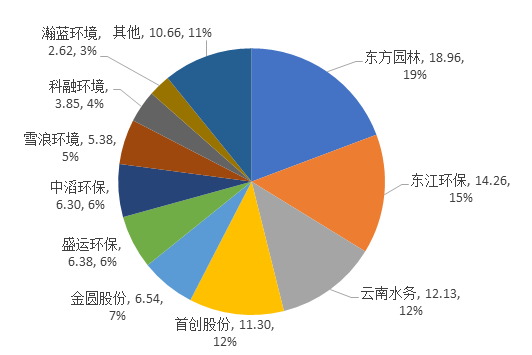

图4 2014年至今危废并购交易规模-并购方统计图(单位:亿元)

资料来源:E20研究院根据相关上市公司信息披露公告及媒体报道整理。

(一)跨界并购,强势介入危废业务

外面的企业拼命想进来。行业新秀登场必杀技便是跨界并购。2017年以来,碧水源7500万元收购冀环公司和定州京城环保100%股权、盛运环保6.38亿元收购安徽安贝儿环保科技有限公司100%股权、金甲壳虫收购乌海市绿康医疗废物集中处置公司65%股权、金圆股份6.19亿元收购江西新金叶公司58%、中金环境已签订《股权收购框架协议》收购浙江金泰莱环保科技有限公司等都属于此种类型。这种方式可以快速获得危废有关的资质、技术和人才,因此成为跨界企业的首选。

实际上,此前三年这类并购也不在少数。比如,雪浪环境、中滔环保、高能环境、瀚蓝环境、东方园林、云南水务均是通过并购危废企业,进入危废行业。

值得注意的是,少数水泥类企业也通过并购进入危废行业,如海螺创业、金圆股份等。

(二)内生扩张,快速抢占区域市场

里面的企业想做大。危废具有较强的区域性特征,危废产生量较为集中,危废有效处理量也相对聚集。因此,现有危废企业正在大肆进行内生扩张,扩大自身危废处理的业务范围、区域分布,提高危废处理规模。

以东江环保为例,据不完全统计,2014年以来,危废有关的并购交易12起,交易金额合计超过14亿元。如2014年6月以3.75亿元收购福建规模最大的工业废物处置公司厦门绿洲60%的股权;2015年11月则以3.26亿元收购三家公司,包括如东大恒危险废物处理有限公司100%股权、南通惠天然固体废物填埋有限公司100%股权和江联环保60%股权,拓展长三角区域市场。2014-2015年期间,东江环保还先后收购克拉玛依沃森环保、江西康泰环保股份有限公司、湖北天银循环经济发展有限公司、珠海市斗门区永兴盛环保工业废弃物回收综合处理有限公司、衡水睿韬环保技术有限公司、潍坊蓝海环境保护等公司的股权,巩固珠三角危废市场,开拓新疆、江西、湖北、河北及山东等地区域市场。

雪浪环境、瀚蓝环境、东方园林等公司进入危废领域后,也积极推动区域拓展、内生发展的战略。如东方园林2015年4月以14.64亿元收购申能环保60%股权后,进入危废领域(注:已于2017年4月以15.115亿元出售)。2015年10月收购吴中区固体废弃物处理有限公司100%股权和富阳市金源铜业有限公司60%股权、2017年1月收购南通九州环保100%,进一步拓展其工业危废处置规模。

(三)国外收购,强化危废技术优势

和其他环保一样,海外并购也是危废企业提升技术能力、开拓国际市场的举措。2015年6月15日,首创股份发布重大合同公告,宣布旗下全资子公司首创(香港)有限公司已在2015年6月12日与Bonland Pte Ltd签订了《ECO工业环保工程私人有限公司(ECO Industrial Environmental Engineering Pte Ltd)股份买卖协议》,拟用总额不超过11.29亿人民币的价格,收购ECO工业环保工程私人有限公司的所有股权。ECO在新加坡危废处理整体市场份额中遥遥领先,业务包括危废焚烧、污水处理、溶剂回收、石油回收及固化处理。这是首创股份继当年5月斥资17.93亿人民币控股新西兰最大固废公司Transpacific New Zealand(TPI NZ)之后的又一跨国收购“大动作”,进一步提升首创股份在固废处理处置领域的市场竞争力, 打造海外固废大平台。

(四)组建基金,有力借势杠杆拓展

通过设立环保产业并购基金,借力进行危废领域并购也成为重要手段。2016年11月,雪浪环境与有关企业联合发起设立无锡雪浪金茂环保产业投资企业(有限合伙),该基金总投资为人民币5亿元。2017年4月,润邦股份公司全资子公司南通润禾环境科技有限公司拟与上海津尧资产管理有限公司、华泰证券(上海)资产管理有限公司(代表“华泰资管浦华5号定向资产管理计划”)合作共同发起设立南通润浦环保产业并购基金合伙企业(有限合伙)。2017年7月6日,东江环保公告称拟与广东省广晟金融控股有限公司签署《广东省广晟金融控股有限公司与东江环保股份有限公司合作协议》,拟共同发起设立广晟东江环保产业并购基金(有限合伙)。据悉,该产业并购基金采用母-子基金的形式,总规模为人民币30亿元。

通过并购基金进行危废并购交易已付诸实施。比如,2017年6月润邦股份通过其并购基金签订收购协议,以2.29亿元收购中油优艺21%股份;2017年7月和10月,雪浪环境通过其并购基金,分别并购江苏爱科固体废物处理有限公司65%和连云港美旗环保科技有限公司20%的股份。

综上所述,危废这一“蓝海”,外界并购强势进入、内部整合快速扩张的战局已经拉开,行业新格局将在几年内逐步显现。