致小白读财经亲爱的读者们:

1、

如果你想联系我,也可以添加这个微信号

: xiaobaiducaijing3

(小白小助手

3

)为好友,方便接下来进一步沟通!

(已加助手

1

和助手

2

的童鞋不用重复添加了哈)

2

、

“

小白爱问财

”

是我的辅助号,请大伙一定要关注我这个号,未来我会把在本号不便发表的干货文章放在这里,供大家学习交流,或者你联系不到小白老师的时候,可以在这个号找到我。

说明一下,

“

小白爱问财

”

目前的内容主要是我助手在发布,涉及房产、社保、定期、股票、房产等内容,每个选题都是我本人精心挑选,相信对大家有用。

关注入口

↓

(长按二维码!)

正文:

12

月

12

日,一份《

国家发展改革委关于支持优质企业直接融资

进一步增强企业债券服务实体经济能力的通知

》的文件引爆地产圈!

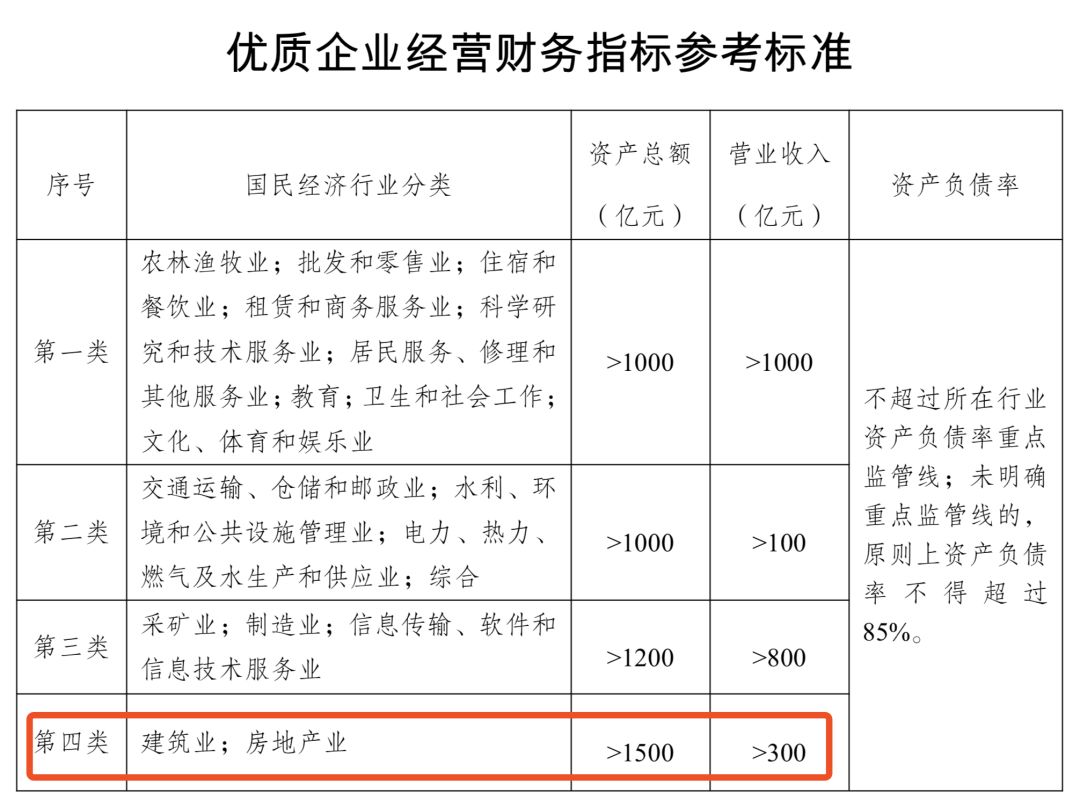

文件的意思是为

优质企业

企业提供债券融资支持,

但在优质企业经营财务指标参考标准里出现了房地产行业,于是房企融资松绑的解读被广泛报道!

然而不久,

由发改委主管的媒体《中国经济导报》

表示:

有自媒体和市场人士对《通知》中的部分内容产生误读!

《中国经济导报》采访的权威人士表示:

1、

《通知》中提到的房地产业,仅仅是国民经济行业分类中的一个类别。从行业分类的角度看,房地产业的定义及其内涵和外延是非常广的,包括棚改、保障性住房、租赁住房等都属于房地产业。

2、

目前国家发改委企业债券只支持棚改、保障性住房、租赁住房等有限领域的项目,不支持商业地产项目。这几年,企业债券在贯彻执行国家房地产调控方面的政策没有变化。

对于权威人士

“

不支持商业地产项目

”

的回答,我现在看起来还有点模糊,商业地产是区别于以居住功能为主的住宅房地产,以工业生产功能为主的工业地产等,但住宅类地产是否属于限制性行业呢,我至今还看不大明白,不过从发改委方面第一时间回应来看,其对支持房企融资的态度确实还比较谨慎。

众所周知,自

2016

年

10

月份以来,房地产调控有三大组合拳,一是房贷利率上调,楼市定向加息;二是监管层对房企融资的限制;二是限购、限贷、限售等。从过往经验上看,三大组合拳的全面放开往往是楼市政策底部或顶部的标志,紧接着对应的市场底或顶的到来可能要一年的时间,比如

2016

年底本轮房地产调控的收紧,对房价的明显影响直到

2018

年才显现。

2016

年中国楼市快速上涨,但在之前已经出现过了政策松动的迹象,

国盛

证券认为,

2014

年

-2015

年的宽松政策是从地产到基建、地产从销售到融资。

2014

年

4

月,央行创设了

PSL

工具,简单地说就是央行借钱给政策性银行,政策性银行给地方政府贷款用于棚改的货币化安置。

2014

年

6

月,呼和浩特市率先放宽了限购,随后限购、限贷等政策相继退出。

2014

年

9

月,银行间协会发布《非金融企业债务融资工具注册发行规则》,允许

A

股上市的房地产企业进入银行间市场发债融资,并鼓励房企发行中票。

到了当前这个节点,房地产领域确实也发生了一些微妙变化,主要表现在:

1、

房贷利率已经基本见顶,并有向下拐头的态势。我在

《

楼市或迎拐点?房贷利率

22

个月来首次“见顶”,这

8

点读懂它!

》

一文当中说过(微信公众号:小白读财经,可查看):

2018

年

11

月全国首套房贷款平均利率为

5.71%

,与上月持平,意味着全国首套房贷利率结束了

22

个月以来的

“

连涨

”

!

不过,

目前房贷利率的止涨并不能说明房地产政策出现了变化,而在于今年货币政策环境发生变化

,一方面央行多次降准以及定向降息,结果银行获得大量的廉价资金,但在实体经济不景气的情况下,房贷由于坏账率低反而受到银行喜欢。之前,上海两家银行传出下调房贷利率后来被收回,就是金融政策和房地产政策一松一紧的结果。

2、

本次发改委支持优质企业债券融资文件的发出,确实对一些大型房企构成利好,

克而瑞研究中心数据显示,今年

9

月房企平均融资成本升至

6.91%

,已经达到去年下半年以来的最高值

。此外,2018

年

1~9

月,

85

家典型房企融资总额

8287

亿元,同比减少

11%

。

这份文件可能让部分企业松了口气。但是监管口风的没变以及其中的一些硬约束可能让一些房企融不到钱。本次的文件列举了禁止投资领域:

不用于房地产投资和过剩产能投资,不用于与企业生产经营无关的股票买卖和期货交易等风险性投资,不用于弥补亏损和非生产性支出。

3、

在限购、限贷方面,今年不少城市以引进人才的名义放松了限购,从效果来看对楼市的刺激作用不是很明显,可能与没有真正意义的松绑有关。

总的来看,现在这个节点楼市政策确实比

2017

年以及

2018

年上半年松了一点,但远不及

2014

年