得益于强大的产品线,AMD股票目前有机会与英伟达(NVDA)竞争,并领先于英特尔(INTC)。虽然高级微设备(NASDAQ:AMD)的季节性优势即将结束,但这家计算机芯片巨头仍有强劲的前景。该公司公布了强劲的第四季度业绩,并继续削减债务水平。我们预计,2021年市场强劲的芯片需求将会提振AMD股票。

AMD坚实的销售业绩再次肯定了其过去几年的努力。在第四季度,其显著成就是自由现金流的增长和债务的减少。AMD公布的FCF从去年的4亿美元上升到了4.8亿美元。该公司债务降幅更大,从2019年第四季度的4.86亿美元降至上一季度的3.3亿美元。按照这个速度,该公司可能在三个季度内摆脱债务。其实,AMD也不需要急着偿还债务。利率很低,而且没有上升的迹象。不过,该公司仍持有2022年到期的7.5%的优先债券,价值3.12亿美元。在其成长阶段,最好是在市场营销和销售努力上投入资金,以推广其套件产品。

AMD公布其计算和图形部门的收入增长了37%,达到19.6亿美元。对锐龙系列处理器的强劲需求提升了台式CPU的销量。它的芯片更新,在锐龙5000处理器中加入了Zen 3,获得了强劲的销售数据。

该公司首席执行官苏丽莎(LisaSu)表示,这款芯片的销量是前一代锐龙芯片发布季度销量的两倍多。

这意味着,2021年不仅芯片销售将加速,未来的更新也将加快销售步伐。

今年1月,AMD在2021年计算机电子展上推出了Ryzen 5000移动处理器。

该芯片将为多种笔记本电脑提供动力。

这包括商业型、游戏型和超薄型。

通过引入一些有用的功能,比如性能比过去的车型提高了23%,电池续航时间达到17.5小时,预计销量将会增长。

AMD的企业、嵌入式和半定制业务收入几乎翻了一番,同比增长176%,达到12.8亿美元。

云和企业市场的升级提升了对AMD EPYC服务器处理器的需求。

强劲的需求抵消了该公司图形部门持续表现不佳的影响。

Radeon显卡的销量可能会继续落后于Nvidia (NVDA),英伟达也为其最新的GPU做了更好的营销,还在软件设备驱动程序开发上投入巨资。

所以,AMD不能在其GPU的软件质量上犯错。

目前,AMD可能依靠其第三代EPYC芯片不断提高的可视性。

它可以利用其深厚的客户关系。

凭借强大的客户信心,更短的产品测试时间有望推进服务器芯片的销售。

23位分析师中有16位对AMD股票给予"买入"评级。

该公司的平均目标价为107.52美元。

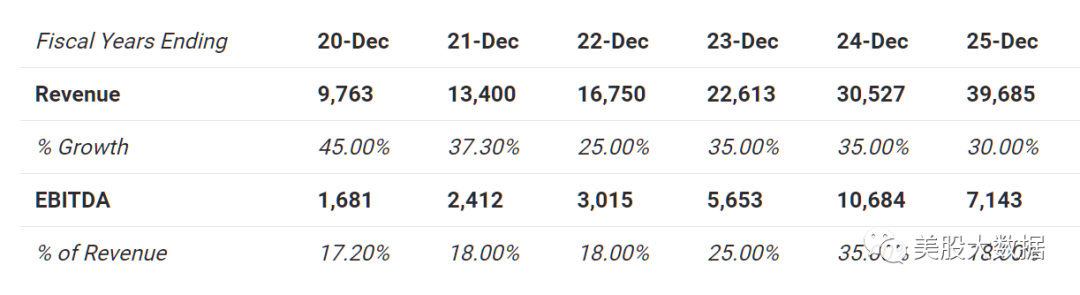

读者可能会保守地预测年收入增长率。

在5年期折现现金流EBITDA退出模型中,我们预计AMD股票的公允价值为95美元:

平均销售价格的上涨将有助于AMD在服务器业务上的利润率。英特尔(INTC)目前正在努力追赶AMD。如果英特尔醒悟过来,AMD也不必担心。它不只是在价格上竞争。相反,它是在产品的整体价值上竞争。公司在不牺牲业绩的前提下寻求最低的总拥有成本。他们将继续选择AMD而不是英特尔Intel的芯片。

美股大数据 公众号 MeiguX 是提供美国股市实时行情和投资策略的专业网站。由

前纽约证券交易所分析师

和多位华尔街投资银行工作经验的分析师组成,为华人提供美国股票最新资讯、公司研究报告、美股交易策略。

客服微信号

Meigu55

客服Telegram

MeiguM

公众号 TradesMax

邮箱 [email protected]

官网 https://www.tradesmax.com