自疫情之后,各种穿着黄马甲、橙马甲、绿马甲的小哥儿,经常堵在小区人流量大的路口,逢人就说“一分钱一斤南瓜,一分钱一斤红薯,下载APP就送8个鸡蛋。”

这是这半年来,各大互联网巨头在社区团购大战中给普通人生活留下的印象。

一场疫情,让各大互联网巨头看到了社区团购背后巨大的市场潜力,融资、上市、收购、跨界打劫,一波接着一波的浪潮将社区团购推上了风口浪尖,这把火越烧越旺,这一切的一切都预示着社区团购就是下一个风口,各巨头激战正酣。

2018年初创的同程生活,在2019年完成了惊人的4轮融资,金额高达3亿美金。并在今年6月10日完成2亿美金的C轮融资,而且背后不乏金沙江创投这样的明星企业;

做着社区团购的兴盛优选、十荟团从未停止融资。今年6月,社区团购独角兽企业兴盛优选完成了轮6亿美金的B轮融资,近日,C2CC传媒获可靠消息称,其于湖南长沙已拓展30000家门店,不日将开启上市之路。

就在这几天,社区团购头部品牌十荟团完成了在2020年的第四轮1.96亿美元融资。

据艾媒咨询发布的《2020上半年中国社区团购行业专题研究报告》指出,在疫情的刺激下,2020年社区团购市场发展迅猛,市场规模预计将达720亿元。艾媒咨询分析师认为,预计中国社区团购市场未来保持良好增长态势,到2022年中国社区团购市场规模有望达到千亿级别。

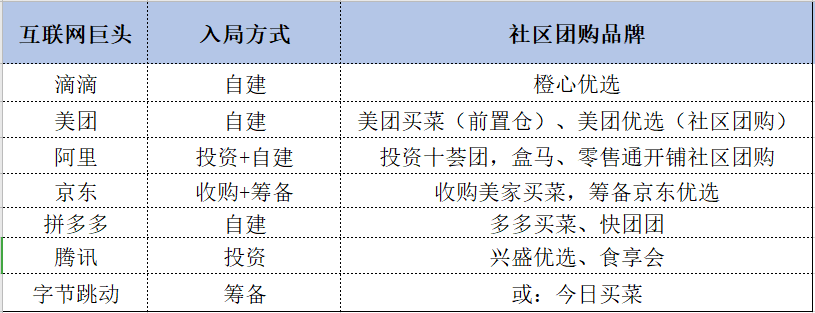

社区团购规模的急剧扩张,怎么少得了这些互联网巨头,资本大举进入,加码社区团购,到现在阿里、拼多多、美团、滴滴、京东、字节跳动等互联网巨头都已经纷纷入局。

今年,王兴已经携20亿巨资,杀入社区团购,美团买菜加入激烈“团战”。前不久,美团优选宣布推出“千城计划”,将社区团购升为一级战略项目。

前不久的双11,当所有人都沉浸在购物狂欢中,滴滴副总裁李敏深夜朋友圈发布“橙心优选全国日订单数破700万”的海报。

11月3日上午,滴滴内部全员会其CEO程维首次公开谈及橙心优选。

程维称:

“滴滴对橙心优选的投入不设上限,全力拿下市场第一名。

”

8月底,较早入局社区团购的拼多多上线“多多买菜”在武汉和南昌首批试点,在拼多多5周年庆典上,董事长黄峥评价多多买菜:“它必然是个长期业务,且需好多年的全力长跑,买菜业务是拼多多的试金石。”

11月20日,据财经消息称,字节跳动已经开始考虑孵化自己的社区团购,在讨论方案中,项目被命名为“今日买菜”,目前在山东临沂和河北石家庄进行了调研,重点放在选仓与供应链环节上。

此前有消息称,京东将收购美菜网旗下的子品牌美家买菜,交易价格不超过2亿美元,12月7日最新爆料,京喜从零售集团下属事业部升级为京喜事业群,而刘强东也将“复出”亲自汇报,带队打好社区团购这一仗。

阿里从此前的投资保守路子,也开始奔放,盒马称将拿出40亿美金来做社区团购业务。

据传,今日头条也将推出“头条买菜”;快手也在准备入局;沃尔玛正在组织1万名以自我员工为主的团长进入社区团购。

图/各互联网巨头入局社区团购布局

到了今天,社区团购的战局已经有了全新的变化,巨头大战一触即发,真正的社区团购春秋大战已然来临。

显然从当年的外卖、打车、共享单车、共享充电宝的发展模式,在买菜这条道路上,我们已经能清晰预见巨头们后续的套路。第一步先玩贴钱补贴的拼刺刀游戏,跑马圈地抢人抢流量,一片混战,用钱把小企业干死,熬死竞争对手,看谁笑到最后。

巨头这条厮杀之路呈现一个倒金字塔模式,严格来说,应该是沙漏式的淘汰游戏,谁钱多撑到最后一刻,几家“大鱼”合并垄断,就有机会打通最后一百米,形成从原产地——一级经销商——平台——消费者的流通模式,再构造完善的社区生活服务的入口,比如相亲、保姆、广告、家电维修等线下生活方式,

形成社区生态,

谁就赢了。

第二步这些平台会逐步提高成本,前期补贴烧钱吐出去的后续会靠垄断经济,打压渠道和基层供应链,压缩成本,慢慢从经销商或商家,消费者身上吃回来。

前段时间婷克丽早上在高德上打了辆曹操专车,司机就吐槽说:“同时做曹操和滴滴,曹操抽成10%出头,滴滴抽27%,都快1/3了。”

滴滴从几元打车到后面越变越贵,美团饿了么等外卖平台从开始的几元外卖到最后一顿饭没有20块吃不上,

我们可以看出,最后互联网平台并没有降低抽成,

往往开车的开店的还没有平台赚得多,

开始的烧钱获客不过图的是最后的一盘大棋,互联网很多时候并没有降低成本,仅仅是便利了人们的生活,提高了行业效率。

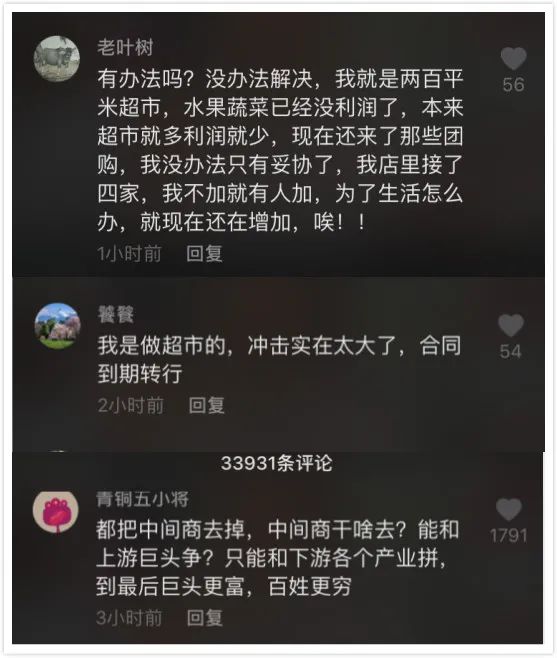

在巨头激战之时,关于社区团购会不会夺走菜贩子的生计的话题大家也议论纷纷,一度登上微博热搜,其实,

社区团购不会夺走谁的生计,而是形成垄断经济,再收割商家和消费者,就像滴滴并没有夺走出租车司机的生计,外卖没有夺走实体店的生计,婷克丽认为,社区团购对商超的冲击远远大于菜贩子。

为什么这么说?

做社区团购往往品类越广,覆盖越广,运营成本就越高,我们不能仅仅把社区团购理解为网上卖菜或者线上菜市场,否则将成也生鲜,败也生鲜。比如做的比较好的兴盛优选平台,它的商品结构中新鲜水果/蔬菜/肉禽水产/鲜花绿植/熟食早餐合计占比仅为44%,即兴盛超过一半的商品都是日化洗护、米面粮油、烟酒饮料等非生鲜的标准品。

这也就意味着,

社区团购平台上的菜种品类会远远低于菜市场,相比较与平台产品品类更加雷同、多数用标品赚钱的小商超,他们所受到的冲击更大,而不是更新鲜不标准的菜市场。

在关于社区团购的话题中,婷克丽发现了诸多类似评论,很多小商超、便利店、夫妻店并不希望加入这些平台,但无奈巨头们高额的补贴冲击,让他们的市场逐渐被侵占,不得不加入这些平台或转行。

说到底社区团购在一线城市抢的是年轻人的生意,哪里年轻人多,哪里的菜贩子就会受到挤压。社区团购方便了年轻白领一族,足不出户就可以买到菜,而且送菜准时,质量也有保证,售后服务也到位,这是社区团购的优势。

但现在依旧忠实于菜市场的还是家里的长辈,对他们来说,社区团购APP难以操作,也许前期为了薅羊毛会用APP下单几次,但后期平台价格提上来后,对老年人将毫无吸引力。品类多、价格低、品质好、够新鲜、闲聊、烟火气是老年人去菜市场的乐趣,并且更多人对做菜没有强烈的规划感,只有去菜市场逛一逛才会决定自己会做什么菜,这是一种生活习惯。

但在二三线城市或农村市场,由于菜市场商贩的垄断,菜品价格较高,多多买菜、美团优选等平台,线上下单+自提模式,再加一定的价格优势或许会受到一定程度的欢迎。这会对菜贩子和商超形成更大的冲击。

在社区团购平台混战期间,菜品质量相比较菜市场还差的很远,尤其是平台对于菜品称重无法衡量具体需求,是个鸡肋;而且当供应链端成本压低,商家被高额平台提成打压时,平台的质量管控也会迎来更大的问题。

而对于能够即时选择的菜市场来说,菜品质量管控

往往

掌握在消费者自己手里。

任何一个领域,只有出现更疯狂的玩家,才能令市场秩序得以走向新的阶段,社区团购是对“菜篮子”传统产业进行数字化升级,基于社会利益最大化的角度来看,它有利于农产品跨区域流通,可避免一些农产品“某处贵得要死,某地卖不出去糟蹋在地里。”

社区团购整个体系的重构,对于种子、农药、化肥,甚至物流体系都会被重新建立,虽然国家鼓励地摊经济,但在某一种程度上国家也喜欢标准化的管理。如何令社区团购与商超、菜商达成平衡,或许后期结合商业网点,形成线上推介线上整合,线下体验线下落地、分送,这对小商贩和商超来说也是一次拥抱线上的机会。

但互联网巨头吞鲸社区团购这条道路,有利也有弊,他们会对传统企业形成不小的冲击,这条完美的垄断之路,前期的烧钱补贴会让周围小商超不得不加入平台,在熬死竞争对手,掌控基层供应链后,形成市场的“一言堂”。向来,在商业模式中缔造规则的人更容易成神,每一家原产地供应链、经销商、基层商家、消费者后续只能被这些社区团购平台任意“宰割”。

提示:

《第四届方雨个人年会暨私域电商年会》12月29日将在深圳举行(2000人规模),欢迎加微信515838咨询。

欢迎扫码加客服号备注:读者

加入《社交电商传媒读者群》

提示:点击下方