“大哥贷款么?阿姨贷款么?二大爷需要贷款么……“咱信贷员天天都在找客户,那你知道谁才是你真正要去挖掘的客户吗?

接到客户电话,信贷员第一句问的总是:你多大年龄啊?借款人的年龄太大或太小,申请贷款都会遭到拒绝。贷款,不是你想贷就能贷的,而是有年龄限制的。

首先,从贷款类型来看看对于客户在年龄方面的一些要求。

从银行贷款的角度来看,借款人在向银行申请贷款时需要有一定的学历证明、具备相对稳定的职业与较高的经济收入,未满18岁的未成年人,很明显不符合银行基本的贷款规定,而那些刚毕业未找到工作的年轻人因没有稳定的经济收入,也不合符银行基本的贷款规定。

各银行在接受借款人的房贷申请时有着较严格的审核条件,除了限制未成年人的贷款资格外,岁数较大的超龄人群也是不能够贷款的。现在各商业银行规定,在申请贷款时,男借款人年龄不超过65岁,女借款人年龄不超过60岁。

为何会有这样的限制规定?主要是根据平均生活寿命和离退休人员的最高年龄综合评定出来的。为了减少银行的贷款坏帐率、降低银行贷款风险,在合理的规定范围内限制贷款人群,这也是银行“自我保护”的一种方式。

银行消费贷款年龄限制是申请人年龄满18周岁且一般不超过55周岁。而相对来说,贷款公司的消费贷款年龄限制是比较宽松的,一般要求年龄加贷款年限不得超过70岁就可以。

通常贷款机构对消费贷款年龄限制是贷款到期日一般不超过55周岁。一般18-55周岁,具备完全民事行为能力的自然人都是可以申请消费贷款的。

现在市场上的按揭贷款各式各样,但是都是以房屋按揭贷款为主。但是不管是什么银行,推出的房屋按揭贷款对于申请者的年龄都是有一定的限制的。

在中国这种贷款的年龄限制是18周岁以上,男性最高60岁,女性55岁,处级以上干部顺延5岁的合法公民都可以!

不同贷款机构对借款人的年龄要求不一样,而且即使是同一银行,针对不同地区借款人的年龄要求也不一样,比如杭州地区的花旗银行幸福时贷要求借款人年龄需在22-55岁之间,而重庆地区的花旗银行幸福时贷要求借款人年龄需在18-55岁之间。

不过,目前能受理年满18岁借款人的贷款申请的贷款机构很少,大多数机构都要求借款人必须年满22岁,因为年龄太小贷款机构会认为其不具备按时足额还款的能力,而且这类人群大多数的信用为空白,也无从考查其是否具有还款意愿。

年满18岁的借款人若所需资金不多,可以申请信用卡消费,不过办理信用卡同样需要申请人有稳定的工作和收入,信用记录良好。

新车贷政策规定,借款年龄限制由原来的65岁,改为借款人的年龄加贷款期限最高可达到70岁。部分银行要求男性借款人小于65岁,女性借款人小于60岁,如果对此有疑问,可以详细咨询相关的银行。

从上可知,我们作为个人,办理车贷的最小年龄是18岁,最大年龄是70岁。可能根据地区、银行、车行的不同,会稍有不同。

但对于年龄的限制,不同的地区、不同的贷款机构是不同的。具体还得咨询当地的信贷机构。

接下来,我们通过数据来看一下近年来,国内贷款人群的一些特点阐述及分析。

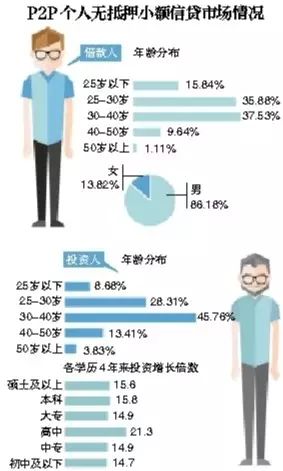

从2011年至2015年,P2P个人无抵押小额信贷市场借款需求出现了近20倍的增长,投资需求也累计增长15倍。

从借款需求来看,P2P个人无抵押小额信用借款年龄层主要集中在25-40岁之间,50岁以上年龄层借款者最少,男性借款人数是女性的6倍多,远大于女性。

30岁-40岁高偿债群体借款需求保持高速增长趋势,是目前P2P个人无抵押小额信贷的最主力人群。

尽管高偿债能力人群成为借贷主力,但90后群体在2015年借贷需求增长强劲。

2015年,90后群体的借款需求同比猛增768%,在互联网时代,90后人群因超前消费意识及对新兴互联网金融的快速接纳,成为了P2P个人无抵押小额信贷市场中高速增长的力量,这也为中国P2P个人无抵押小额信贷市场提供了持续发展的动力。

从投资群体的特征看,从2011年至2015年间,最热衷P2P个人无抵押小额信贷市场的投资群体仍是对借贷需求旺盛的30-40岁群体。

虽然90后群体投资量最小,只占15.88%。但从需求增速上看,90后群体需求增速最快,4年来投资增长达到31倍。

同时,不要小瞧90后群体的投资能力。报告显示,90后群体更擅长合理配置风险资产,财商优于其他年龄群体。而30-50年龄段的投资人群偏好高风险资产的比例超过24%,这与其资金实力雄厚,风险承受力较高的群体特征相符。

但是遗憾的是,在信用上,年龄与信用的表现成正比,年龄越大,信用越高。换言之,90后群体信用最低。

来源:信贷观察家