核心观点:

核心观点:

1. 年初以来,我国经济仍在

底部徘徊,但资本市场颇为活跃。这究竟表征了市场的理性还是非理性,行情趋势会延续还是调整,各界众说纷纭。宏观研究固然难以捕捉微观市场非理性的追涨杀跌,但其能否推演出资产配置的理性逻辑,实则关乎此类研判的市场价值。

2. 理论上,宏观周期的阶段差异影响着微观主体风险偏好和收益预期的变化,进而左右各类资产的表现。现实中,“社融+PPI”双指标组合能从量与价两个维度贴切地刻画出我国宏观经济的周期波动,并能指示最优大类资产配置的基本方向,历史回测对此多有验证。

3. 展望未来,随着去杠杆政策的边际调整和逆周期调节的逐步发力,社融有望进一步企稳回升。尽管PPI价格或仍将震荡下行,但微观主体的风险偏好有望不断修复。资产配置的天平大概率还将向风险资产倾斜,不过应警惕未来猪瘟、油价等超预期及其政策扰动的影响。

一、引言

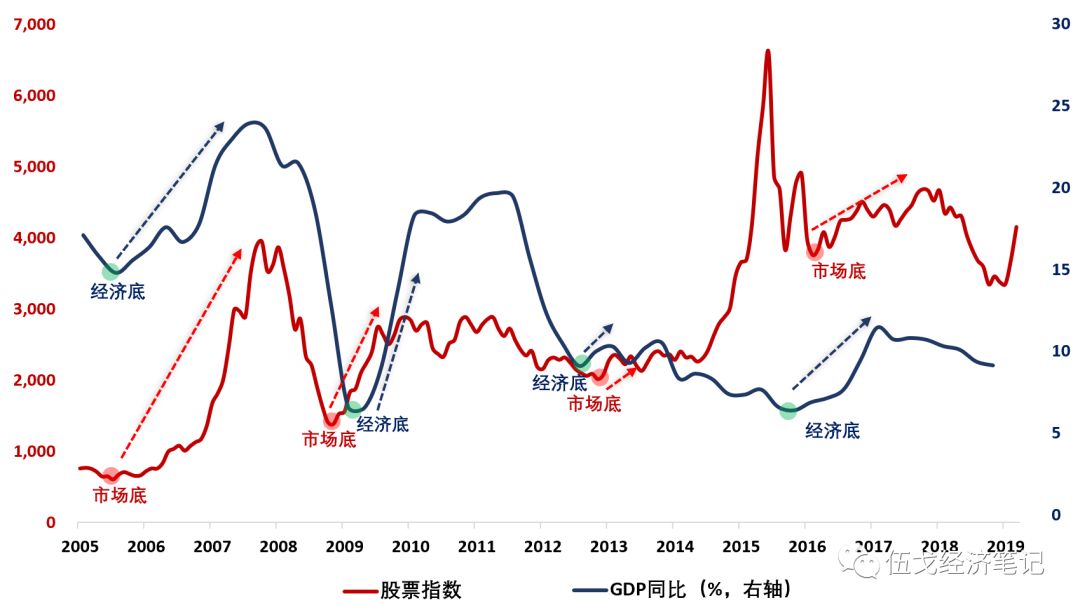

年初以来,我国经济仍在底部徘徊,但资本市场颇为活跃。这究竟表征了市场的理性还是非理

性,行情趋势会延续还是调整,众说纷纭莫衷一是。宏观研究固然难以捕捉微观市场非理性的追涨杀跌,但其能否推演出资产配置的理性逻辑,实则关乎此类研判的市场价值。

图1:

市场理性,还是非理性?

数据来源:WIND

注:股票指数指万得全A指数,其包含以流通股本为权重计算的沪、深两市股票;GDP为季度名义值。

二、宏观周期如何影响资产配置?

理论上,宏观周期阶段的差异影响着微观主体风险偏好和收益预期的变化,进而左右各类资产的表现。

在我国,社会融资规模往往是先行的宏观经济总量指标。

与此同时,对于投资导向型的发展经济体,工业品价格(PPI)往往能揭示整体价格的周期变化。

因此,

“社融+PPI”的量价组合能够简洁地刻画出我国宏观经济的周期波动。

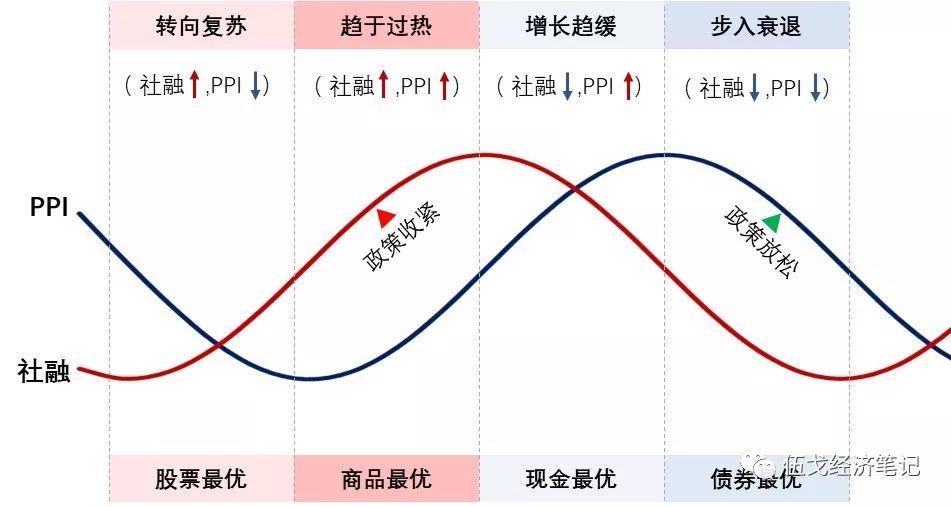

相应地,基于“社融+PPI”的组合分析或有助于我们作出最优资产的配置。例如,经济步入衰退时,社融和PPI双双回落,风险偏好明显下降,债券成为最优配置;随着逆周期政策发力,社融企稳回升,经济从衰退转向复苏,尽管此时PPI未必企稳,但微观主体风险偏好逐步修复,股票成为最优配置。以此类推,经济趋于过热时大宗商品往往表现最优,而经济增长从过热转向衰退初期,现金类资产往往是最优选择(下图2)。

图2:

宏观周期决定最优资产配置的方向

注:社融为存量同比,PPI为全部工业品当月同比,下同。

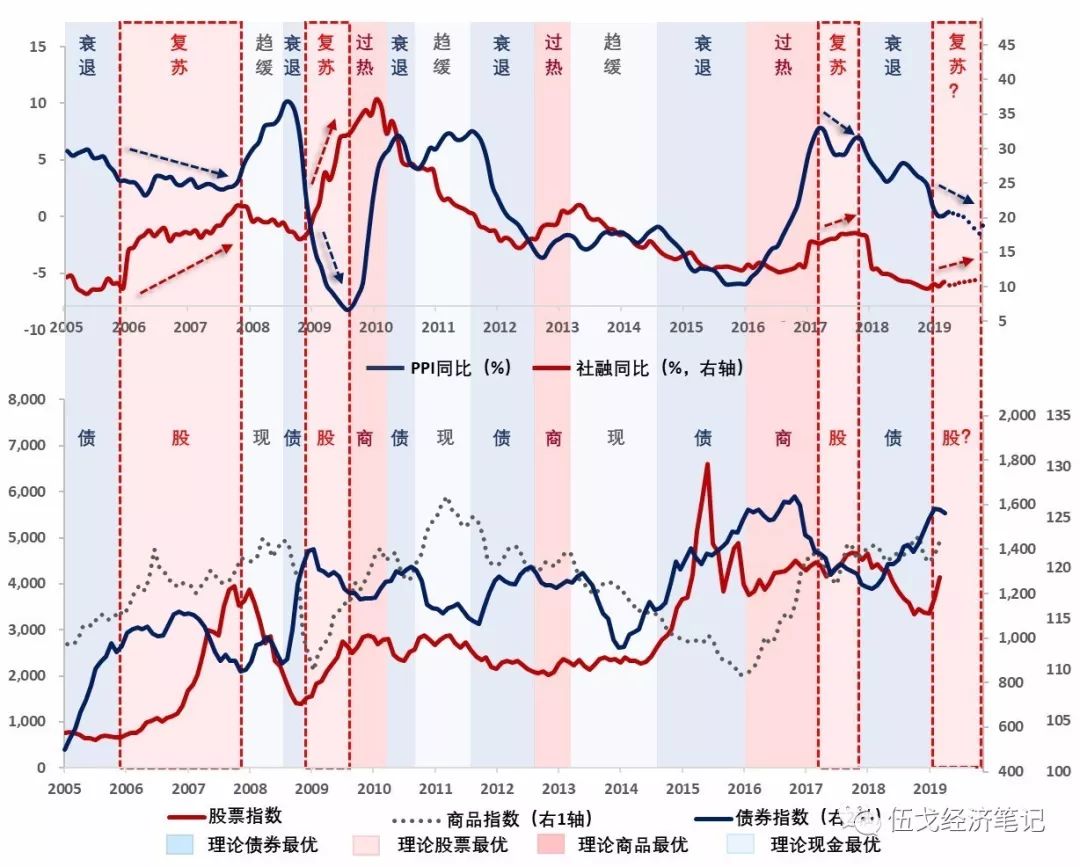

回溯历史,绝大部分时期“社融+PPI”双指标组合所预示的理论最优资产配置在现实中都得到了较好验证

(下表1)。当然,也存在一小部分时期验证效果不甚理想,其原因大都与宏观经济基本面以外的冲击和扰动相关。例如,2012年下半年股票不及预期或与欧债危机等干扰有关;2010至2011年大宗商品超预期优于现金或源于国际油价冲击;而2014至2015年股票超预期地优于债券其实与监管政策波动有关。但总体来看,“社融+PPI”的量价组合能较为贴切地刻画我国宏观经济周期的变动,并指示出最优大类资产配置的基本方向。

表1:

“社融+PPI”组合能较好预示最优资产配置

数据来源:WIND、笔者整理

注:实际最优配置选取的是现实中股票、债券、大宗商品、现金这四类资产中的表现最佳者,分别以WIND全A指数、中债全价指数、南华综合指数以及货币基金的收益率来衡量。

三、资产配置的天平将向何处倾斜?

展望未来,随着去杠杆政策的调整和逆周期调控的发力,社融有望进一步企稳回升。尽管PPI或仍将震荡下行,但微观主体的风险偏好有望不断修复。

从历史来看,上述“社融扩张+PPI回落”组合往往预示着资产配置的天平大概率还将向风险资产倾斜。

不过,应警惕未来猪瘟、油价等超预期及其政策扰动的影响。值得一提的是,

随着我国资本市场开放的进一步深入,未来国内市场将更易受到国际因素的影响而产生联动。

图3:

“社融扩张+PPI回落”指示着风险资产的偏好上升

数据来源:WIND

四、基本结论

一是

宏观研究固然难以捕捉微观市场非理性的追涨杀跌,但却能推演出大类资产配置的理性逻辑。宏观周期的阶段差异影响着微观主体风险偏好和收益预期的变化,进而左右各类资产的表现。这些或能彰显宏观研判的市场价值。

二是

研究发现,表征宏观经济基本面的“社融+PPI”双指标组合能较为贴切地从量与价两个维度刻画转型中国的宏观经济周期变动。回溯过往,绝大部分历史时期上述组合所预示的理论最优资产配置在现实中都得到了较好验证。

三是

展望未来,随着去杠杆和逆周期政策的调整,社融有望进一步企稳回升。尽管PPI或仍将震荡下行,但微观主体的风险偏好不断修复。资产配置的天平大概率还将向风险资产倾斜,不过应警惕猪瘟、油价超预期及其政策扰动的影响。

【作者】

伍戈

:

经济学博士,研究员。

长江证券首席经济学家、总裁助理。曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。

中国经济学最高奖“孙冶方经济科学奖”得主,并获浦山政策研究奖、刘诗白经济学奖、“远见杯”宏观预测亚军。

中国金融四十人论坛(CF40)成员。

李倩

:

长江证券实习研究员。

高莉

:

长江证券宏观研究员。

包承超

:

长江证券首席策略研究员。

近期研究:

1.

杠杆中的经济

,

2019年4月7日

2.

居民透支了吗?

2019年3月22日

3.

信用收缩的终结?

2019年3月11日

4.

市场预测错了什么:2018

,

2019年3月1日

5.

增长的底线

,2019年2月18日

6.

杠杆加减之间

,2019年1月23日

7.

外需非常路

,2019年1月6日

8.

盲人摸象,感知均衡

,2018年12月25日

9.

对冲之年:2019

,2018年12月18日

10.

积极财政会有多积极?

2018年12月4日

长按以下二维码关注:伍戈经济笔记