导读:汇率意外“开门红”,除了临时性的因素,背后可能还有两个趋势性的力量:一是“超额流动性”收缩,二是监管政策深化以及外部“胁迫”升值力量的出现。未来一段时间,贬值不再是必然,USD/CNY可能挑战6.7-6.8一线,汇率、利率或出现“双升”。

利率专题:共识的“盲点”,汇率、利率或出现“双升”

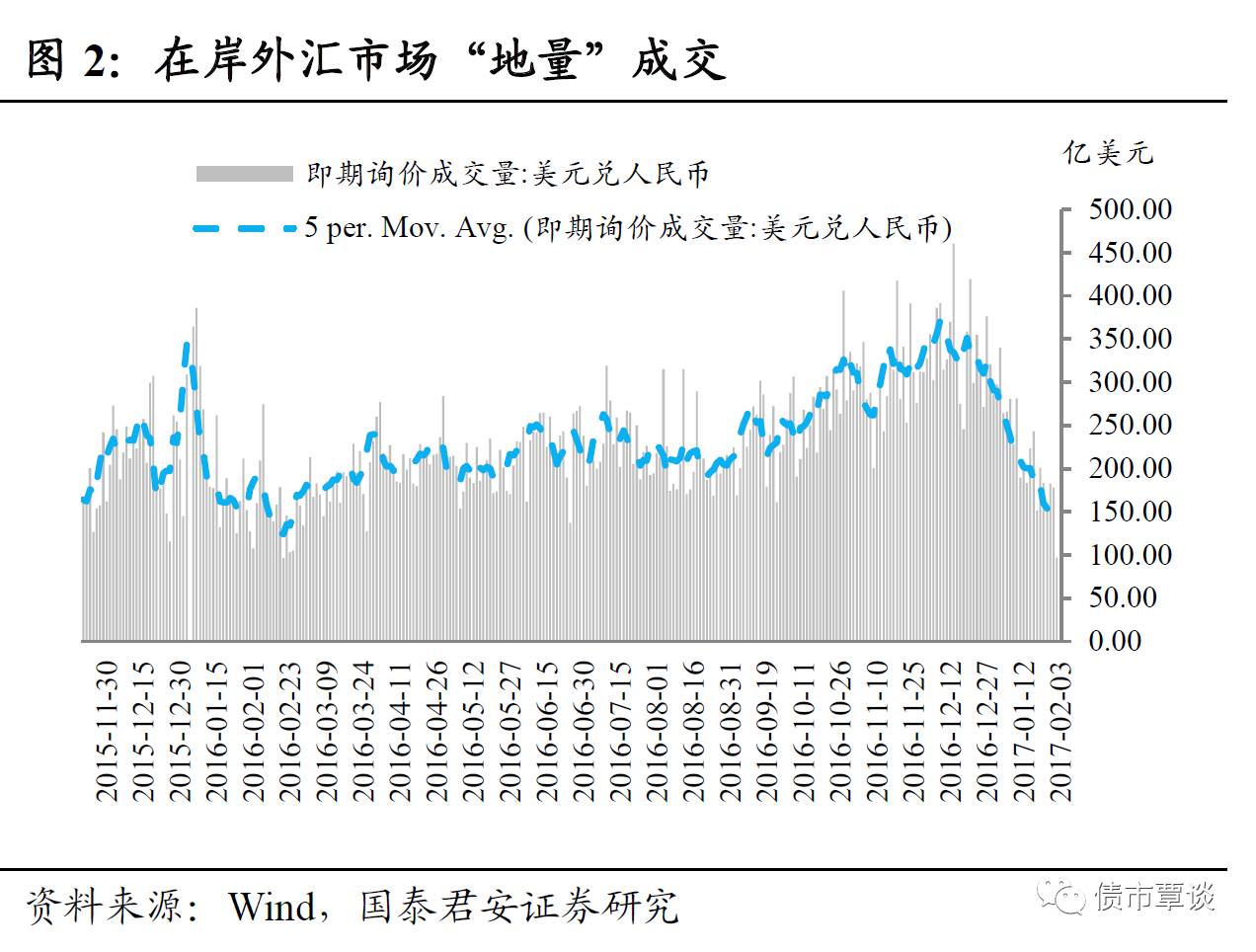

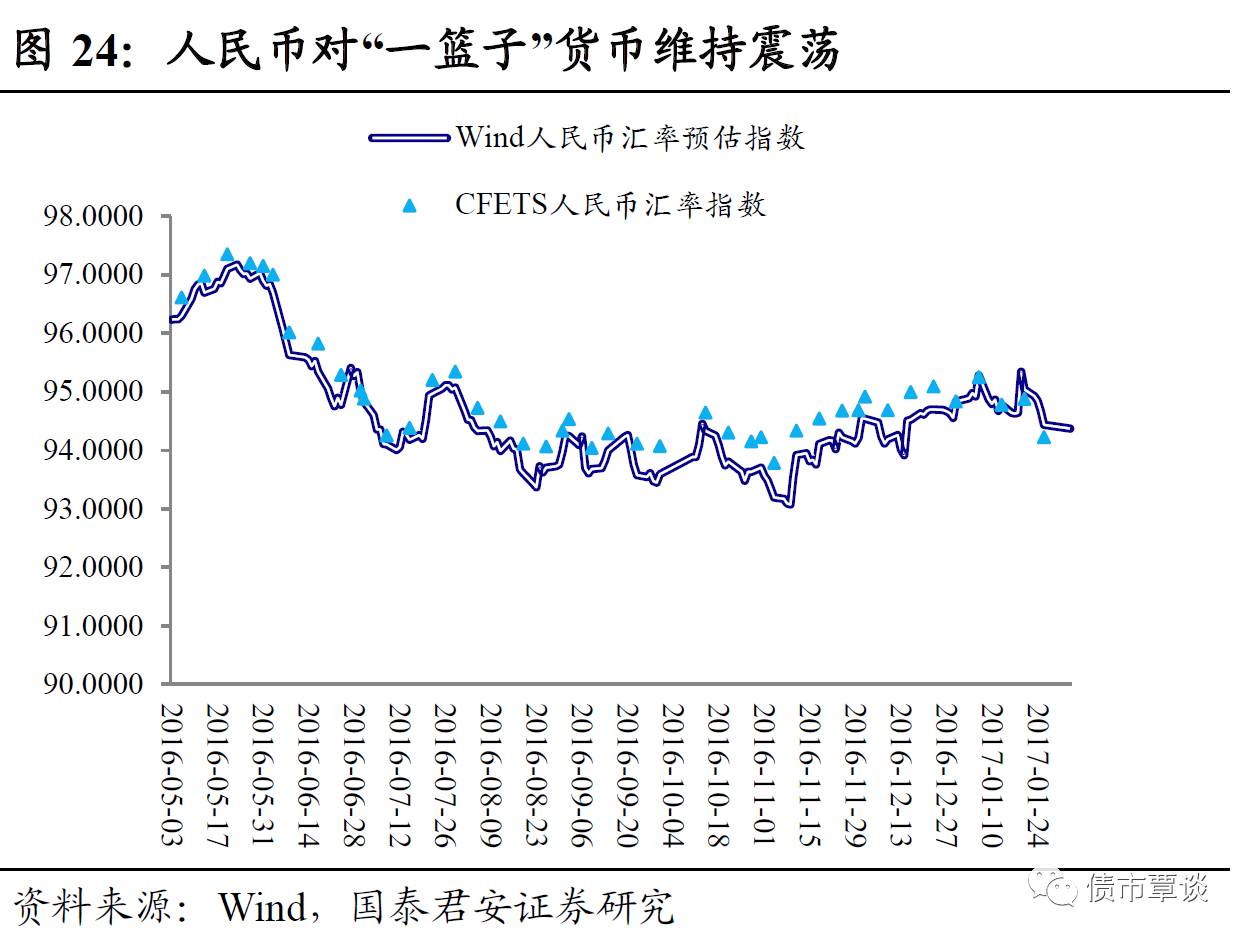

一致预期再成“陷阱”,汇率意外“开门红”。当“买美元”几乎“街知巷闻”的时候,贬值行情也走到了终点。2017年以来,人民币走出了凌厉的“升值”行情。更难能可贵的是,在离岸市场流动性恢复正常后,升值行情仍在继续;同时,市场成交创出“地量”,说明投资者对当前价格的认同度并不算低。

“贬值共识”的两个盲点。虽然从长期视角看人民币的负面压力还远远没有消除,但长期逻辑不能简单套用到短期行情上。本轮升值行情不仅仅是临时因素的结果,背后还有两个“趋势性”的力量:一是“超额流动性”收缩,脱离“实体需求”的货币供给趋势性下降,资本项下的“外溢”也会相应减少;二是监管政策持续深化,补“漏洞”不断加快。此外,海外“胁迫”人民币升值的力量也在积累。未来1~2个季度,在岸汇率(对美元)重回6.7附近并非没有可能。

未来一段时间汇率和利率可能出现“双升”。贬值未必利空,升值也未必利好。升值只能推导出央行“操作空间”增加,但“操作空间”未必能转化为增量的流动性,管制强化也使得“利率平价”进一步失效。

利率策略:“加息”无牛市,“债灾2.0”进行时

我们在元旦后第一份利率周报《“熊市”启示录:那些年我们经历的暴跌_20170102》中曾经提出,“12月债市的暴跌类似于15年6、7月份的股灾1.0,在报复性反弹结束后市场会变为震荡格局,而如果利空因素进一步发酵,或者出现新的重大利空因素,不排除出现债灾2.0的可能。”目前来看已经一语成谶,这个“新的重大利空因素”,就是货币政策全面收紧的信号。货币政策转向不是一个短期动作,“熊市”事实上已经到来。10年国债下一个支撑位在3.5-3.6区间,如果“二次探底”守不住,可能会奔向4.0。

利率专题:共识的“盲点”,汇率、利率或出现“双升”

1.1.人民币“意外”升值,一场突如其来的“逆袭”

16年年底汇率贬值预期“出奇一致”,但“一致预期”却成陷阱。把时针拨回到2016年年底,市场对人民币汇率产生了“出奇一致”的悲观情绪,贬值似乎只在程度上有争议,而在方向上无分歧。当然,如果回顾当时的市场环境,这种“一致预期”的形成也算“合情合理”。2016年年底人民币被一连串的“内忧外患”所裹挟,内部购汇盘异常活跃压力不断,外部美元大涨“火上浇油”,结果是在岸、离岸汇率不断创出新低,距离7.0大关只剩一层“窗户纸”。一般来说,1月份受个人购汇额度更新等因素影响,是结售汇季节性压力比较大的时期,如果按照2016年初的情况“线性外推”,汇率在新年“开门破7”几乎是板上钉钉的事。

17年年初人民币意外“开门红”,且升值行情仍在继续。令人大跌眼镜的是,市场实际走势再次验证了“一致预期”的脆弱性,当“买美元”几乎“街知巷闻”的时候,贬值行情也走到了终点。2017年1月3日以来,人民币走出了凌厉的“升值”行情,离岸汇率“引领”在岸大幅走强,CNY与CNH出现了持续的倒挂。更加难能可贵的是,在离岸市场流动性恢复正常后,升值行情仍在继续;同时,市场成交创出“地量”,说明投资者对当前价格的认同度并不算低。

升贬背后:解构2016年资本流动。对于刚刚习惯“贬值”的市场来说,这样的“幸福”来得有些猝不及防。的确,从2014年底开始的这轮贬值怎么看也不像是一个短周期的拐点,我们在《人民币汇率分析手册Ⅳ(2016版)》中对贬值的驱动因素有过详细的介绍,这里结合2016年跨境资本流动的情况再做一个简单的梳理。

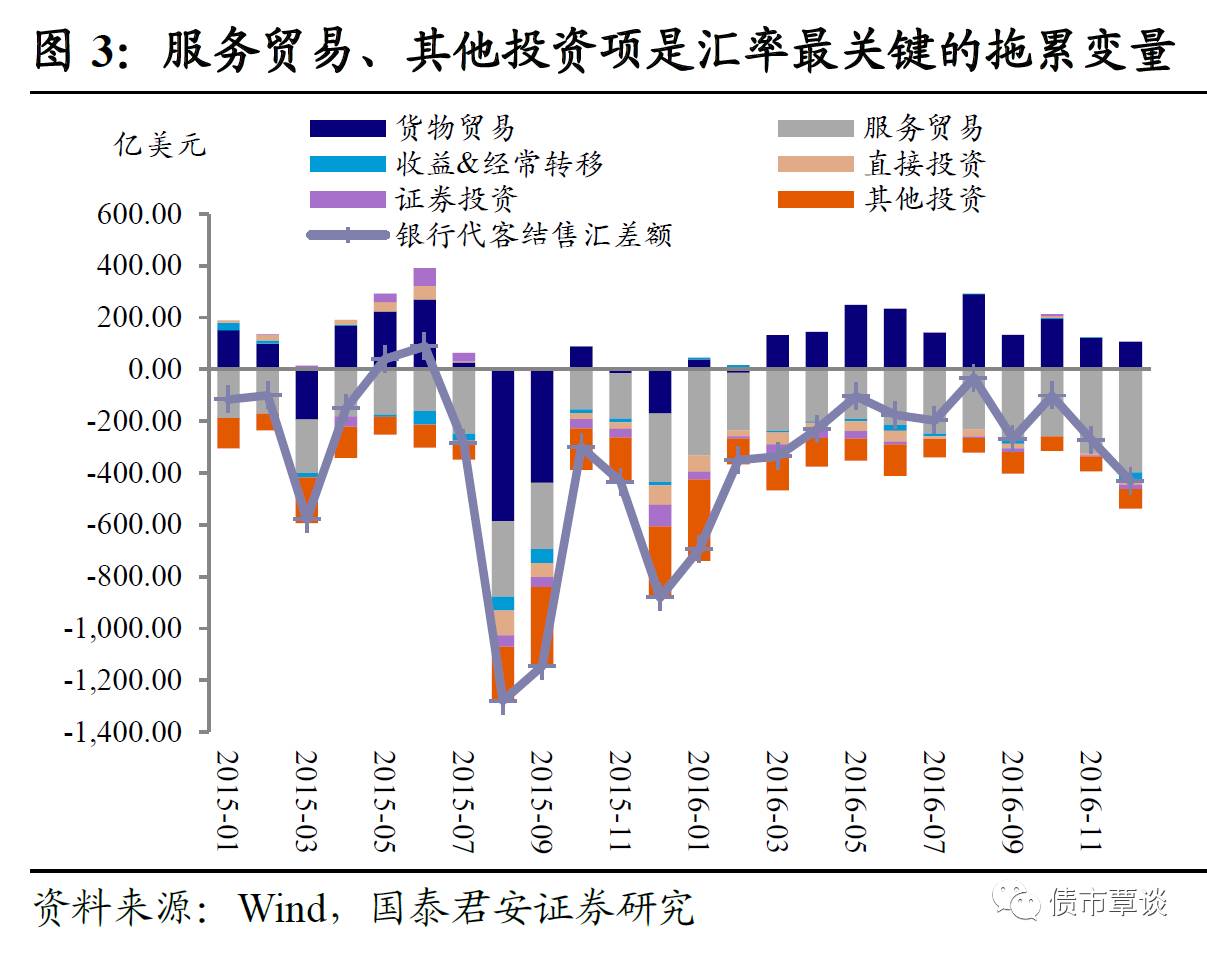

2016年外汇储备累计下降3,200亿美元,与银行结售汇逆差(合计3,377亿美元)以及银行代客涉外收付款逆差(合计3,053亿美元)基本相对应。我们以银行结售汇数据为例,解刨拖累汇率主要力量:可以看到,货物贸易仍是支撑人民币需求的“中坚力量”(甚至可以说是唯一的力量),商品净出口2016年合计带来了1,770亿美元的结汇(外币兑换成人民币,推动人民币升值)需求;而售汇需求(人民币兑换外币,推动人民币贬值)主要产生于“服务贸易”和“其他投资”两项,前者累计逆差3,138亿美元,后者累计逆差1,270亿美元。其中,“服务贸易”逆差主要由境外旅游等所贡献;“其他投资”逆差则来自于贸易信贷、对外贷款、购买海外保险养老金等项目,很大程度上反映了资本项管制背景下资金“出海”的需求。

贬值的“长期故事”似乎还没讲完。单从国际收支的视角看,汇率长期贬值的驱动力似乎并没有消散:①货物贸易的顺差在持续扩大后已经进入了一个“瓶颈期”,商品进出口仍能在较长时间里支撑人民币需求,但边际上贸易顺差要再上一个“台阶”,难度较大。②服务贸易逆差更多是经济发展到特定阶段的产物,只要收入继续增长且人民币不大幅贬值,这部分对于外币的需求就“易增难减”。③资金“出海”既有临时性的原因(投机需求:美元走强、中美利差收窄等),也有趋势性的原因(配置需求:中国私人部门外币资产配置比例仍非常低);临时性的原因可能会“随行就市”变化,但趋势性的原因在未来相当长的时间里无法逆转。简言之,支撑人民币需求的力量已经接近“极限”,而抑制人民币需求的力量仍有向上空间,贬值压力显然还没有到“出清”的时候。

但长期逻辑在短期一定适用吗?必须承认的是,汇率在未来相当长的时间里仍会被诸多负面因素困扰,但将“长期逻辑”简单地套用在“短期行情”上,往往是错误的开始。长期逻辑是一种类似于“引力”的存在,在一些特定的阶段,如果对抗“引力”的力量足够强,行情也会出现对趋势的偏离。对投资者而言,这种阶段性的“偏离”已经足够重要以至于不能忽视了。近期的行情其实是在提示我们,在1~2个季度的视角下,继续把贬值看成先验的“前提”是否还合适?

贬值共识的两个“盲点”。我们认为,流行的基于国际收支的分析框架其实有两个明显的“盲点”:第一,仅仅考虑了货币的“需求”,但近期货币“供给”的变化明显更大,有可能压倒“需求”成为汇率短期的核心驱动因素。第二,汇率不同于一般意义上的资产价格,受政策的影响极大,在汇率分析中不仅要考虑“经济因素”,还要考虑“非经济”因素。在下文我们将具体介绍短期货币供给和“非经济”因素对汇率的影响。

1.2.共识的“盲点”:那些被忽视的支撑力量

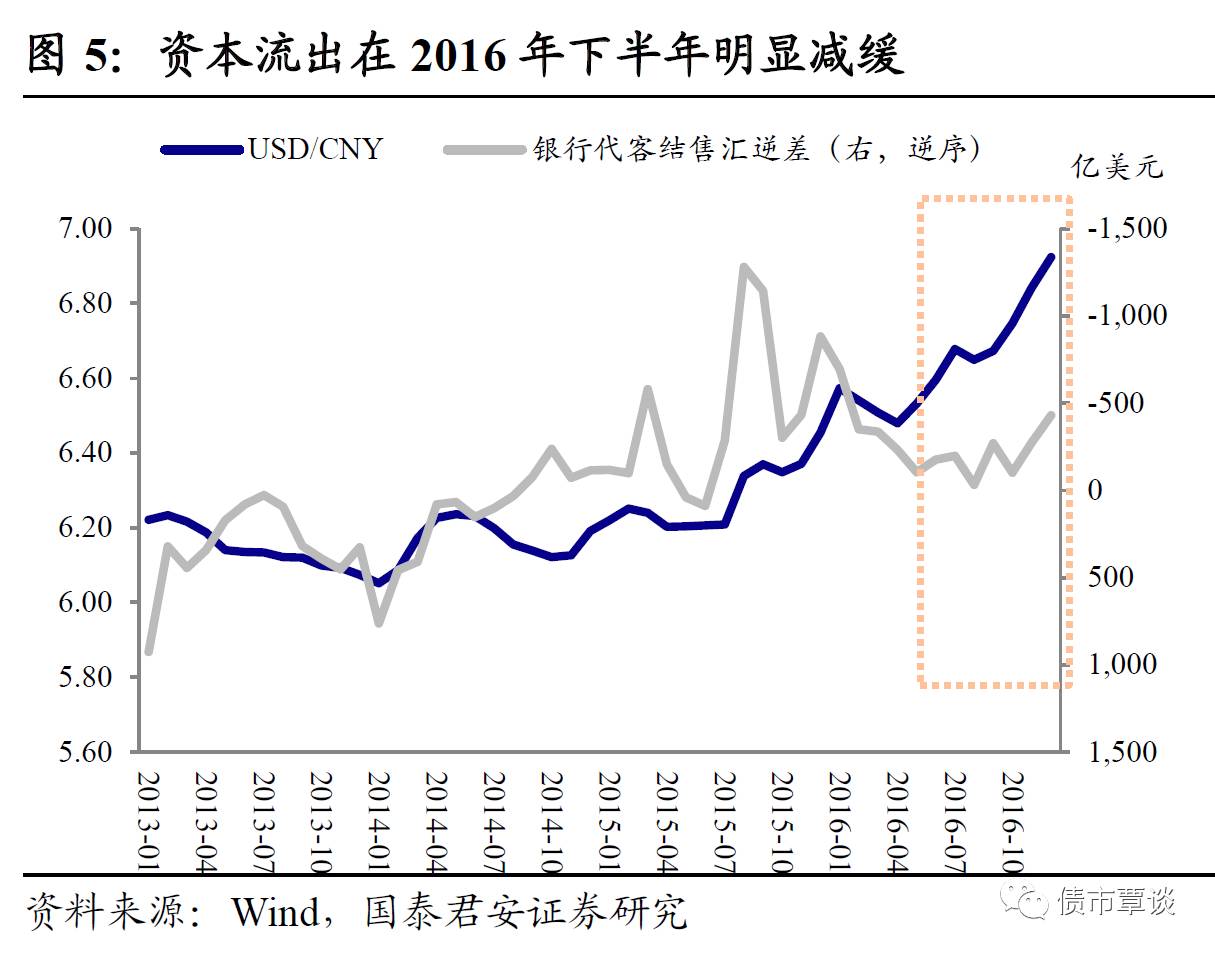

开年资本外流“旺季不旺”的伏笔。从一个不太被关注的现象说起,2016年下半年以来,尽管人民币贬值的步伐并没有放缓甚至还有些加速,但资本流出规模出现了明显的收窄。数据显示,2016年下半年银行代客结售汇逆差月均在200亿美元左右,相比之下,2015年12月和2016年1月的逆差规模分别是880亿美元和690亿美元。反映在市场层面,我们明显感受到汇率波动对其他资产(如股票、债券等)的“冲击效应”明显减弱。这个微妙的变化看起来是对2017年1月资本流出大幅低于预期埋下了“伏笔”。

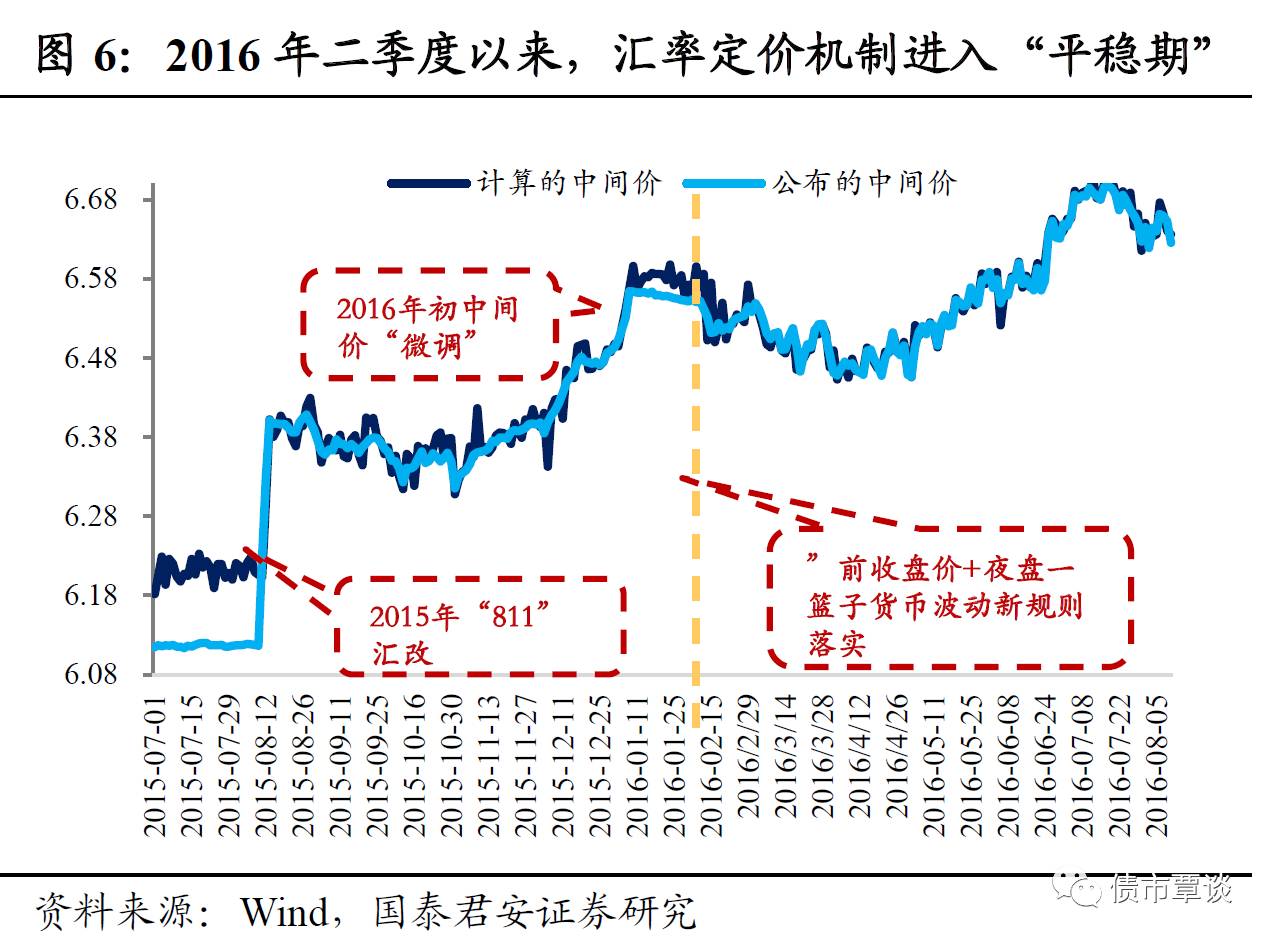

为何资本流出动力出现了衰减呢?我们当然可以用一些临时性因素来解释,例如:①汇率定价机制趋于成熟,“汇改”风险减弱;②热钱集中“出逃”告一段落;③私人部门汇率预期度过了最“恐慌”的时期等等。但更重要的是这种变化背后的趋势性力量:①“超额流动性”缩减;②管制政策“深化”;这也恰恰是“贬值论”忽视了的两个“盲点”。

1.2.1.“盲点”一:货币供给端的变化

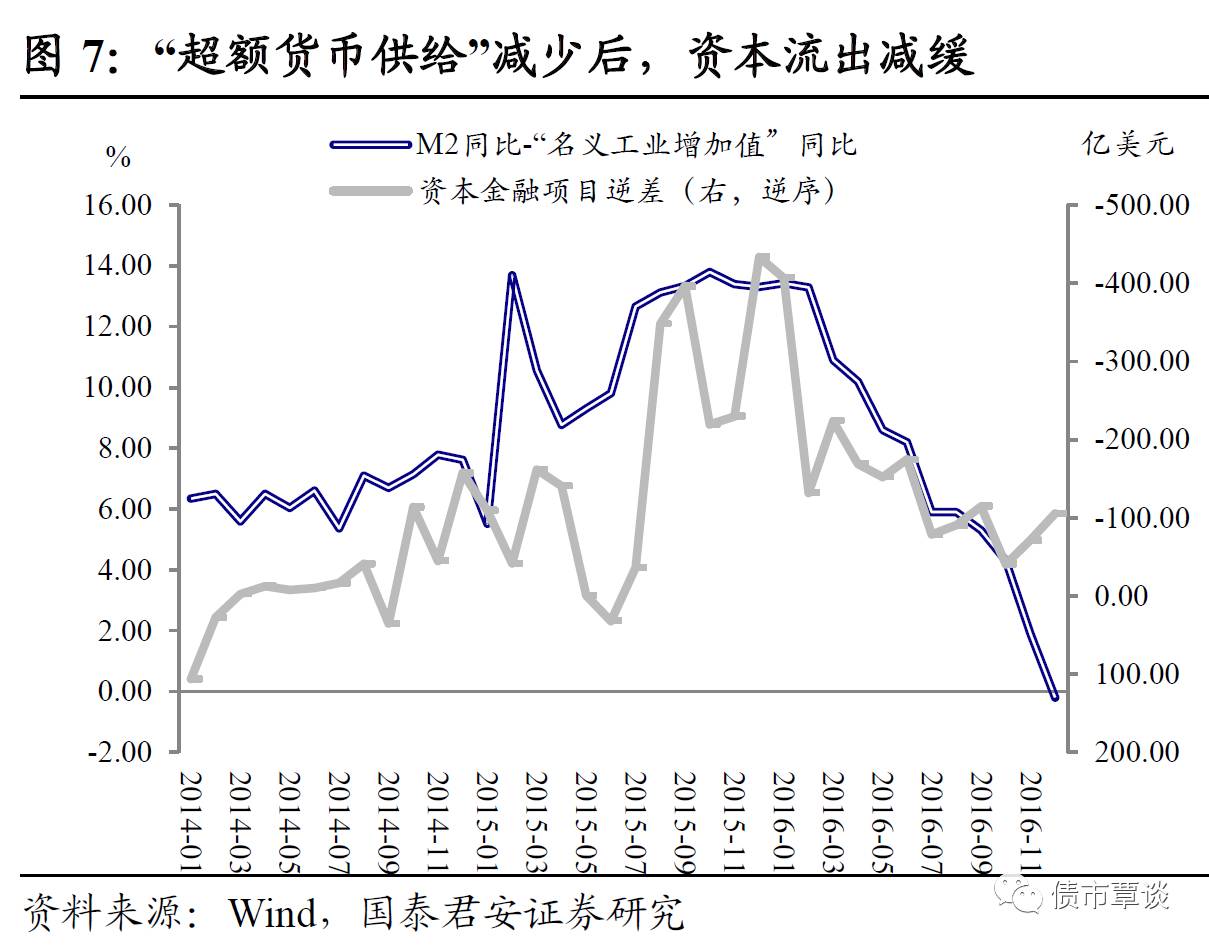

“超额流动性”是决定资本“溢出”规模的重要因素。货币需求的变化是相对显性的,例如贸易顺差变化、个人购汇额度更新等等,容易引起市场的关注;而货币供给的变化则没那么直观。事实上,后者是同等重要的。粗略地说,货币供给越多,汇率价格越低,但其实这个逻辑并不完整,要仔细区分货币供给产生的原因:如果是实体经济活跃度提升带来的货币“自发派生”,未必会导致贬值;只有“超额”或者“过剩”的流动性才会导致向外的“溢出”,引起汇率承压。那么,如何来捕捉“超额流动性”呢?我们可以通过以下两个简单的指标来观察。

第一,可以比较名义货币供给(M2同比)与“名义工业增加值(经PPI调整的工业增加值”,将“M2同比-工业增加值同比-PPI同比”作为“超额流动性”的代理变量。可以看到,这一指标从2016年一季度以后开始快速回落,相应地,资本金融账户逆差开始出现收窄。

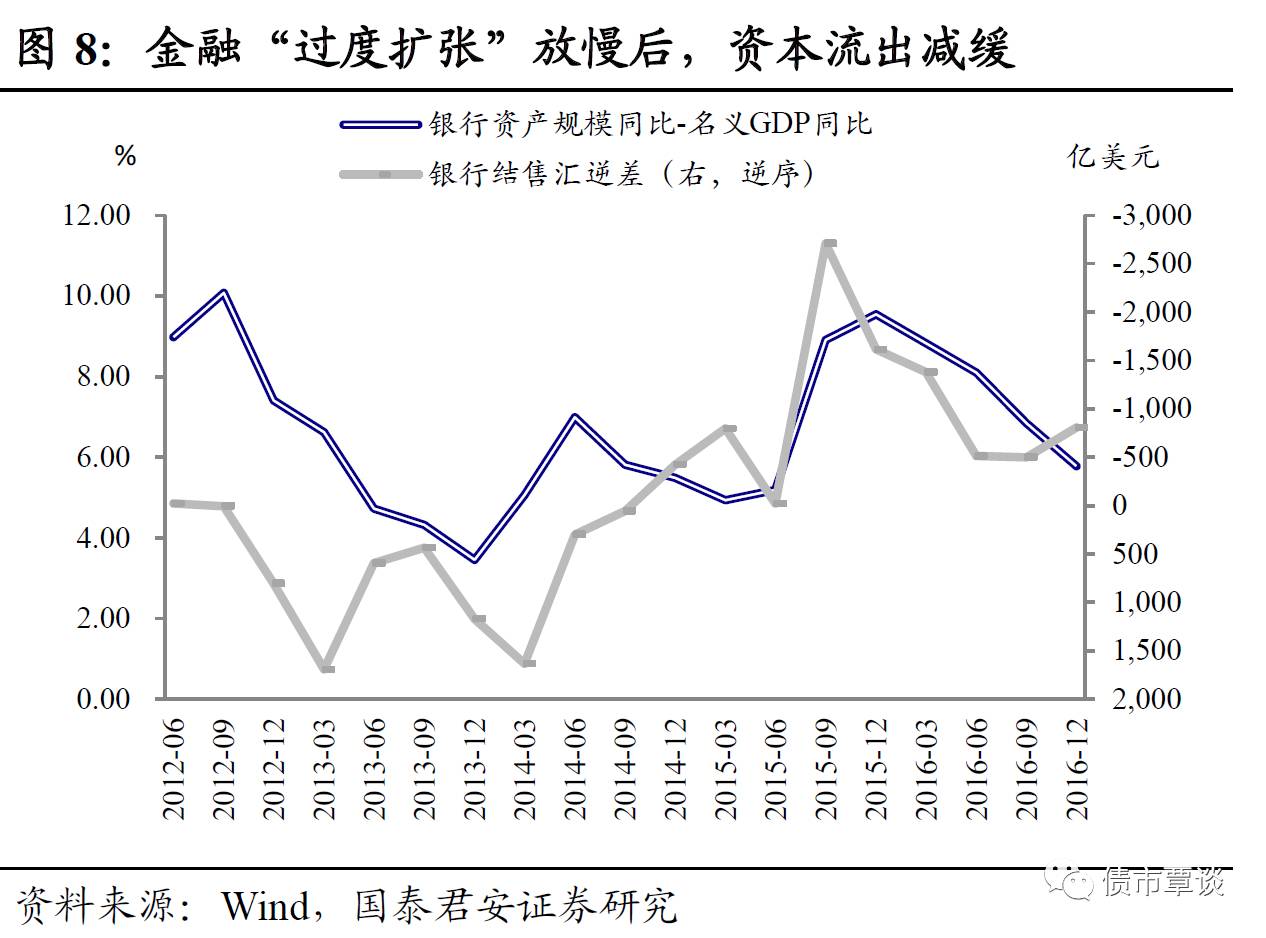

第二,可以比较金融机构扩张速度与名义GDP扩张的速度,将金融机构“过度”扩张的部分视作流动性的“超额膨胀”;具体来说,可以用存款类金融机构资产规模同比-名义GDP同比来度量。同样,我们可以看到,2016年以来这一指标开始趋于回落,相应地,资本流出规模开始趋缓。

“超额流动性”收缩已是大势所趋。站在目前的时点上,我们可以看到:①货币政策转向的信号越来越明确,货币供给从源头上不太可能再次大幅扩张,金融机构的过度扩张会继续被抑制。②实体经济活动也呈现出企稳的迹象,正常经济活动消耗的“流动性”也易增难减。合力之下,“超额流动性”继续收缩是大概率事件。因此,从这个视角看,2017年资本流出减缓的趋势很可能会延续。

1.2.2.“盲点”二:“非经济因素”的扰动

政策对汇率的影响举足轻重。往往越是基础的价格,越不容易由市场“自由决定”。汇率是决定国与国之间“财富分配”的大问题,历来是国际政治博弈的焦点。不夸张地说,决定汇率水平的“一半是经济,一半是政治”。因此,在判断汇率短期变化的时候,除了要考虑经济基本面因素“无形之手”的影响,还要考虑非经济因素,特别是政策意图这一“有形之手”的影响。站在目前的时点上,我们认为国内、国外的政策风向都不太支持人民币延续2016年的贬值趋势。

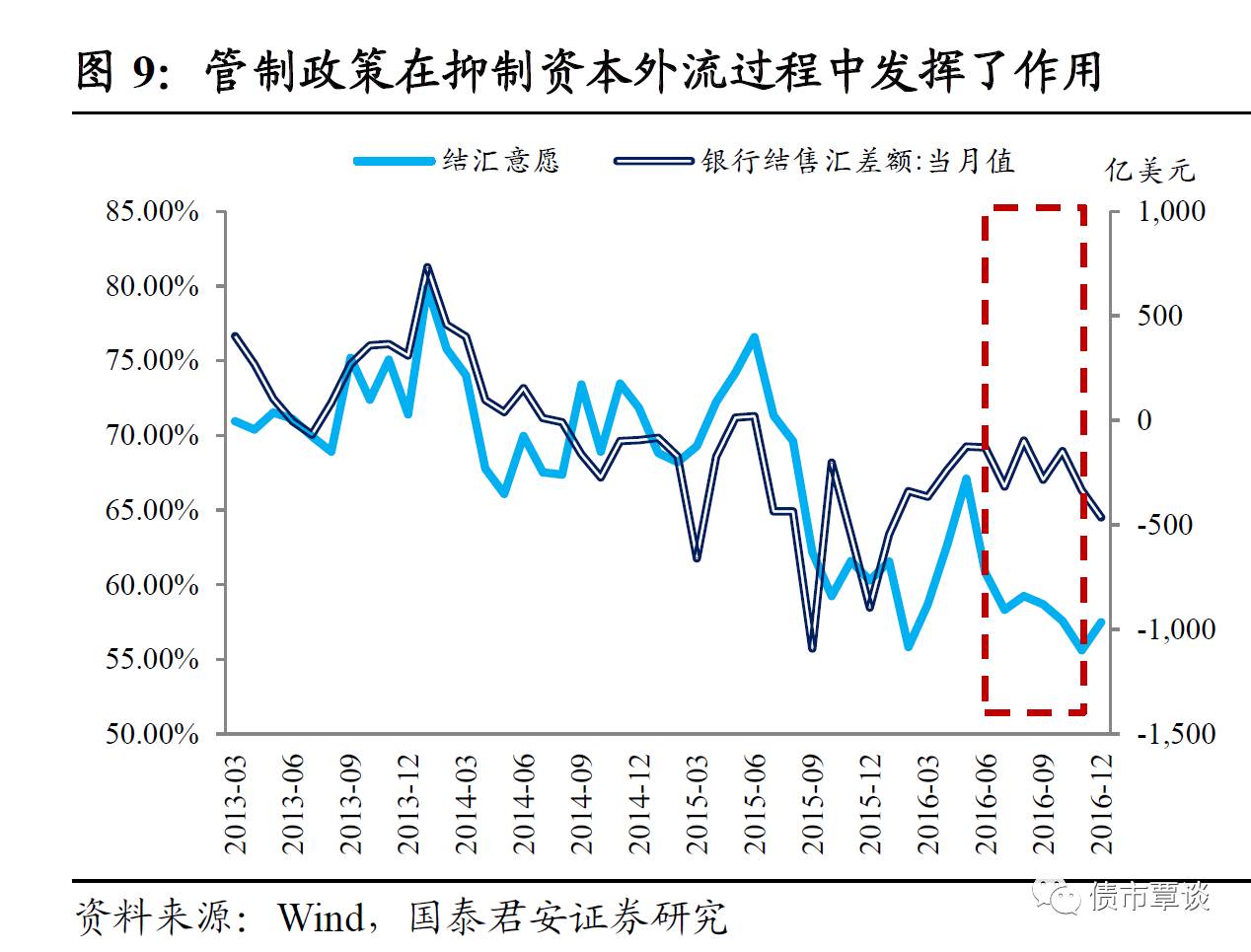

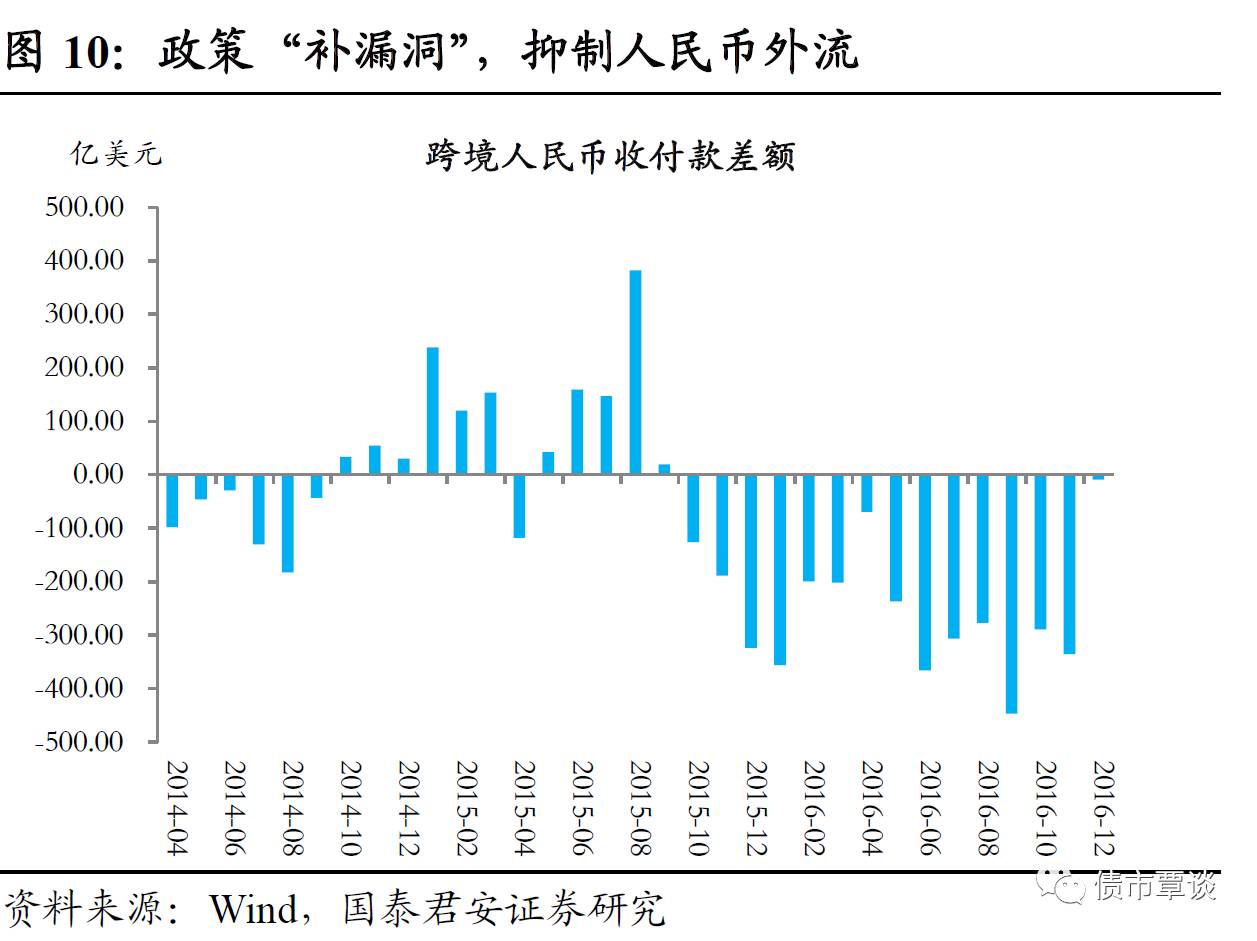

第一,国内“管制”政策在2016年下半年明显“深化”,暂时没有“再放松”的迹象。前文我们提到,2016年下半年资本流出出现了明显的放缓,在这一过程中,除了货币供给的因素外,“管制”政策强化也扮演了相当重要的角色。可以通过一个不太容易受政策“扰动”的指标来观察资本流出减缓到底是“主动”的还是“被动”的,那就是结汇意愿。我们以每月银行代客结汇额占总外币收入(代客涉外收入-代客涉外人民币收入)的比重来衡量私人部门的结汇意愿,由于是将已经取得的外币兑换成人民币,这一动作并不受资本管制的影响。我们看到,在多数时候结汇意愿与资本流出规模保持了较好的相关性,结汇意愿上升,资本流出减缓;结汇意愿下降,资本流出增加。但2016年下半年,二者出现了一段背离,结汇意愿持续下降但资本流出却减缓了,意味着出现了某种“扭曲”力量,事实上就是“管制”政策的强化。

近期“管制”政策“补漏洞”的力度是不能忽视的。可以看到,2016年三季度,资金以人民币形式外流在境外购汇一度兴起,跨境人民币收付款一度出现了异常巨大的逆差,但政策调整也非常灵敏,在限制了企业跨境放款后,2016年12月跨境人民币收付款逆差被迅速抹平。我们预计监管深化会延续下去,“服务贸易”可能是下一个潜在的对象。

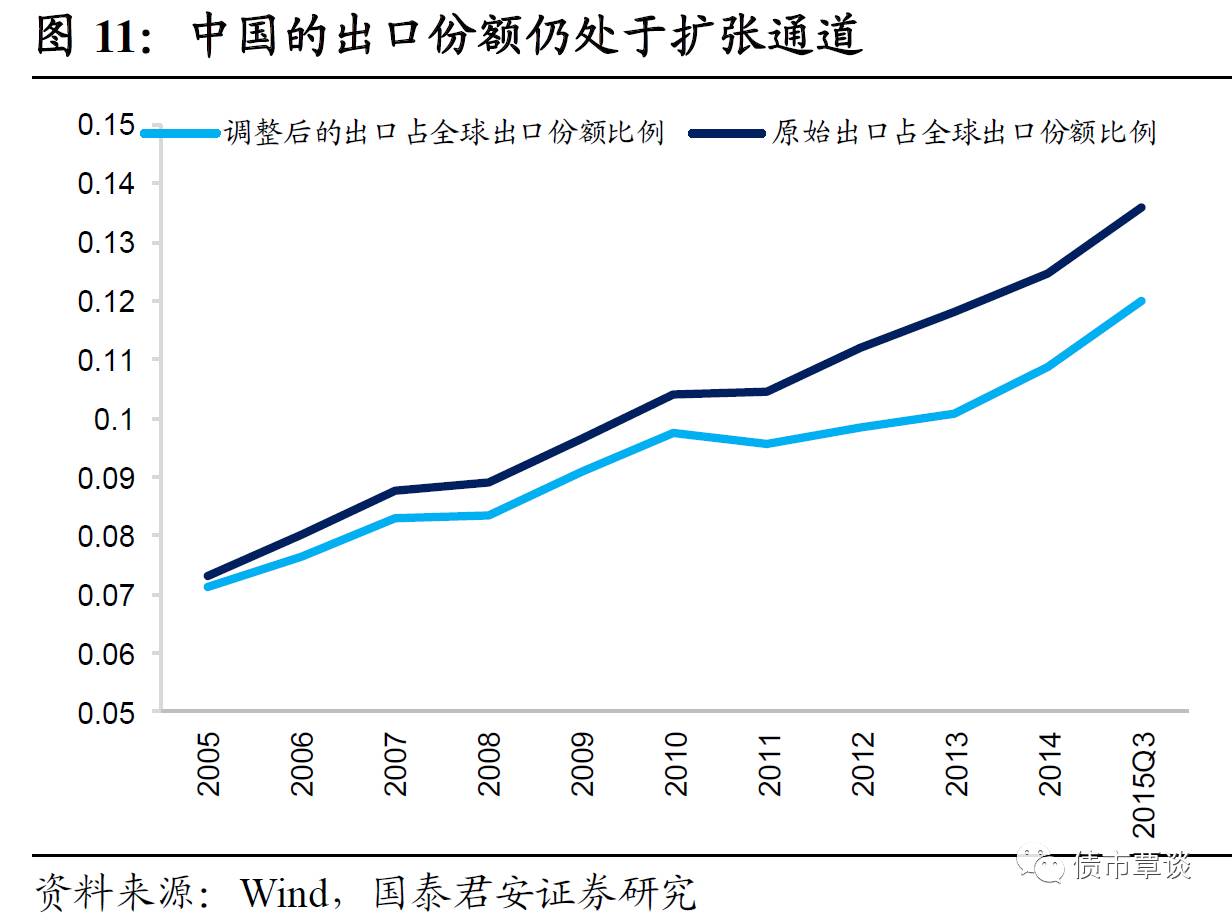

第二,从外部看,人民币贬值面临的“阻力”也越来越大。虽然在过去几年中中国出口经历了绝对增速的下滑,但如果考虑“相对变化”,中国仍然占尽优势,在全球贸易萎缩的大背景下,中国出口份额仍在提升。2016年,随着人民币持续贬值,实际有效汇率也获得的明显的“修复”,目前事实上已经回落至长期趋势水平以下。在全球贸易保护兴起的大背景下,人民币继续贬值获取竞争力的难度会越来越大。当然,近期国内经济已经呈现出诸多企稳迹象,相信通过汇率提振“外需”的必要性也在降低。

换一个角度看,川普在正式就职美国总统后并未回归“中庸”,“商人治国”时代的政策不能用传统意义上的“政客思维”来揣度。由于川普的财政刺激和减税计划至少要到下一个财年(2017年10月)后才能付诸实践,短期贸易保护可能会成为政策的着力点。我们已经看到,美元表现出了“背离”基本面的弱势,作为对美国顺差最大的经济体,中国势必会被“重点关注”,人民币也将面临越来越大的“胁迫升值”压力。

USD/CNY重回6.7-6.8区间并非没有可能。总的来说,虽然人民币在长期看面临“需求端”的压力,但短期货币供给的变化更加明显,随着“超额流动性”缩减,资本流出可能继续维持低位;同时,资本管制持续“补漏洞”的步伐不会停止,海外政策也越来越倾向“胁迫”人民币升值。在未来1~2个季度的视角下,我们认为人民币维持阶段性企稳甚至进一步升值的概率明显提升,在岸汇率(对美元)重回6.7-6.8区间并非没有可能。

1.3.如果汇率转向升值,对债市意味着什么?

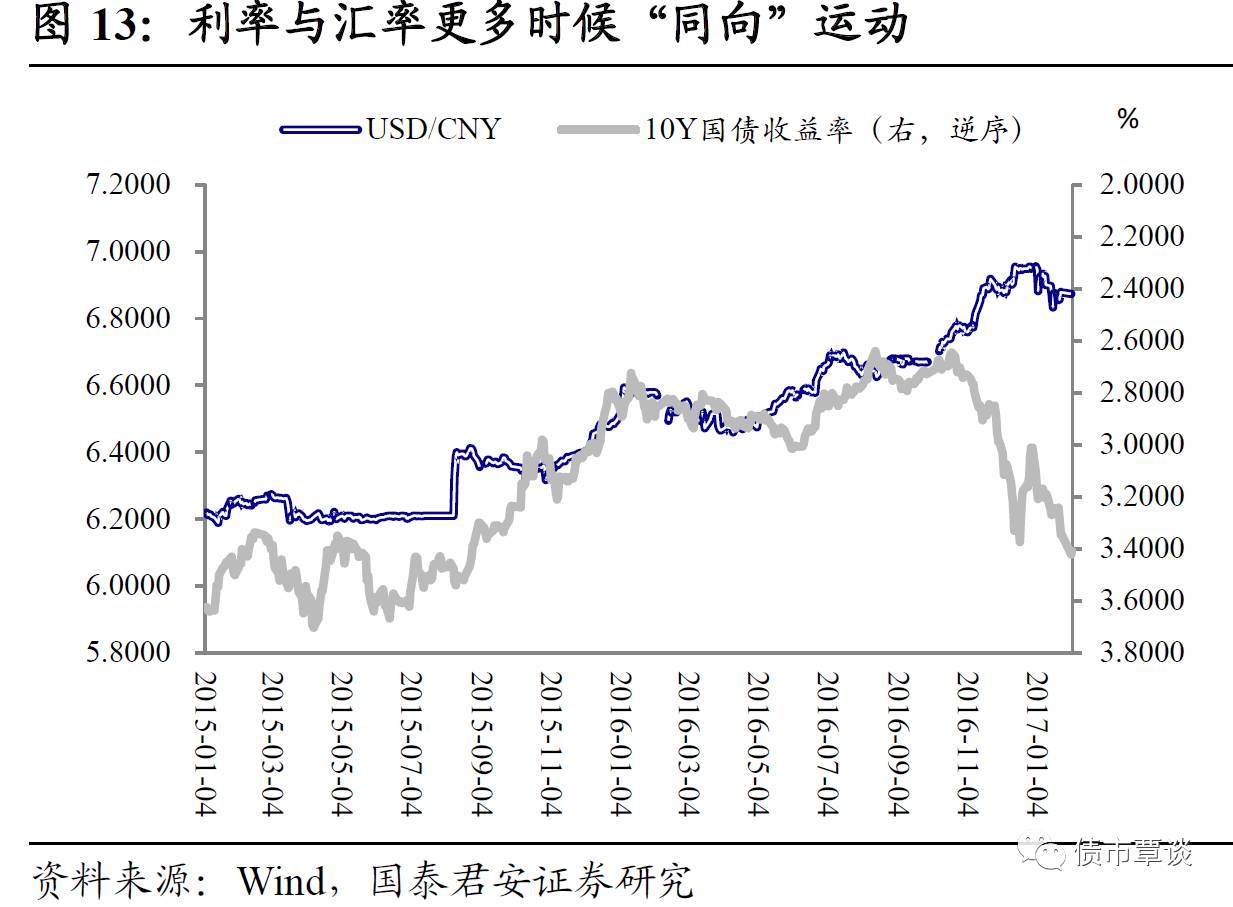

贬值未必“利空”,升值也未必“利好”。正如2016年三季度的贬值未导致利率上行,现阶段人民币的升值也不是支撑利率下行的理由(详见专题研究《因果关系减弱,贬值未必利空_再谈人民币汇率对债券市场的影响_20160717》)。原因在于:①随着外汇占款在央行资产负债表中的占比持续下降,基础货币投放同时取决于外汇占款和央行的“对冲意愿”(对其他存款性公司债权)。升值只能推导出央行“操作空间”增加,至于这种“操作空间”的扩大能否转化为增量的流动性,还要看央行的态度。至少从目前看,央行政策转向的信号是比较明显的。此外,如前所述,升值更多是货币供给收紧的结果,如果反过来将升值视作流动性好转的原因,无疑是“本末倒置”了。②管制政策深化事实上进一步加剧了国内外市场的“割裂”,利率平价成立的前提进一步被“削弱”,尽管升值背景下看起来境外资金进入中国债市的“收益”在增加,但考虑到“退出难度”,其实海外资金驰援中国债市的需求在减弱。

未来一段时间,我们可能会看到汇率与利率出现“双升”的情况出现。汇率和利率是一个硬币的两面,拉长时间看,汇率和利率呈正相关关系。汇率表征一国货币的“对外价格”,而利率表征一国货币的“对内价格”。因此,并不能说汇率变化影响了利率或者利率变化影响了汇率;而是事物本身——一国货币价格的变化导致了其对外对内表征的共同变化。所以,短期看利率、汇率由各自市场的干扰因素决定,但拉长时间看,两者共同受到中国经济基本面的主导,升值预期与长期利率呈现正相关关系。

利率周度策略:“加息”无牛市,“债灾2.0”进行时

春节央行“无休”,连续变相加息。继节前上调MLF利率之后,节后第一个工作日,央行继续行动,全面上调公开市场操作逆回购利率。7天、14天、28天品种分别上调10个基点至2.35%、2.5%和2.65%。此外,据路透社消息,常备借贷便利(SLF)利率也随之上调,隔夜品种上调35个基点至3.1%,7天和1个月品种均上调10个基点至3.35%和3.7%。同时,据媒体报道对于不符合宏观审慎要求的地方法人金融机构,发放的常备借贷便利将额外增加100个基点,隔夜、7天和1个月品种分别为4.1%、4.35%和4.7%。

债券市场随即出现暴跌。节后第一个交易日,各类资产出现普跌。10Y国债和国开债收益率分别上行7bp和11bp;5年期和10年期国债期货活跃合约分别下跌0.42%和0.82%。我们在元旦后第一份利率周报《“熊市”启示录:那些年我们经历的暴跌_20170102》中曾经提出,“12月债市的暴跌类似于15年6、7月份的股灾1.0,在报复性反弹结束后市场会变为震荡格局,而如果利空因素进一步发酵,或者出现新的重大利空因素,不排除出现债灾2.0的可能。”目前来看已经一语成谶,这个“新的重大利空因素”,就是货币政策全面收紧的信号。

“此加息”就是“彼加息”。在利率市场化和存贷款定价全面浮动之下,公开市场的“变相加息”已相当于存贷款利率加息:一方面,居民储蓄已进入理财化时代,货币利率走高,带动货基和理财利率上升,变相等于“存款加息”;另一方面,资金利率上升将带动票据、债券、同业等利率全面上行,自16年11月以来,存单、利率债和信用债利率已大幅飙升50-100bp,低评级信用债利率反弹更达到150bp,相当于变相加息2-4次,金融机构和企业融资成本全面提高,同时,宏观审慎监管强化将引发广义信用大幅收紧,影子银行全面退潮,融资“量紧价升”将滞后传导至银行贷款重定价利率上行,变相等于“贷款加息”。

货币政策转向已经确立,“加息”不是一个短期动作。我们或许已经站在了一轮货币政策的大拐点之上,债券市场在经历了长达3年的大牛市后,“熊市”事实上已经到来。按照目前的节奏,债灾2.0正在进行时,10年国债下一个支撑位在3.5-3.6区间,如果“二次探底”守不住,可能会奔向4.0:

第一,央行宽松扩张周期持续近3年,紧缩周期也不会是短期行情,政策将有延续性。回顾来看,从14年1月央行推出MLF、SLF起,标志货币进入宽松周期:14年央行2次定向降准+1次降息;15年央行5次降息+4次降准+10次下调逆回购利率(7D);16年1次降准,反映出央行政策具有延续性,宽松周期中累计7次降准、6次降息、10余次调降OMO利率。同样的道理,当政策风向生变,从宽松转为中性(甚至紧缩),意味着加息和紧缩政策都并非短期,目前处于加息初期,未来政策仍有较大的收紧空间,投资者应抛弃宽松幻想,适应货币中性和偏紧政策的回归。

第二,货币转向不仅仅是为了“债市去杠杆”、“楼市去泡沫”,更重要的支撑来自于短期经济企稳向好,稳增长压力退潮,宽货币已不再是稳增长的必要不充分条件。短期看,1月经济平稳开局,但PPI跳涨、信贷猛增和投资开工过热风险,引发央行担忧。中期看,2020年翻一番目标压力已明显减轻,16年GDP完成超预期,17年稳增长压力减小。从实际利率看,本轮央行加息幅度温和,不及名义价格涨幅更大,对实体需求冲击有限。

第三,海外市场的变化也不支持货币政策“再宽松”。美联储加息提速已经是不争的事实。历史上如果美国进入“持续加息”通道,无外乎两种结局:①如果未造成重大冲击,中国大概率会跟随美联储的政策步伐;②只有在造成了重大冲击(如1997年亚洲金融危机)的情况下,中美政策才可能出现背离。现阶段,中国货币政策仍处于“异常宽松”的状态,与美国所处的政策阶段明显“脱钩”,这可能会导致后续政策选择的“被动”。事实上,不管未来的情况向哪个方向演化(美国带动全球复苏,抑或政策外溢引发风险),中国先将政策“复位”似乎都是一个首选方案,这样既能够减轻未来跟随加息所带来的冲击,又能够给潜在的“不测”留出宽松空间。从这个角度看,在看到类似1997年“风险苗头”重现之前,国内政策似乎都不太可能重回宽松轨道。

3.1.宏观经济基本面:美非农瑜瑕兼备,ISM不及预期,中采PMI小幅下滑

3.1.1.重要经济指标变动

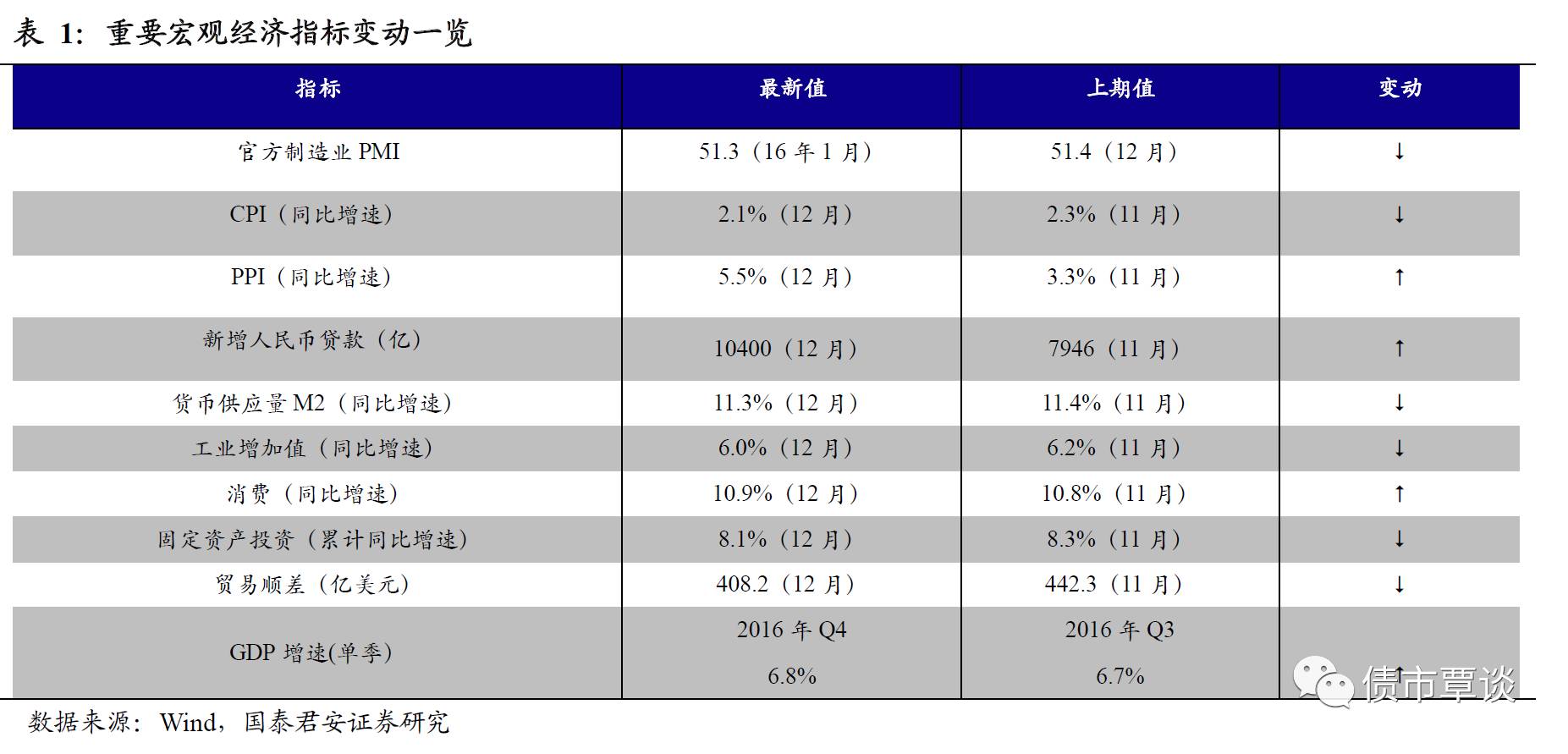

1月美国非农数据瑜瑕兼备。美国劳工部周五(2月3日)晚间公布的就业数据显示:①1月新增非农就业人口22.7万,远超预期(18万人),为四个月来最大增幅;但12月数据上修0.1万人至15.7万人,11月数据下修4.0万人至16.4万人。②失业率上升0.1个百分点至4.8%,高于预期(4.7%)。③劳动参与率上升0.2个百分点至62.9%,创9月以来最高水平。④每小时工资同比增长2.5%,不及预期,创五个月最低;环比增长0.1%,低于预期(+0.3%)和前值(+0.2%)。

1月美国ISM非制造业数据公布。美国供应管理协会周五(2月3日)晚间公布的数据显示:①1月ISM非制造业指数为56.5,不及预期(57);12月数据下修0.6至56.6。②就业指数上升2个百分点至54.7%,12月数据经季节调整为52.7%。③价格指数上升2.9个百分点至59%,12月数据经季节调整至56.1%。

中国制造业PMI小幅下滑。春节期间公布数据显示,1月中采制造业PMI51.3%,较前月小幅下滑。①生产和订单均下滑,其中新订单52.8%,下滑0.4个百分点,结构上出口向好,内需转弱。②库存小幅回升,其中产成品库存小幅上升,原材料库存持平。③价格方面,原材料购进价格和出厂价格双双回落,其中购进价格结束了去年下半年以来连续上升的态势。

3.1.2. 高频数据

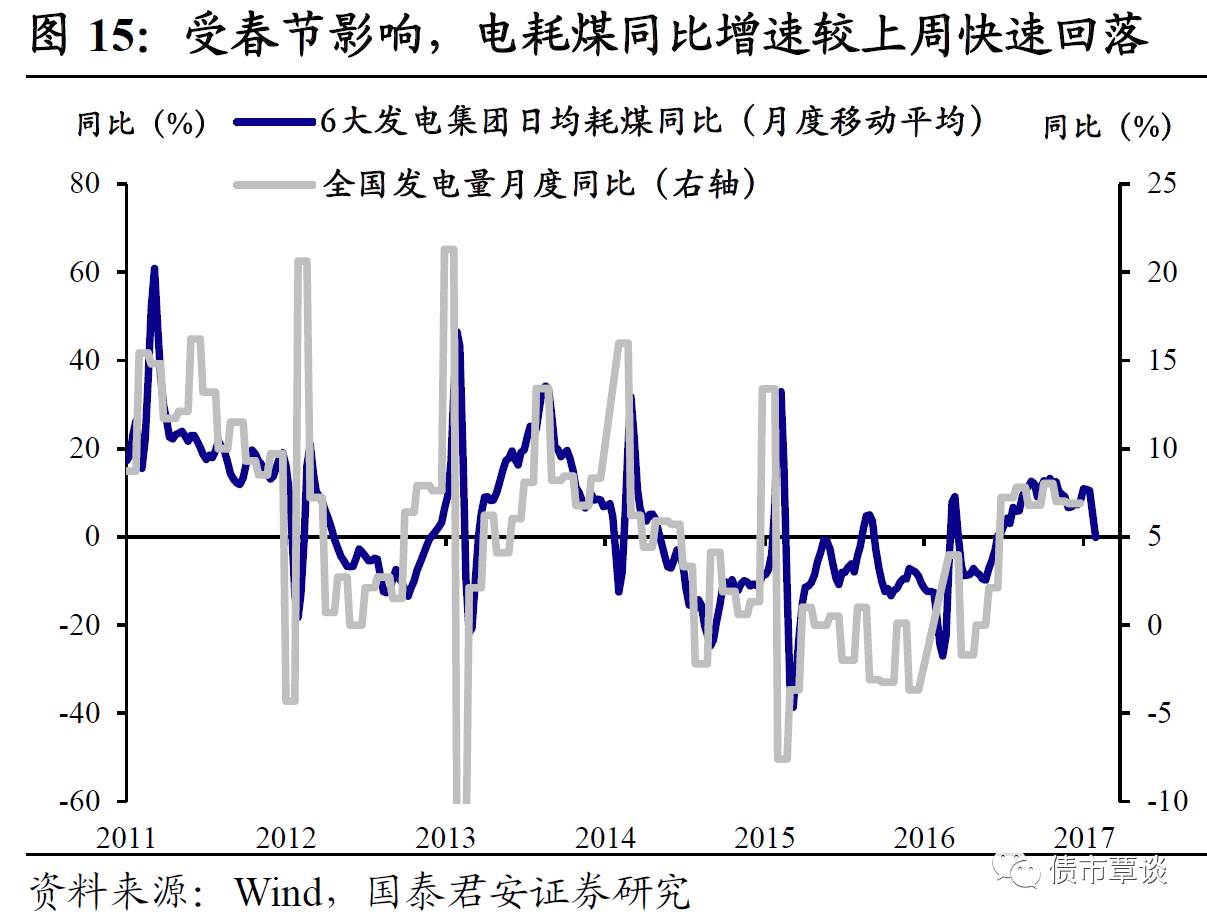

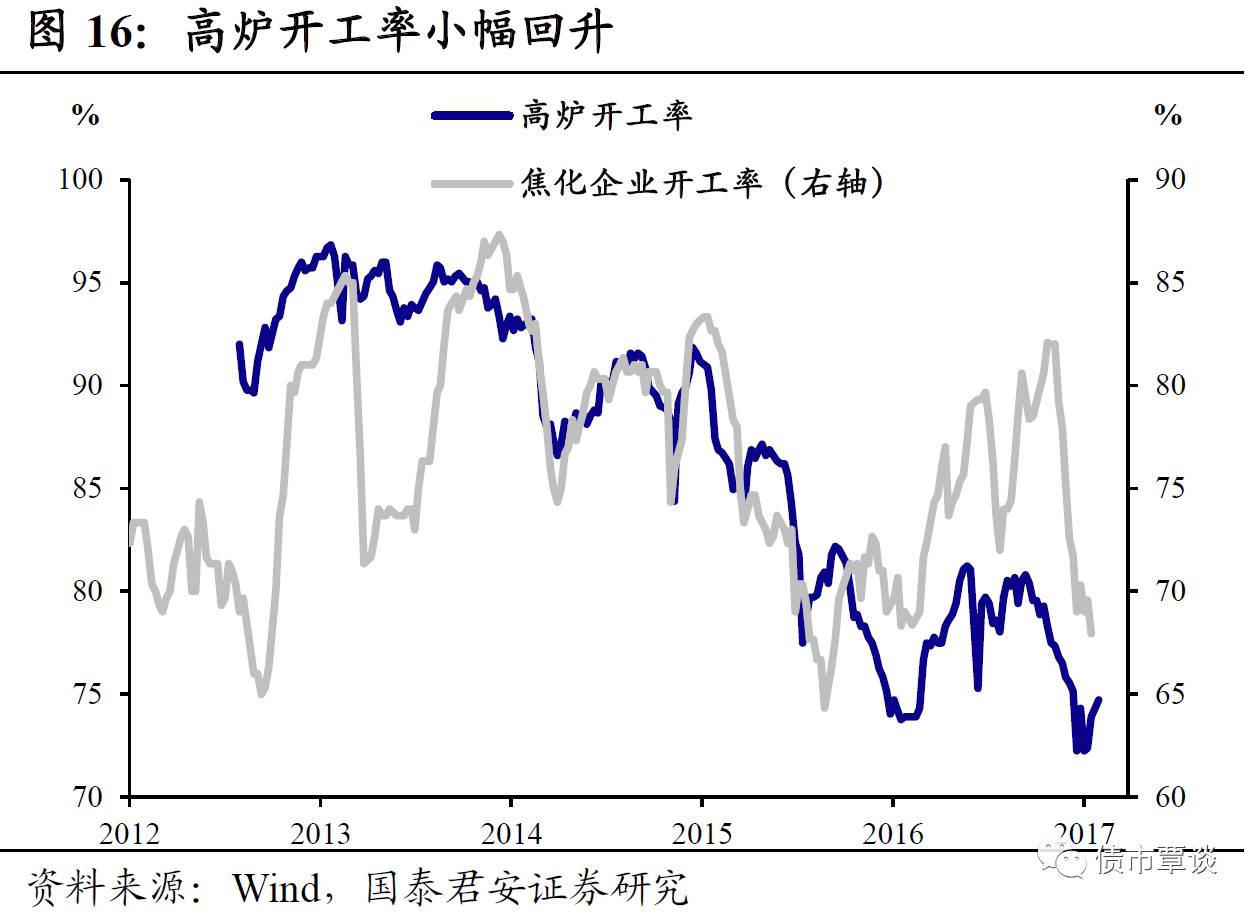

虽受春节影响,生产面仍然平稳。上周6大发电集团日均耗煤量同比(月度移动平均)较上周快速回落,从历史经验来看,影响可能主要来自春节因素,一月中上旬日均电耗煤量仍然较高。产能利用率方面,高炉开工率小幅上升。整体来看,虽然受到春节因素的影响,生产面整体仍然较为平稳。

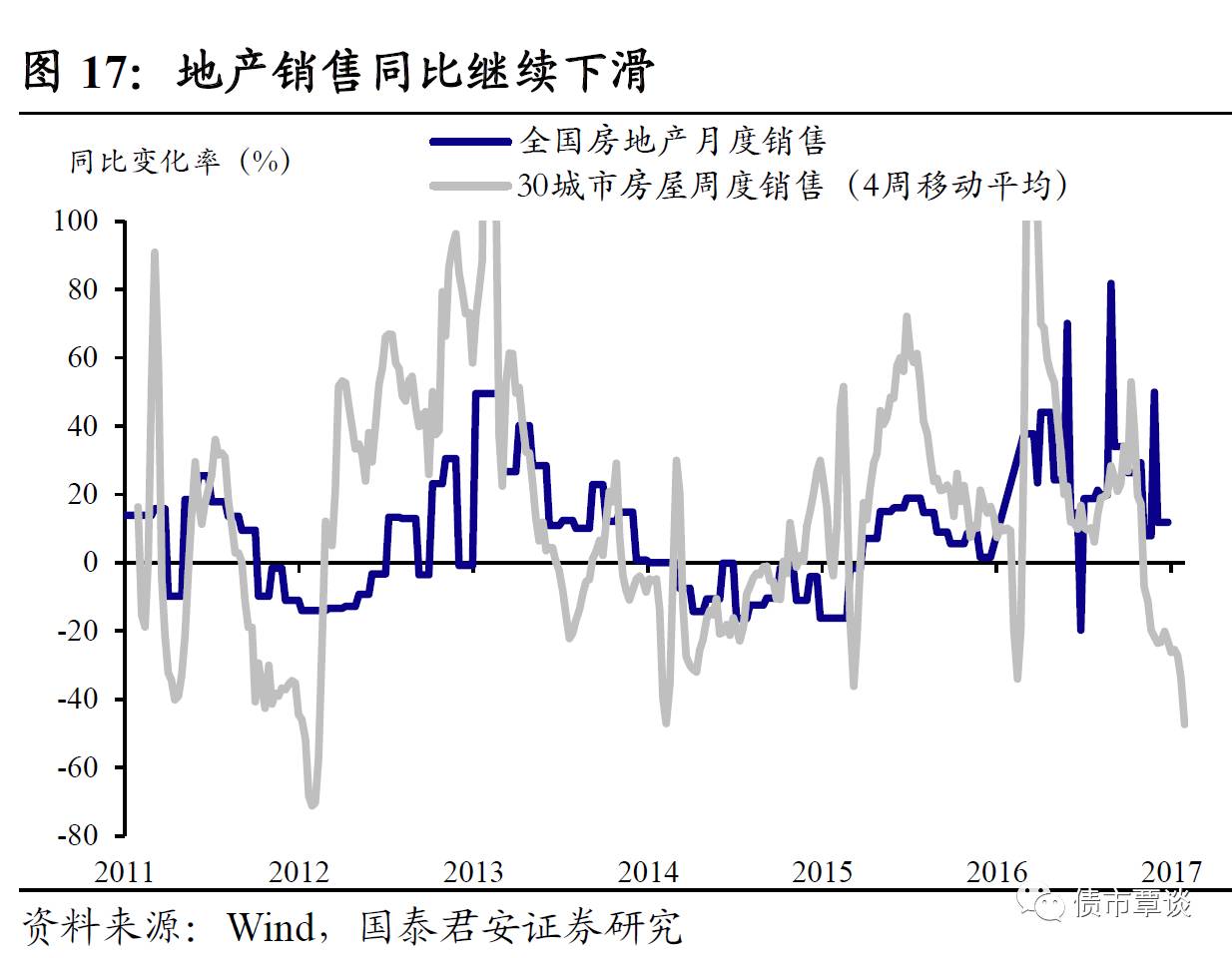

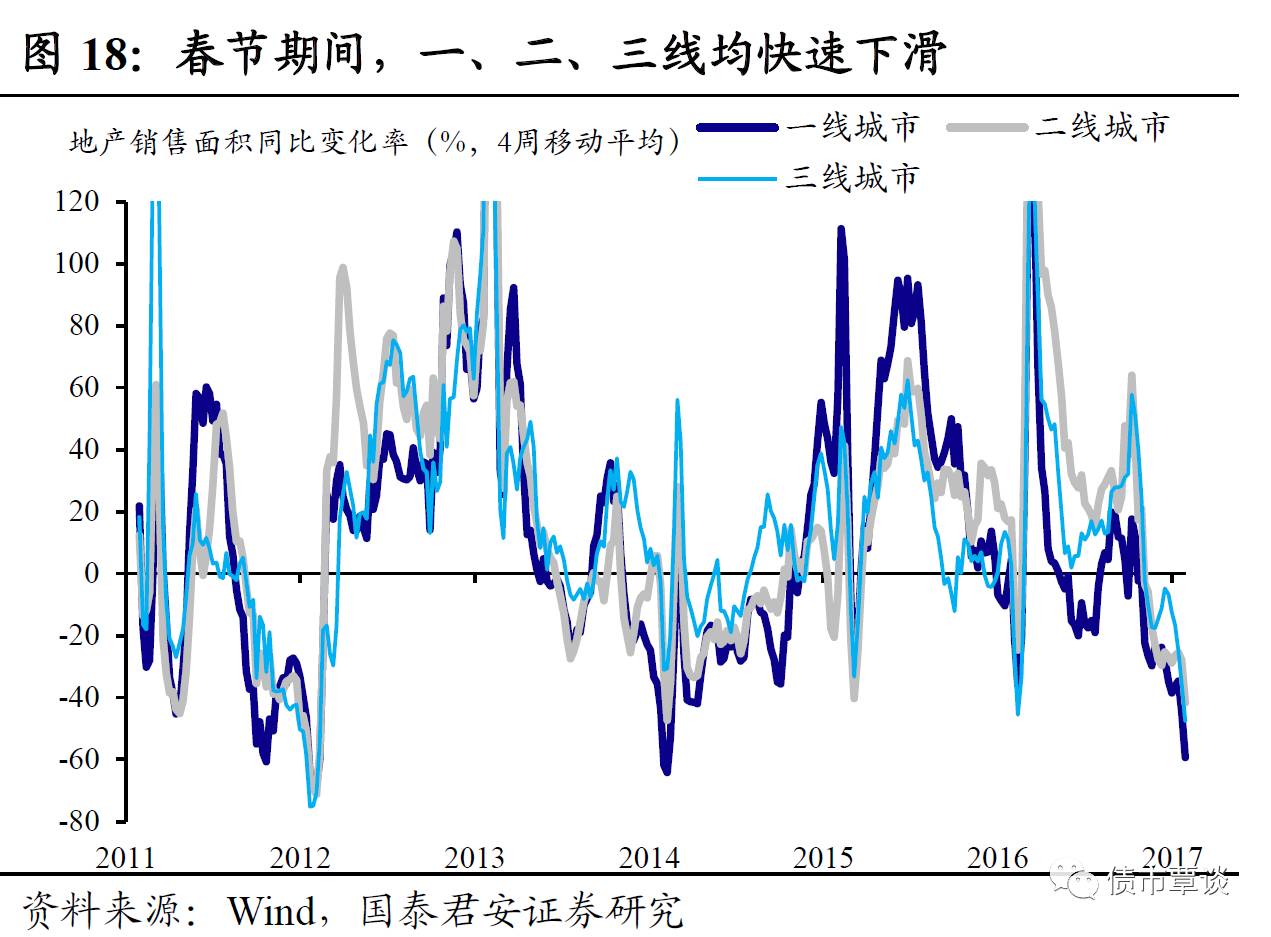

地产销售继续降温,供地面积低位回升。本周的30城地产销售数据显示,销售面积的跌幅扩大(月度移动平均),一、二、三线城市销售面积均较前周下滑。春节期间,一、二、三线城市销售面积均大幅下跌。从百城供应土地规划建筑面积来看,整体土地供应低位回升。销售数据下滑,供地面积低位回升,对未来地产投资的拖累有待观察,居民房贷推升新增信贷将告一段落。

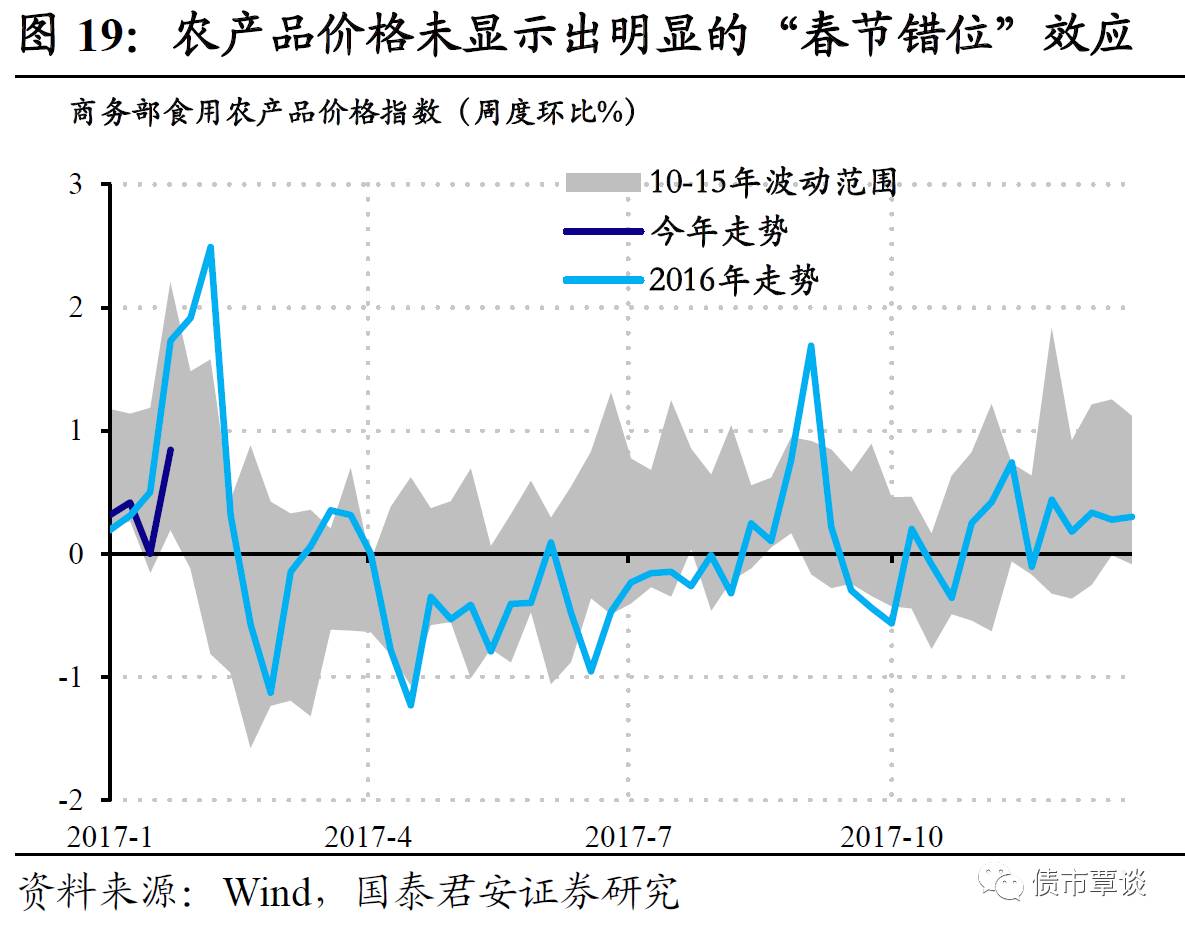

食品价格未显示出明显的“春节错位”效应,1月CPI上行幅度可能低于预期。根据最新的商务部周度数据,食品价格周环比增速0.8%,较上周上升0.8个百分点,蔬菜水果上升较快,肉类价格涨幅相对较小。生产资料价格环比增速为0.8%,涨幅较上周下降0.1个百分点。之前市场普遍预期1月CPI由于“春节错位”的影响可能大幅走高,但从高频数据来看食品价格并未显示出明显的“错位”效应,即使考虑油价上调对于非食品价格的拉动,1月CPI上行幅度仍可能低于预期;PPI环比增速高位回落,但在基数效应下,同比上升趋势仍将持续。

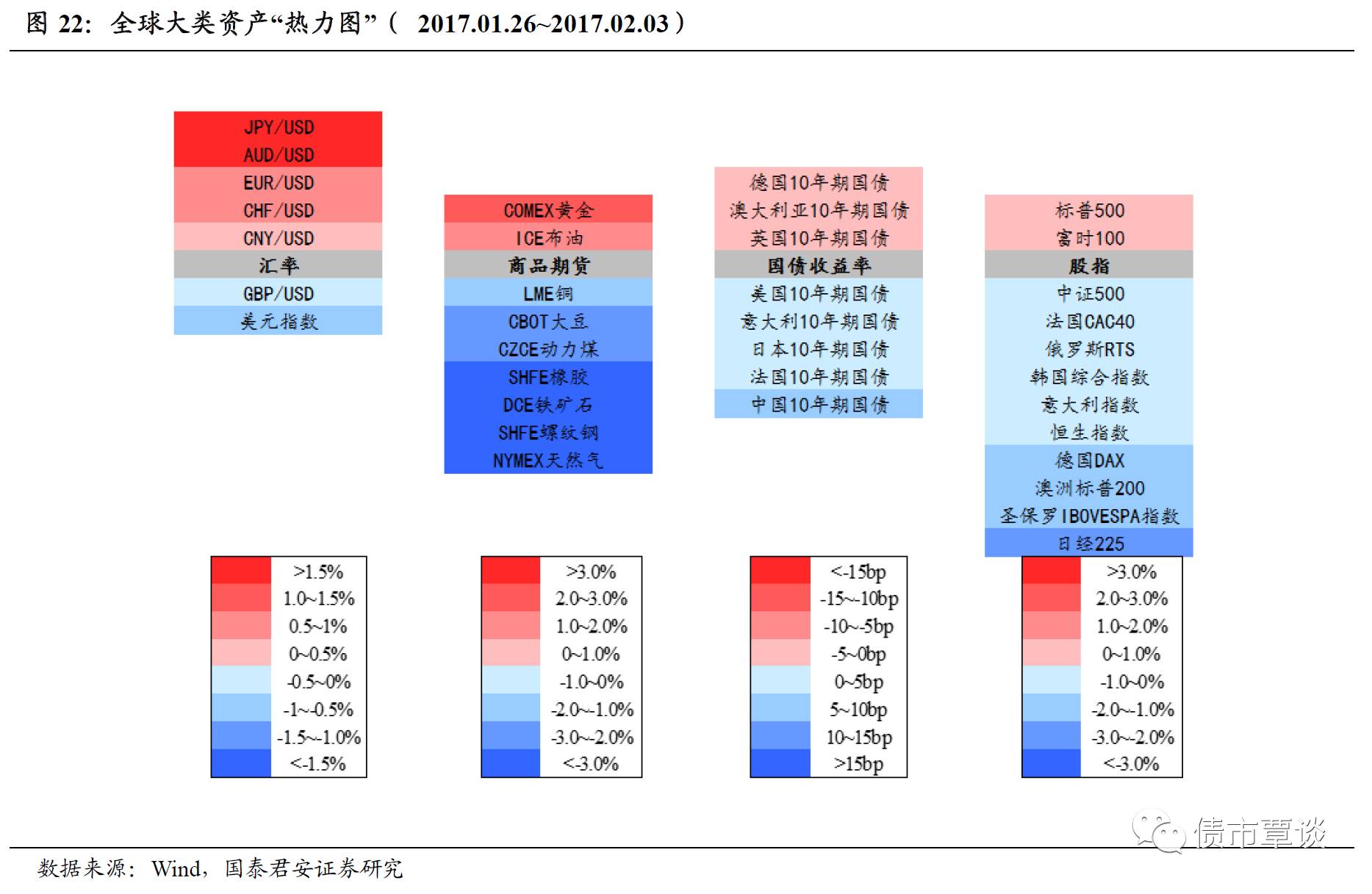

3.2.全球大类资产:川普上台美元弱势,股债表现不佳

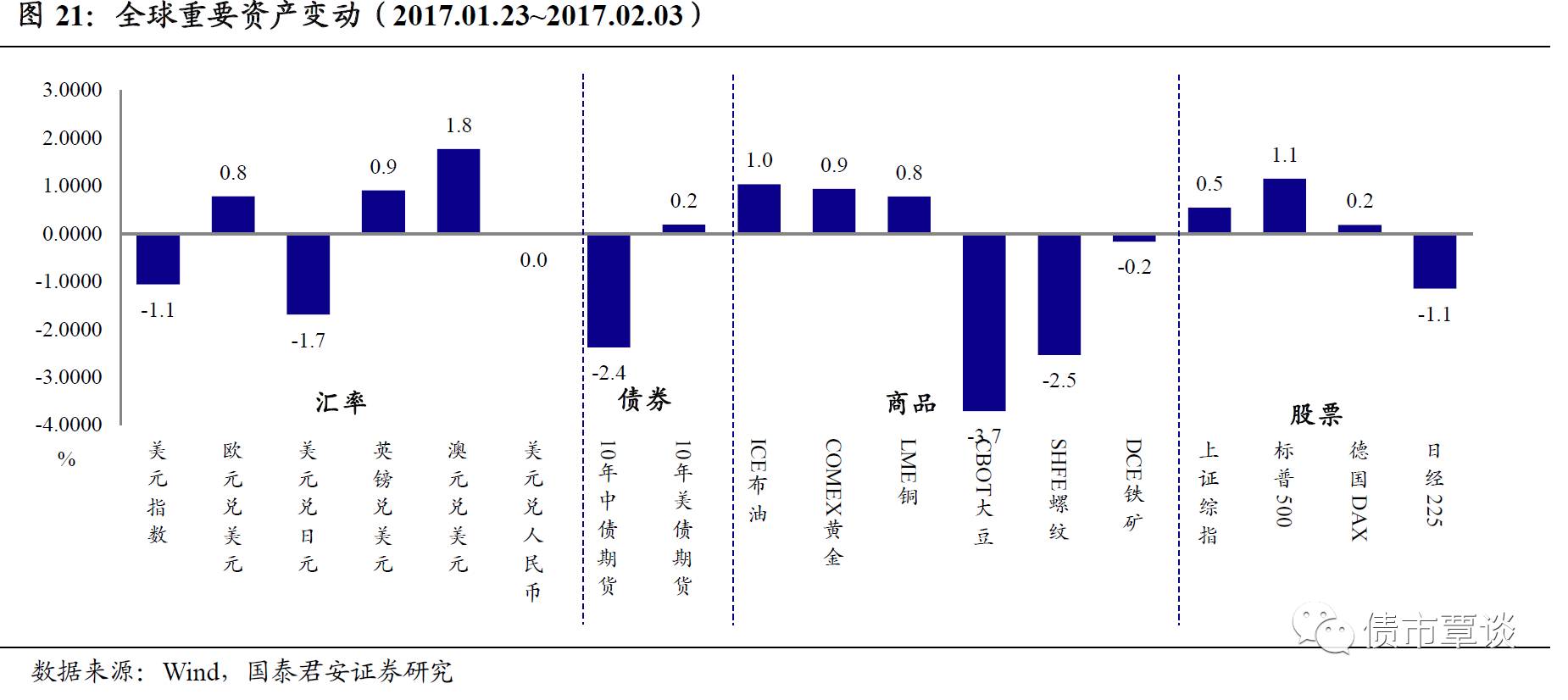

美元指数持续弱势。上周美元指数上行乏力,继续调整,全周累计下跌0.84%。除英镑外(对美元下跌0.49%),非美货币普遍走强。其中,日元表现最为突出,对美元涨幅达到2.20%。澳元对美元上涨1.83%,欧元对美元上涨0.81%,人民币对美元上涨0.06%。

股票市场大多下跌。上周,股票市场低迷,几乎全部下跌。其中,仅美国、英国股市小幅上涨,涨幅分别为0.12%和0.05%;其余市场均下跌,日本、巴西、澳大利亚、德国股市下跌幅度居前,分别为2.82%、1.64%、1.62%、1.38%。

全球债市多数回落。上周全球债市与股市相同,表现不佳。其中,仅德国、澳大利亚10Y国债收益率均下行1bp,英国10Y国债收益率微弱下行,美国10Y国债收益率与上周持平,其余10Y国债收益率均上行。中国10Y国债收益率上行最为明显,幅度达7bp,法国、日本10Y国债收益率分别上行5bp、3bp。

全球商品表现较差。上周商品市场仅COMEX黄金、ICE布油分别上涨2.34%、1.65%,其余商品均下跌。其中,天然气表现最差,下跌幅度达到9.89%;黑色系暴跌,螺纹钢、铁矿石、动力煤分别下跌7.60%、7.35%、2.45%;农产品也较为惨淡,CBOT大豆下跌2.03%。

3.3.流动性:人民币持续走强,资金面压力仍大

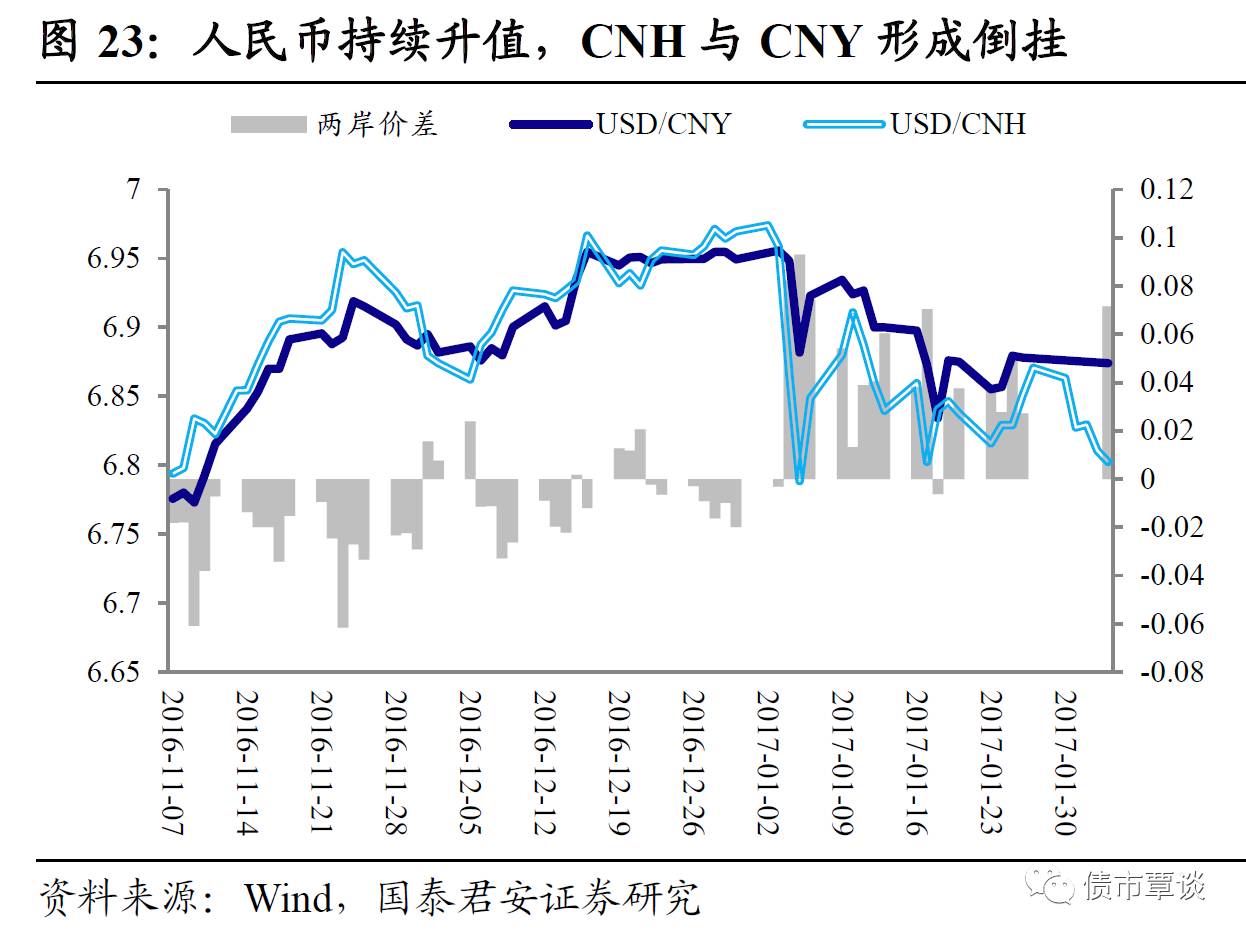

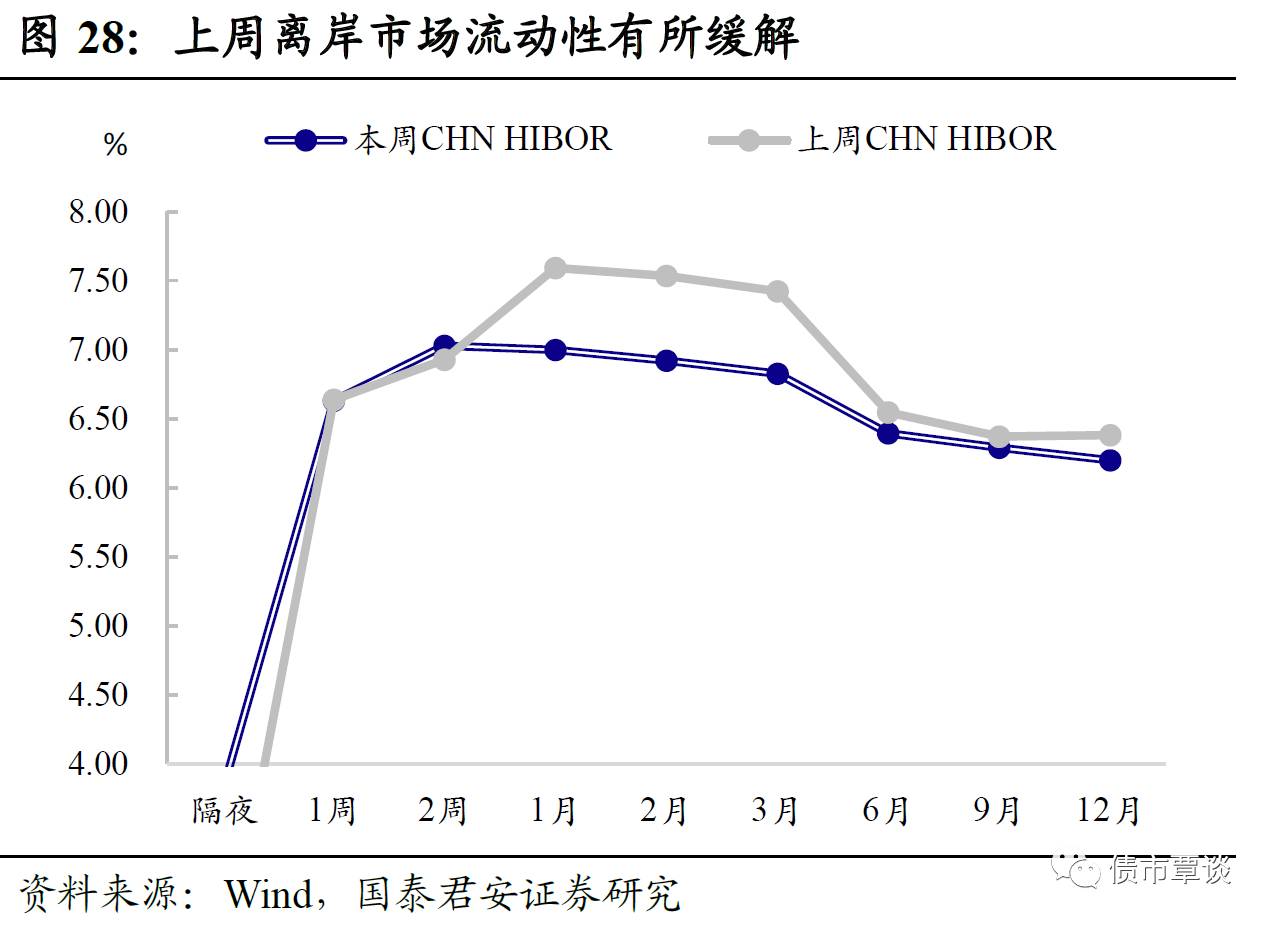

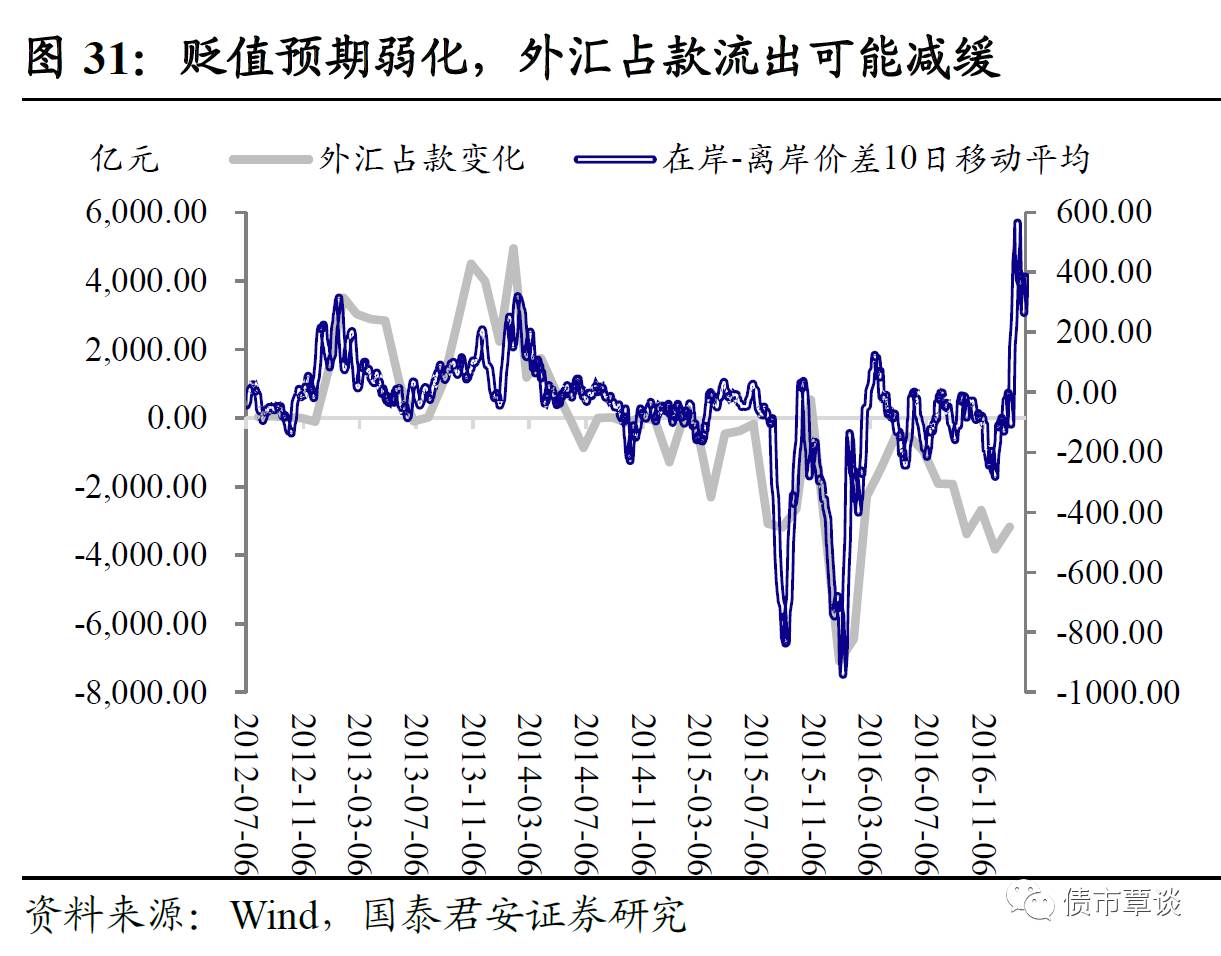

人民币震荡走强,离岸人民币逼近6.8大关。上周,人民币整体表现较强,美元兑人民币即期汇率收于6.8740,离岸人民币即期汇率收于6.8024,离岸人民币与CNY价差进一步扩大。在川普上台,美元指数阶段性持续走弱,人民币面临的外部压力短期缓解,CNH进一步上涨;内部来看,2017年央行稳增长压力明显减弱,从14年以来开启的“宽信用、宽货币”进入全面退潮期,货币政策回归正常化,继节前MLF“加息”后,节后第一天OMO、SLF利率也全面上调。短期看,人民币贬值压力缓解,可能迎来阶段性的企稳甚至修复;但长期来看,人民币贬值压力仍然存在,且不容小觑。

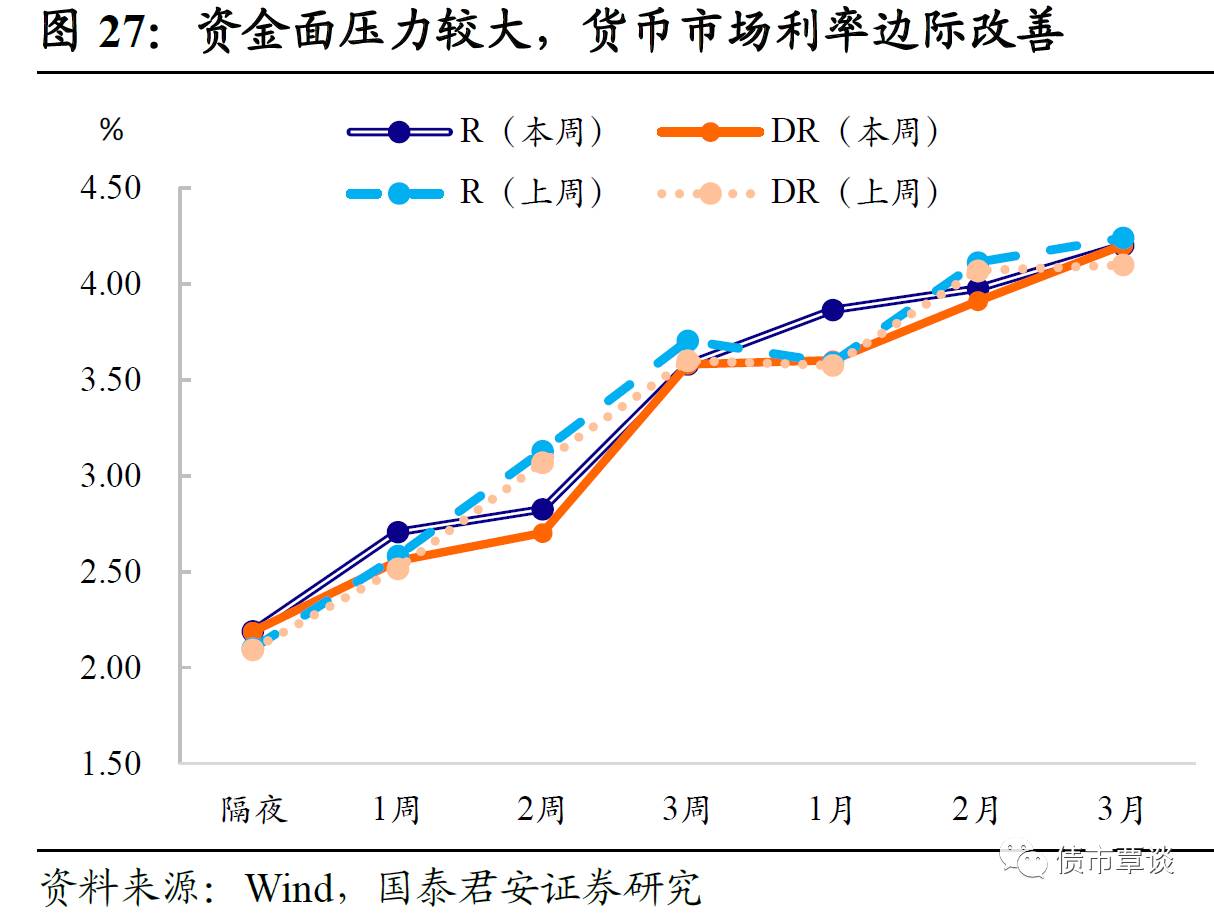

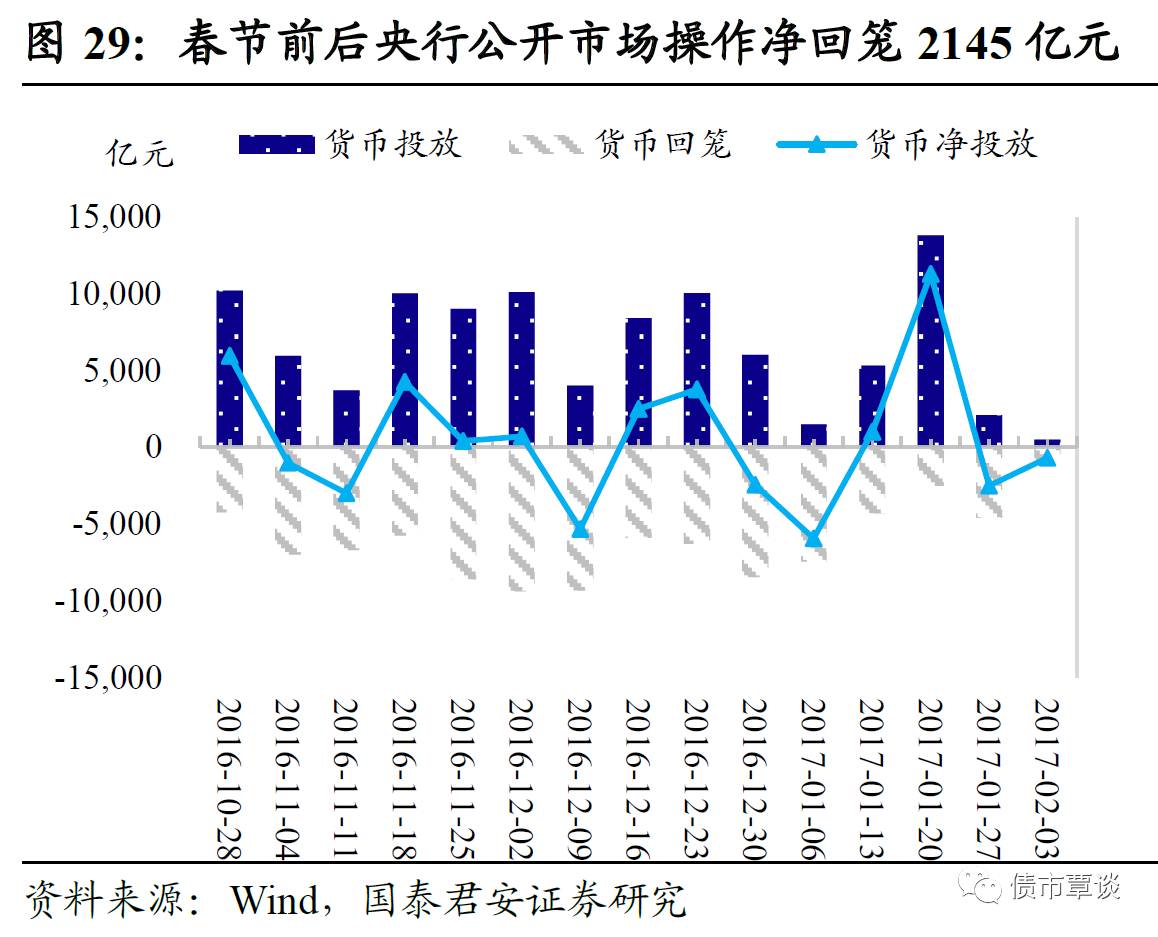

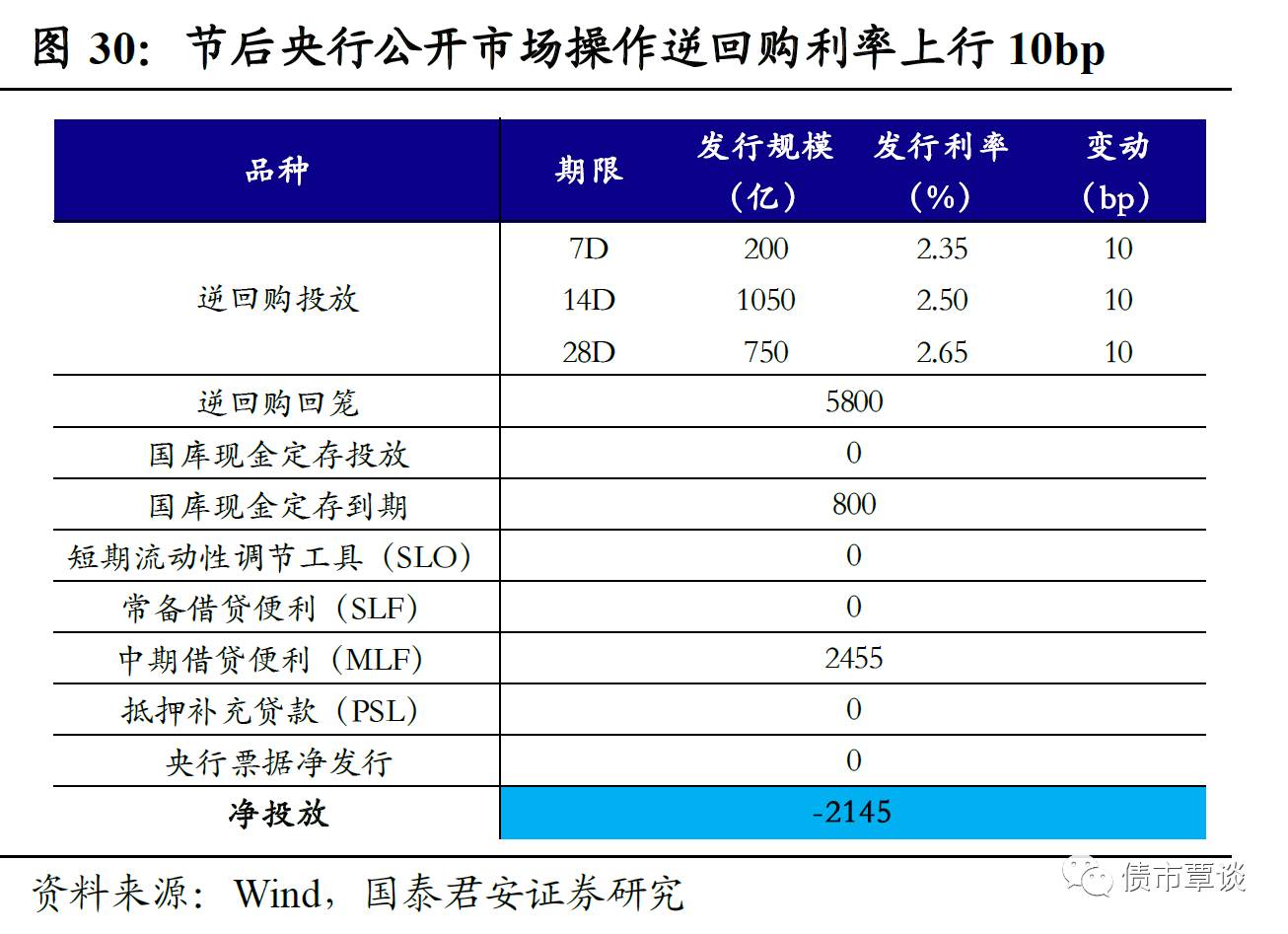

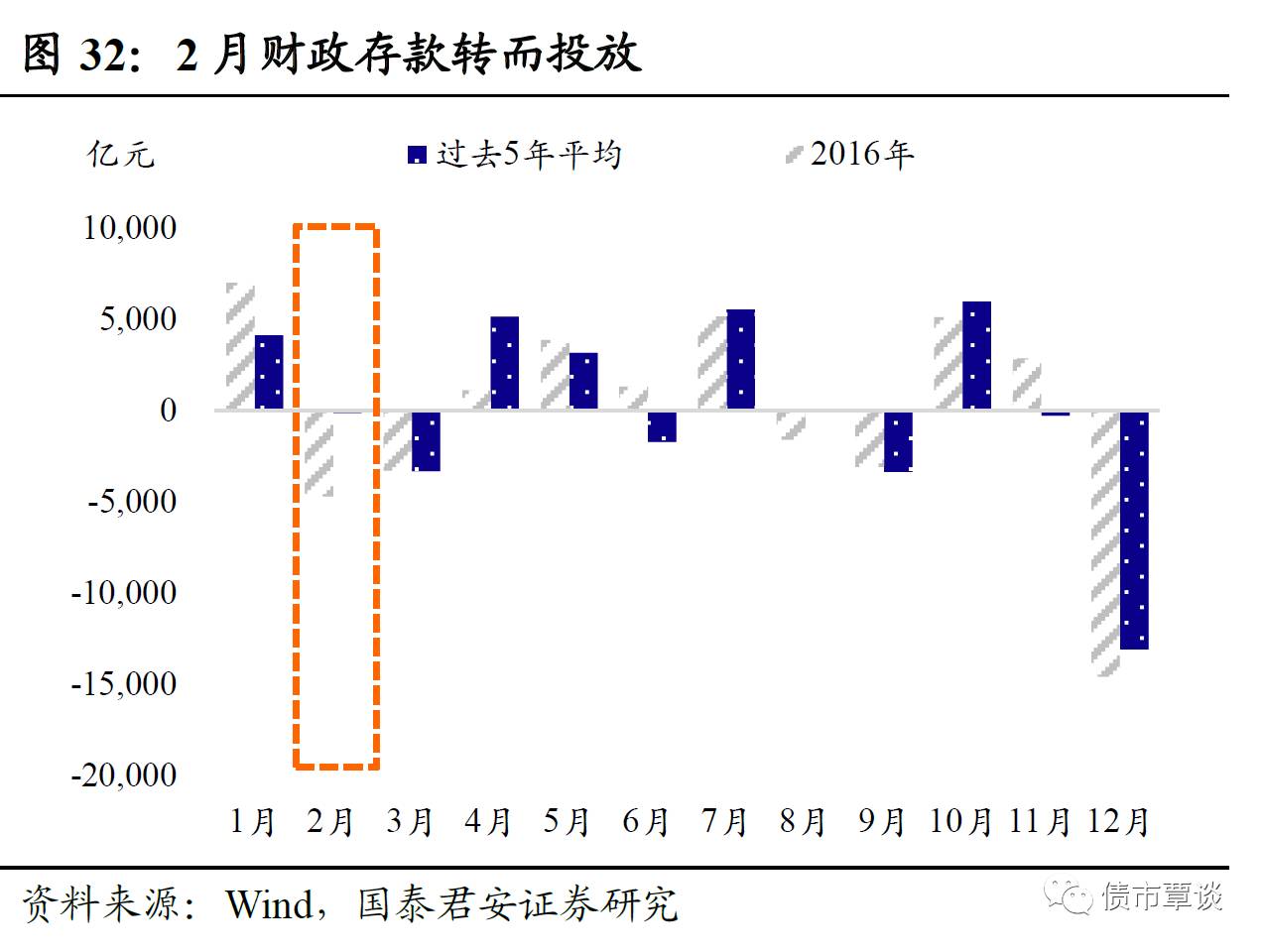

国内资金面短期将持续波动,压力较大。春节前后(1.23-2.3),货币市场利率整体变化不大,较之前上升态势有所改善,然而,从央行操作来看,“去杠杆”意图明显,央行累计回笼资金2145亿元,且继MLF6个月、1年期品种上调10bp后,逆回购7天、14天、28天品种也上调10bp,常备借贷便利(SLF)利率也随之上调。考虑到目前的政策目标是“去杠杆”、“防风险”,且接下来的两周内有逾2万亿流动性到期,短期内资金面仍将有较大的波动,易紧难松。

3.4.利率债及衍生品:一级市场行情平淡,二级市场“倒春寒”

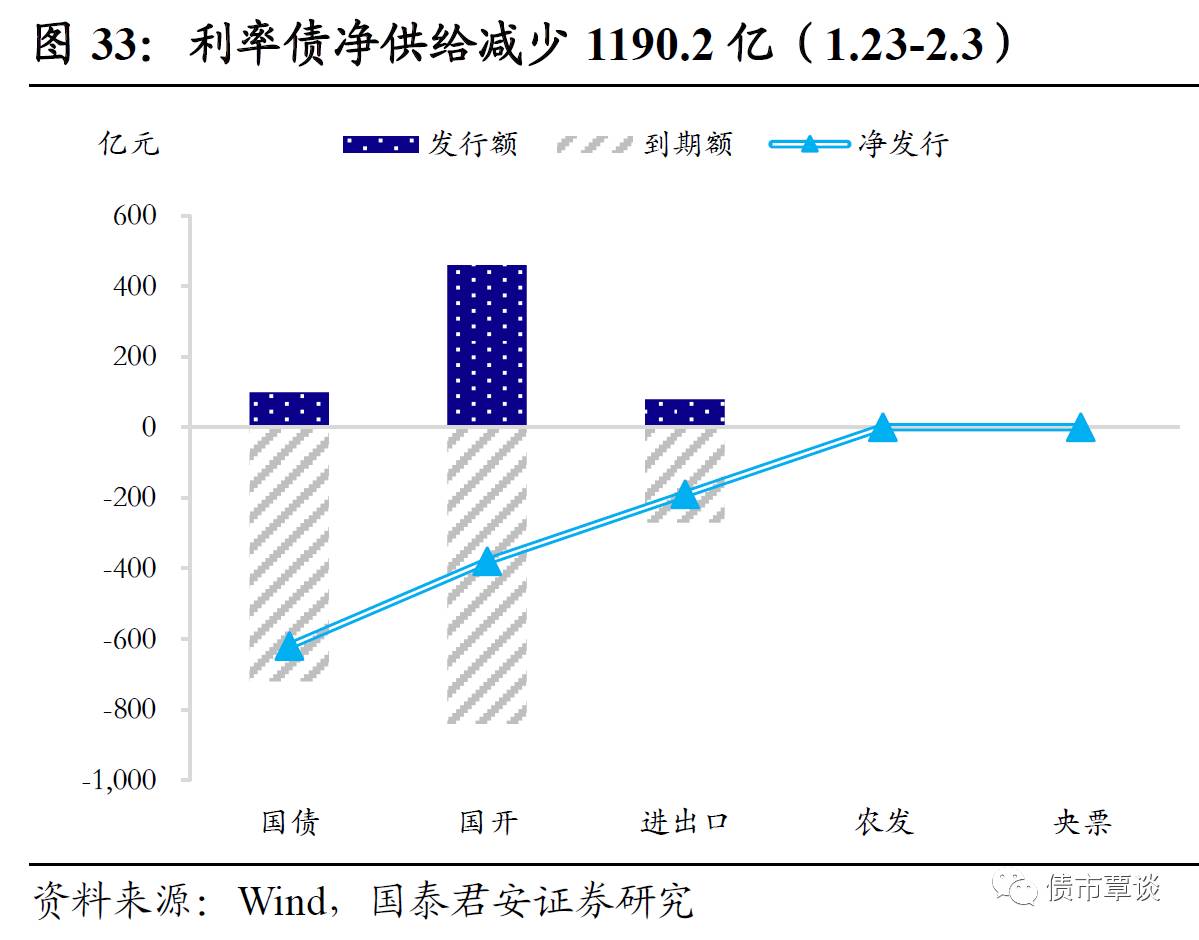

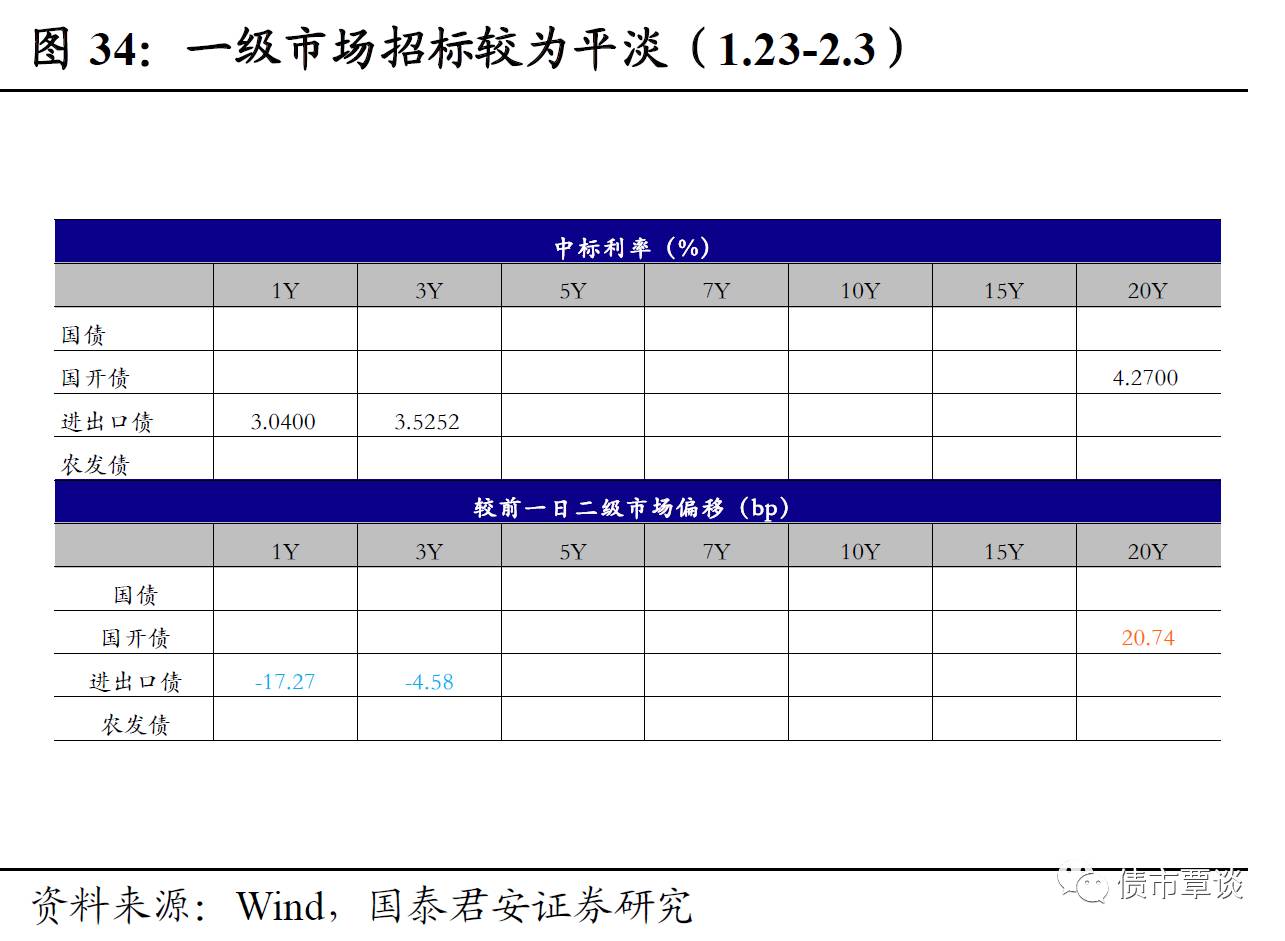

一级市场:利率债发行大幅减少,招标需求较弱。春节前后(1.23-2.3),利率债发行减少1190.2亿元,供给压力加大。国债、国开债、口行债、分别发行100亿、460亿和80亿,分别到期720亿、840.2亿和270亿。一级市场招标需求较弱,1月23日发行1Y、3Y进出口债,中标收益率较前一日二级市场分别下行17.27bp、4.58bp;1月24日发行20Y国开债,中标收益率较前一日二级市场上行20.74bp。

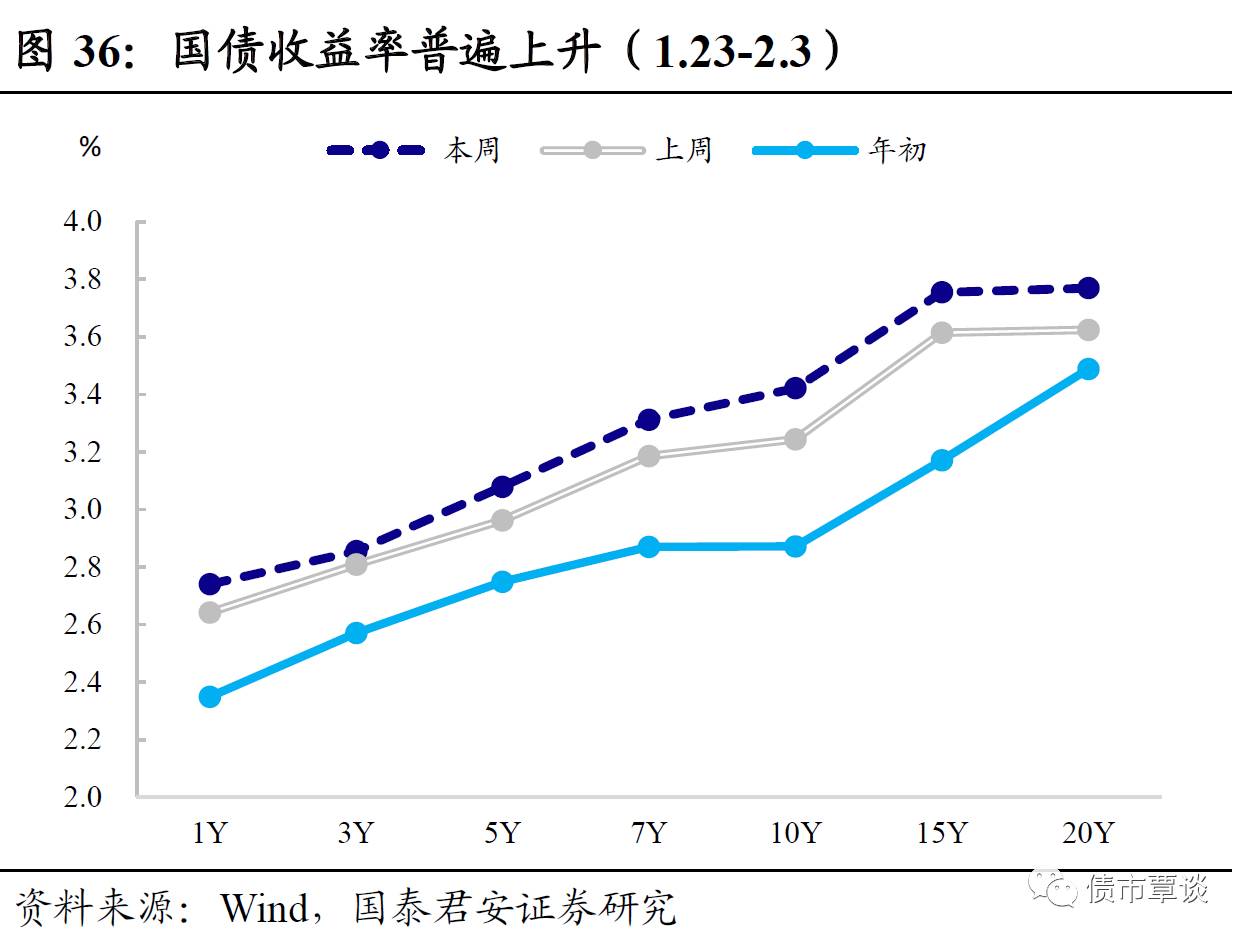

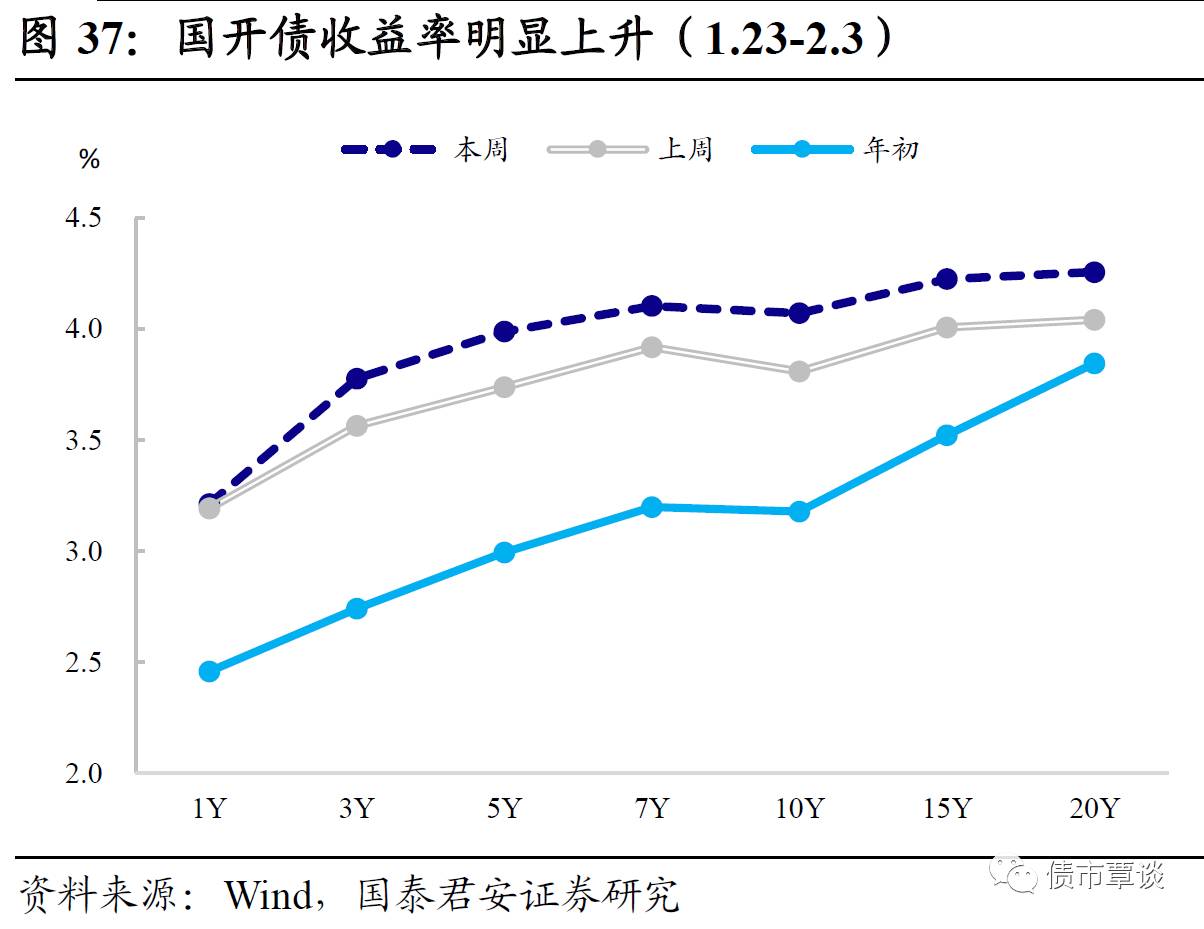

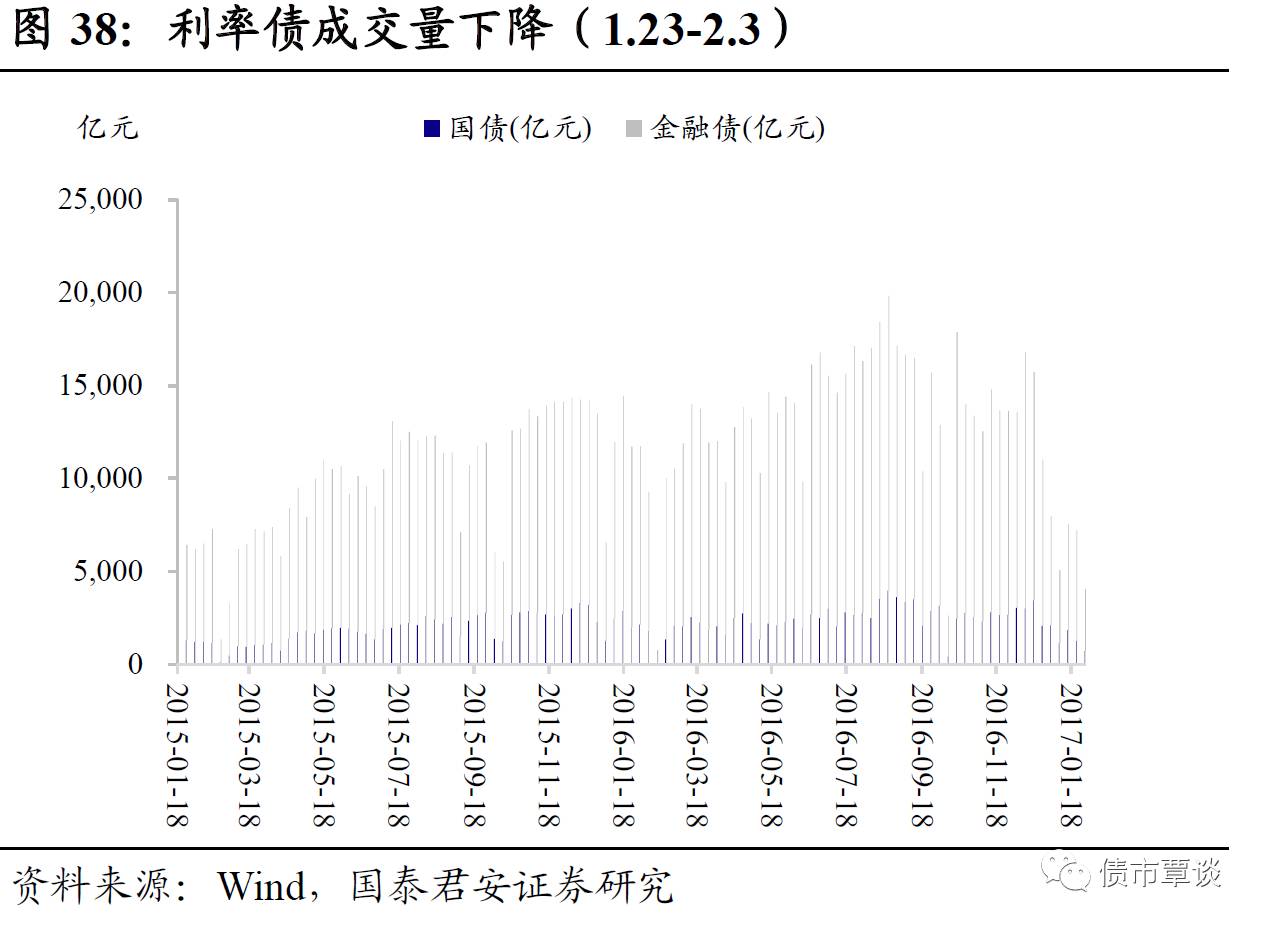

二级市场:国债国开债收益率明显上行,二级市场利率债成交量下降。上周二级市场国债、金融债成交量均下降;国债、政策性金融债收益率打破之前的平稳态势,明显上行。短期内,利率债预计仍将处于波动状态,债市短期调整尚未结束。

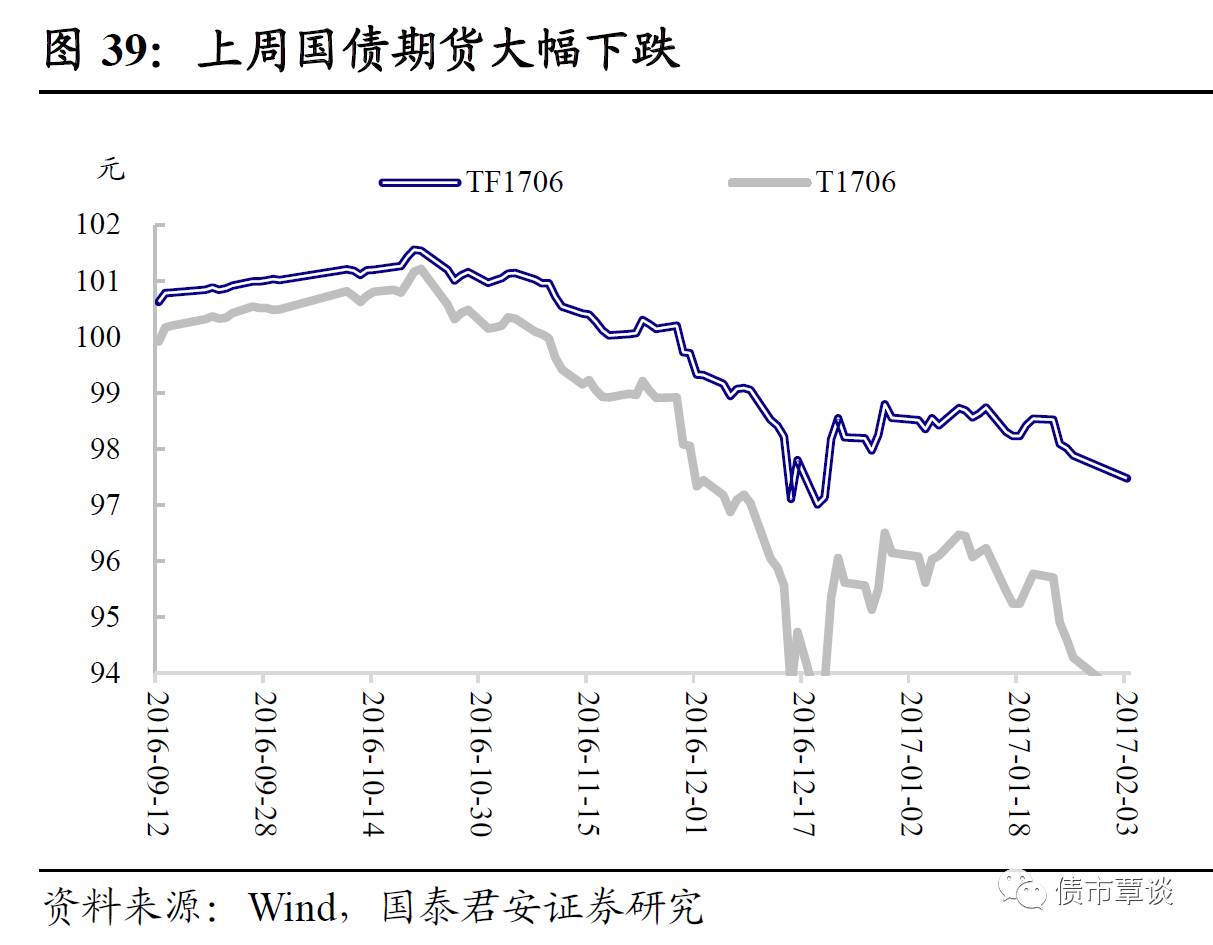

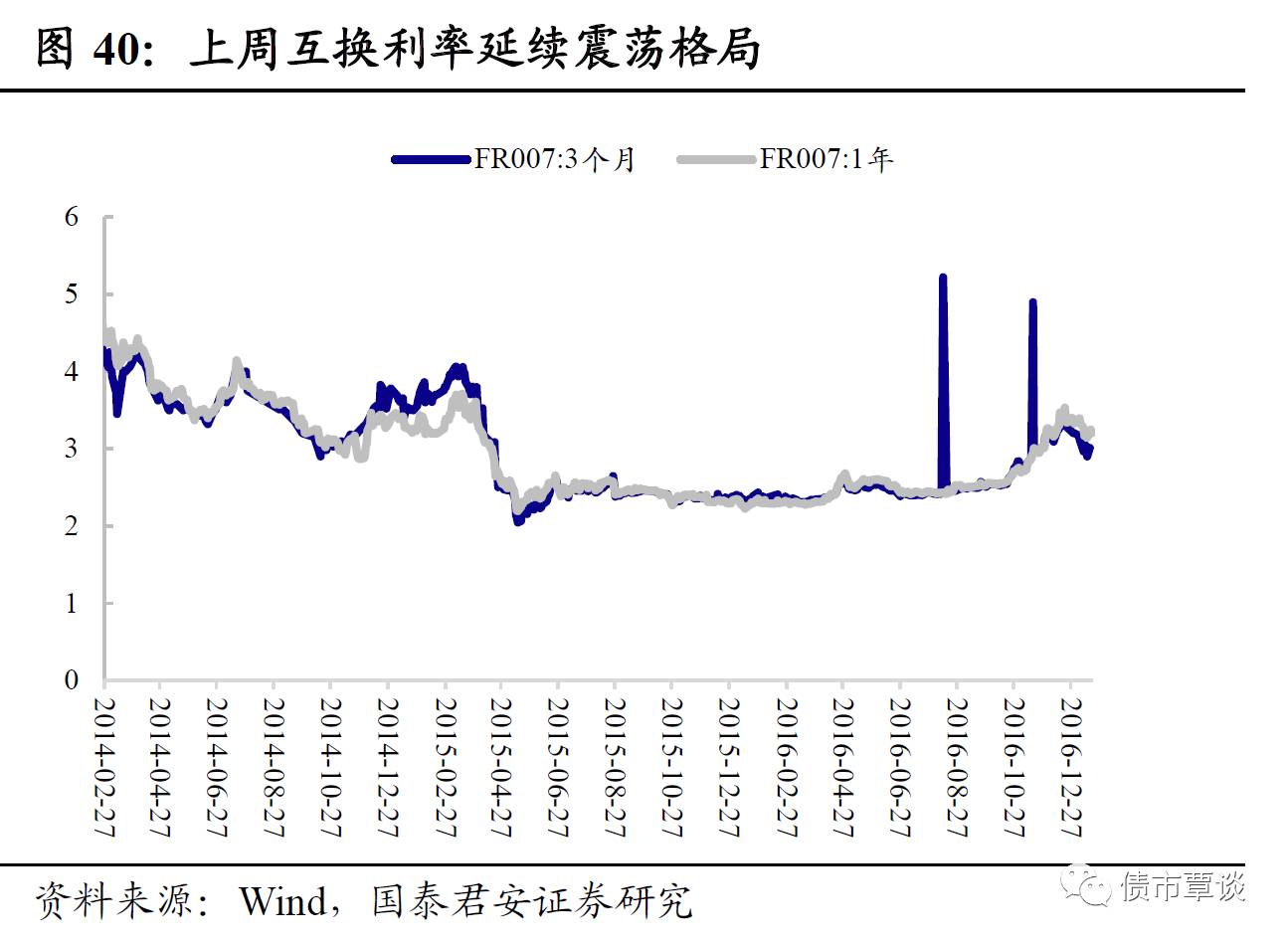

国债期货大幅下跌,IRS利率震荡走高。上周国债期货受“央行加息”影响,大幅下跌。TF1706收于97.47,累计变动-0.40%,T1706收于93.495,累计变动-0.82%。上周互换利率持续震荡,资金面短期波动,央行连续“加息”,流动性预期也随之趋紧。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!