港股连续多日的大涨,大象飞舞,熟悉的牛市味道激起了各路的做多热情。单边行情下,人会变得不理智,此时应如何选股?

在巴菲特的思想体系中,牛市的选股思路应是这样的:

1) 在牛市选取被市场低估的行业

2) 对行业的本质非常了解,选择有优势的行业

3) 选择优势行业中具有巨大增长潜力的公司,而且清楚公司真正的增长源泉

4) 在优势的行业中选取具有竞争优势的公司

5) 在股价低估时买入

6) 好的管理层,而且管理层持股,公司治理好

……

对照以上思路,一只小市值股票走进我的视线——俊知集团。

>>>> 一:公司简介

江苏俊知技术有限公司,其是江苏省优秀民营企业,中国通信设备技术供应商十强。从市值看,俊知集团是个很小的企业,但麻雀虽小五脏俱全,目前俊知集团形成了以“移动通信、光通信、传感、智慧工业”四大板块为主的产业链。

产品包括射频同轴电缆、漏泄同轴电缆、阻燃软电缆,新型电子元器件等等。广泛应用于移动通信、传输系统中。产品供货三大电信运营商——中国移动、中国联通、中国电信以及国内最大通信设备商中兴通讯、华为。

技术实力不俗,先后主持制定了75%以上的通信天馈系统国家及行业标准,公司移动通信射频馈线连续六年全国第一,电子元器件产品入选“中国电子元器件百强企业”排名在第14位,位居国内射频器件制造商之首。获得国家3G建设与创新成就奖(行业仅华为与俊知)”、“无线通信十大馈线厂商第一名”。

通信行业在十三五规划中被提高到战略部署,国家将大力发展新一代信息技术,强力推进5G进程。通信行业的基础建设又将迎来一波投资高峰,遵从光纤铺设-基站建设-天线架设-通信设备覆盖-增值服务的路径进行。设备覆盖阶段已经箭在弦在了。

我们可以看到主营光纤光缆的长飞光纤已经走在星辰大海的路上。基站基建服务的中国通信服务也不甘寂寞,做基站天线的京信通信也已先“走”为敬。

总体来看,通信行业发展是稳健向上的,只是现在是4G和5G过渡的断档期,运营商都不敢下重注,暂时减小了基建的投资。5G时代对基站的需求剧增,这时候需要找的就是行业发展还未反映在股价上的股票。俊知集团主营的馈线正是基站离不开的部分,连接接收天线和接收器线缆。次营业务光缆,随着宽带中国和光纤到户政策的逐渐进行,通信网络需求日益提升,俊知集团必将受益。

>>>> 二:经营状况

俊知集团的主要客户为中国三大电信运营商——中国移动、中国电信、中国联通,通信设备生产商中兴通讯、华为。2016年中报显示,集团与中国联通所有31家省公司、中国移动31家省公司中的27家以及中国电信31家省公司中的26家保持业务关系,实现了中国铁塔24家省公司的供货。

年报可以看到净利润逐年增长,唯一的例外出现在2015年,利润下降的原因在于铜价下跌以及增加了拨备——公司产品定价采用成本加成定价法,虽然销售量增长,但产品价格下降导致利润下降。

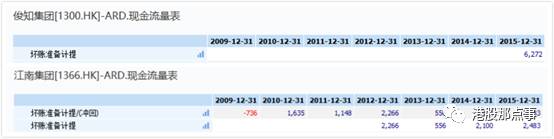

经营现金流相对紧张,主要原因在于应收账款数额巨大。

应付账款较小,说明其处于产业链中游,对上游的议价能力较弱,生活已如此艰难,公司对股东依然一片深情,从2012年上市以来,一期不拉进行派息分红,派息率约4%。

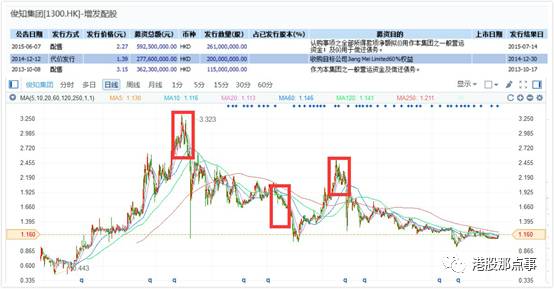

2013年起的三年进行了两次配售和一次代价发行,与市价齐平,资金用于偿还银行债务和用作营运资金。收购Jiang Mei Limited 60%权益,从而获得光缆制造商俊知光电52.5%权益,进军光缆业务,此项业务增长强劲,2016年已增长为公司第二大业务,营收占总营收的29.2%,综合分红和配股行为来看,公司非老千。

注意到2014年进军光纤业务,而这之后的2015、2016两年均是运营商进行大规模集采阶段。节奏踩的比较准也与公司高管的行业经验不无关系,蒋唯、钱利荣在1996年12月至2003年6月期间,为江苏亨通线缆有限公司(江苏亨通)的总经理、副经理,有着超过20年的行业经验。

年报透露与主要客户按照招标结果签订的协议框架中,主要产品定价均与原材料如铜价和光纤价格挂钩,降低了原材料价格波动对毛利率的影响。目前全球两大铜矿供应中断,铜价突破两年新高,中国移动集采又造成光纤价格上涨,公司产品采用成本加成定价法,产品利润会相应增加。

在这样的预期下,股价为什么萎靡不振,没有反映?

>>>> 三:财务情况

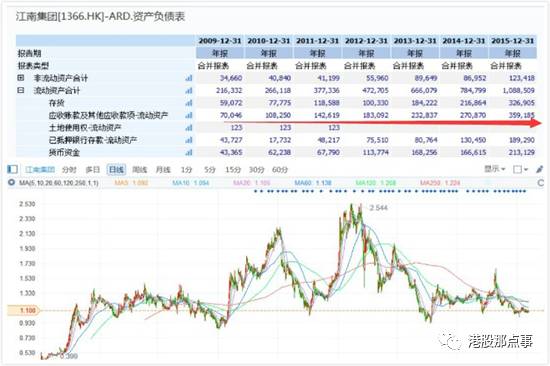

其实在港股有很多类似公司同命相怜,比如同做电缆的江南集团。因为行业性质原因,下游客户多为国企央企,拖延账款的事情时有发生,造成了巨量的应收账款。

在会计法则中,应收账款也是非常容易造假的地方,两地对应收账款存在认知差异,港股投资者避之不及。

比如财报非常不健康的前海健康。净利润依靠虚增的应收账款,做的非常好看。当实际亏损罩不住了就破罐子破摔,干脆洗个大澡,一次亏个够,为未来提高业绩做好准备。最后知道真相的“我”眼泪掉下来。

还有公司,对长期收不回账款计提巨额坏账准备,使该年利润大幅减少。第二年度又将上年计提的坏账准备转回大部分,一举扭亏为盈。如此种种,不胜枚举。

回头看俊知集团主要客户为三大电信运营商,形成实质性坏账概率较小。相比江南集团,俊知的应收账款相对来说是有保障的。

与之形成强烈反差的是A股应收账款的问题常常多数情况下被看作是企业营收高速增长带来的小问题。

看到这曲线,不知道离开了亨通来到俊知集团的两位高管做何感想,14年后亨通股价翻了逾25倍,而俊知集团的股价坐上过山车,没有多大起色,市值相比也差了许多。江南集团早已动了私有化的心,价格现在还没谈拢,条件好很多的俊知是不是有私有化回A股的冲动?

>>>> 总结:

近期港股大涨,许多没上车的都跃跃欲试,要知道细水长流的南下资金才是最可怕的,沪港通和深港通机制的设立,好像不同高度水槽之间的导管,由于估值水平不同引发的大资金的缓慢流动最终会导致总体水平的动态均衡,最后的表现就是港股A股化,A股港股化。

对于低估值的俊知集团,可能继续维持在现有低估值水平,或者由于资金追逐大票,导致更为低估。时间是最好的良药,且看行情如何演绎。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·