如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆

18616532999

/周尔双/朱贝贝/黄瑞连/严佳/罗悦

18502542232

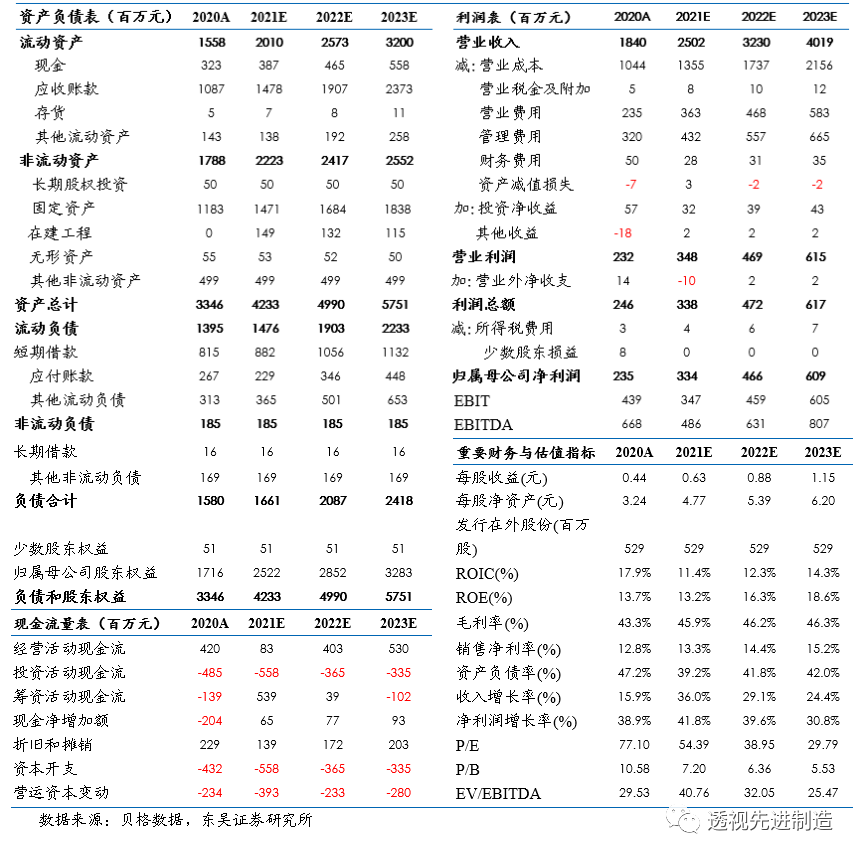

公司2020年营收18.40亿,同比+15.88%;归母净利润2.35亿,同比+ 38.92%,高于我们此前预期(净利润1.88亿)

,主要系非经常性损益增加(如中安广源并表增加投资收益0.50亿元);扣非后归母净利润为1.48亿,同比+14.93%。Q4单季收入达8.06亿,同比+36.18%;归母净利润达1.56亿,同比+57.46%。为推动公司非公开股票顺利发行,公司拟不派发现金红利,不送红股,不以资本公积金转增股本。

分业务来看:

(1)传统优势板块:

2020年业务计量/可靠性与环境/电磁兼容业务收入分别为7.03亿/7.31亿/2.47亿元,分别同比+6.97%/ +16.04%/-8.02%。

(2)新兴培育板块:

2020年环保检测/食品检测/化学分析业务收入分别为1.57亿/1.53亿/1.21亿,分别同比+5.56%/ +23.18%-1.08%。

大客户及大项目取得突破:

2020年公司新增沃尔沃、华晨宝马等认可,与华为海思、中芯国际等高端大客户合作加深,承接食品抽检、生鲜乳抽检等国家级项目。

2020年公司综合毛利率为43.27 %,同比-3.11pct,全年毛利率逐季回升;归母净利润率12.79%,同比+2.12pct,盈利能力持续改善;

期间费用率降至32.80%,同比-2.55 pct,其中销售/管理/研发/财务费用率分别同比-1.39/+0.72/-0.46/-1.42 pct,管理费用率提升,主要系公司Q4合并安广源增加管理费用0.15亿元。随着盈利实验室增多,固定成本分摊至更多单元,我们认为公司期间费用率具备长期下行空间。

2020年公司经营性现金流净额4.20亿元,同比+146.49%,主要系检测行业商业模式优异,检测客户往往采取预付款形式,叠加公司经营回款改善,现金流大幅高于净利润。

3

第三方计量检测龙头,高支本开支支撑内生高速增长

根据公司年报,2019年国内检测行业规模3225亿元,同比+14.75%,连续多年两位数增长。公司作为一站式计量检测平台,在全国主要经济圈拥有50多家分子公司。2017-2019年公司计量业务收入市占率由3.84%升至5.35%,市场份额持续提升。

公司计划2021年技改投入4.31亿元,资本开支继续维持高位,未来有望抢占更多细分赛道先机。

我们预计随着国内第三方检测市场发展、龙头份额提升,公司有望维持两位数以上收入增速。考虑到疫情后下游检测需求持续修复,我们将2021-2022 年EPS由0.47/0.72 元上调至0.63/0.88元,预计2023年EPS为1.15元,当前市值对应2021-2023年PE为54/39/30倍,维持“增持”评级。

业务开拓不及预期;并购整合风险;品牌公信力下降风险。

广电计量三大财务预测表

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名