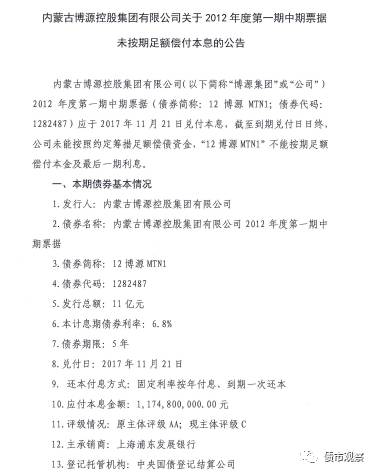

11月21日晚间,博源控股公告称,“12博源MTN1”应于2017年11月21日兑付本息,截至到期兑付日日终,公司未能按照约定筹措足额偿债资金,“12博源MTN1”不能按期足额偿付本金及最后一次利息,构成实质性违约。

最近债券违约风波不断,昨日亿利集团中票技术性违约刚平息,小债(ID:bondreview)发现内蒙古博源控股集团有限公司(以下简称:博源控股)又出现了中票实质性违约。

11月21日晚间,博源控股公告称,“12博源MTN1”应于2017年11月21日兑付本息,截至到期兑付日日终,公司未能按照约定筹措足额偿债资金,“12博源MTN1”不能按期足额偿付本金及最后一次利息,构成实质性违约。

违约前早有先兆,11月14日下午博源控股公告称,由于目前公司资金紧张,“12博源MTN1”到期兑付存在不确定性。据悉,“12博源MTN1”发行金额11亿元,期限5年,兑付日为11月21日,应付本博源控股息金额11.748亿元。

2012年11月19日“12博源MTN1”在银行间市场发行时,中诚信国际信用评级有限责任公司(以下简称:中诚信)根据信用状况分析曾给与信用主体AA,评级展望稳定,信用等级AA。

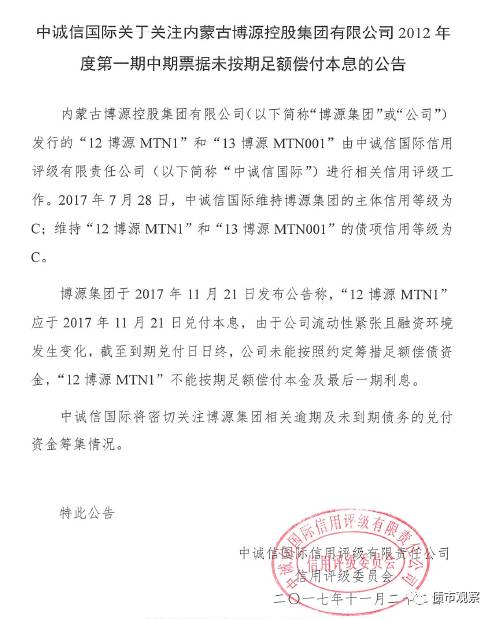

2016年4月20日,中诚信首次将博源控股及“12博源MTN1”和“13博源MTN001”列入评级观察名单。2016年7月29日,中诚信跟踪评级报告称,继续维持公司AA主体信用评级,但将评级展望调整为负面,撤出信用评级观察名单。

2017年7月28日,中诚信国际维持博源集团的主体信用等级为C;维持“12博源MTN1”和“13博源MTN001”的债项信用等级为C。

关于本期债券未按期兑付原因,博源控股在公布的违约公告中也显示:“由于公司流动性紧张且融资环境发生变化,公司未能按期筹措资金。”

2016年前三季度,博源控股亏损1.84亿元,经营活动净现金流4.16亿元,同比下降49.14%;同期末,资产负债率处于70.40%的较高水平。此后,博源控股遭中诚信连续下调主体评级与债券评级。

博源控股是违约惯犯

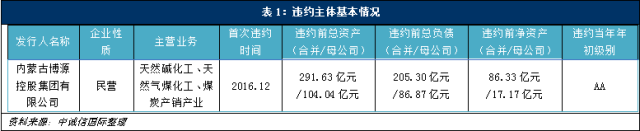

据了解,博源控股是总部位于内蒙古自治区鄂尔多斯市的民营企业。公司股权较为分散,第一大股东戴连荣拥有公司15.3%股权,为公司实际控制人。公司所处行业为化工,是一家以天然碱化工、天然气煤化工、煤炭产销产业为主体,以资本经营和石化物流为辅的企业集团。

公司官网

博源控股除“12博源MTN1”出现违约外,公司于2016年12月首次发生债券违约,随后在2017年2月再次发生债券违约。

截止2016年9月底,博源控股总资产为291.63亿元,总负债205.30亿元,所有者权益86.33亿元,其中母公司总资产、总负债以及所有者权益分别为104.04亿元、86.87亿元和17.17亿元。

2016年博源控股曾发行了两期超短融资券,“16博SCP001”与“16博源SCP002”。两期超短融资券兑付日分别为2016年12月3日和2017年2月3日,到期均未能按期足额偿付。

2017年7月20日,博源控股公告称,公司通过多途径努力筹措资金,已于2017年7月14日完成兑付“16博源SCP002”的本息。“16博源SCP001”兑付仍然未果,公司称,将继续努力筹措资金。

2017年10月31日,公司披露“16博源SCP001”违约后续进展时仍表示,正在努力筹措资金,协商债券后续偿还计划,仍然未给出具体偿债时间。

目前博源控股未到期债券余额共计19亿元人名币,除了即将到期的“12博源MTN1”11亿元外,还有“13博源MTN001”的8亿元也尚未到期,到期时间为2018年7月18日,还尚存时日。而距离“12博源MTN1”兑付时间不到一周,兑付风险加大。

博源控股违约原因分析

对于接连的大额度违约,小债(ID:Bondreview)在这里剖析一下其真实的原因。

行业景气度下行,经营持续亏损。公司主营天然碱化工、天然气化工、煤炭采选业务及煤化工业务,均属于强周期性行业,主要产品包括纯碱、小苏打、甲醇、煤炭和尿素等。受甲醇装置停产和煤炭行业不景气影响,2015年以来公司经营性业务持续亏损,营业利润主要依赖于处置公司股权资产产生的投资收益。2016年以来公司投资收益大幅回落,营业利润也开始转负。至2016年三季度,累计亏损0.69亿元。

债务负担重,结构不合理,面临较大的集中偿还压力。2011年以来,公司资产负债率整体呈现上升趋势。至2016年半年末,公司资产负债率达到75%,2016年三季度,受控股上市子公司定向增发成功影响,资产负债率有所回落,但也仍在70%以上。公司负债以有息债务为主,违约前占比在70%到80%之间,而有息债务中又以短期债务为主,占比在60%到70%之间。2016年12月至1月公司面临较大规模的债券及银行贷款到期,集中偿付压力大幅上升。

受对外担保风险大、资产质押占比高影响,公司再融资能力受限。一方面,公司抵质押资产规模占净资产比重较高,另一方面,由于公司对外担保出现逾期,同时面临其他合同纠纷,导致涉诉,并被司法冻结相关银行账户及受限资产占比高,公司再融资能力受限。

母公司现金枯竭,资金链条紧张。截止2016年三季末,公司合并报表上显示现金及现金等价物余额为38.69亿元,但母公司本部的现金及现金等价物规模仅0.74亿元,而母公司所需要偿还的短期债务规模却超过26亿元,现金流对债务的覆盖程度非常低,表明母公司本身的资金链条非常紧张。

从违约后续处置来看,根据浦发银行发布的最新公告,10月20日,内蒙古自治区银监局主持召开了博源集团的债券兑付沟通会,在会上博源集团通报了存量债券兑付的初步方案,其中参会中持有份额较大的持有人表示同意博源集团的兑付方案,部分债券持有人表示需进一步协商。

由此来看,发行人和部分债券持有人已经就债券兑付方案有了初步共识,因此该分析师认为博源控股因为债务问题而破产重组的可能性比较小,而会进一步加强与债券持有方的沟通协调,通过自主协商方式来处置违约债券。