(以下仅为个人想法和观点,不代表机构意见)

1

、10月末超储率?

①10月末超储率测算

10

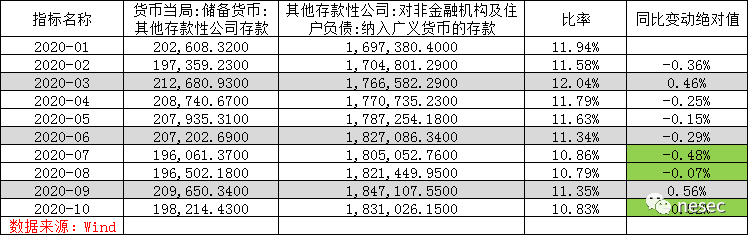

月末流动性紧张,当日隔夜R达2.9179%,为2019年7月下旬以来最高,较前日隔夜R上行约70BP且隔夜R与隔夜DR利差约62BP,该利差是有DR以来99.6%历史分位数高值。

鉴于6月以来无降准,故法定准备金率平稳,可认为银行体系的准备金率边际变化等于其超额准备金率变化,以Wind数据库中“其他存款性公司:对非金融机构及住户负债:纳入广义货币的存款”作为分母、以“货币当局:储备货币:其他存款性公司存款”作为分子求得比率,则可得9月至10月的该比率变动为负0.52%。鉴于央行3季度货币政策执行报告中提及3季度末超储率为1.6%,可合理估计10月末超储率为1.08%。由下表可知,理论上讲10月末超储率与8月末应类似(央行2季度货币政策执行报告中提及2季度末超储率为1.6%,该法算出8月末超储率约1.05%)。(Wind数据库中数据来源为央行官方网站公布数据)

②未来超储率猜想

由上表可知,一季度季末月3月和三季度季末月9月的超储率相比变动值均为正,即代表该两季末月均有超储率的回升。鉴于6月为二季度季末月且为货币政策微调转向期的起始,故6月超储率相比变动值为负可以理解。考虑到11月末异常宽松,大胆预测该规律同样适用于本季度,但应为年末超储率相较10月末有回升但不及11月末水平。

2

、央行3季度货币政策执行报告中贷款加权平均利率详解

①

相比变化

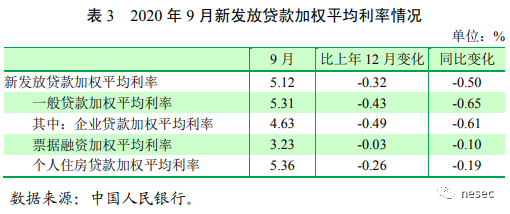

央行3季度货币政策执行报告表示“9月,贷款加权平均利率为5.12%,其中一般贷款加权平均利率为5.31%、企业贷款加权平均利率为4.63%”,对比2季度货币政策执行报告中“6月,贷款加权平均利率为5.06%,其中一般贷款加权平均利率为5.26%、企业贷款加权平均利率为4.64%”表述,9月相较6月贷款加权平均利率上行6BP、一般贷款加权平均利率上行5BP、企业贷款加权平均利率下行1BP。

②涵属关系和定义

由上表可知,企业贷款属于一般贷款范围,而贷款加权平均利率计算范围包括三项:一般贷款(含企业贷款)、票据融资和个人住房贷款。

其中,贷款加权平均利率是自2019年1季度起,由非金融企业及其他部门贷款加权平均利率更名而来,并在原有非金融企业及其他部门贷款(含一般贷款、票据融资)加权平均利率的基础上,增加个人住房贷款(不含公积金贷款)加权平均利率,较为全面地反映了实体经济部门从银行获得贷款融资的成本。

一般贷款是不含票据融资、融资租赁、垫款、委托和信托贷款的贷款。

票据融资是银行业金融机构通过对客户持有的商业汇票、银行承兑汇票等票据进行贴现提供的融资。

③贡献因子分解

之所以厘清范围重要,是因为初读央行3季度货币政策执行报告时容易产生一定误解:如前所述,9月相较6月贷款加权平均利率上行6BP、一般贷款加权平均利率上行5BP、企业贷款加权平均利率下行1BP,而央行3季度货币政策执行报告原文为“其中,一般贷款加权平均利率为 5.31%,比上年 12 月下降0.43 个百分点,同比下降 0.65 个百分点;企业贷款加权平均利率为 4.63%,比上年 12月下降0.49 个百分点”又将一般贷款和企业贷款放到貌似平等位置,引人生疑“为何企业贷款加权平均利率下行且一般贷款加权平均利率仅上行5BP的情况下能使得贷款加权平均利率上行6BP?”

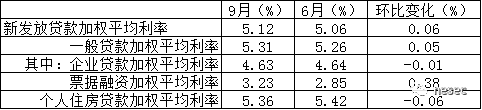

厘清涵属关系后,根据央行2、3季度货币政策执行报告可得下表:

由上表

可知,9月相较6月贷款加权平均利率上行6BP的主要贡献项为一般贷款加权平均利率和票据融资加权平均利率的上行。

其中,票据融资加权平均利率上行幅度达38BP,而6月相比3月的该变动为负9BP,故该表内数据其实隐含说明了央行三季度着重打击金融空转(票据融资配套结构性存款套利)的力度和结果。

但是,即使抛开票据融资加权平均利率贡献的上行幅度不谈,9月相较6月贷款加权平均利率上行6BP、一般贷款加权平均利率上行5BP亦是客观事实。

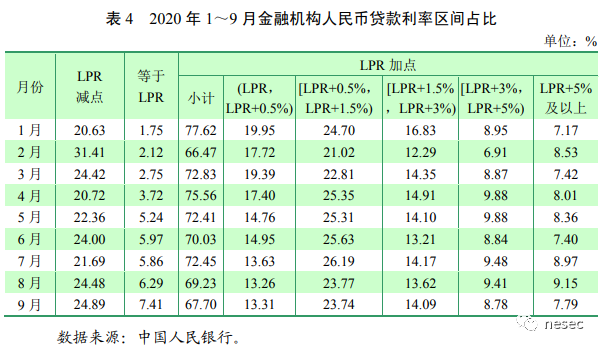

④思考1:人民币贷款利率区间占比变动说明什么?

已知9月相较6月贷款加权平均利率上行6BP、一般贷款加权平均利率上行5BP,由上表可知,金融机构人民币贷款利率区间占比方面,9月相较6月LPR减点区间比例变动极小而LPR加点区间比例有明显下降。初步看来和贷款加权平均利率、一般贷款加权平均利率的上行客观事实有所违背,对于此笔者有如下想法:

在LPR挂钩MLF利率的现行框架下,今年初以来调降OMO、MLF利率并对LPR下降做出贡献的过程也是对银行体系利差进行压缩的过程,因为MLF仅代表银行体系负债的极小部分(数个百分点以内),故MLF利率的调降对银行体系负债成本下降的直观贡献极小,而对应挂钩LPR的下行则代表银行体系重要资产端贷款的利率下行。

有压缩就有弹性,银行体系也有一定程度上合理保持利差的诉求,在LPR减点区间部分的贷款应多为优惠性质、政策性质的贷款,相应无法体现银行体系的利差要求,同时其规模和利率也均应较为刚性,而在LPR加点区间部分的贷款或可适当体现银行体系的合理利差要求,故银行在三季度(二季度以来再无OMO和MLF利率的调降)有合理摆布市场化贷款资产利率的诉求,相应体现为LPR加点区间部分贷款比例下降但LPR加点区间部分贷款利率或有上扬。

此外,如笔者在前期《202011272020年三季度货币政策执行报告简读》中提及,6月当属本年最宽松月之一,且是货币政策微调转向期的开端,本年内OMO和MLF利率的调降早在6月前已完成且6月后无新发生,故6月至9月的第三季度内不仅无任何可对LPR下行进行贡献的决定性力量,反而由于流动性的边际收紧和资金利率的走高而带来银行体系成本提高。相应的,LPR报价为MLF利率之上由银行体系再加点报价形成,而贷款作为银行体系的重要资产端,其利率也必然反映银行体系成本上升压力,故9月贷款加权平均利率较6月上行是有一定必然性的客观结果。

⑤思考2:是否可对应到央行当下和未来的操作中?

2020

年11月30日,央行新做2000亿MLF和1500亿OMO,合计净投放3100亿,在投放时点和投放量方面均超出市场预期。

笔者认为,央行开展11月末操作的部分考量或为平抑同业存单发行利率以引导贷款加权平均利率下行,具体逻辑原理如思考1所述。11月初以来,同业存单发行利率一路走高,1年期国股行同业存单发行利率从3.2%上行至3.35%左右,且有继续加速上行、更远偏离MLF一年期利率的趋势,与央行3季度货币政策执行报告“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”的表述有所不符。11月30日央行净投放3100亿后,1年期国股行同业存单一级市场发行利率即刻出现20BP左右显著下行,二级市场交易利率亦是如此。11月末央行新做2000亿MLF平抑同业存单发行利率后,对应也给贷款加权平均利率一定下行空间,同时在某种程度上向市场传达一定信号,料在央行4季度货币政策执行报告中或能看到贷款加权平均利率较3季度末的下行。

3

、央行11月末操作还有何解?

除前述原因外,笔者认为央行开展11月末操作或许更多考量是从流动性角度对信用风险事件冲击进行维稳和预防,前期相关金融委会议和国家高层要求不再赘述,如果从这个角度出发:

①

或有后续信用风险事件冲击仍大的隐忧,需多加谨慎提防,“Fly to quality”角度来看利率债或有利好持续;

②

已知永煤等信用风险事件冲击和央行相关反应为客观事实(二者中间或有莫名原因导致的时滞),可合理预计,一是后续信用风险事件冲击可能性或仍有,二是央行继续流动性维稳仍有可能。资金利率角度或有利率债利好。

今日对王博一句话深以为然,“如果觉得3.5%是顶,那么3.3%是否可以开始配”,当前是否出现了短期较好窗口呢?非专业,姑妄言之。

4

、斗胆预测

短期来看:

①

11

月初起笔者即持年内财政支出将对银行间市场流动性水位有较大支撑的观点。11月来看,除却11月末央行投放操作外,其实财政支出对银行间市场流动性水位的提高效应已有所显现,考虑疫情后置等影响后,预计12月财政支出仍将有明显效果。出于此,大胆猜测12月月中MLF操作量将不高于6000亿。当然,12月7日月内第一次MLF到期时央行的对应操作将是重要观察事件,维持此前“仅公开市场操作逆回购小量,且操作量或在当日公开市场逆回购到期量上300亿内”的判断,具体当日的操作将代表在央行维稳流动性方面考虑的延续性并影响到后续相关判断。

②

12

月内流动性并非将一马平川,短端资金利率上行可能会比想象中来得更迅速,预计隔夜DR或会阶段性回到2%至2.2%位置,但年末流动性应无虞。

中长期来看:

①

根据央行3季度货币政策执行报告,笔者的解读是未来经济继续增长、货币政策略偏紧平衡、宏观杠杆率维稳三者同时出现应是大概率事件。考虑到目前经济增长无法证伪且数据向好、货币政策和对应操作确有波动但并未发生降准等有中长期影响的信号性事件、宏观杠杆率维稳要求应属严格等方面,笔者认为,无法认定央行11月末操作是货币政策的再一次微调转向,也无法单单依据央行11月末操作来认定明年的流动性紧张或宽松程度,故继续持明年流动性平衡略偏紧、央行相机抉择但对宽松措施将极为谨慎的判断。

②

出于银行体系准备金压力考虑,年内无降息降准但明年降准置换MLF概率趋高。

配图一张小猫咪