更多、更及时的干货内容,请关注扑克投资家网站

文 | 王剑雨 郭敏 周航

来源 | 广发证券

编辑 | 扑克投资家,转载请注明出处

一、味精:常见调味品,产能集中在中国

味精是常见的调味品,其化学名成分主要是谷氨酸钠。最早由日本东京大学教授从海带中提取,命名为“味之素”。现在已经广泛用于家庭和餐厅佳肴调味、工业食品加工。现代的味精生产主要以粮食(玉米、小麦、大米等)为原材料,经过微生物发酵提纯制得到。

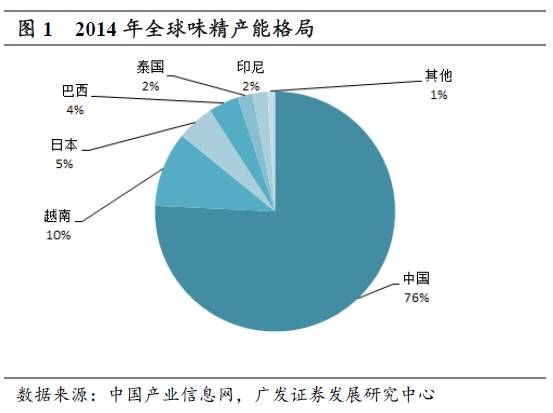

味精产能主要集中在中国。我国味精行业规模化发展始于上世纪80年代,目前中国成为味精的第一大生产国和消费国。中国改革开放后经济发展迅速,由于国家产业政策的扶持和市场需求的扩大,行业产能不断扩大。90年代后,我国就成为第一大味精生产国,2014年,全球味精产能75%集中在中国。

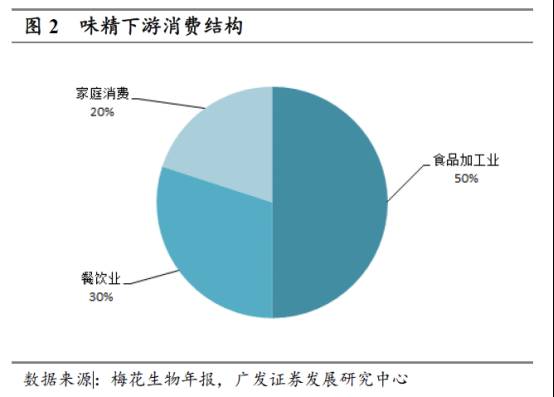

下游工业食品加工消费占大头。从味精的下游客户来看,下游主要有三类市场:工业食品加工、家庭消费和餐饮业。家庭消费和餐饮业主要用于日常菜肴烹制,工业上味精作为食品添加剂使用,如方便面、肉制品等。工业食品加工消费份额最大,占比为50%左右。其次为餐饮业和家庭消费,占比约为30%和20%。

二、玉米:库存仍是压制价格的重要因素,玉米价格洼地值得关注

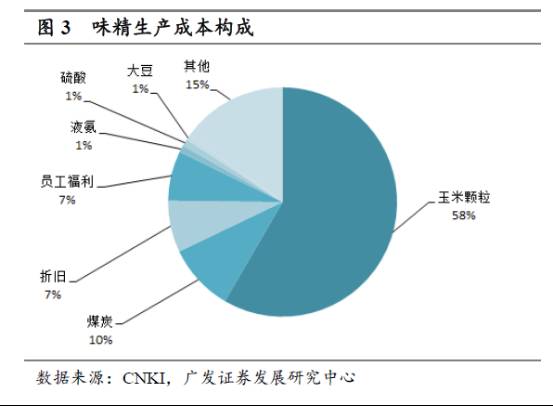

味精生产中,玉米是其中成本占比最大的环节,单吨味精消耗2.2-2.3吨玉米,所以,研判玉米对研判味精有着深刻的指导价值。由于味精行业的格局良好(呈现双寡头格局),所以,一方面,若玉米价格上行,将为味精价格的上行提供支撑;另一方面,若玉米价格持续低迷或者下行,味精价格的下降幅度有望低于玉米价格的下降幅度,相关企业将享受价差扩大带来的业绩增厚,这已经体现在阜丰集团和梅花生物2016年的业绩当中。

1) 全球:玉米库存持续攀升,玉米价格低位运行

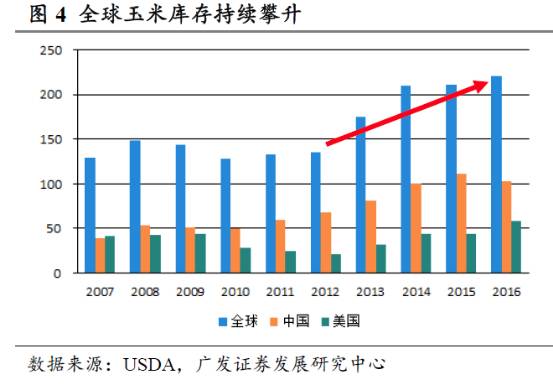

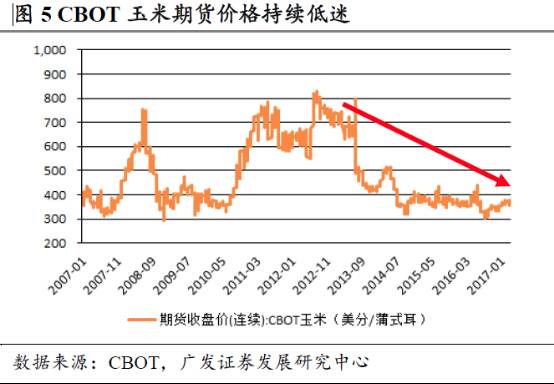

全球玉米库存持续攀升。从全球范围看,USDA的统计数据显示,过去十年,全球玉米库存呈现持续上升的趋势,尤其自2012年以来,全球玉米库存量攀升了一个台阶,2016年全球玉米库存达2.21亿吨,相比于2010年1.28亿吨的低点几乎翻番。

由于全球玉米库存的持续攀升,相应地,全球玉米价格持续低位运行。从CBOT玉米期货价格近10年来的走势可以看出,价格从2013年前后开始明显下跌,并且陷入持续的低迷,这与全球玉米库存上升的周期是基本一致的。

2) 我国:玉米库存消费比高位,国内外价差开始逆转,黑龙江、内蒙古为价格洼地

我国库存消费比仍在高位。由于我国玉米临时收储政策的实行,以及全球农产品价格下行的背景下,国内玉米收储价格依然维持较高水平,国内外玉米价格倒挂等原因,我们玉米库存持续攀升,玉米库存维持高位。中国汇易的数据显示,我国玉米库存消费比从2009年的21.3%飙升至2015年的176%,虽然2016年略有回落至164%,但库存消费比依然维持高位。

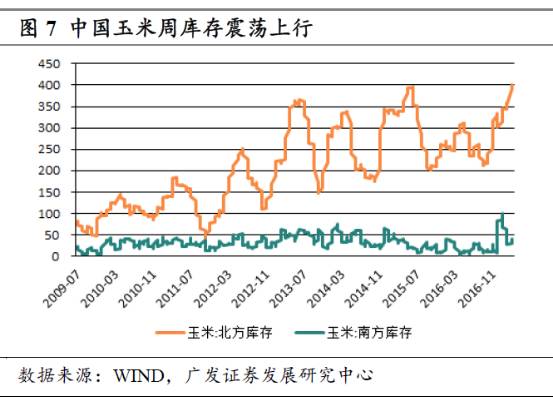

从更高频的周数据来看,我国玉米库存尤其是北方玉米库存呈现明显的周期性趋势,并且目前的周库存处于2009年下半年以来的高位。随着我国玉米临时收储政策的取消,以及今年重点提出的农业供给侧改革的持续推进,玉米深加工的不断发展,天量的玉米库存迎来缓解的利好,玉米库存的压制有望长期得到缓解。

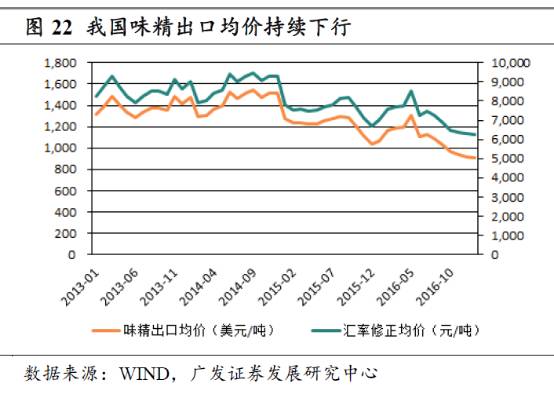

国内玉米现货价开始低于进口到岸完税价。2013年以来,我国玉米现货平均价高于进口玉米到岸完税价的现象一直存在,并且价差最大的时候超过1000元/吨。随着进口玉米价格的回暖,以及国内玉米价格的持续下跌,2016年底开始,这个趋势得到逆转,国内玉米现货价开始低于进口到岸完税价,目前价差在100元/吨左右。国内玉米价格相对便宜,无疑直接利好玉米深加工企业,比如味精、饲料添加剂、乙醇等企业,而且成本的价格有利于增强玉米深加工产品的出口竞争力。

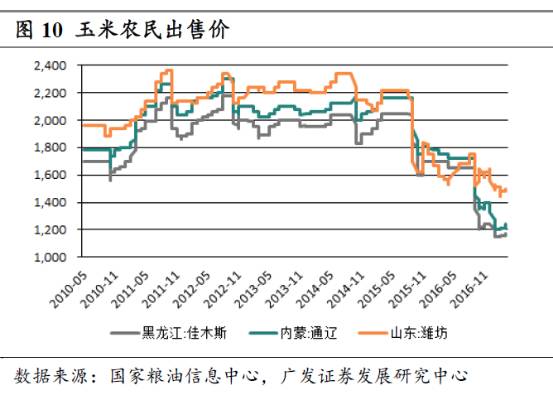

黑龙江、内蒙古等地的玉米有价格优势。由于地理位置差异,造成玉米的生产条件、产品品质等会有所区别,所以全国玉米价格的区域差异明显。无论从粮库收购平均价,还是农民出售价格来看,黑龙江和内蒙古是全国玉米价格的洼地,这就意味着,生产基地位于黑龙江、内蒙古的玉米深加工企业具有明显的成本优势。

3) 味精行业龙头均注重控制玉米成本

味精行业龙头阜丰集团和梅花生物在玉米成本的控制上均做出了实质性的效果。

阜丰集团通过大量收购内蒙古、黑龙江的低价玉米,控制玉米颗粒成本,显著地体现在公司的报表中。公司氨基酸分部的玉米颗粒单位成本由2012年的1994元/吨降至2016年上半年的1469元/吨,预计2016年下半年随着玉米价格的下降,公司玉米颗粒成本仍将进一步下降,这也体现在公司2016年业绩预增80%中。

梅花生物的味精生产基地分布在通辽(48万吨)和新疆(22万吨),所以公司通过丰富米采购结构来控制玉米的成本。公司债券募集说明书的数据显示,公司2015年玉米来源机构比2014年更为丰富,增加了低价的进口玉米,公司玉米成本也得到较好的控制。

三、供给端:三轮行业整合,致使集中度提高,寡头格局形成

1) 目前行业整体产能保持平稳

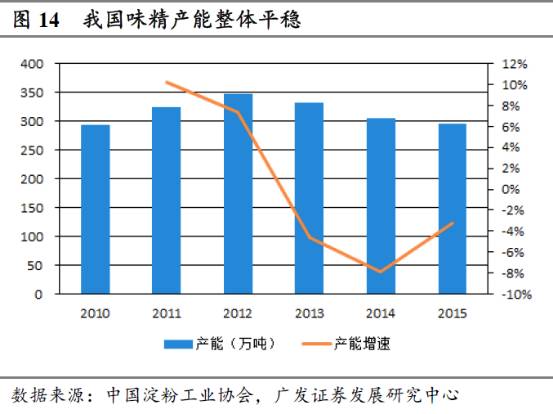

我国味精产能整体平稳。中国淀粉工业协会的统计数据显示,我国味精产能整体保持平稳,2010年全国味精产能为294万吨,随后行业产能经过小幅度的扩张和退出等波动后,2015年产能为296万吨,与2010年基本持平。随着行业龙头阜丰集团内部技改新增产能的释放,以及伊品内蒙古产能的预计投放,预计行业总产能将突破300万吨。

2) 行业经历三轮整合,寡头格局开始呈现

味精行业属于技术壁垒不高,但资金投入较大的行业,在市场整合前,全国大概存在200来家味精生产企业,行业集中度低,议价能力弱,容易造成恶性价格竞争。味精行业同时属高耗能污染行业,国务院发改委,国家环保总局曾经发布关于淘汰四类落后产能的通知,其中就包括味精行业。行业整合经历三个阶段,淘汰落后产能,行业集中度提升。味精行业经过了三轮的行业整合,时间分别是2003-2004年、2007-2009年和2011-2013年,行业.从200多家企业缩减到10多家主要企业。

第一轮整合:2003-2004年,味精价格上调难抵制造成本猛增2004年味精价格虽有上升但幅度很小,而生产味精的原辅料和能源,普遍价格上涨,另外高峰拉电,污染限产等都不利于发酵生产,这也影响到制造成本。文献资料显示,以99%味精为例,制造成本增加959元,而价格仅上调508元,消化能力不强的企业不然亏损。成本大幅上升使得当年味精行业经济效益大面积大幅度下降,在行业集中度低、价格战盛行的背景下,不少综合实力比较低的中小型企业被迫关停,退出行业。

第二轮整合:2007-2009年,环保政策趋严,优势企业发动价格战,引领行业重组味精行业高浓度有机废水污染严重,是行业突出的共性问题。发酵废母液或离交尾液是味精生产行业的主要污染源,于发酵废母液中含有残糖、菌体蛋白、氨基酸、铵盐及硫酸盐等。在味精生产行业,流程越长,生产的废水就多,水质差异也较大。食品工业废水属于有机废水,毒性不大,但会引起水体富营养化,而味精行业是食品工业中废水的排放大户,也是中国发酵工业的最大污染源。

文献资料的数据显示,2007年,国内味精行业每年所产生的高浓度有机废水总量为2850万吨,年COD生总量为142万吨,每吨味精产品产生高浓度废水15~20吨。2007年10月,国家发改委、国家环保总局发布关于淘汰四类落后产业的通知,味精赫然在列,按照国家政策产能在3万吨以下生产企业将逐步淘汰。2009年出台了限制年产能10万吨以下企业发展的政策,关闭小型味精厂,味精企业约30%~40%的产能退出市场。

在环保趋严的背景下,行业内优势企业引导味精价格下调,主动打响价格战,通过成本优势换取市场优势,引领行业重组和洗牌。这一轮价格战中,大批中小味精生产企业尤其是以外购谷氨酸生产味精的低毛利率、高污染企业迅速倒闭,行业集中度明显提升。

第三轮整合:2011-2013年,环保压力再次增加2011年是环保部发布味精国家环境保护标准《味精工业废水治理工程技术规范》,味精企业的工业废水处理工程面临新的“紧箍咒”。

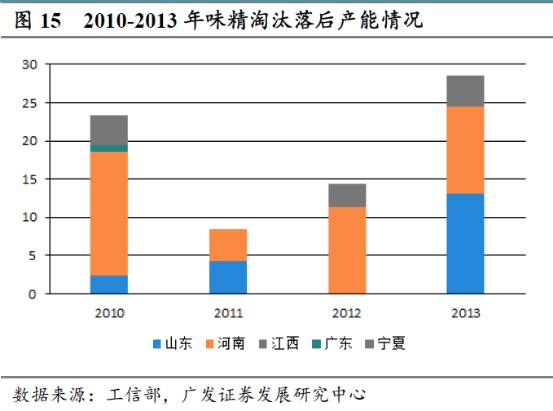

工信部网站的数据显示,2010年至2013年间分别淘汰味精行业落后产能18.9万吨、9.38万吨、14.3万吨和28.5万吨。行业集中度进一步提升,味精生产企业被压缩至十多家,逐步形成阜丰集团、梅花生物、伊品生物寡头割据的局面,行业CR3为75%左右,行业集中度非常高,寡头格局越发明显。

3) 行业壁垒决定寡头格局将延续

整套生产流程壁垒:味精的综合生产流程长,虽然技术壁垒不高,但是配套完整的生产流程设备具有较高的壁垒。在目前的行业格局下,若不配套完整的工艺流程和基础设施,不具备成本规模优势,无法作为新进入者与原有寡头竞争。

资金壁垒:以伊品生物公开转让说明书披露的数据为例,新建10万吨味精生产线且不配套需要的资金投入在2-2.5亿元,若算上热电等配套设施,新建产能的资金投入巨大。并且如果新增产能的量级不够,无法在规模成本上形成优势。

环保壁垒:如前所述,味精属于高污染行业,环保配套设施以及环保审批构成了环保壁垒。

原材料壁垒:味精的主要成本来源于玉米和煤炭,所以,抢占了玉米和煤炭价格洼地的企业,已经具备成本上的比较优势。新进入者想再去抢占相对低价的玉米等资源的难度将会加大。

所以,在行业壁垒面前,新增产能进入显得愈发困难,而原有寡头企业能够凭借自身积累的优势扩大在行业中的话语权。

四、需求端:保持平稳,出口或成为新的拉动因素

1) 需求保持平稳,食品制造业、餐饮业提供刚需

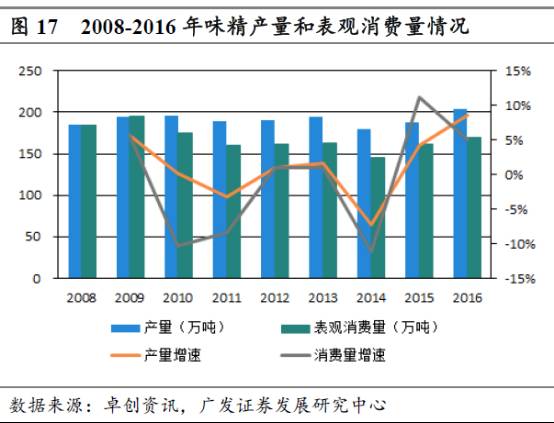

2008年至今,味精产量和表观消费量保持平稳,在经过2014年的下滑之后,味精行业的需求近两年重回正增长,其中,2016年味精产量达204万吨,同比增长8.5%,表观消费量169万吨,同比增长5%。

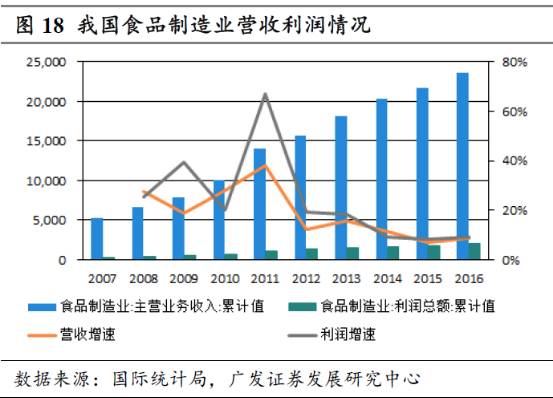

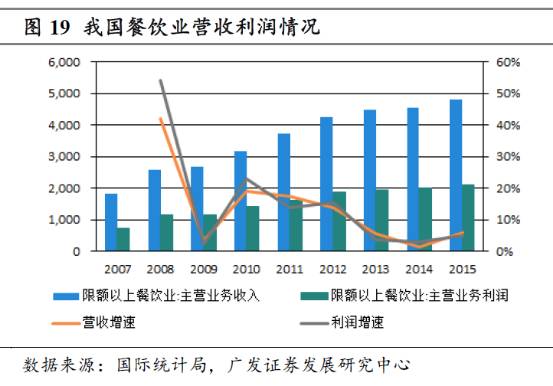

食品制造业和餐饮业的稳定增长为味精提供刚需。由于味精的主要下游需求为制品加工和餐饮业,所以这两个行业的景气度深刻影响着味精的需求。国家统计局的数据显示,2016年我国食品制造业主营收入达到2.36万亿元,同比增长8.8%,实现利润总额2000亿元,同比增长9.2%;餐饮业的营收利润也保持了不错的增速。食品制造业和餐饮业的稳定增长为味精提供刚需。

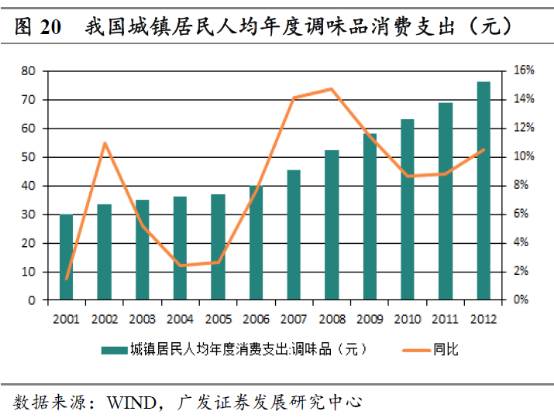

此外。随着居民的生活水平的提高,在居民消费升级过程中,消费者更加追求食品的口味和食物质量,调味品市场获得了快速发展的机会,调味品企业营业收入额在2012年至2015年保持年均10%以上的增速。在我国城镇居民消费结构中,调味品消费额从2000年的不到30元增长至2012年的76元。

2) 出口或成为需求新的拉动因素

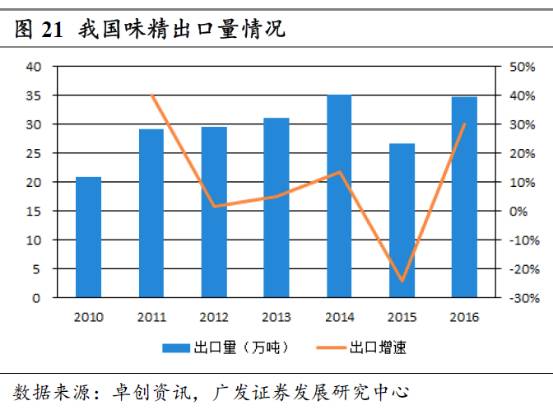

卓创资讯的数据显示,2016年,我国味精出口量达34.7万吨,在整体产量的占比超过15%,同比增加30%,出口对需求的拉动体现明显。

如前面章节所述,我国玉米现货均价已经开始呈现低于进口完税价的趋势,国内外价差的逆转有利于玉米的出口,加之人民币汇率的因素,味精出口有望成为拉动整体需求新的增长点。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容