事件:工信部等发布《超高清视频产业发展行动计划(2019-2022年)》,目标2022年我国超高清视频产业总体规模超过4万亿元。

点评:我们认为超高清视频时代受益主要是两个维度:1.超高清化终端需求提升和核心器件的国产化加速,2.超高清+5G带来大屏生态大发展

1. 智能高清视频:全球科技巨头都在布局的重要方向

人类获取外界信息约70%是来自于视觉,显示技术和图像视频工具的发展是人类提升信息交互效率的核心,国际科技巨头在显示/视频/tv/ar/vr领域投入大量研发,我们判断智能高清视频方向是未来全球科技产业重要浪潮。

2.规划出台,迎来超高清视频大时代

本次规划内容明确提出“4k先行、兼顾8k”总技术路线和2022年4k电视全面普及、超高清用户达2亿、超高清产业规模达4万亿元的目标,计划重点突破核心器件国产化,包括芯片、器件、面板、摄像机,同时提出探索5G在超高清视频传输里的应用,重点发展电视、文教、安防、医疗等行业的应用。我们认为该规划的提出,将对国内超高清视频生态产生深远影响,国内视频服务生态进入超高清时代。

3.华为发布电视,广电获5G牌照:5G+超高清解放大屏社交生态

由于内容端限制,国内TV大屏生态发展较缓慢,我们判断国内未来5G发展将对大屏生态有很大影响:(1)5G的高速和低延时和大屏的高效人机交互互相促进;(2)广电有望获得5G牌照,广电和5G的融合将对高清视频内容和服务分发有很大的推动;(3)华为有望于19年上半年推出TV产品,我们认为华为在5G、芯片、云计算等方面的技术优势将给华为电视在产品形态上带来重大突破和变革,迎来产业拐点。

4.硬件产品最先受益,上游核心器件国产化加速

超高清视频生态将加速发展,并且核心上游关键器件国产化有望加速,我们认为从视频数据流角度,输入(摄像头、光学器件等)、处理和存储(视频处理和存储芯片)、输出(显示屏幕、驱动芯片等)环节的核心器件将面临重大机遇。

5.超高清生态逐步成熟,将带动行业应用和内容服务大发展

根据规划,超高清内容和终端将加速渗透,随着5G生态的成熟,大屏领域特别是家用TV市场除了受益于高清化拉动tv换机需求,我们判断在社交相关应用场景将进入蓬勃发展期,例如家庭社交、在线教育、VR/体感游戏等交互类应用将快速发展,受益于高清化内容和5G社交应用生态。

6.投资建议:超高清硬件+超高清&5G生态两条线

我们看好智能视频科技浪潮以及5G和超高清视频驱动的大屏社交生态,建议关注相关受益标的:

(1)高清面板

:推荐

京东方A

和

TCL集团

,

(2)视频处理和存储芯片

:关注

韦尔股份

、

富瀚微、国科微、北京君正、全志科技、中颖电子、圣邦股份、兆易创新

;

(3)光学器件

:关注

欧菲科技、联合光电、水晶光电、联创电子、利达光电、永新光学、福晶科技

,

(4)高清电视

:关注

海信电器、创维数码、TCL电子

,

(5)高清商显

:关注

视源股份、利亚德、洲明科技

;

(6)行业应用

,安防关注

大华股份、海康威视、佳都科技、苏州科达

,文教娱乐关注

科大讯飞、三爱富

,工业制造关注

东方国信、宝信软件

,医疗健康关注

麦迪科技

,智能交通关注

四维图新

、

千方科技、佳都科技

;

(7)高清内容和服务

:

东方明珠、广电网络、捷成股份、天威视讯、贵广网络、华数传媒

。

风险提示:政策落地不及预期;新终端需求不及预期;5G发展不及预期

正文:

1. 智能高清视频:全球科技巨头都在布局的方向

我们一直强调,人类获取外界信息的方式约70%是来自于视觉,显示技术和图像视频工具的发展是人类提升信息交互效率的核心。从消费电子科技浪潮发展历史来看,过去经历过PC、功能手机、tv和笔记本以及智能手机迭代周期,我们判断下一个消费电子科技浪潮方向是智能视频。

这一点我们可以从国际科技巨头共同投入相关显示视频技术和终端得到验证:苹果的AR/VR硬件、Apple TV等,谷歌收购YouTube、布局Daydream等,Facebook收购Oculus VR,微软布局HoloLens,索尼的PlayStation VR等产品,我们判断智能高清视频方向是未来全球科技行业发展和突破的重要领域,产品形态和应用场景上将实现多元化发展。

2. 规划出台,迎来超高清视频大时代

3月1日,工业和信息化部、国家广播电视总局和中央广播电视总台关于印发《超高清视频产业发展行动计划(2019-2022年)》的通知

整体目标:按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。

到2020年,符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%;建立较为完善的超高清视频产业标准体系;中央广播电视总台和有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务,实现超高清节目制作能力超过1万小时/年;4K超高清视频用户数达1亿;

到2022年,符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%,4K频道供给能力大幅提升,有线电视网络升级改造和监测监管系统建设不断完善,实现超高清节目制作能力超过3万小时/年,开展北京冬奥会赛事节目8K制播试验;超高清视频用户数达到2亿

表1:《超高清视频产业发展行动计划(2019-2022年)》主要内容

|

发展目标

|

整体目标

|

总体技术路线:

“4K先行、兼顾8K”

|

|

2022年时我国超高清视频产业达

4万亿

|

|

2020年

|

4K电视终端销量占电视总销量的比例超过40%

|

|

实现超高清节目制作能力超过1万小时/年

|

|

4K超高清视频用户数达1亿

|

|

2022年

|

4K电视终端全面普及

,8K电视销量占比达5%

|

|

实现超高清节目制作能力超过3万小时/年

|

|

超高清视频用户数达2亿

|

|

重点任务

|

核心关键器件

|

开发和量产面向超高清视频的

芯片和器件

|

|

加强4K/8K

显示面板

创新

|

|

重点产品

|

超高清影视摄像机、极低照度

摄像机

|

|

超高清电视切换台及其系统

|

|

适配超高清视频的高容量、高速率

存储系统

|

|

超高清电视、机顶盒、虚拟现实设备

|

|

超高清

视频监控、工业相机

|

|

网络能力

|

推进有线网络IP化、光纤化

|

|

提升通信网络的速率,满足4K和8K视频传输需求

|

|

探索5G在超高清视频传输里的应用

|

|

超高清tv节目

|

丰富超高清电视节目供给

|

|

加强4K超高清电视节目制作(体育赛事、纪录片、影视剧、文化科技)

|

|

打造超高清电视内容制作生产基地

|

|

行业创新应用

|

广播电视领域:有线电视、卫星电视、IPTV和互联网电视

|

|

文教娱乐领域:游戏、动漫、电影等领域

|

|

安防监控领域: 超高清监控摄像机等

|

|

医疗健康领域:远程医疗、手术培训、内窥镜手术、医疗影像检测等方面

|

|

智能交通领域:智能网联汽车(识别车牌、车型等)

|

|

工业制造领域:工业可视化、缺陷检测、机器人巡检、人机协作交互等场景

|

资料来源:工信部等,天风证券研究所整理

整体看该规划的内容主要重点有:(1)提出了超高清产业目标,(2)提出了重点突破的关键器件和重点产品,(3)提出了5G和超高清生态的结合,(4)提出了超高清内容和服务的重点突破行业应用,同时也提到鼓励“淘旧换新”政策,加快超高清终端的推广力度,我们认为后续相关补贴政策有望逐步落地。

3. 华为发布电视,广电获5G牌照:5G+超高清解放大屏社交生态

近几年互联网OTT内容给大屏提供了有效补充,由于内容端的限制,国内TV大屏生态发展较缓慢,终端的用户数和用户时常均难以有较快提升。

家庭互联网(Home Internet),以电视、冰箱、空调为主要承载,立足家庭应用环境

。以人为中心,重新定义电视、冰箱、空调等多终端的功能,及各终端间的广泛互联和智能协同。从而在全新商业模式的牵引下产生一套完整的技术架构和生态系统,为消费者创造越来越自在、越来越舒适、越来越简单的家庭生活。

电视,家庭互联网入口。

电视机由于其大屏的特性,拥有非常好的视频属性。未来家庭的每一个成员都将围绕着电视大屏转,看电影、玩游戏,位置和娱乐属性都将优于手机、空调、冰箱等智能硬件。另一方面电视基于大数据的积累和分析,将会越来越懂家庭成员的选择,对家庭行为进行预测,预测用户喜欢什么。

以电视和主要的家电设备为核心,实现互联互通。

电视作为家中拥有最大屏幕的设备,将展现很多内容,加剧智能内容,比如说控制、配置。目前最新的信息、参数可以全部显示出来,这就是以智能电视作为核心的中枢设备,将产业链的价值挖掘出来。而随着5G落地、人工智能植入、物联网推进,大数据应用成熟和智能家居设备普及等要素的落地,家庭互联网将可以有更好的发展,从而驱动TV销量增长。

最佳内容承载体,大屏电视带来的社交效应。

电视由于其大屏幕的特点,可以为使用者带来最佳的视觉效果,不论是主机游戏、电视剧还是电影,电视都是最佳的选择。

以任天堂产品Switch为例,Switch由于其红蓝的外观配色,具有很强的吸睛效果,并且搭载了体感游戏功能、IR相机、和本地联机功能(最多支持8台设备)。Switch不仅是掌机游戏,同时也具有连接电视机的功能,任天堂作为其发行商,推出了多款多人互动游戏以及Switch配套套件(Vehicle Kit、裁开纸盒等),显著的增强了Switch的互动性,同时电视作为内容的载体,也会发挥了良好的社交属性。

视频通话,大屏电视社交应用新场景。

传统的视频通话主要通过手机、平板以及计算机进行,但是由于较小的屏幕,导致可视角度很小,基本只能容纳1-2人。而电视视频通话在攻克技术难关后,给予用户更广阔的视角、灵活的角度,并且可以解放了用户的双手;电视独有的大屏优势令其在视频通话的领域拥有得天独厚的优势。

我们判断国内未来5G发展将对大屏生态有很大影响:(1)5G核心是数据传输的高速和低延时,大屏交互核心是数据交互效率的提升,两者互相促进;(2)广电有望获得国内第四张5G牌照,广电网络和5G网络出现融合,将对高清视频内容和服务分发有很大的推动;(3)作为全球5G产业领导者之一,华为有望于19年上半年推出TV产品(中关村在线消息),我们认为华为在5G、芯片、云计算等方面的技术优势将给华为电视在产品形态上带来重大突破和变革。

根据规划,超高清内容和终端将加速渗透,随着5G生态的成熟,大屏领域特别是家用TV市场除了受益于高清化拉动tv换机需求,我们判断在社交相关应用场景将进入蓬勃发展期,例如家庭社交、在线教育、VR/体感游戏等交互类应用将快速发展,受益于高清化内容和5G社交应用生态,tv行业有望进入换机新周期。

4. 硬件产品最先受益,上游核心器件国产化加速

4.1. 超高清电视销量有望受益

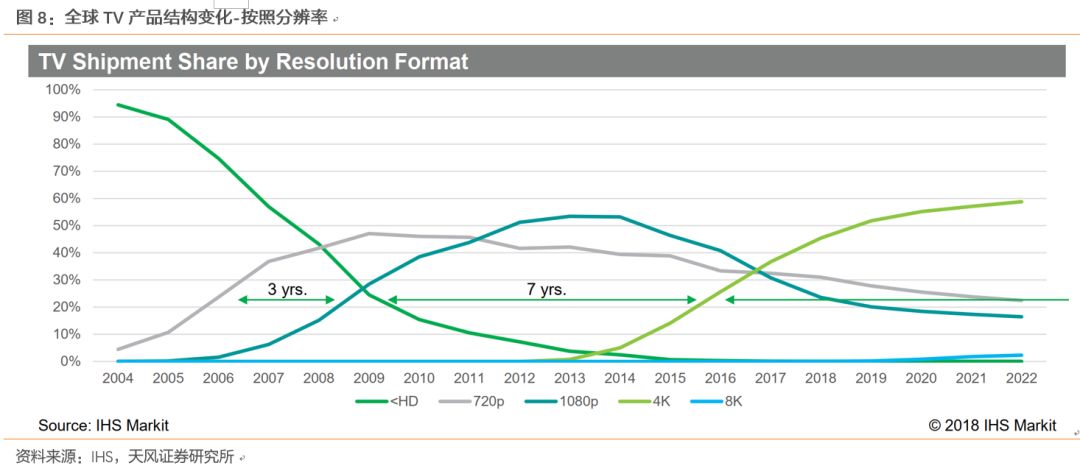

4K电视已经成为销售的主流类型:

根据奥维云网数据显示,2018年国内零售中,4K电视的渗透率已经达到69%,。从政策的目标看,如果2022年达到全面普及,则2019-2022年平均每年需提升7.5pct。从前期的渗透率提升速度看,我们预计4K电视的普及速度或快于政策的目标期。

存量电视的4K替代空间有多大?

根据奥维云网数据,目前国内电视机的总保有量中,超高清电视为1.1亿台,非UHD电视(FHD/HD/CRT电视)合计约5亿台。从长期空间看,4K电视的潜在替代空间非常巨大。

4K内容的供给和补贴政策或提升存量电视的替代速度。

根据超高清视频2019-2022规划,2020年目标实现超高清节目制作能力超过1万小时/年,4K超高清视频用户数达1亿,2022年超高清节目制作能力超过3万小时/年,超高清视频用户数达到2亿。随着4K内容的供给快速增长,预计存量用户中更换超高清电视的动力将增加,同时,2019年1月发布的《进一步优化攻击推动消费平稳增长促进形成强大国内市场的实施方案》中提到,有条件的地方可以对超高清电视、机顶盒、虚拟现实/增强现实设备等产品推广予以补贴,扩大超高清视频终端消费。内容供给增加叠加财政补贴,我们预计后续电视机的存量更新速度预计将加速。

政策刺激或将加速存量电视的更新速度,将带来电视机需求边际改善。海信电器

作为黑电龙头,在大尺寸电视、4K激光电视等布局深厚,2018年海信集团加快渠道变革,或将受益于行业需求改善;同时建议关注具有渠道优势和品牌影响力的

创维数码

和

TCL电子

。

4.2. 上游超高清核心器件加速国产化

在超高清视频趋势下,我们认为,对于上游高清面板以及相关芯片/镜头企业,是重要的行业驱动。我们认为,对于上游相关芯片/镜头企业,是重要的行业驱动。半导体行业发展受下游应用领域拉动而发展,半导体行业未来发展的大趋势一定是应用端的创新和发展。

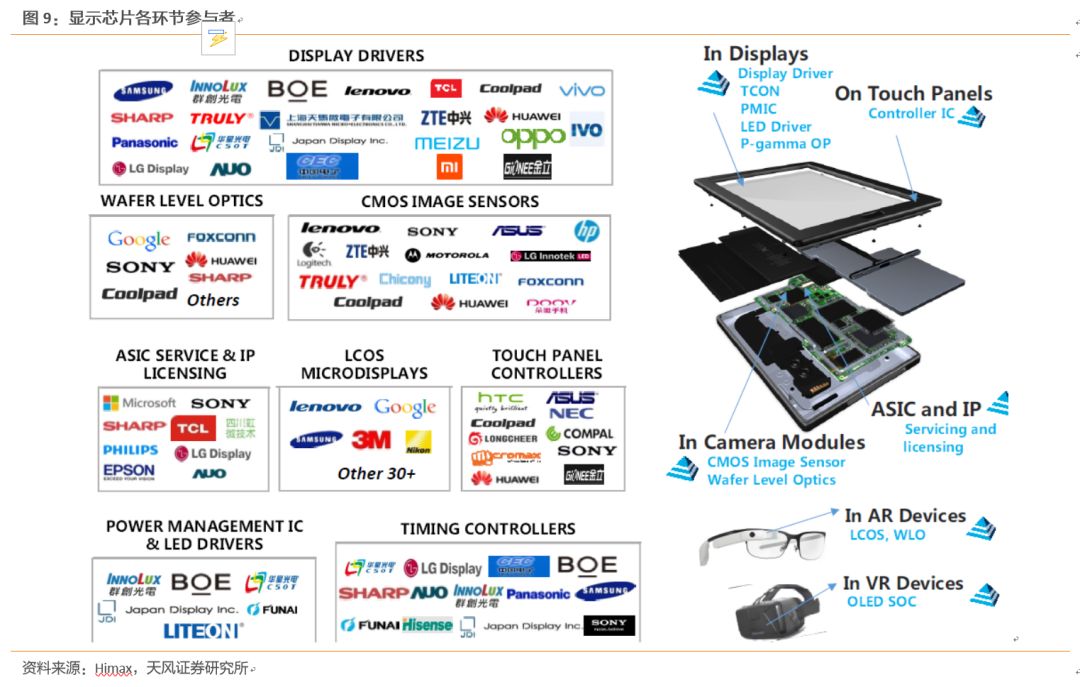

显示芯片产业链具有长端特征

,参与者较多,有纯粹的芯片设计公司以Fabless模式经营,也有下游面板厂商涉及零部件芯片设计。在不同的环节,都有各自不同的参与者,其生产模式也不一概而论。整体上具有厂商较多,竞争比较激烈的行业属性

。

行业龙头集中在中国台湾和欧美地区,大陆供应商所占份额较低。

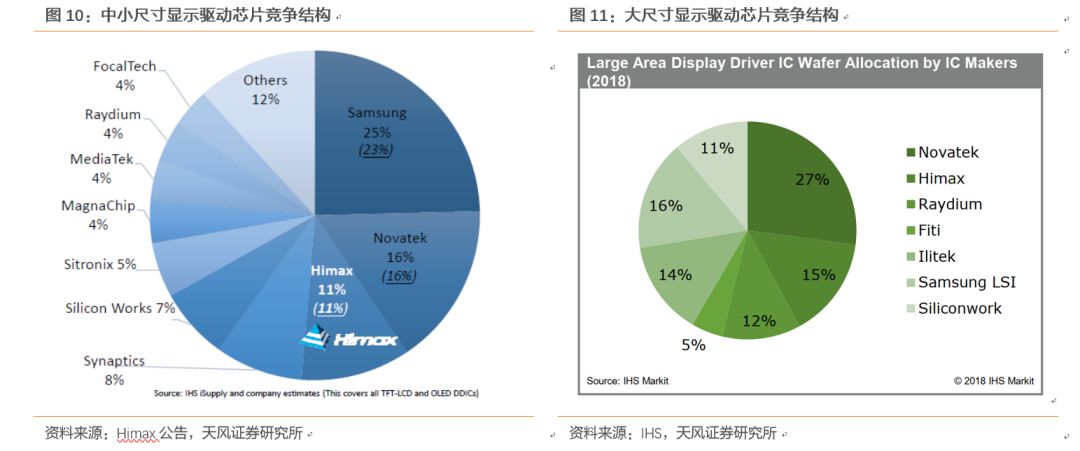

在显示芯片领域我国核心芯片的市场占有率还处于非常低的水准,有望随着此次产业发展规划的推动而提升国内芯片的国产化率。就高清电视的显示处理芯片和显示驱动芯片来看,占有率在5%以下。

表2:国内核心芯片设计领域占有率低

|

系统

|

设备

|

核心集成电路

|

国产芯片占有率

|

|

计算机系统

|

服务器

|

MPU

|

0%

|

|

个人电脑

|

MPU

|

0%

|

|

工业应用

|

MCU

|

2%

|

|

通用电子系统

|

可编程逻辑设备

|

FPGA/EPLD

|

0%

|

|

数字信号处理设备

|

DSP

|

0%

|

|

通信装备

|

移动通信终端

|

Application processor

|

18%

|

|

Communication processor

|

22%

|

|

Embedded MPU

|

0%

|

|

Embedded DSP

|

0%

|

|

核心网络设备

|

NPU

|

15%

|

|

内存设备

|

半导体存储器

|

DRAM

|

0%

|

|

NAND FLASH

|

0%

|

|

NOR FLASH

|

0%

|

|

Image processor

|

5%

|

|

显示及视频系统

|

高清电视/智能电视

|

Display processor

|

5%

|

|

Display driver

|

0%

|

资料来源:《2017年中国集成电路产业现状分析》,天风证券研究所

我们看到,显示相关的半导体产业链涉及到非常多的环节,主要芯片零部件包括

CIS(影像传感器芯片),视频处理芯片,显示驱动芯片

等。

在驱动芯片领域,国内的供应商所占的份额基本为0。这一块也是国内在大力发展的方向,

驱动芯片具有一定的闭环特征,由下游面板厂扶持的上游

芯片

供应商具有天然的竞争优势

。随着国内京东方等面板企业的崛起,国内诸如云英谷/集创北方等企业都有望在市场上逐步提升份额。上市公司层面,我们建议关注

中颖电子/圣邦股份。

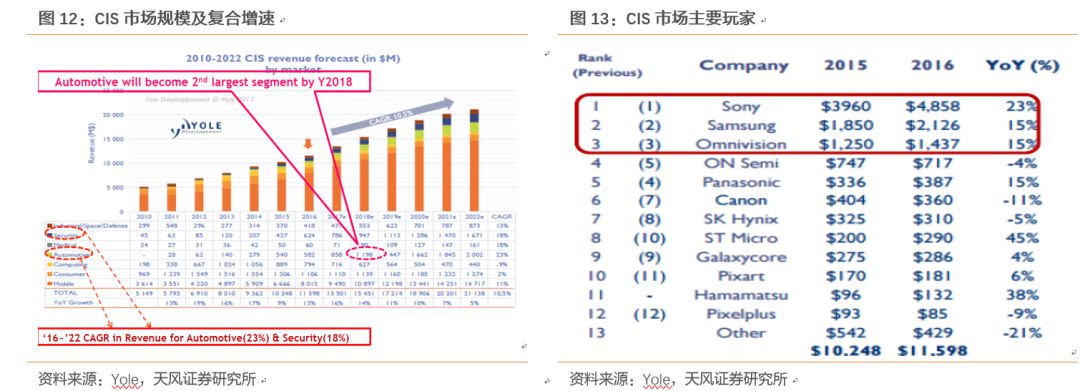

在CIS市场上,根据Yole的统计,整个

市场

2018年为150多亿美金,年复合增速为10.5%。其中车载应用复合增速最快,至23%,其次为安防领域,复合增速达18%

。全球市场前三为索尼,三星和豪威。其中豪威作为国内企业,市场份额占到12%左右。随着高清视频在安防领域的应用推动,将有利于公司在市场份额的提升。

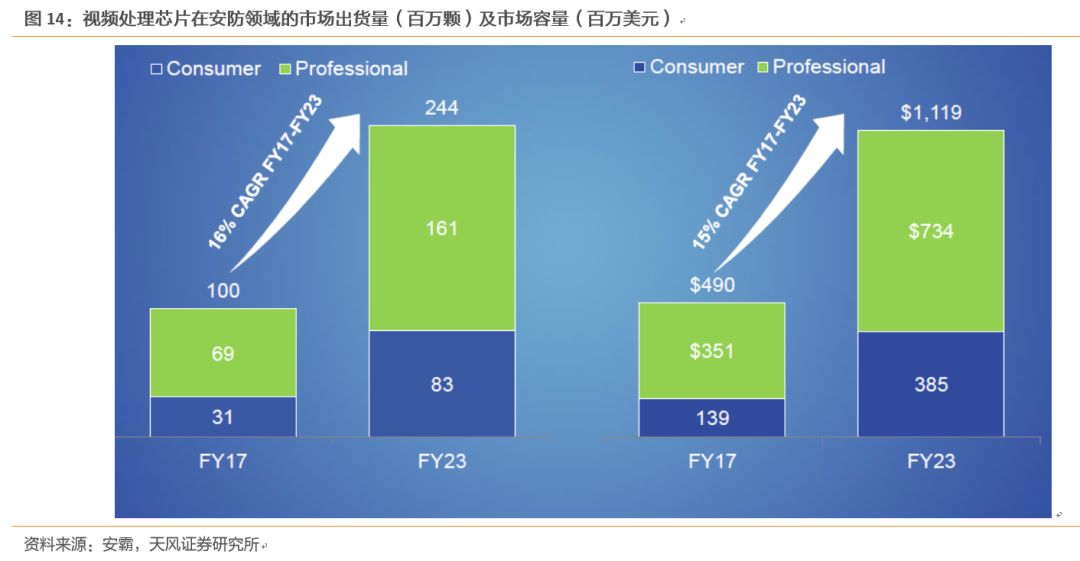

处理芯片也是重要的具有国产替代逻辑的产品,我们看到相关供应商不仅在显示领域,而是延展到VR/车载/安防等多个应用场景

,并且也从单一的视频处理芯片往带有机器视觉功能的SoC发力。安霸预估安防视频领域的处理芯片将以年复合增速15%发展,并从2017年的49亿美金市场升至2023年的111.9亿美金市场。国内的参与者中,海思是龙头,上市公司层面

,

建议关注

富瀚微/国科微/北京君正/全志科技。

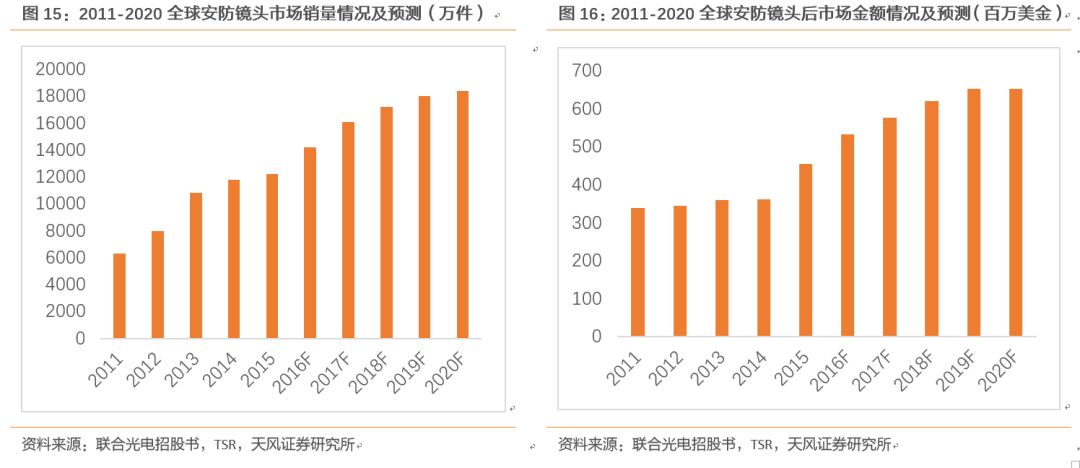

我们看好高清视频在安防领域的应用,作为视频内容交互的入口,镜头的重要性不言而喻。

我们持续推荐的国内“小而美”龙头标的

联合光电

也会持续受益于安防视频浪潮发展,公司在招股说明书中也表示,在新产品研发方面,将继续朝4K高清乃至8K超高清等技术领先的产品方向发展。

5. 超高清生态逐步成熟,将带动行业应用和内容服务大发展

5.1. 超高清行业应用多点开花

根据规划,超高清视频将在(1)广播电视领域:有线电视、卫星电视、IPTV和互联网电视,(2)文教娱乐领域:游戏、动漫、电影等领域,(3)安防监控领域: 超高清监控摄像机等,(4)医疗健康领域:远程医疗、手术培训、内窥镜手术、医疗影像检测等方面,(5)智能交通领域:智能网联汽车(识别车牌、车型等),(6)工业制造领域:工业可视化、缺陷检测、机器人巡检、人机协作交互等场景得到广泛应用,我们重点梳理相关行业应用和国内领先公司供参考。

表3:超高清视频的重点行业应用

|

行业

|

行业应用重点任务

|

相关A股标的

|

公司业务

|

|

安防监控

|

加快推进超高清监控摄像机等的研发量产。推进安防监控系统的升级改造,支持发展基于超高清视频的人脸识别、行为识别、目标分类等人工智能算法,提升监控范围、识别效率及准确率,打造一批智能超高清安防监控应用试点。

|

佳都科技

|

具有警务视频云等相关产品,目前首单省级警务视频云项目已经落地。公司已形成涵盖公共安全、城市交通、轨道交通在内的“AI+智慧城市”体系,连续中标多地“AI+安防”项目

|

|

苏州科达

|

主营业务为视频监控及视频会议,具有端到端的安防监控应用,视频技术优势明显

|

|

文教娱乐

|

推动超高清视频在游戏、动漫、电影等领域的应用,支持超高清游戏制作工具、电影拍摄和放映设备、超高清画屏等产品的研发量产。探索和推广面向家庭用户的院线准同步、个性化点播院线等创新业务模式,支持建设4K影院。加快超高清教育平板、投影仪、会议平板、交互智能终端等教学产品的研发及应用,推动超高清视频技术在数字博物馆、鉴真防伪、艺术鉴赏等领域的应用。

|

科大讯飞

|

公司具有智慧校园、智慧课堂、智慧考试、智学网等面向B端学校及C端学生和家长的教育业务,具有教育平板、交互智能终端等一系列教学产品

|

|

工业制造

|

加快超高清工业内窥镜、工业相机、生产线自动检测设备等的产业化,推动超高清视频技术在工业可视化、缺陷检测、产品组装定位引导、机器人巡检、人机协作交互等场景下的应用,围绕电子、汽车、航空航天等规模大、精度高的工业生产场景打造一批可推广的典型应用。

|

东方国信

|

具有综合性工业互联网平台Cloudiip,深度服务炼铁、热力、水电、风电、轨道交通等行业,为工业领域重要设备提供专项服务

|

|

宝信软件

|