职业资格号:S0570516080001

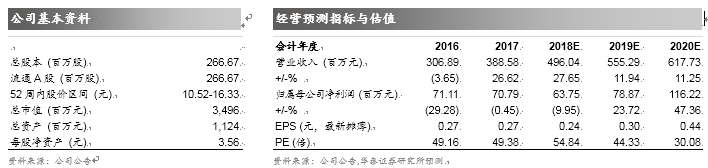

核心观点

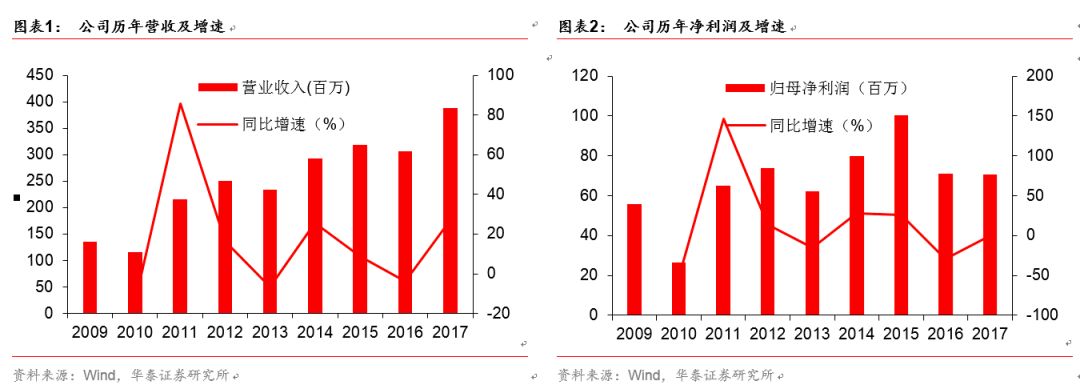

酒店、企业管理业务带动收入大增

公司

17

年收入

3.89

亿元,新增酒店、企业管理业务带动收入增

26.62%

,因酒店仍处培育期,折旧摊销、人工等成本较高,归母净利润

7079

万元,同比降

0.45%

,低于我们预期。新增业务拖累整体毛利率下行至

38.47%

,同比降

12.94pct

。

17

年进行费用管控,销售费用率

2.31%

,同比降

0.03pct

;管理费用率

10.48%

,同比降

3.54pct

,财务费用率

-0.63%

,因利息收入增加,提升

0.12pct

。公司预期

18

年收入

4.96

亿,同比增

27.5%

,净利润

5427

万元,同比降

23%

。公司将形成温泉旅游、酒店、客运多元化业务体系,目标价

13.92-14.40

元,维持增持评级。

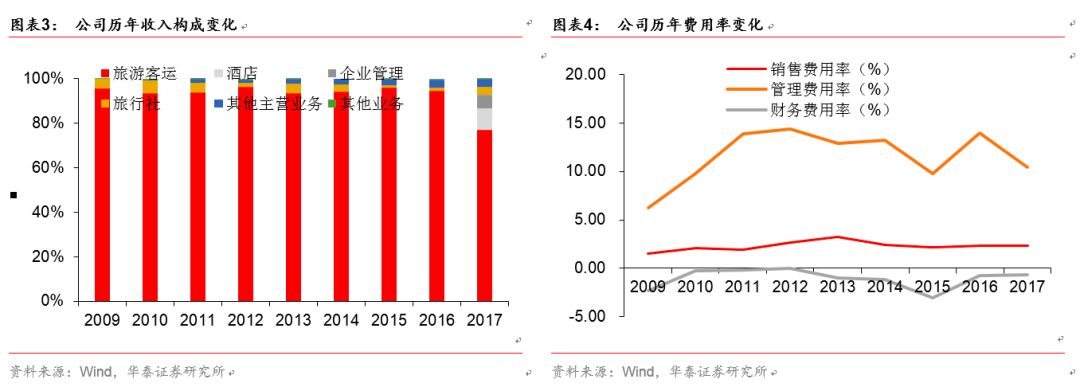

酒店业务尚处培育期,拖累整体毛利率下行

17

年游客运营实现收入

3.0

亿,占比

77%

,同比增

3.51%

,因人工成本等增加,毛利率

51.15%

,同比降

3.79pct

。旅行社收入

1366

万,占比

4%

,通过大客户合作、营销创新等实现净利润

127.77

万元,扭亏为盈。报告期新增企业管理业务,收入

2415

万,占比

6%

,毛利率

23.41%

。报告期新增子公司天池酒店贡献主要收入增量,由托管的“皇冠假日酒店”和自营的火山温泉会馆组成,收入

3813.95

万,其中酒店收入

3189.77

万,亏损

783.58

万;火山温泉会馆实现收入

984.89

万元,盈利

8.72

万。预计随酒店业务步入正轨,火山部落二期项目推进,公司盈利能力有望回升。

管理输出不断推进,有望形成新业绩增长点

公司17年

6

月成立全资子公司天池咨询公司,

17

年

9

月接受集团公司、景区公司劳务委托,完成长白山景区一体化进程,并于今年获得控股股东旗下滑雪场的运营权。咨询公司

17

年收入

2415.46

万,净利润

328.02

万。

18

年

4

月天池酒店公司与当雄县羌塘旅游公司签订管理合同,接受委托管理旗下的酒店及温泉,合同期限

1

年。管理费包括酒店筹开费

120

万元、基本管理费(开业起至合同有效期内按月度总收入

4%

计提)、鼓励性管理费(开业起至合同有效期内在年末按酒店总经营毛利

6%

计提)。随管理输出项目不断推进,上市公司业务范围有望拓宽,打造新业绩增长点。

温泉业务丰富产品形态,交通改善

/

景区托管提升业绩,维持“增持”评级

公司有望形成温泉旅游、酒店、客运多元业务体系;依托子公司推进管理输出;

19-20

年北京至长白山两条高铁相继开通,有望提振客流。原预测

18-19

年

EPS0.33/0.46

元,考虑酒店业务仍处培育期,温泉二期建成后亦有较高折旧摊销成本,调低盈利预测至

18-20

年

EPS 0.24/0.3/0.44

元,考虑公司费用管控及酒店减亏可能超预期,我们

18

年预测高于公司预期。

可比公司

18

年平均

PE39

倍,公司为长白山保护区内唯一上市公司,大股东景区资源丰富,存在周边资源整合预期,给予

18

年

PE 53-55

倍,原目标价

15.05~15.91

元,调整至

13.92-14.40

元,维持增持评级。

风险提示:温泉酒店减亏不及预期,客流增长不及预期。

业务体系多元化,打造新增长点

酒店、企业管理业务带动收入大增。

公司

17

年收入

3.89

亿元,新增酒店、企业管理业务带动收入增

26.62%

,因酒店仍处培育期,折旧摊销、人工等成本较高,归母净利润

7079

万元,同比降

0.45%

,低于我们预期。新增业务拖累整体毛利率下行至

38.47%

,同比降

12.94pct

。

17

年进行费用管控,销售费用率

2.31%

,同比降

0.03pct

;管理费用率

10.48%

,同比降

3.54pct

,财务费用率

-0.63%

,因利息收入增加,提升

0.12pct

。公司预期

18

年收入

4.96

亿,同比增

27.5%

,净利润

5427

万元,同比降

23%

。公司将形成温泉旅游、酒店、客运多元化业务体系,目标价

13.92-14.40

元,维持增持评级。

酒店业务尚处培育期,拖累整体毛利率下行。

17

年游客运营实现收入

3.0

亿,占比

77%

,同比增

3.51%

,因人工成本等增加,毛利率

51.15%

,同比降

3.79pct

。旅行社收入

1366

万,占比

4%

,通过大客户合作、营销创新等实现净利润

127.77

万元,扭亏为盈。报告期新增企业管理业务,收入

2415

万,占比

6%

,毛利率

23.41%

。报告期新增子公司天池酒店贡献主要收入增量,由托管的“皇冠假日酒店”和自营的火山温泉会馆组成,收入

3813.95

万,其中酒店收入

3189.77

万,亏损

783.58

万;火山温泉会馆实现收入

984.89

万元,盈利

8.72

万。预计随酒店业务步入正轨,火山部落二期项目推进,公司盈利能力有望回升。

管理输出不断推进,有望形成新业绩增长点。

公司

17

年

6

月成立全资子公司天池咨询公司,

17

年

9

月接受集团公司、景区公司劳务委托,完成长白山景区一体化进程,并于今年获得控股股东旗下滑雪场的运营权。咨询公司

17

年收入

2415.46

万,净利润

328.02

万。

18

年

4

月天池酒店公司与当雄县羌塘旅游公司签订管理合同,接受委托管理旗下的酒店及温泉,合同期限

1

年。管理费包括酒店筹开费

120

万元、基本管理费(开业起至合同有效期内按月度总收入

4%

计提)、鼓励性管理费(开业起至合同有效期内在年末按酒店总经营毛利

6%

计提)。随管理输出项目不断推进,上市公司业务范围有望拓宽,打造新业绩增长点。

温泉业务丰富产品形态,交通改善

/

景区托管提升业绩,维持“增持”评级。

公司有望形成温泉旅游、酒店、客运多元业务体系,从单一观光型向休闲度假型升级;依托酒店、咨询子公司,不断推进管理输出,业态进一步丰富;

19-20

年北京至长白山两条高铁相继开通,交通改善有望提振客流。原预测

18-19

年

EPS0.33/0.46

元,考虑酒店业务仍处培育期,温泉二期建成后亦有较高折旧摊销成本,调低盈利预测至

18-20

年

EPS 0.24/0.3/0.44

元,考虑公司费用管控及酒店减亏可能超预期,我们

18

年预测高于公司预期。可比公司

18

年平均

PE39

倍,考虑公司为长白山保护区内唯一上市公司,大股东景区资源丰富,存在周边旅游资源整合预期,给予

18

年

PE 53-55

倍,原目标价

15.05~15.91

元,调整至

12.72-13.2

元,维持增持评级。

温泉业务丰富产品形态,交通改善

/

景区托管提升业绩,维持“增持”评级。

公司有望形成温泉旅游、酒店、客运多元业务体系,从单一观光型向休闲度假型升级;依托酒店、咨询子公司,不断推进管理输出,业态进一步丰富;

19-20

年北京至长白山两条高铁相继开通,交通改善有望提振客流。原预测

18-19

年

EPS0.33/0.46

元,考虑酒店业务仍处培育期,温泉二期建成后亦有较高折旧摊销成本,调低盈利预测至

18-20

年

EPS 0.24/0.3/0.44

元,考虑公司费用管控及酒店减亏可能超预期,我们

18

年预测高于公司预期。可比公司

18

年平均

PE39

倍,考虑公司为长白山保护区内唯一上市公司,大股东景区资源丰富,存在周边旅游资源整合预期,给予

18

年

PE 53-55

倍,原目标价

15.05~15.91

元,调整至

13.92-14.40

元,维持增持评级。

风险提示:

1

)

温泉酒店减亏不及预期,皇冠温泉假日酒店投资额大,培育期人工成本、折旧摊销成本、营销费用等较高,若酒店经营情况不及预期,可能造成减亏幅度低于预期,进而影响公司业绩;

2

)客流增长不及预期。若因突发事件、自然灾害等因素造成长白山景区客流低于预期,对客运业务、酒店业务、旅行社业务均可能形成不利影响,进而影响公司业绩表现。

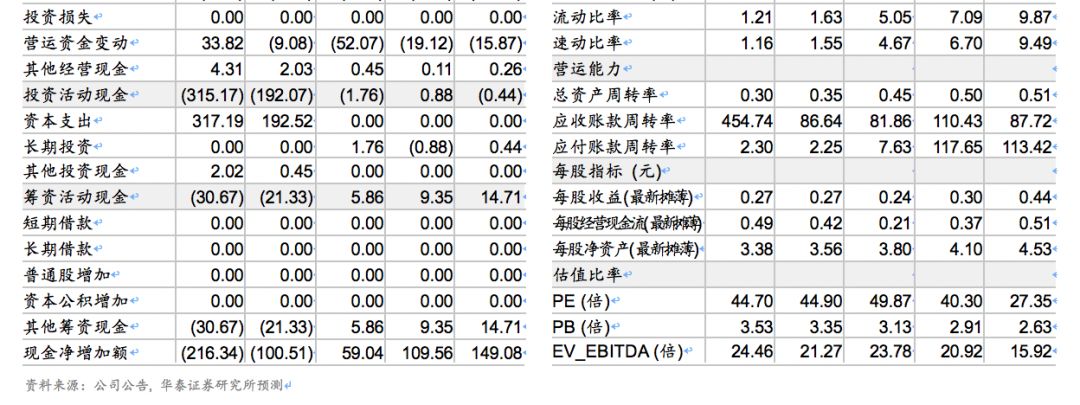

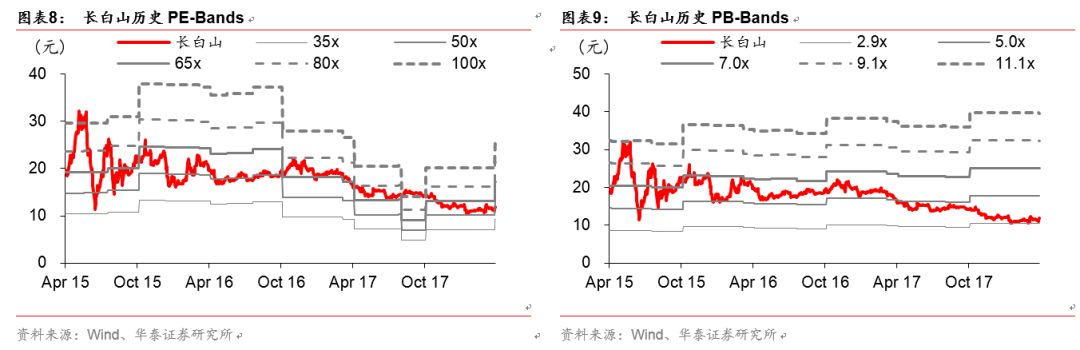

PE/PB - Bands

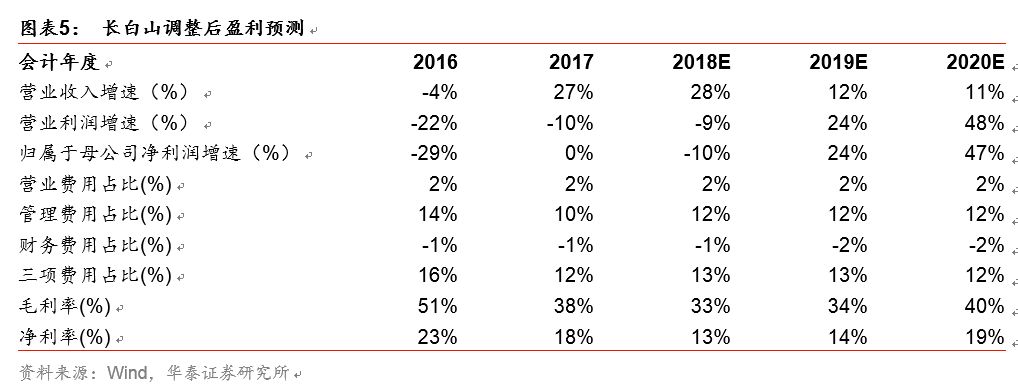

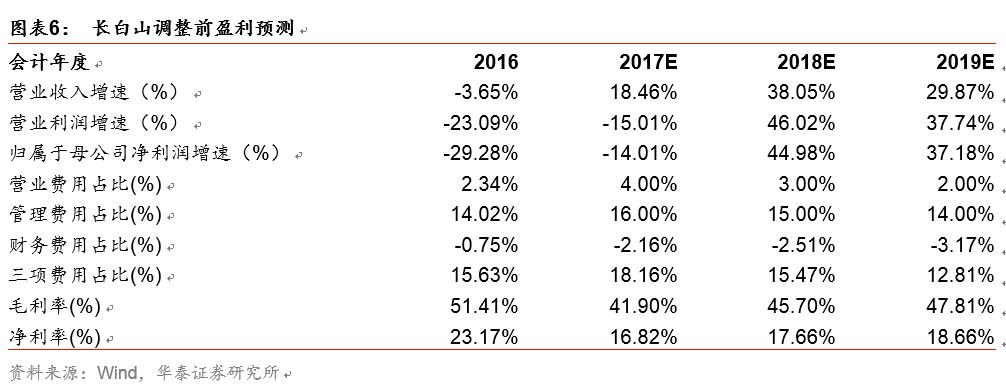

盈利预测