这两天,财政部、国家统计局等公布了一组10月的经济数据,无论是投资、消费、楼市、工业生产、用电量还是财政收入等,同比增速都出现了下行趋势。

如果用一句话概括就是:随着楼市降温,经济正面临“二次探底”的压力。

由于这些数据很容易获得,在政府官网上也有,我这里就不再赘述。今天想带着大家,回顾一下最近5年来,“全国固定资产投资”和“民间固定资产投资”的变动情况。

“全国固定资产投资”包含了“民间固定资产投资”。目前,后者占前者的60%左右。换句话说,中国当前的固定资产投资里,“国企+政府”占了40%左右。

中国仍然是“投资推动型”的经济体,所以投资增速对于“稳增长、保就业”具有重要意义。

先看第一张图:2012年12月国家统计局公布的走势图:

可以看出,2012年中国的投资增速出现了显著的“前高后低”的特征,而那个期间也是中国GDP增速从10%左右滑向8%以下的关键时刻。

但不管怎么说,当时投资增速仍然是非常快的,全国(蓝线)增速超过20%,民间投资(黄线)超过了25%。民间投资热情显著超过了“政府+国企”。

再看第二张图:2013年12月,国家统计局公布的走势图:

在2011年末到2012年末,央行先后三次降准、两次降息,此外“换届完成”。所以,2013年全国投资增速基本维持在20%以上,民间投资增速维持在23%以上。但整体而言,都有所下下降。注意:黄线仍然位于蓝线之上,这说明民间投资仍然是拉动经济的主要力量。

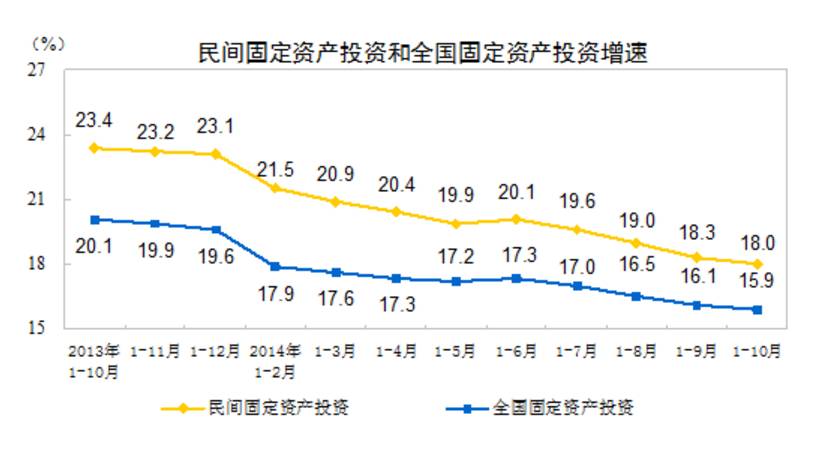

再看第三张图:2014年11月,国家统计局公布的走势图:

2014年,无论是民间投资还是全国投资,增速都出现了显著下降,但“民间增速”仍然超过“全国增速”。这一年里,央行又降息一次,但没有降准。楼市是比较冷的时候,3月开始,地方政府开始“羞羞答答”地救市。

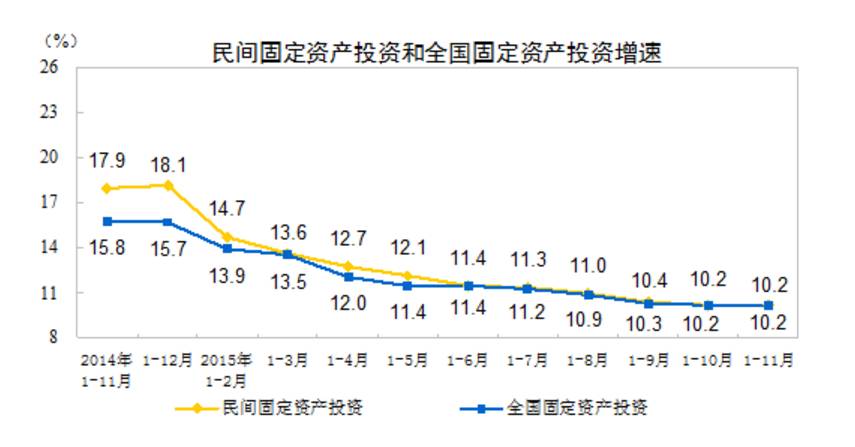

再看第四张图:2015年12月,国家统计局公布的走势图:

2015年2月以后,投资增速出现了大跳水,那根“骄傲的黄线”终于“耷拉下了脑袋”,逐步跟蓝线合一。投资增速迅速滑向10%。为了拉回不断下滑的黄线、蓝线,2015年央行降息5次、降准5次。

2015年12月,地方政府拯救楼市的行动,终于变成了中央政府的雷霆出手——“去库存”开始了!

再看第五张图:2016年11月,国家统计局公布的走势图:

从2016年1月开始,民间投资(黄线)开始雪崩般下滑。在2016年7月和8月,民间投资增速甚至滑落到了2.1%左右。进入2016年,央行只降准一次,并没有降息。但人民币出现了显著贬值,货币供应量也在加大。到了最后一个季度,民间投资终于在房地产热的带动下,开始显著回升。

民间投资占了全国投资的60%以上,在民间投资下滑的时候,全国投资仍然能维持在8%以上的增速,可见“大基建”和国企的投资发挥了巨大的作用。这个期间,国进民退是不可避免的。

再看第六张图:2017年11月14日,也就是今天国家统计局公布的走势图:

房地产的狂飙突进,带来土地市场的火爆,并拉动了一系列相关产业。民间投资(黄线)的增速,终于在今年3月回升到了7.7%。但注意,黄线从2016年2月之后,就一直在蓝线之下运行。

这说明,这一轮经济的反弹,完全是“政府+国企”投资主导的。

更令人不安的是,随着楼市调控加深,房地产成交量下滑,黄线再次掉头向下,已经连续4个月增速下滑,并带动全国固定资产投资(蓝线)的下滑。

下面给出我的结论:

第一,过去5年,中国的民间投资增速出现了趋势性的大逆转,从30%下滑到了个位数,并从2016年2月开始趋势性地低于“全国增速”。(黄线下穿蓝线)

第二,虽然“政府+国企”的固定资产投资占比只有40%,但事实上是这一波经济反弹的主要力量,“政府+国企”的投资增速趋势性地超过了民间投资,这不是一个好现象。

第三,民间投资之所以“不振”,大概有两个原因:1,大基建、房地产的“全面红利期”结束了,不是所有的投资都可以赚钱,所以民企比较谨慎;2,金融、石油石化、电力等核心产业对民企开放不够,而制造业过剩了,民企不愿意投;采矿业过剩了,民间资金被“去产能”挤出。

第四,从黄线走势看,很难有“新周期”可言。刚刚过去的经济提速,恐怕只是旧周期下的一次反弹。

第五,考验政府定力的时候又快到了。为了不跟美国翻脸,短期肯定要保汇率,这样银根很难放松。而楼市在降温,出口增长乏力,大基建在“做减法”(比如刚刚叫停了包头的地铁),所以经济下行会继续。

第六,中国经济要真正转型,就需要忍耐低增速。低增速不可怕,可怕的是不断“打激素”保持中高增速。

第七,如果国家下定决心促转型,那么未来一段时间,经济数据不会太好看,债市、楼市感受到的压力将会传感到股市。

第八,房地产仍然是定海神针,它正面带微笑、坐在后台闭目养神,等待下一次上场。

【本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】