针对市场对公司2017年目标预测的乱象,和对汾酒怎么看的分歧,本文只讲三点。

一、山西汾酒2017年的经营目标到底是多少?

由于汾酒集团和山西省国资委签订了(酒类)经营业绩责任书,因此,汾酒集团的目标主要看责任书的约定。汾酒集团酒类业务主要在股份公司,因此汾酒集团的经营业绩分解,主要落实到股份公司。股份公司的目标依据仍是集团的目标。

-

2月23日,汾酒集团2017年度及2017-2019年任期经营业绩目标责任书签约,

汾酒集团2017、2018、2019年收入(酒类)增长目标为30%、30%和20%;三年利润(酒类)增长目标为25%、25%、25%。

据此,股份公司的目标不低于集团整体酒类增长目标。

-

综合分析,

我们判断,股份公司2017年销售目标在58-59亿左右

,同比增幅在32%上下

,略高于集团酒类整体收入增速目标,这样才符合股份公司是酒类经营主体的实际,股份公司承担集团整体经营业绩目标达成的主要任务。

二、汾酒销售现状如何?最详细的2016销售分解!!!

汾酒作为全国性品牌,曾经的汾老大,在全国都有销售,但过亿的市场主要在北方环山西市场。通过草根调研,我们了解到:

图:汾酒2016年分区销售占比估测

资料来源:安信研究中心分拆整理

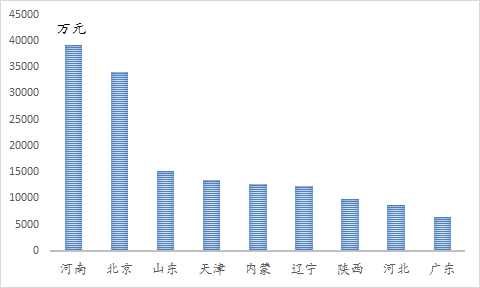

图:2016年省外销售排名前9大省份分析

资料来源:安信研究中心分拆整理

2016年公司销售上,环山西市场、东北市场、浙江局部市场任务完成好。

2017年1季度公司销售收入增长近50%,我们草根调研显示,1季度汾酒全国范围销售普遍较好,销售增长中位数较高,预计在40%左右,省内和省外明星省份河南增速均高于中位数,导致1季度增速近50%。

公司认为1季度快速增长有至少三个方面原因:

-

2016年销售公司就在挤压泡沫,通过政策性调整,2016年底库存非常低,使得2017年开局经销商进货意愿强,信心足;

-

1季度对核心产品1青花进行了调价,节奏型控货,1季度中高端产品占比提升;

-

2月集团签署了目标责任状后,背水一战,撸起袖子一起干,全员士气,工作扎实度,大幅提升,人和激励的问题解决,对销售促进很大。

三、怎么看汾酒!!!-低估的确定性!

1、符合本轮行业复苏增长逻辑,即名白酒的品牌价值的回归,消费者消费升级向品牌白酒集中,行业整体缓速增长,优势白酒群体份额提升;不同香型的龙头受益香型消费人群的消费升级,汾酒占据清香高端位置,处在清香消费升级顶端位置;

2、受益于次高端逻辑,次高端具有全国性品牌基础,高性价比,大众主流消费价格带上移(80-250)为次高端消费提供了绝佳消费基础;

3、体制机制诟病多,国企改革红利(潜力)巨大,公司作为山西国企改革排头兵,后续深化改革动作值得期待;

4、

不同于其他博弈品种,

公司具有强确定性,应该给予溢价

。汾酒作为山西国企改革排头兵,以2017年经营目标和2017-2019三年任期经营业绩目标为切入点,将”较高“的经营目标与“饭碗"绑定,同时政府下放8个方面的经营实权,责权利对等,开创了国企改革新模式;对于管理层而言,

压力和动力俱全

,天时地利人和,2017年1季度开门红,后续季度也不放松,公司已经总结出8个方面保障2017目标实现,我们有理由相信,公司经营确定性已经大大优于其他博弈品种。

5、报表节奏清晰,公司对青花进行控量提价,毛利率修复明显,随着收入规模扩张,净利润率恢复提升可期。公司报表进入向好周期。

我们预计公司2017-18年净利润分别为8.3亿,11.2亿,对应eps分别为0.96元和1.29元。作为独家领推公司的团队,我们坚定看好公司的市值成长空间。

风险提示:季度业绩波动。

-------------------------------------------------

最新重点交流--山西汾酒股东大会交流纪要

5月18日我们组织参加了山西汾酒投资者交流,从2016年12月低位全市场领先推荐汾酒以来,我们深度阐述了汾酒的推荐逻辑,并且基于深度理解和跟踪,独家成功预判了汾酒的一季度即可能超预期。

汾酒投资逻辑,我们认为核心是:1)本轮白酒复苏是品牌名酒复苏,汾酒必然在大框架下受益;2)短期直接贡献是山西省内资源经济回暖,经济发展触底回升,中期是山西经济转型持续贡献;3)自上而下推动公司提速发展有效,集团和省里签署目标责任状,层层分解,责权利清晰化,事关饭碗,公司士气发生巨大变化,17年责任目标完成预计难度不大,国企改革红利巨大。4)3年目标相当于是业绩确定性的保障,我们判断,在省里和公司签订目标责任书之后,围绕深化改革的后续事件较多,值得期待。

(目标责任书经营目标内容:

汾酒集团2017、2018、2019年收入(酒类)增长目标为30%、30%和20%;三年利润(酒类)增长目标为25%、25%、25%。

)……

全文链接

http://dwz.cn/5ZyKU3

2017策略报告: