秋训营可以插班报名了,戳二三四条查看详情!

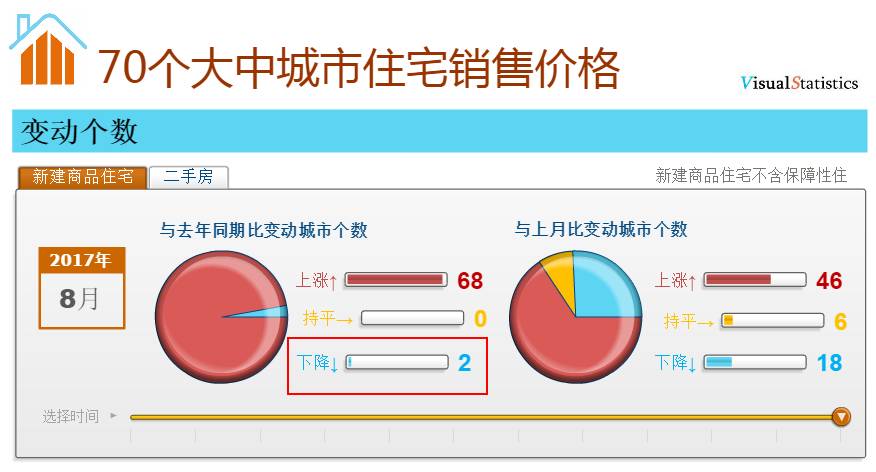

最近关于房子的声音太多太嘈杂。18日统计局发布8月房地产价格数据,70个城市房价指数相比以往下降或持平。上周末到昨日地产股迎来一波小高潮,房企从龙头到草根都派出几位代表触碰涨停。

楼市降了温,股价却有异动。略微谨慎的人都会对此现象抱有一丝怀疑......

一、身处险境,亟待救援

上帝欲使之灭亡,必先使之疯狂......

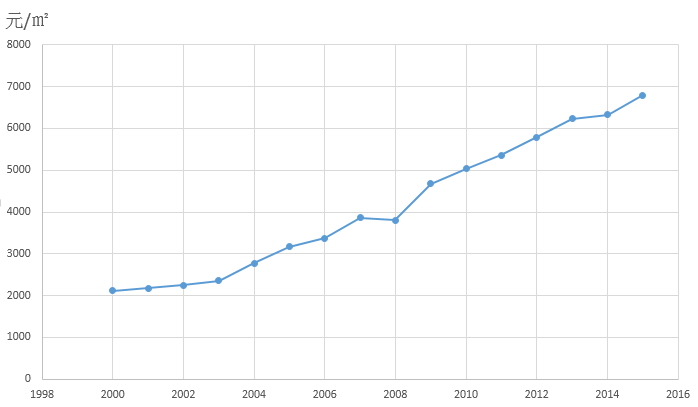

2000-2015全国商品房平均销售价格

楼市疯癫多年,2016年全球前12大高房价城市中,中国作为发展中国家占了4席(香港、深圳、上海、北京)。地王频出,恐慌抢房,新增贷款中大部分是房贷,呈泡沫化趋势。

当房价贵到不能再贵,人们心中“房价一定会上涨”的信念被现实打破的时候,抛售的狂潮就开始了。

一旦灾难来临,RMZF怎会坐视不理?最简单的办法就是,动用政府信用。不允许随便交易,也不允许随便定价,怎么可能大跌?这就是政府信用。

当然手段能温和则温和。2016年9月限购限贷加紧,仿佛给楼市沸水里加了几颗冰块。

二、大力出奇迹

历史性下降

930新政出台近一年,一份亮眼的成绩单终于出炉。

资料来源:国家统计局

由于房价呈现明显的季节性,故重点关注价格同比增速。比较醒目的是,深圳、成都两市8月价格同比下降,相比2016年8月房价分别降低了2%和0.3%。这是2015年3月以来首次出现,堪称历史性下降!

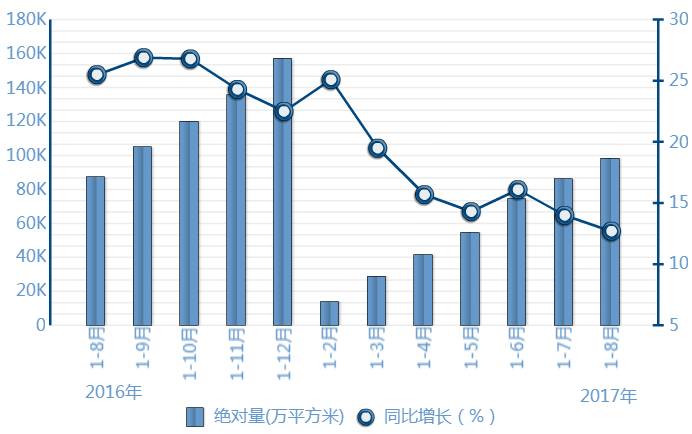

至于地产最先行指标销售面积,1-8月,商品房销售面积同比增长12.7%,总量创新高,而增速比1-7月份回落1.3%。

资料来源:国家统计局

一股逆流

2014年居民新增中长期贷款2.2万亿,2015年3万亿,2016年增至5.7万亿,中长期贷款通俗来讲主要用于购房。经过楼市调控,按照预期,2017年房贷规模会明显下降。

然而,常识是用来被打破的,体制更善于创造奇迹。

2017年1-7月,居民长期贷款基本停止增长,而短期贷款增至1.06万亿,同比增长300%,商业贷款总量4.3万亿,同比增长27%。通常,居民短期贷款主要用于汽车贷款等,而今年1-7月国内汽车销量无明显增长。贷款还是流进了楼市。

地产泡沫早已不是新鲜词汇,而还有不少人愿意加杠杆买房。这就是调控背后最精彩的真相,也是对于房价预期迷茫的根源。

2017年胡润财富报告统计,中国大陆拥有千万资产的高净值家庭约150万户,其中北京每83人中就有一个人拥有千万资产。而2016年北京人均可支配收入5.2万元,一家三口都辛勤工作,即使不吃不喝也要用50年获得千万资产。在前两三年楼市大热的背景下,只要大胆借钱,似乎很快就赚来了半生的收入。说来也不奇怪。资本会为了50%的利润铤而走险,而这几年买房带来的利润岂止50%!

三、房企股价怎么涨

至于房企股,因为业绩优秀,加上内房股的标杆带动,A股房企将继续涨,参看大胡子雄文《万科,险些涨停》。还有人认为调控加紧,地产上涨的空间会越来越小。

看法不一,各有各理。在此梳理各路看法:

越跌越跌,越长越涨

地产业绩越好,股价越被刺激上涨。而股价上涨,又激起企业拿地盖楼的欲望。一片繁荣的景象,就来自最初的一份助力和加速。反过来,一丝断裂就可能造成迅速变脸、持续下滑。

龙头房企不低头

过去四年,万科、恒大、碧桂园的销售收入复合增速分别达到35%、62%和122%,销售均价也稳步攀升。龙头企业土地持有量大,且拿地较早、成本较低,相比中小型房企,拿地更有优势。中小型房企被大型房企收购的趋势明显。

也有明星房企,算盘打得足。恒大地产,半年报业绩喜人,同时公布战略,未来三年要少拿地,负债降低,这样又挤出一层利润。

股价滞后于房价

地产投资销售的时间跨度是很长的。用香港内房股做例子,楼市从2015年开始升温,而内房股却一口气憋到了2016年底。这确实与港股外资主导不看好内地标的有关,但主要由地产经营模式造成。

从签订买卖房合同到打款再到确认为报表中的营业收入,大约2年的时间,具体时长因企业而异。2015-2016上半年为楼市销量、售价大热,而2016年A股房企平均跌13%,这也是股价滞后于楼市的一番写照,地产股良好业绩尚未全部反映在股价中!