如果您尚未关注我们,您可以点击标题下方的“

中国首席经济学家论坛→

”关注我们。

本文为安信证券首席经济学家,中国首席经济学家论坛理事高善文及其同事姚学康对4月下旬的经济观察

内容提要

3

月底以来,银监会密集发布监管文件,剑指银行业风险防控工作。银行委外投资模式受到较大的影响,这在近期引发了股票和债券市场的同时调整。短期流动性冲击的持续性,取决于政策落实力度以及监管部门之间的协调。

中长期看,由于经济基本面的改善和

PPP

的推广,“非标”业务似乎重新活跃,再加上当前以去杠杆为导向的监管政策调整,金融体系资金投放开始显现出“脱虚向实”的初步迹象。这有可能在未来较长一段时间内持续,在支持实体经济融资需求的同时,对广谱资产市场的流动性水平带来偏负面影响。

4

月上中旬重要产品产量增速平稳,流通领域生产资料价格继续下跌,显示供应响应的力量仍然在延续。往后看,考虑到货币政策持续大幅紧缩抑制总需求或新建产能大规模投放出现的可能性偏低,我们预计一段时间后

PPI

环比有望在

0

附近转为震荡,具体时点仍需要追踪观察。

法国总统初选结果符合预期,这显著推升了欧元区风险偏好。从领先指标及进度数据看,全球经济趋势仍然向好,节奏上关注川普扩张性政策的落实进度以及局部地区军事政治风险。

风险提示

:

监管政策强度和持续性进一步超预期 川普扩张性财政政策落实情况

委外监管与流动性冲击

近期

A

股市场较大幅度走弱,与全球股市的普遍上涨对比鲜明。

在经济基本面上,产品价格持续走弱,工业企业毛利率高位回落,可能对周期股及相关板块短期形成了一定的拖累;但更重要的影响因素,无疑是市场对金融监管冲击引发广谱流动性收紧的担忧。

3

月底以来,中国银监会密集发布多项监管文件,剑指银行业风险防控工作。其中既有对以往各类原则性要求的重申,更有对具体业务操作方面的专项治理整顿。落实情况明显强于以往。银行委外投资模式受到较大的影响。

银行委外投资是过去几年中国影子体系业务扩张的重点。其基本的驱动力量是,自

2014

年开始,由于实体部门融资需求持续下滑,此前蓬勃发展的“非标”业务大幅萎缩。

为维持必要的收益和规模扩张,影子体系转而通过直接或委外加杠杆方式,将资金大量配置到债券、股票、私募股权等资产市场。这在很长一段时间里压低了债券市场的信用利差,抬高了股票市场的风险偏好,形成资金的“脱实向虚”。由于杠杆的上升,整个系统在流动性冲击面前十分脆弱,这也是过去几年各类资产市场动荡的重要背景。

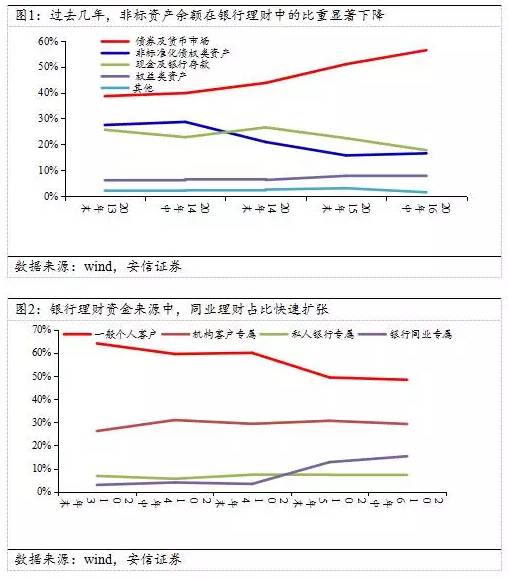

从理财资金投向占比来看,影子体系发展方向的转变是清晰的。

2014

年以来,“非标”业务占比持续走低,目前较

2013

年年中水平大幅下降了近

20

个百分点,这主要由债券、权益和货币市场相关投资来弥补(图

1

)。

委外投资资金来源,既包括企业和个人理财,也包括同业资金和同业理财。特别是后者在过去几年时间里迅猛扩张(图

2

)。委外资金的总体规模目前仍缺乏官方数据的支持。

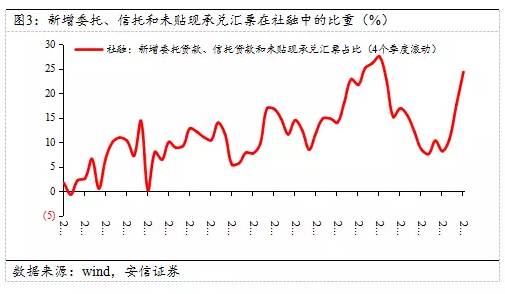

从最新的数据来看,一个重要的进展是,由于经济基本面的改善和

PPP

的推广,“非标”业务事实上自去年四季度以来似乎正在重新活跃(图

3

)。这实际上意味着,金融系统资金投向已经显现出“脱虚向实”的初步迹象,并有可能在未来较长一段时间内持续。当前以去杠杆为导向的监管政策调整,使得这一进程进一步加速,并广谱资产市场的流动性、估值水平和风险偏好形成偏负面影响。

这样,未来在权益市场上,盈利能否持续回升成为制约市场更加关键的力量。这要么来源于行业集中度提升的驱动;要么来源于需求中期内的持续改善,对此我们持有偏乐观展望,但无疑仍需要紧密跟踪。

短期之内,监管升级导致的流动性冲击,其持续性取决于政策落实力度,也取决于监管部门之间的协调。

4

月

PPI

环比继续回落,

CPI

同比维持低位

去年底以来,工业和

GDP

增速向上超预期的同时,商品价格、流通领域生产资料价格以及

PPI

环比等指标显著走弱。这清楚地表明,供应响应而非需求端变化主导了短期经济波动。在此前的数据追踪中我们对此多有讨论。

从

4

月上中旬产品产量和工业品价格等数据看,供应响应局面仍然在延续。目前发电耗煤、粗钢产量等指标表现稳健,并且考虑到中小企业复产增多且未曾统计在这些高频数据中,真实的产出可能还要更加积极一些。流通领域生产资料价格则继续下跌(图

4

),

PPI

环比回落

4

月份大概率仍未结束。