作者:王永锋、廖凌、赵中平、曾婵

来源:广发食品饮料组(ID:gfspylz)

核心观点

1、以50年的视角审视投资,全球消费品行业更容易出现“长跑冠军”

1、美国。1957-2003年美国年化收益率最高的前20支股票中,有11支来自消费品,其中菲利普·莫里斯和可口可乐在接近50年的时间长河里,复合收益率高达20%和16%。2、日本。1992年以来的25年经济衰退期中,前20支牛股中8支为消费品,来自家居装饰行业的易得利复合收益率高达17%。3、中国。2002年以来,年化收益率最高的20支股票中6支为消费品,其中格力电器、贵州茅台复合收益率高达36%、35%。

2、从行业竞争格局来看,全球消费品行业更容易形成双寡头竞争格局

1、美国。(1)巧克力行业形成好时和玛氏双寡头竞争格局,两者市占率2017 年达59%,龙头好时1980年至今股价上涨258倍。(2)烟草行业形成菲利普·莫里斯和雷诺双寡头竞争格局,两者市占率达81%,长期股价年化收益率均达到20%以上。(3)调味品行业由于品类较多形成垄断竞争格局,龙头亨氏、味好美30余年股价年化收益率达14%以上。(4)软饮料行业形成可口可乐和百事可乐双寡头,两者市占率达74%,股价36年来分别上涨155倍和171倍。(5)高端化妆品形成雅诗兰黛和欧莱雅双寡头,两者市占率达44%,龙头雅诗兰黛22年股价上涨15倍。2、日本。(1)调味品行业在各个细分子行业形成单寡头,酱油子行业龙头龟甲万市占率达33%,在日本经济衰退期,股价25年的年化收益率7.5%。(2)眼镜行业形成垄断竞争格局,龙头Hoya 股价27年年化收益率达10%。

3、从行业竞争格局来看,国内消费品行业已逐步形成双寡头竞争格局

1、空调行业形成格力和美的双寡头竞争格局,两者市占率2016年达60%,龙头格力1997年至今股价上涨82倍。2、厨电行业形成老板和方太双寡头竞争格局,两者市占率2016年达48%,龙头老板2011年至今股价上涨10倍。3、定制家具行业目前仍处成长期,定制橱柜和定制衣柜的龙头欧派和索菲亚在各自的子行业市占率均不足10%,龙头索菲亚5年股价上涨超过10倍。4、高端白酒行业形成茅台和五粮液双寡头竞争格局,加上泸州老窖后,三者占据了几乎所有高端白酒市场份额,龙头茅台上市以来股价上涨100倍。5、调味品子行业分散且集中度较低,酱油CR5=27%,醋CR6=14.3%,龙头市占率未来提升空间大,海天2014年上市至今股价上涨2.6倍。6、乳制品行业形成伊利和蒙牛双寡头竞争格局,两者市占率2016 年达33%,龙头伊利1996-2016 年净利润CAGR 高达29%。

4、投资建议

从行业竞争格局来看,消费品行业“长跑冠军”是:1、空调:格力电器、美的集团。2、厨电:老板电器。3、定制家具:欧派家居、索菲亚。4、白酒:贵州茅台、五粮液、泸州老窖。5、调味品:海天味业。6、乳制品:伊利股份。7、肉制品:双汇发展。

5、风险提示

经济增速下滑超预期;食品安全问题。

正文

一、以50年的视角审视投资,全球消费品行业更容易出现“长跑冠军”

拉长投资周期来看,消费品行业能够穿越经济周期实现长期持续性增长;从股价表现来看,消费品行业更容易出现大牛股,股价能够实现长期持续上涨,长期表现明显优于市场平均,成为“长跑冠军”。

我们认为消费品行业容易出现“长跑冠军”主要有三方面原因:

(1)消费品行业本身受外来技术冲击较小,其集中度可维持长期上升趋势,更容易形成寡头垄断或垄断竞争的格局。

(2)消费品龙头企业经过长期经营和资金投入形成较强的品牌壁垒和规模优势,获得行业垄断地位,属于品牌垄断或由品牌延伸出来的文化垄断,垄断地位更稳定。因此消费品龙头的护城河较其他行业龙头更宽、更深,更有利于抵御新进入者的威胁,使竞争优势持续时间更长。

(3)形成较优的竞争格局后,行业龙头可凭借其垄断地位掌握定价权,且有望借助规模优势降低费用投放率,助力其盈利能力维持长期的稳定或提升,推动股价的不断抬升,从而长期战胜市场。

1、美国消费股表现出长牛特点,50年20支大牛股11支为消费股

美国股市的消费股表现出长牛的特点,消费股龙头在行业成熟期后凭借品牌力通过兼并收购和国际扩张维持业绩稳定增长。

1957-2003年美国年化收益率最高的前20支大牛股中,有11支来自消费品,其中2支日化股、9支食品饮料股,如菲利普·莫里斯公司(烟草)、小脚趾圈实业公司(食品)和可口可乐(软饮料)等,其年化收益率高达13%以上。美国的消费品公司大多历史悠久,长时间的资金投入和品牌建设为企业建立了较深的护城河,不仅能够受益行业扩容进行扩张,在行业低速增长的时候也能够凭借强大的品牌和规模优势进行市场份额的抢占实现业绩持续性增长。另外,美国消费品企业最大的特点是擅于进行兼并收购和国际扩张,利用自身的品牌力拉动被收购企业的快速增长,从而进一步扩大规模效应和品牌影响力,享受更强的定价权,享受经济全球化的红利,扩大在国内和全球市场的份额,进而维持稳定的业绩增长。

2、日本25年的经济衰退期,20支大牛股8支为消费股

日本消费股龙头在战后经济恢复期高速增长,在衰退期通过扩大市场份额,长期以来表现出长牛的特点。

同美国市场一样,我们统计的日本步入经济衰退期后,前20支大牛股中8支来自消费品行业,在25年的历史中都呈现出稳定上涨的态势。这部分消费品在日本战后经济高速增长70-80年代萌芽或高速增长,铸就较强的品牌壁垒。而随着90年代以来日本经济进入衰退期,消费品龙头凭借较强的品牌壁垒不断提升市场份额,盈利能力高于行业水平,因此仍出现较多消费大牛股。

3、我国消费股长期回报率高,15年20支大牛股6支为消费股

我国消费品龙头凭借品牌力构建强大护城河,长期投资回报率高且稳定。

我们统计了从2002年7月份开始到2017年7月份的全部股票的复合投资收益,为保证长期性,我们要求这些股票都是上市超过15年的股票。统计发现在投资回报率最高的20只股票里,6支为消费股,其中5支食品饮料股、1支家电股。家电龙头格力电器年化收益率最高,高达35.77%;食品饮料股包括了白酒龙头茅五泸,乳业龙头伊利,肉制品龙头双汇,年化收益率20%以上。这些消费品龙头凭借长期的资金投入和品牌建设铸就了强大的品牌壁垒,能够在行业成长期和成熟期均实现高于行业平均的增长,从而实现市场份额的不断提升。并且品牌垄断给龙头带来较强的定价权,叠加龙头的规模效应,使其能够实现盈利能力的不断提升,进而推动股价不断提高。

我们认为,当消费品行业处于成长期时,多数企业都在享受行业高增长红利,因此个股投资按照成长性给予估值和定价。不过当消费品行业进入成熟期后,行业低速增长,竞争格局就成为投资最重要的因素。良好的行业竞争格局意味着更少的竞争对手进入、更少的替代品出现,意味着行业护城河深,反应到财务指标则是长期的财务三高(高毛利率、高净利率、高ROE),是巴菲特最为推崇的“好生意”代表。“持久的护城河”可保护投资的可观回报,护城河最主要的竞争形式是垄断,垄断是暴利的最好来源,对于消费品而言,品牌垄断和文化垄断是消费品龙头形成良好竞争格局的重要因素,也是形成消费品无形资产护城河的重要因素,是最能占据消费者的心智的因素。

我国食品饮料行业2012年之前白酒和乳制品、调味品等行业处于成长期,主要用成长性估值,目前主要的食品饮料行业都陆续步入成熟期,行业保持低速增长,竞争格局将成为我们应重点研究的方向。从发达国家和我国成熟消费品经验可知,大多数消费品最终会形成寡头垄断竞争的格局。不论消费品行业处于上行还是下行趋势中,消费品行业形成垄断格局和盈利能力不断提升是长期趋势。我们认为消费品行业处于下行趋势中,龙头由于品牌溢价、规模效应、资金优势等,反而更能推动其集中度的提升。一旦寡头地位形成,定价权掌握在少数龙头企业手中,利润率将得到维持与提升,从而不断享受通胀红利,马太效应明显强者恒强,龙头盈利能力得以不断提升。

二、从行业竞争格局来看,全球消费品行业更容易形成双寡头竞争格局

我们进一步分析了不同成熟市场的各个消费品行业,研究其行业集中度的发展趋势和龙头的盈利情况,我们认为在行业处于成长期的时候,参与者众多,共享行业增长红利,而行业进入成熟期后,消费品龙头品牌垄断形成的护城河深厚,集中度不断提升,不断推动龙头定价权和盈利能力持续提升,持续推动股价上涨。

1、美国消费品寡头垄断格局普遍存在,品牌力铸就深厚护城河

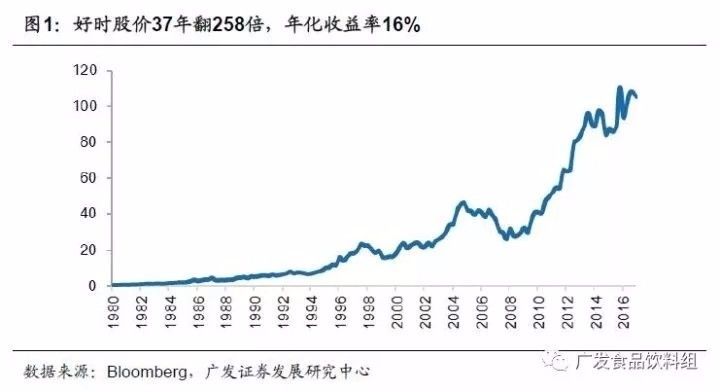

(1)巧克力:双寡头垄断格局,龙头37年股价涨258倍,年化收益率 16%

巧克力行业价格带窄、品类单一,行业发展快,进入成熟期早。

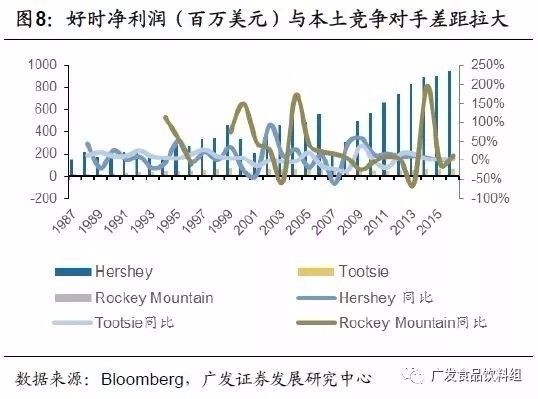

龙头凭借品牌和规模优势形成双寡头垄断格局,实现较优的成本控制,推动龙头盈利能力持续提升,成为消费品大牛股,巧克力龙头好时1980-2017年37间年化收益率高达16%,37年内股价翻了258倍。

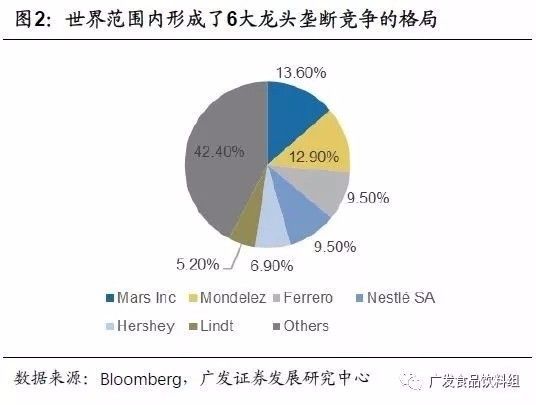

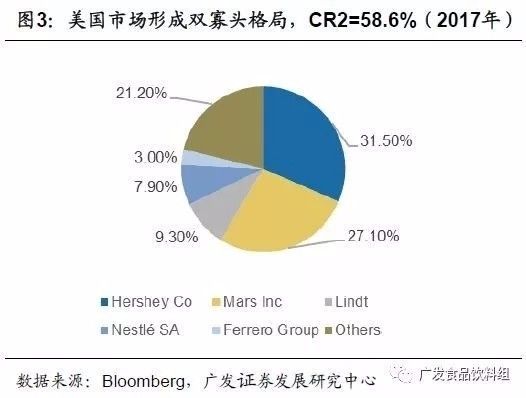

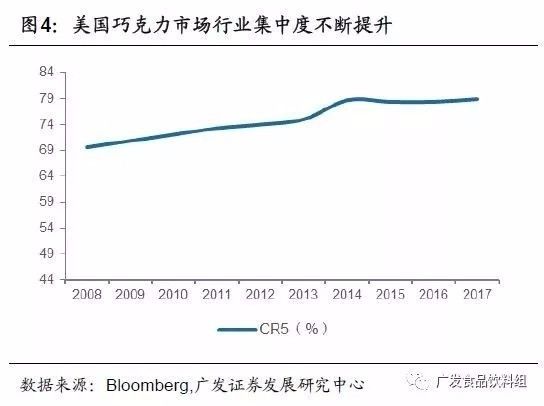

巧克力行业集中度以较快的速度持续提升,2017年全球CR4为45.5%,美国CR2为58.6%。

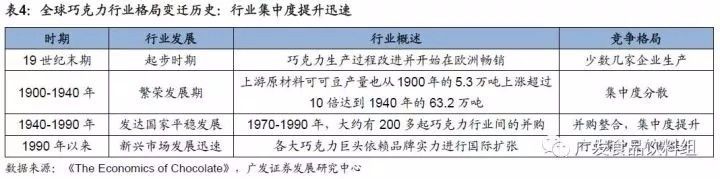

19世纪为巧克力行业起步时期,数家公司通过生产过程改进推出的固体巧克力块在欧洲畅销,1900-1940年行业繁荣期,巧克力制造机器的出现,加上行业发展迅速,使得布局企业增多,小企业从低基数发展较快,整个行业集中度有所下降。1940-1990年由于发达国家的巧克力消费进入到一个比较平稳的阶段,行业进入整合阶段,小企业或被收购,或破产,行业集中度迅速提升,截至2001年世界巧克力行业集中度CR4为26%,由于新兴市场自1990年巧克力增长迅速,各大巧克力巨头依赖品牌实力进行国际扩张,全球行业集中度不断提升,至2017年已经提升至45.5%。美国市场也走过了类似的发展历程,且集中度提升速度更快,08年CR5即高达69.7%,08年以来集中度仍旧保持提升态势,17年CR5高达78.8%,已经形成了以好时和玛氏为首的寡头垄断格局。

巧克力行业龙头借助品牌力实现马太效应,市占率持续提升。

好时(Hershey)是最早进入美国巧克力市场的几家企业之一,通过大单品策略较早建立了品牌力,并且通过长期的宣传在消费者之中建立了品牌忠诚性,截至1960年代就已经成为美国市占率最高的企业。1970年之后,好时通过并购方式、借助品牌溢价推动收入实现较快增长,进一步提高市占率,2008年好时美国市占率就已经达到30.1%,到2017年继续提升至31.5%。

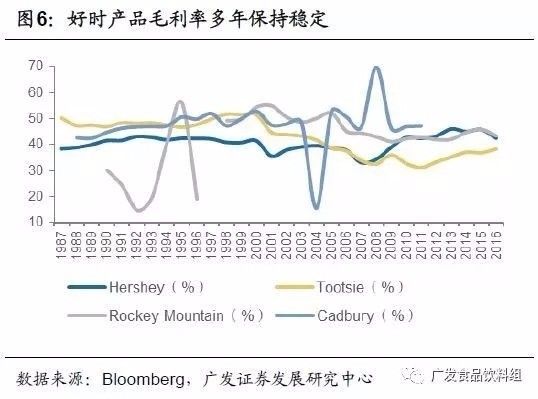

巧克力龙头具备规模优势,以低价策略建立较高壁垒,盈利水平不断攀升,一直保持高毛利率、高ROE、高净利率,同时盈利能力持续不断提升。

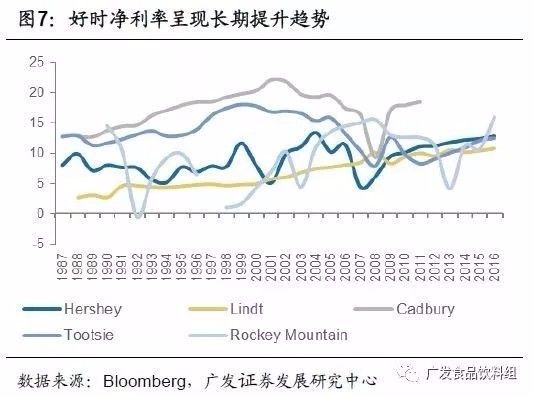

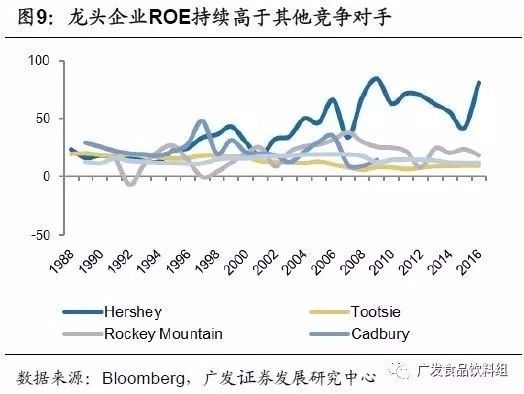

相较于主要竞争对手,好时产品定价较低,性价比较高,这样做,既减轻了潜在替代品(其他品类糖果)的威胁,又使得潜在进入者难以在行业立足,建立了较高的行业壁垒。从长期来看,好时公司凭借品牌力扩大其销售规模且不断并购形成了明显的规模效应,成本得到有效的控制甚至不断降低,毛利率维持较稳定的水平并有所提升,自1987年至2016年提升4.13个pct,净利率整体也呈现提升趋势,从1987年至2016年提升了4.8个pct。公司利润水平不断提高,1987年以来净利润复合增速达6.61%,与美国本土的竞争对手的差距逐渐拉大。同时其ROE水平持续高于其竞争对手,且差距逐渐扩大,ROE从1988年的23.28%提升到了2016年的80.73%。

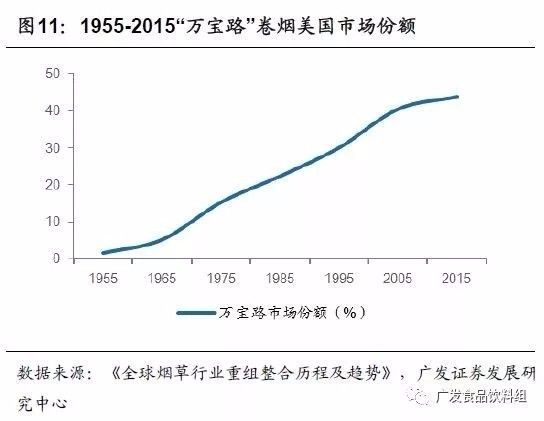

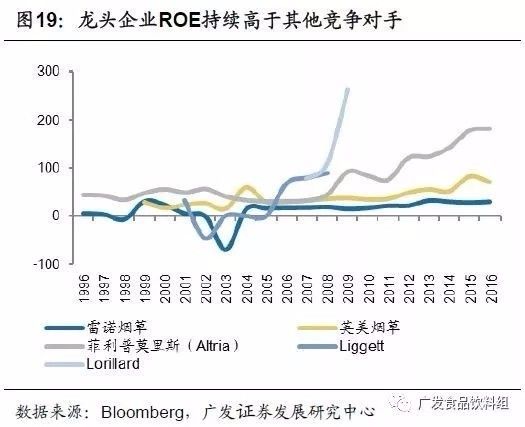

(2)烟草:品牌粘性+规模效应打造双寡头竞争格局,龙头年化收益率20%以上

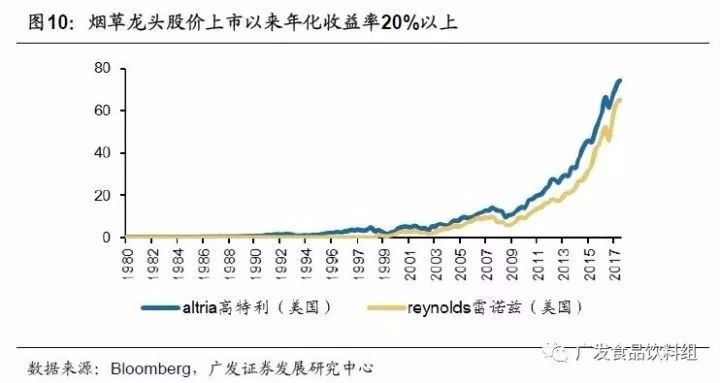

烟草行业成熟较早,双寡头竞争格局明显。

烟草上瘾性带来品牌高粘性加上规模效应,烟草行业龙头均为大牛股。其中80-17年Altria年化收益率20.52%,99-17年Reynolds年化收益率高达24.19%。

烟草行业集中度提升非常快速,形成双寡头垄断格局。

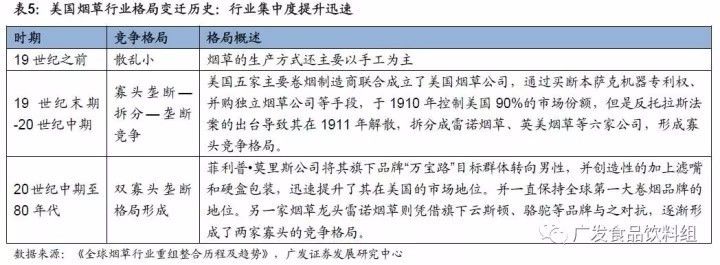

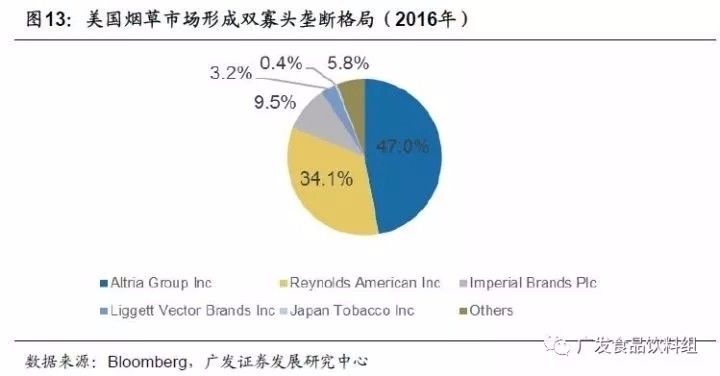

19世纪之前,烟草行业集中度分散。杜克烟草受益先进技术于1889年发展成为美国最大的烟草制造商,为与其对抗美国五家主要卷烟制造商联合成立了美国烟草公司,通过买断本萨克机器专利权、并购独立烟草公司等手段,于1910年控制美国90%的市场份额,形成寡头垄断,但是反托拉斯法案的出台导致其在1911年解散,拆分成雷诺烟草(Reynolds Tobacco)、英美烟草(British American Tobacco)、统一雪茄、美国烟草、Ligget和Lorrilard六家公司,形成垄断竞争格局。1954年之后,菲利普·莫里斯公司和雷诺烟草凭借旗下品牌迅速发展,逐渐形成了双寡头的竞争格局。自八十年代起,由于美国烟草行业进入成熟阶段,且烟草龙头已经确立市场统治地位,开始通过并购方式扩大规模继续提升市占率,美国烟草行业CR4从2007年的88.6%提升至2016年的93.8%。从历史格局变迁来看,

由于上瘾性带来品牌高粘性加上规模效应,烟草行业的集中度提升较其他行业速度快,且集中度水平更高。

烟草龙头企业凭借品牌力实现市占率的不断提升,强者恒强。

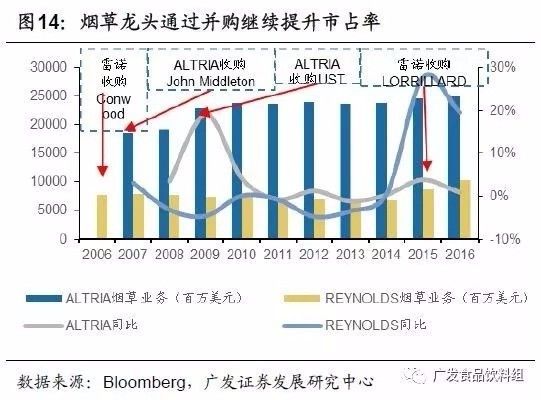

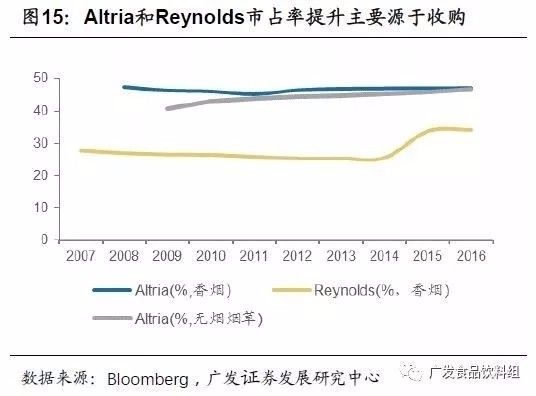

菲利普·莫里斯公司从20世纪70年代末期起就一直保持全球第一大卷烟品牌的地位,强大的品牌力推动其市占率迅速提升,截至2007年菲利普·莫里斯占有美国烟草市场46.9%的份额,雷诺占有27.6%的市场份额。行业成熟期两家企业烟草业务收入的增长基本是通过并购获得的,Altria和雷诺的最近几年的市占率基本稳定,其中Altria在香烟的市占率保持稳定,而通过收购UST,其在无烟烟草的市占率从零上升到了2016年的46.8%,而雷诺的市占率上升基本来自于收购Lorillard。

烟草由于上瘾性品牌粘性强,规模效应明显,龙头地位难撼动,长期能够实现高毛利率、高ROE、高净利率,同时盈利能力持续不断提升。

由于烟草行业具有明显的规模效应,龙头企业在成本和费用的管控上具有明显的优势,且烟草本身上瘾性高,消费者对特定烟草品牌具有依赖性,因此外来竞争者进入烟草行业难度很大,行业龙头盈利能力能够稳定提升。相较于竞争对手不稳定的经营水平,龙头企业Altria(菲利普·莫里斯于2003年改名Altria)盈利能力稳步提升,毛利率从1987年的39.64%稳步上升至59.94%,净利率从1987年的6.54%提升至2006年的33.42%,在四家主要美国烟草公司中最高,ROE水平持续高于其他竞争对手,并从1996年的44.70%提高到2016年的181.66%。07/08年相继剥离卡夫食品和菲利普·莫里斯国际,剥离前(1987年-2006年)净利润复合增速达10.4%,剥离后净利率依旧保持稳定上升态势,至2016仍保持最高,2009年-2016年净利润CAGR为6.6%。

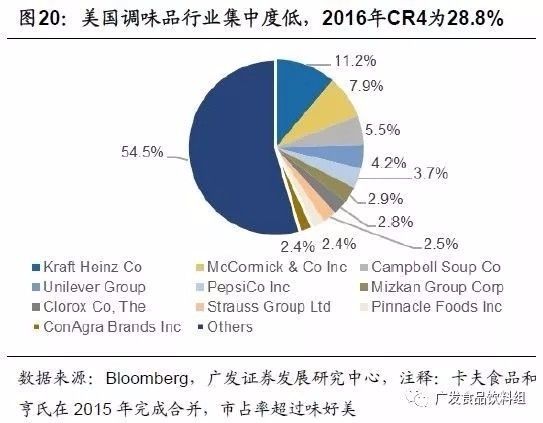

(3)调味品:垄断竞争格局,龙头30余年年化收益率14%以上

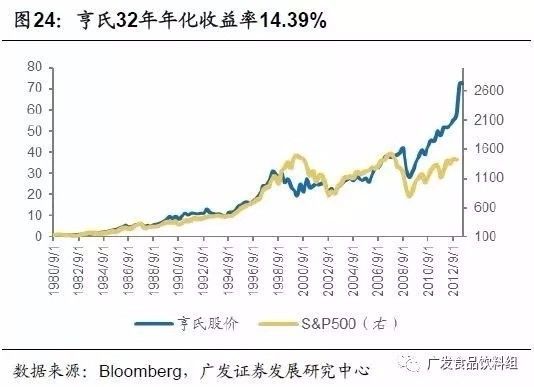

美国调味品行业由于品类较多且各大食品饮料巨头均参与其中,因此其行业集中度相对较低。主要的调味品龙头中,亨氏和味好美以调味品为主业。尤其在番茄酱领域,亨氏凭借品牌效应不断提升集中度,已经形成一家独大格局。亨氏股价持续上升,在长达32年的时间里上涨74倍,年化收益率14.39%,而同期大盘S&P500指数年化涨幅仅7.63%。而以香辛料为主业的味好美近些年来在调味品行业中的市占率不断提升(从07年的6.3%上升至16年的7.9%),目前市占率仅仅次于卡夫亨氏,其股价在34年间上涨119倍,年化涨幅15.10%。

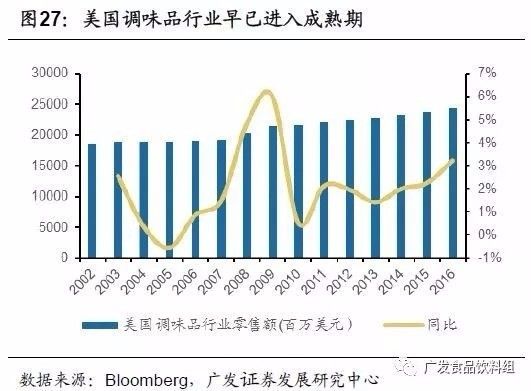

调味品行业早已进入成熟期,调味品龙头味好美和番茄酱龙头亨氏在成熟期仍能不断提升市场份额,同时实现高ROE、高毛利率且盈利能力均不断提升。

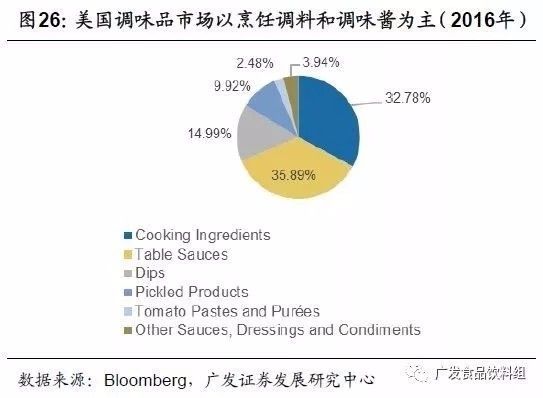

美国调味品行业早已经进入成熟期,2002-2016年,行业保持个位数增长,年均复合增速为2.07%。美国调味品行业市场规模庞大,细分子行业较多,据Bloomberg,烹饪调料和调味酱占调味品行业69%左右。味好美的主营产品为烹饪调料,而亨氏主营的番茄酱行业相对市场规模较小,占调味品总规模不到4%,因此集中度提升非常迅速,很早就出现了龙头企业,1965年Ore-Ida在被亨氏收购之前在美国番茄酱行业市占率已经达50%,在之后的成熟期,亨氏和味好美都继续提升其市场份额,并进行全球扩张,截止到2015年为止,亨氏在美国番茄酱行业的市占率进一步提升至61.5%,在全球市占率为28.6%,而味好美在美国调味品行业的市占率提升至7.9%,全球市占率为3.1%。

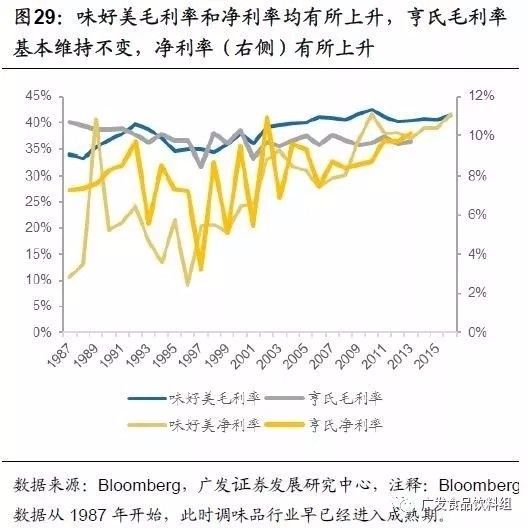

在成熟期,龙头的规模优势使得其能以较低的成本生产,受益于消费者对高品质和健康调味品的需求逐渐提升,味好美通过产品结构调整和品牌力带来的提价权实现产品价格中枢上移,因此其毛利率有较大提升;亨氏则采取低价策略打击潜在竞争对手,因此其毛利率基本维持不变,但提高了其市占率,并进而带动了收入的稳定增长。良好的竞争格局使得两家公司管理和运营效率不断提升,ROE(味好美2016年较1987年提升了13.79个pct,亨氏2013年较1987年提升了10.58个pct)和净利率(味好美净利率2016年较1987年提升了8.26个pct,亨氏净利率2013年较1987年提升了2.84个pct)均有所提升,

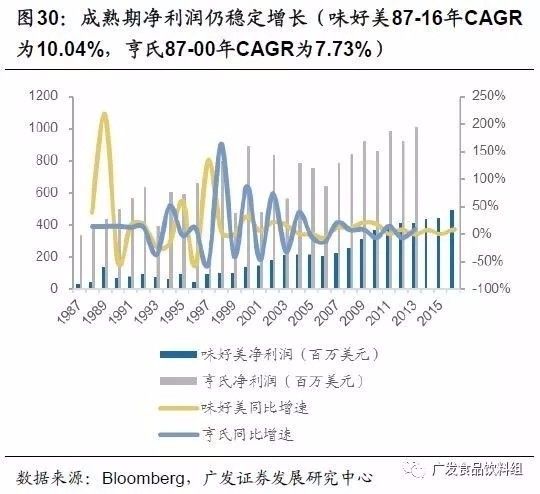

利润水平得到稳定提高,味好美87-16年净利润CAGR为10.04%,亨氏87-00年净利润CAGR为7.73%。

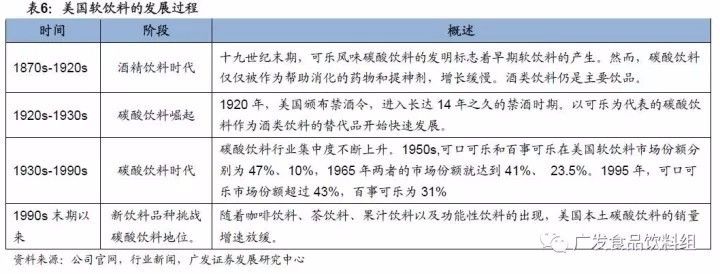

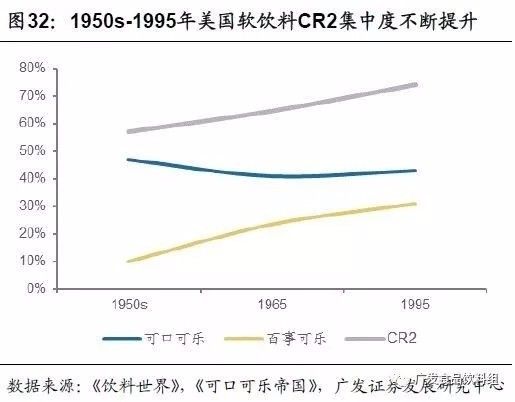

(4)饮料:双寡头垄断CR2高达74%,双龙头股价36年增长155-171 倍

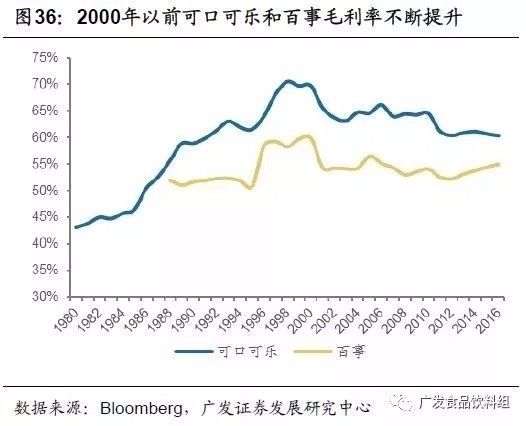

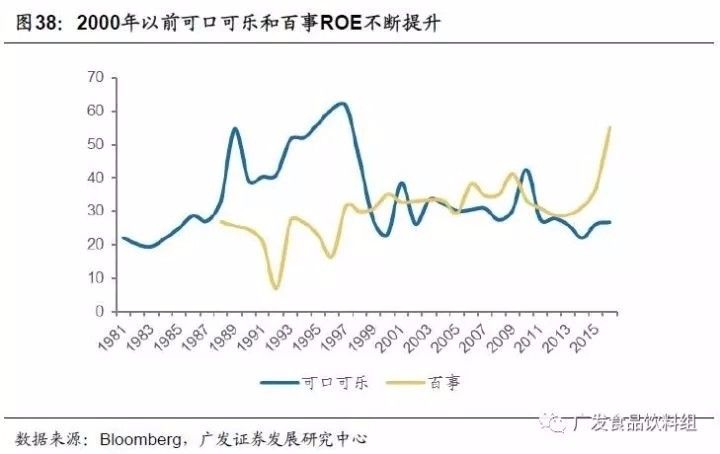

可口可乐和百事双寡头垄断CR2高达74%,双龙头股价36年增长155-171倍,2000年碳酸饮料行业衰退前,公司毛利率、净利率、ROE均处于不断提升状态。

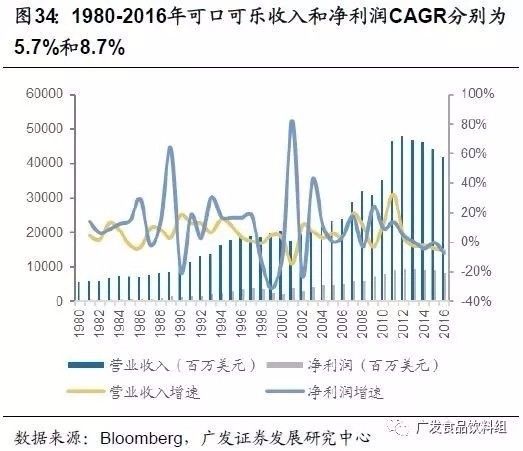

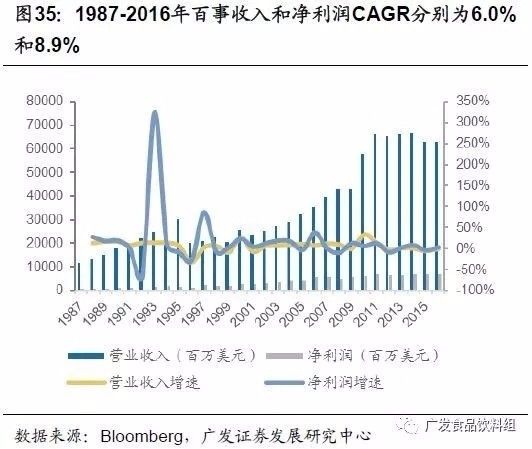

可口可乐和百事集团是美国软饮料行业中的大牛股,从1980年-2016年,可口可乐和百事股价分别翻了155倍和171倍。回顾可口可乐和百事的发展史,我们发现两者均通过强大的品牌能力和区域扩张不断提升市场份额,从而维持较高盈利能力。20世纪20-30年代美国禁酒运动为以碳酸饮料为主的软饮料的崛起提供了良机,20世纪30年代至90年代期间随着碳酸饮料市场快速增长,碳酸饮料软饮料中占比也不断提升,而以碳酸饮料为主的百事和可口可乐在软饮料行业的市占率由1950s的57%提升至2001年的74%。可口可乐和百事在很长的周期里维持着稳定的业绩增长,1980-2016年可口可乐收入和净利润CAGR分别为5.7%和8.7%,1987-2016年百事收入和净利润CAGR分别为6.0%和8.9%。在2000年以前,可口可乐和百事在行业集中度处于不断提升的过程,毛利率、净利率和ROE也随之提升。2000年之后受到咖啡饮料、茶饮料、果汁饮料以及功能性饮料等企业的冲击,可口可乐和百事的市场份额有所下滑。

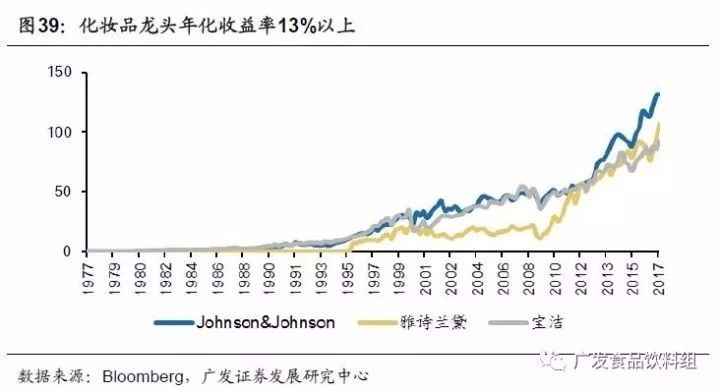

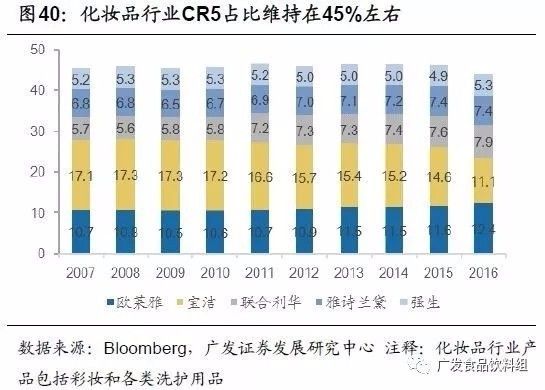

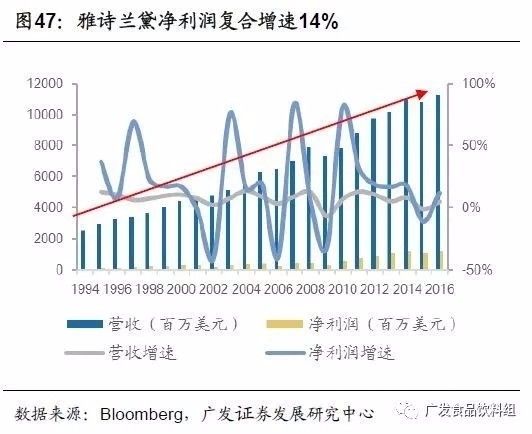

(5)化妆品:不同价位段分别形成垄断竞争格局,龙头年化收益率13%以上

化妆品价格带宽,不同价位段均形成垄断竞争格局。各价位段龙头凭借较强的品牌壁垒实现集中度和盈利能力提升,成为大牛股。其中高端龙头雅诗兰黛1995-2017年年化收益率13.17%,22年股价翻15倍;大众价位段龙头宝洁1980-2017年年化收益率13.75%,37年股价翻118倍;强生1977-2017年年化收益率14.70%,40年股价翻241倍。

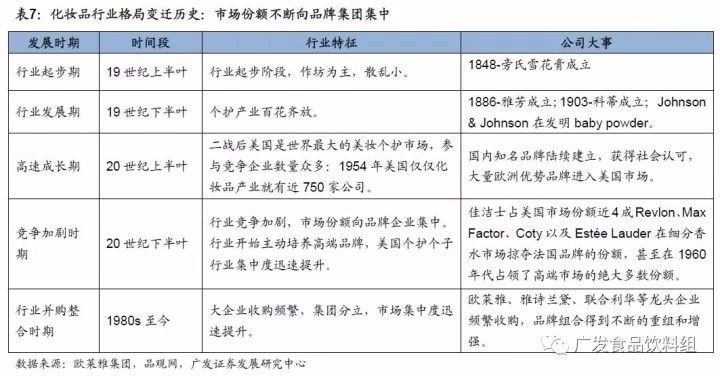

化妆品价格带宽,行业整体呈现垄断竞争的格局。

行业成长期参与竞争的企业增多,如1954年美国化妆品产业有近750家公司,各品牌纷纷投放资源实现增长;伴随行业竞争逐步加剧,价格段分化明显,品牌企业凭借其品牌壁垒和规模效应垄断消费者心智,迅速抢占市场份额。21世纪以来,各龙头企业加快收购步伐扩大规模,采取集团化、品牌化运营模式增强自身竞争优势,进一步提升市场集中度。至2016年行业CR5达到45%,龙头企业欧莱雅价位段覆盖全面,抢占12%以上的份额。

细分价格段集中度更高,高端化妆品为双寡头垄断竞争,大众化妆品为垄断竞争。

2016年高端化妆品两大龙头企业雅诗兰黛和欧莱雅合计占比为44%,主要是因为消费者对价位较高产品的品牌敏感性更强,企业的品牌壁垒较高,推动市场份额持续向前几大优势企业集中:07-16年两大龙头企业的市占率提升0.8个百分点,前五大企业市占率提升7.5个百分点。16年大众化妆品前五大企业收入占比50%,集中度较高端低,主要是因为消费者对该价位段产品的品牌敏感性相对较弱,导致该价位段品牌间的收购更频繁,虽然集中度提升趋势仍存在,但格局稳定性较弱,07-16年单个企业的市占率变化相对较大。以上行业高端规模统计口径为各细分品类高端产品规模的加和,可剔除各品类价格带的差异,细分价格带集中度代表性较强。

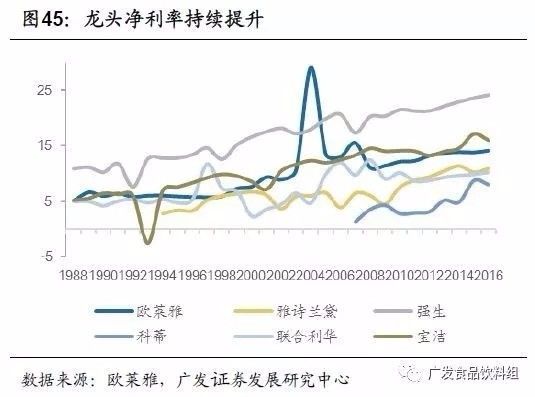

化妆品龙头企业凭借较强的定价能力和成本控制能力推动资本回报率和净利率持续提升。

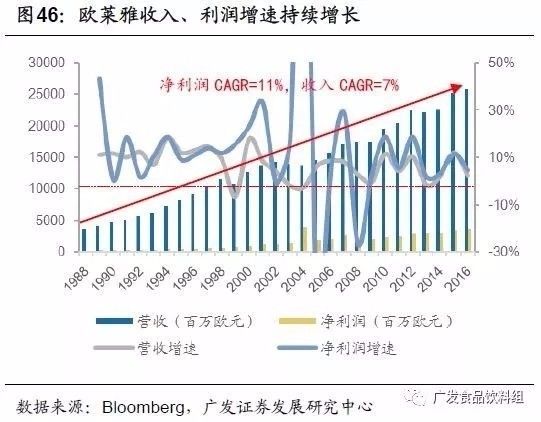

行业集中度提升的过程中,高端龙头定价能力增强,能够凭借品牌力实现价格的不断提升;大众价位段龙头竞争优势则来源于能够不断降低成本。且伴随龙头规模效应逐渐凸显,助力其费用率和成本降低,推动净利率保持长期上升趋势:宝洁、欧莱雅、雅诗兰黛等龙头企业净利率长期维持在5%以上,且长期来看保持上涨趋势,欧莱雅从1988年的5.16%提升至目前的14.14%,雅诗兰黛从94年的2.72%提升至目前的10.85%。且细分价格段龙头(如雅诗兰黛、欧莱雅、联合利华、宝洁等)资本回报率大部分时间都优于上市公司整体。龙头净利润实现长期快速增长,其中欧莱雅88年以来净利润CAGR达到11%,雅诗兰黛94年以来净利润CAGR高达14%,远高于二者收入7%的复合增速。新进入公司的净利率在稳定性方面弱于龙头企业,露华浓、资生堂等公司一度呈现负净利率状态。

2、日本消费品龙头形成垄断格局,经济衰退期龙头业绩和盈利能力仍持续提升

(1)调味品:细分子行业多且分别呈现垄断格局

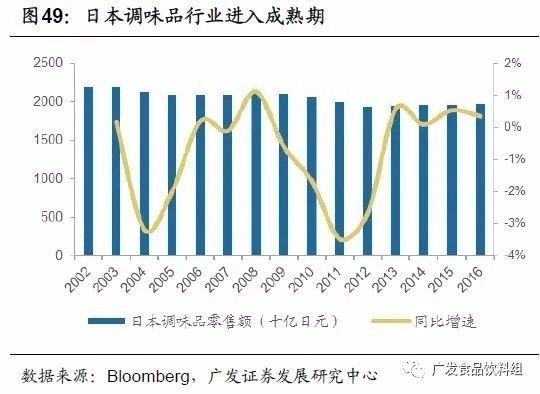

50年代-70年代日本调味品呈现高速增长,70年代后,日本调味品行业进入成熟期,消费升级趋势明显。

日本调味品的发展历程经历了三个阶段。战后初期受宏观经济低迷的影响,调味品人均消费量大幅度下降,于40年代末跌至谷底。50年代至70年代,随着战后经济恢复,调味品行业进入成长期,调味品行业呈现出恢复性增长,酱油出货量逐渐由1947年的33.6万kl攀升至1973年的129.4万kl。70年代后调味品行业进入成熟期,行业整体增速放缓,消费升级驱动行业增长。

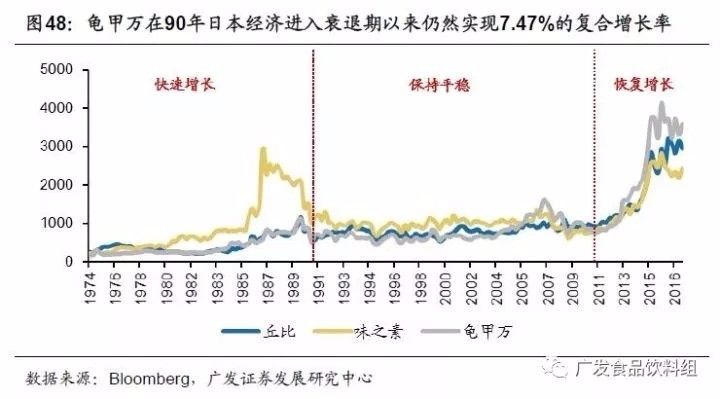

90年代日本经济陷入衰退后,子行业龙头仍能凭借资金、品牌、渠道等优势不断抢占市场份额,形成垄断竞争格局,调味品龙头股价分别实现了长期稳健上涨。

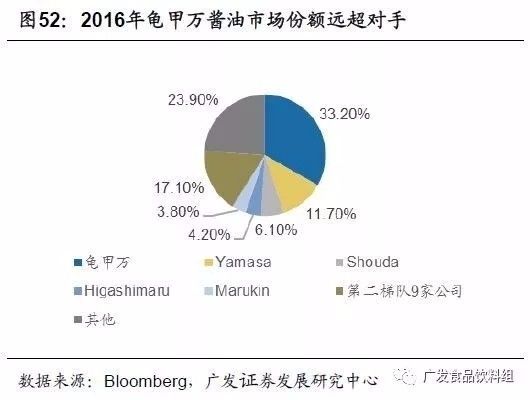

70年代至今,龙头企业股价经历了三个阶段。(1))1974-1989年间,日本经济稳定增长,人均收入提升带动调味品行业消费升级,日本调味品各细分子行业龙头股价均呈现持续上升趋势,酱料龙头丘比、味精龙头味之素和酱油行业龙头龟甲万股价分别实现了8.08%、16.44%和13.28%的年均复合增长。(2)1990年以后日本经济进入衰退,受宏观经济低迷的影响,龙头股价出现下跌,龙头企业凭借自身规模和资金优势,恢复收入增长,股价保持稳定。(3)2011年以来,日本调味品品类呈现多样化的趋势,高附加值产品的出现给行业带来新的增长点,龙头企业股价快速上升,超过历史高点。2011-2015年,丘比、味之素和龟甲万股价分别实现了30.45%、33.78%和52.06%的年均复合增长。自从日本经济1990年进入衰退期以来,丘比、味之素和龟甲万股价分别实现了6.85%、2.24%和7.47%的年均复合增长,远高于同时期日经指数的-0.89%的增速。目前丘比在强势的蛋黄酱和沙拉酱子行业,其市占率分别达到62%和51%,龟甲万作为日本酱油行业的龙头,其酱油产品的市场份额达到33.2%。

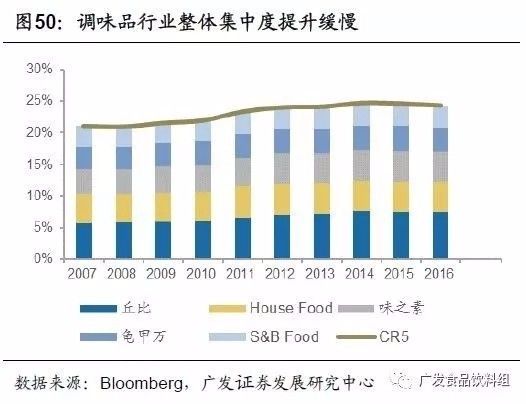

调味品细分龙头拥有资金优势以及较强品牌力和渠道力,在行业的不同周期均能维持稳定的增长,不断提升市场份额,在细分子行业形成垄断竞争格局。

龟甲万受益强大品牌力、规模优势以及议价权带来的产品提价和结构升级,公司市占率和盈利能力稳中有升

。

20世纪50年代,调味品行业恢复快速增长,受益于行业增长打开的市场空间,龟甲万通过实施产品多元化战略,在日本本土大力拓展传统调味品外的其他产品领域,公司销售量取得飞速增长。70年代以后,日本调味品行业进入成熟期,增速放缓。受益于同期日本人均可支配收入提升引发的消费升级趋势,龟甲万通过调整产品结构,推出高端化和功能多元化的酱油产品,由于龟甲万拥有较强的品牌积累,公司的升级产品深受消费者欢迎,市场份额不断提升。2006-2016年,龟甲万在日本酱油市场的份额从30.9%上升至33.2%,是排名第二的企业Yamasa市场份额的三倍。此外,在豆乳行业,2013年龟甲万的市场份额就已达到52.6%,同样位居第一。

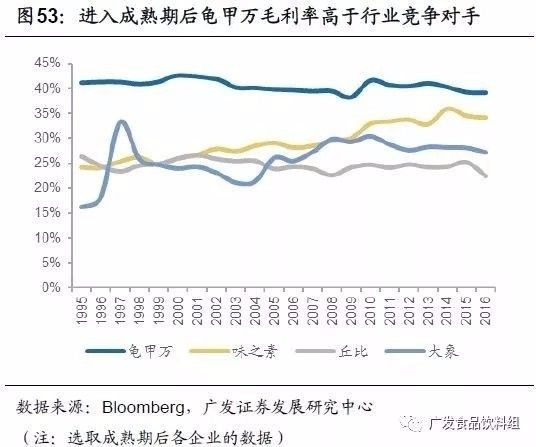

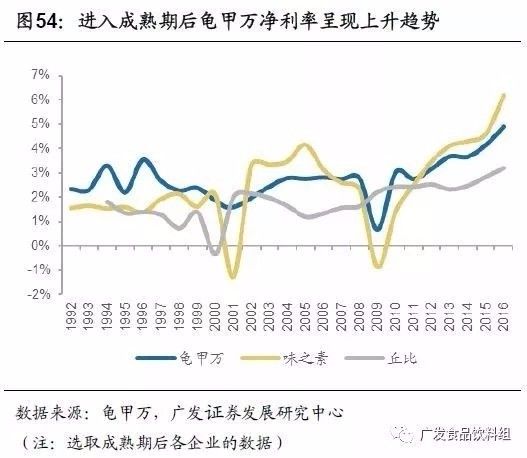

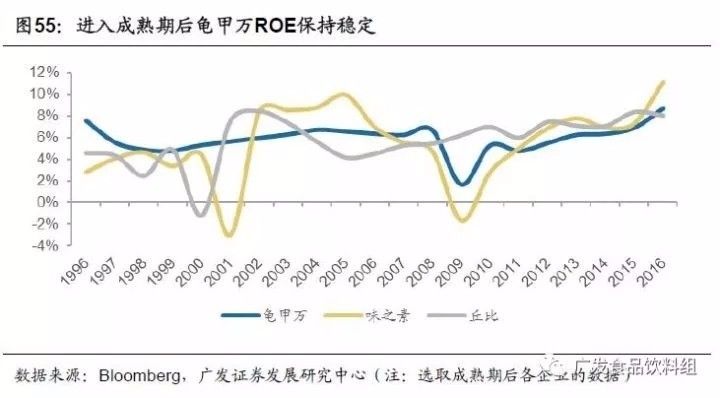

行业低增速情况下,作为酱油行业寡头的龟甲万,盈利能力持续优于行业并维持稳定增长。

作为日本酱油行业的龙头,1992年以来,龟甲万的营业收入和净利润保持2.78%和6.12%的复合年均增长率,除2010年由于合并财务报表时剔除可口可乐业务导致收入出现大幅下降外,其他年度收入和利润增长保持稳定。2012年至2016年,龟甲万净利润的复合年均增长率达到23.38%。受益于规模效应带来的成本优势、强大品牌力带来的提价权以及公司在费用控制方面的持续改进,龟甲万盈利能力得以稳定提升,其毛利率维持在较高的水平,净利率则呈现上升趋势,ROE长时间维持稳定。

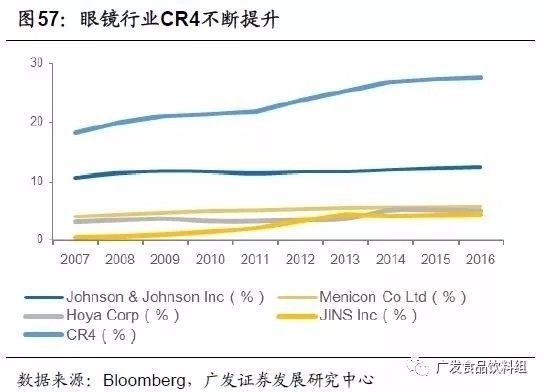

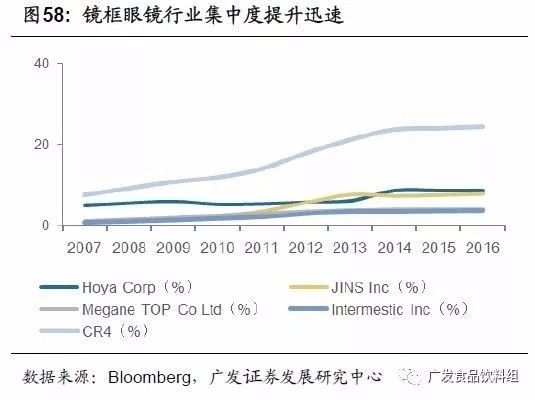

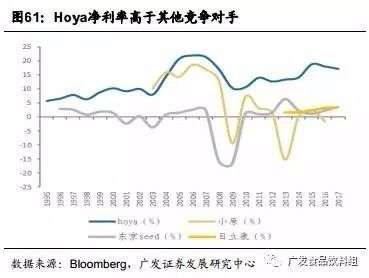

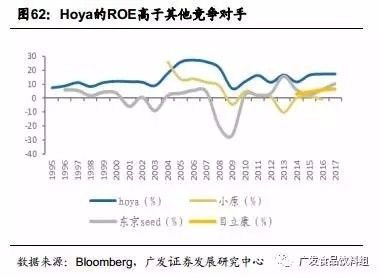

(2)眼镜:垄断竞争格局,龙头股价27年化收益率达10%

日本眼镜行业呈垄断竞争格局CR4为28%,龙头凭借技术优势和品牌优势实现市场份额和盈利能力的持续提升,推动股价持续走高,1990-2017年龙头Hoya股价增长13.5倍,年化收益率达到10.13%,高于同时期日经指数的-0.89%的复合增速。

日本眼镜成长期时,行业整体维持高速增长,步入成熟期后,集中度不断提升。

日本战后经济和人口高速增长,带动日本眼镜行业高速发展,日本眼镜行业进入百花齐放的时代,hoya,Menicon,白山眼镜店等企业均在此期间开始进军眼镜行业,并实现高速增长。而随着日本90年代经济陷入衰退,人口增速放缓,日本眼镜行业逐渐进入成熟阶段,2003年-2016年行业零售额年复合增速仅为-0.29%。眼镜既是用来保护眼睛的工具,也具有饰品的属性,因此具有专业的技术水平以及品牌能力强的眼镜企业具有竞争优势。日本眼镜行业龙头集中度处于不断提升的状态,CR4由2007年的18.3%提升至2016年的27.7%,提升了9.4%。由于框架眼镜受到隐形眼镜行业冲击,无法完成隐形眼镜布局的中小型企业面临倒闭,而行业龙头则不断提升市场份额,集中度提升迅速,CR4由2007年的7.6%提升至2016年的24.4%。受益行业集中度的持续提升,龙头Hoya27年来股价增长13.5倍,年化收益率达到10.13%,高于同时期日经指数的-0.89%的复合增速。

日本眼镜行业龙头Hoya集团专注产品开发业绩稳定增长,凭借技术和品牌优势,毛利率、净利率、ROE均显著高于竞争对手。

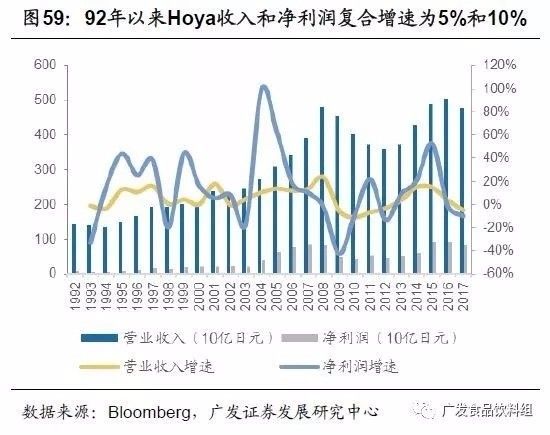

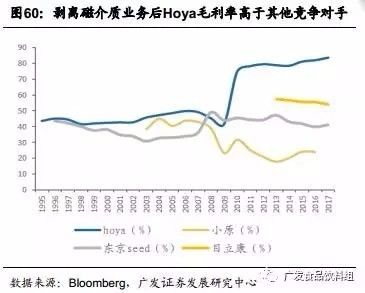

Hoya在眼镜行业高速发展期依托专业的光电技术进军眼镜行业,1958年开始制造眼镜镜片,1965年开始生产树脂镜片,1967年开发出渐进多焦点镜片,1972年开发软性隐形眼镜,Hoya通过技术革新和开发高新产品,在行业成长期高速发展。在日本眼镜行业趋于成熟之后,Hoya逐渐聚焦眼镜业务,09-11年,公司分别出售水晶业务、硬盘玻璃媒体制造业务和成像业务,13-14年,公司从精工爱普生公司收购眼镜镜片开发和制造业务,并收购销售眼镜产品的精工光电公司。公司通过聚焦眼镜业务,1992年以来Hoya集团营业收入和净利润年复合增速分别为5%和10%。Hoya凭借明显的技术和品牌优势作为护城河,拥有了定价权,因此盈利能力强于其他竞争对手,从长周期来看呈上升趋势,2010年Hoya集团出售了磁介质业务带动Hoya集团毛利率不断提升,由2011年的74.9%提升至2017年的83.8%。净利率由1992年的5.82%提升至2007年的17.19%,净利率水平高于其他竞争对手,ROE也明显高于其他竞争对手。

三、从行业竞争格局来看,国内消费品行业已逐步形成双寡头竞争格局

对比国外成熟市场,我国消费品行业龙头同样具备马太效应、强者恒强的特点,成熟消费品都已经形成寡头垄断竞争格局,成长期的消费品龙头集中度也一直在提升。

消费品的核心竞争因素是品牌、产品和渠道力,龙头的品牌壁垒较高,且容易通过较高的研发能力和规模效应打造产品和渠道壁垒,抢占市场份额的能力更强,因此同国外的成熟消费品行业一样,我国的消费品行业同样呈现集中度持续提升的趋势。

另外,受益人均消费水平的提升,消费品行业中消费升级的现象明显,龙头具备更强的能力去调整产品结构或直接提价来迎合消费升级的趋势,借助品牌壁垒、规模效应和资金优势,容易掌握定价权,且能够有效控制成本的不断降低,助力其盈利能力的提升。因此,龙头的收入和净利润能够得到长期快速的增长,且利润长期优于收入增长,推动股价长期稳定提升。

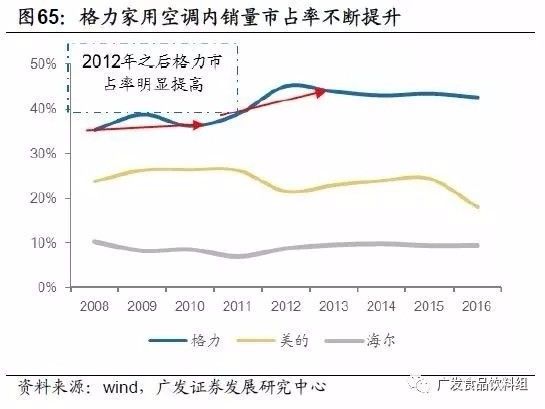

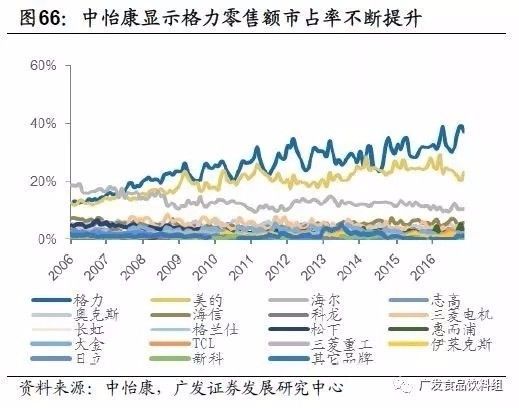

1、空调:双寡头垄断格局CR2为60%,龙头股价20年增长82倍

空调行业形成格力美的双寡头垄断格局,格力电器从97年至今年化涨幅24.65%,股价20年增长82

倍。成熟期龙头集中度提升同时盈利能力大幅提高,净利率与竞争对手差距加大。

我国家电行业中白色家电行业(空调、冰箱、洗衣机)属于消费品成熟行业, 2008年之前行业起步和成长上升期中,格力美的等龙头增速高于行业,集中度不断提高;当行业进入成熟期低增长时,竞争激烈,龙头抢占中小企业份额,行业集中度仍继续提升,格力的家用空调内销量市占率从08年的35.4%(领先美的11个百分点)提升至16年的42.7%(领先美的约25个百分点)。

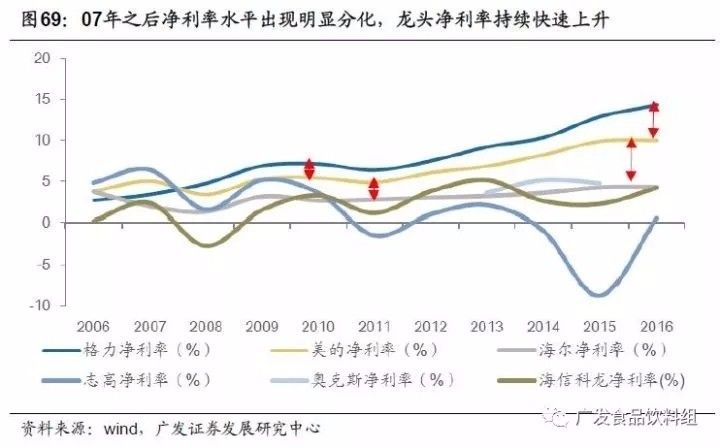

成熟期盈利能力分化明显,马太效应强者恒强。

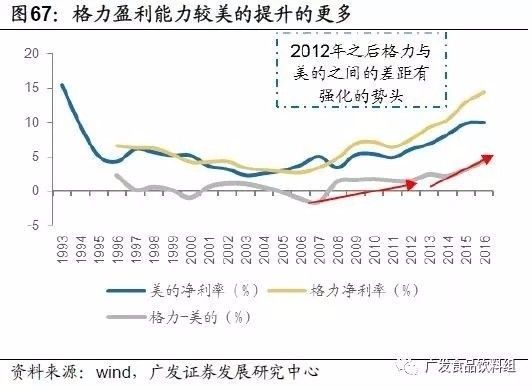

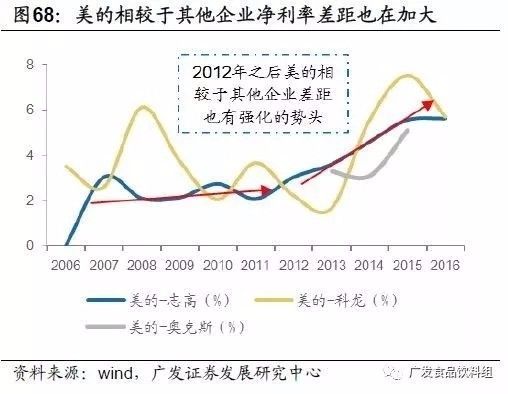

龙头格力、美的等通过规模效应和持有资金优势实现了对产品成本的降低,借助相对低廉的价格迅速提升销量抢占市场,且同时保障盈利能力持续稳定上升——2007年以后格力的净利率水平实现持续、快速的提升,较美的提升的幅度更大,较志高、科龙、奥克斯等企业差距也在拉大,并且在12年政府刺激政策相继退出后有明显加速势头。

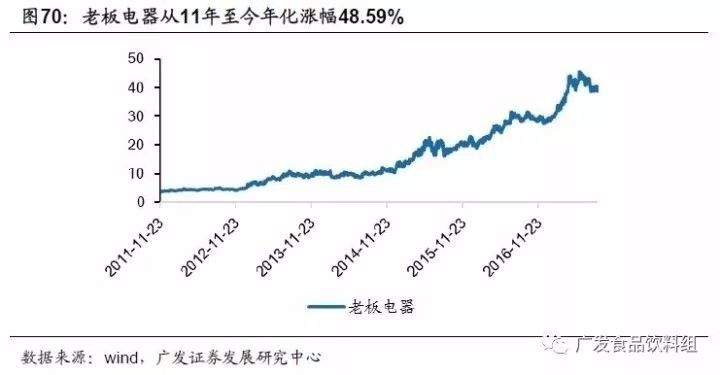

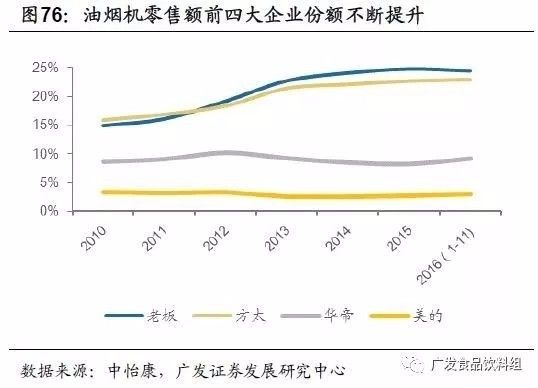

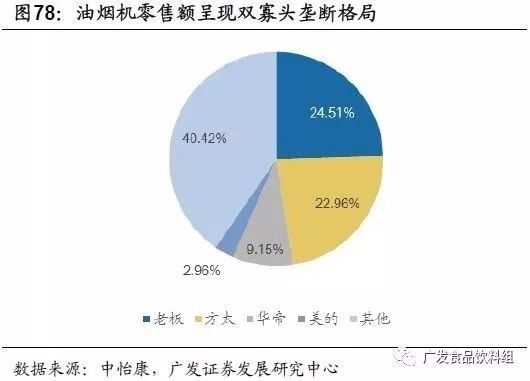

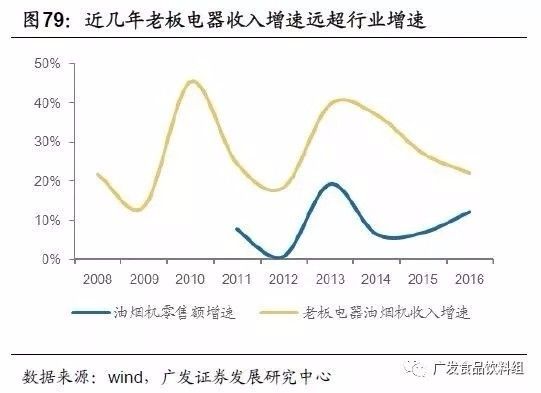

2、厨电:老板方太双寡头垄断,龙头股价6年增长10倍

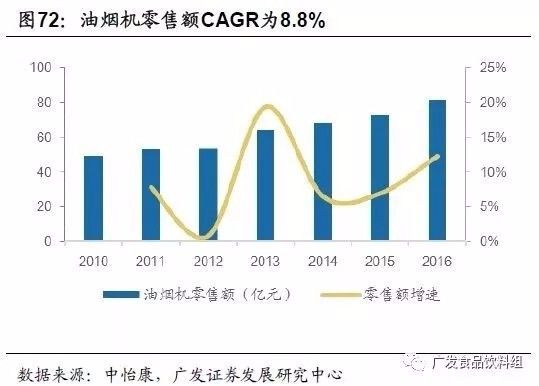

我国家电行业中厨电行业已经步入成熟期, 目前形成老板、方太双寡头垄断格局,油烟机零售额CR2为47%。品牌护城河推动龙头集中度和盈利能力持续提高。龙头老板电器从11年至今年化涨幅48.59%,股价增长已经达到10倍。

厨电行业正步入成熟期,增速开始放缓,消费升级趋势明显。

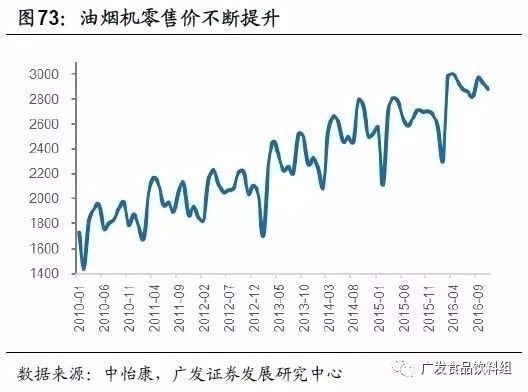

厨电行业包括油烟机、燃气灶、消毒柜、烤箱、微波炉、洗碗机等电器,近年来随着人口红利的消退,厨电行业整体增速也逐渐放缓,但随着人均可支配收入的提升以及城镇化的推进,厨电行业消费升级的趋势明显。以油烟机为例,根据中怡康的数据,2010年以来油烟机零售量年复合增速仅为1%,零售额年复合增速仅8.8%,尽管油烟机行业维持着较低的增速,但油烟机市场高端化的趋势明显,价格在2000元以上的近吸式油烟机收入占比由2010年1月的18%上升到2016年11月的41%,而均价在1500元以下平顶式和深罩式油烟机市场份额不断下降。油烟机整体零售均价也由2010年1月的1738元上升到2016年11月的2882元。

消费升级趋势下,定位高端的老板和方太最为受益,集中度持续提升,形成双寡头格局。

在厨电行业消费升级过程中,具有品牌效应、规模优势和技术优势的公司能通过不断抢占其他品牌市场份额提升市占率,油烟机前四大品牌(老板、方太、美的、华帝)零售量和零售额市占率分别由2010年的34.7%和42.6%提升至2016年1-11月的48.2%和59.6%。其中老板电器和方太电器定位高端,油烟机均价高于其他产品,充分迎合消费升级趋势,市场份额提升速度最快,两者零售量和零售额合计市占率分别由2010年的19.8%和20.7%提升至2016年1-11月的29.7%和47.5%,成为行业集中度提升的最大受益者,形成双寡头垄断竞争格局。

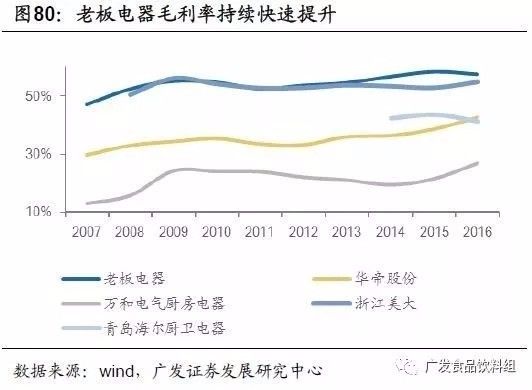

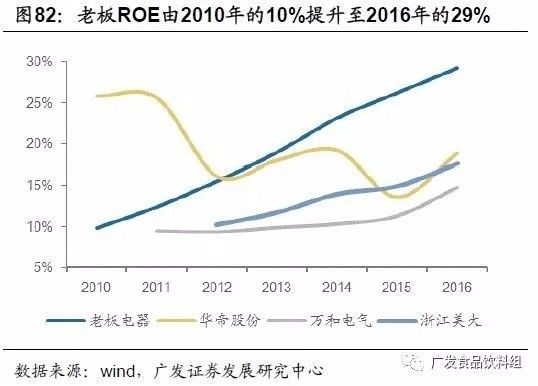

厨电龙头老板电器收入和盈利能力持续快速提升,一直保持高毛利、高净利、高ROE,同时各盈利能力指标仍不断提升。

2007年以来老板电器收入复合增速高达26%,远超油烟机行业整体增速,市场份额不断提升。在消费升级和高端产品定位的条件下,老板电器凭借自身强大的品牌壁垒掌握定价权,毛利率提升迅速,从2007年的47%提升至2016年的57%,目前公司毛利率高于其他竞争对手。同时,不断扩大的规模效应助力公司成本得到有效控制和降低,老板电器净利率由2007年8.2%到2016年的20.8%,提升了12.6个百分点,ROE由2010年的10%提升至2016年的29%,实现了持续、快速的增长。拉动公司净利润增长迅速,2007年以来公司净利润年复合增速高达40%,远高于收入增速,盈利能力强。

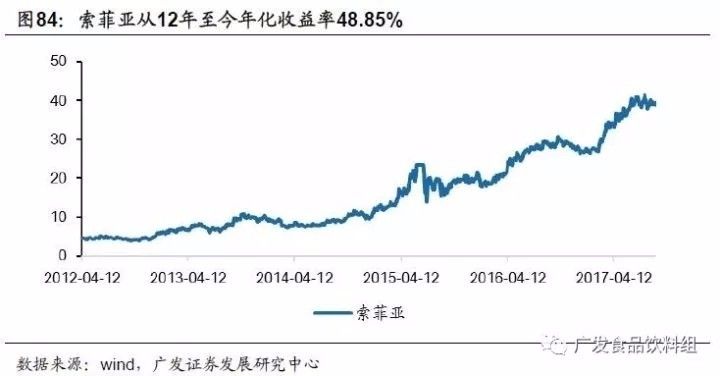

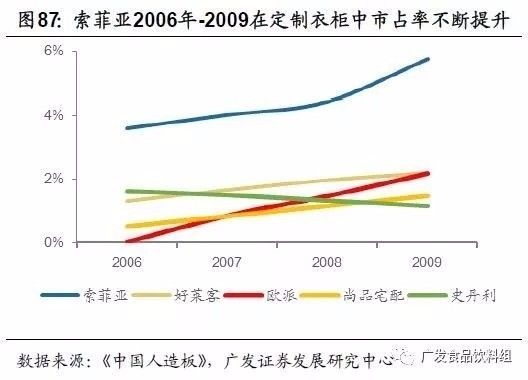

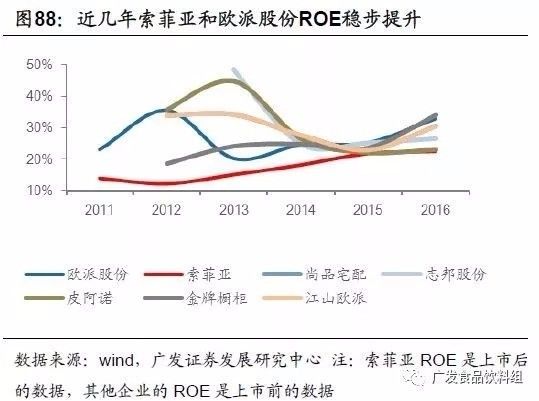

3、定制家具:行业仍处成长期,龙头5年股价增长超过10倍

定制家具行业处于成长期,集中度仍然较低,龙头凭借品牌、渠道和规模优势快速扩张,索菲亚从12年至今年化收益率48.85%,股价涨幅超过10倍。

预计行业未来集中度会持续提升,龙头盈利能力有望提升。

定制家具行业包括定制衣柜、定制橱柜以及其他定制柜类,过去几年增长迅速,《中国整体衣柜行业市场前瞻与投资规划分析报告》数据显示:定制衣柜2009-2014年年复合增长率达22%。目前定制衣柜行业CR3为16%,定制橱柜CR3仅仅6.8%,集中度仍然较低。

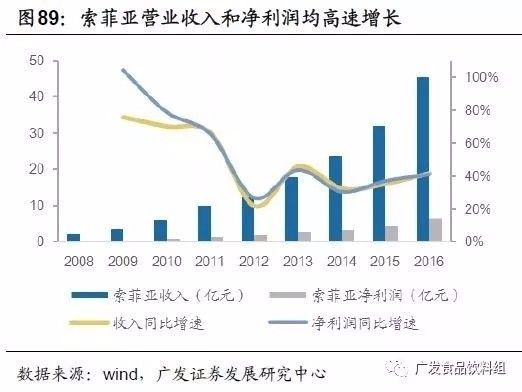

受益定制家具行业空间的打开、集中度持续提升和盈利能力的增长,龙头业绩实现了高速的增长。定制家具目标人群为中高收入消费人群,对品牌和品质较为关注,定制橱柜和定制衣柜的龙头欧派和索菲亚凭借品牌优势迅速抢占市场份额,业绩实现高增长。索菲亚在定制衣柜中市占率由2006年3.6%提升至2009年的5.7%。索菲亚在2008-2016年营业收入和净利润分别增长22.4倍、27.7倍,年复合增速分别达47.5%、54.7%;欧派家居在2011-2016年营业收入和净利润分别增长3.2倍、10.7倍,年复合增速分别达26.2%、60.7%。净利润增速远高于收入,盈利能力不断提升。近几年索菲亚和欧派的ROE也维持着稳定提升。参照海外成熟市场,我们预计未来龙头集中度和盈利能力会不断提升。

四、国内食品饮料行业正步入成熟期,未来竞争格局是投资关键因素

食品饮料行业跟其他消费品行业相比较为稳定,竞争格局受行业外因素冲击相对较少。

食品饮料行业属于非常传统的行业,相较于其他消费品行业,更加不容易受到行业外冲击,例如零售行业目前已经受到互联网行业的冲击,传统汽车行业也已经开始受到新能源汽车的冲击,服装行业更易受到消费潮流的影响变化较快等。拉长周期看,除了部分行业受到海外食品饮料企业冲击,食品饮料行业内企业通过竞争更加容易出现龙头集中度不断提升,而龙头企业一旦出现,品牌垄断和规模效应明显会其保持竞争优势,达到强者恒强,并且往往更容易为投资者带来较高的复合收益,在美国、日本如此,在国内也是如此。

而且从发达国家和我国成熟消费品经验可知,不论消费品行业处于上行还是下行趋势中,消费品行业形成垄断格局和盈利能力不断提升是长期趋势。我们认为消费品行业处于下行趋势中,龙头由于品牌溢价、规模效应、资金优势等,反而更能推动其集中度的提升。一旦寡头地位形成,定价权掌握在少数龙头企业手中,利润率将得到维持与提升,从而不断享受通胀红利,马太效应明显强者恒强,龙头盈利能力得以不断提升。

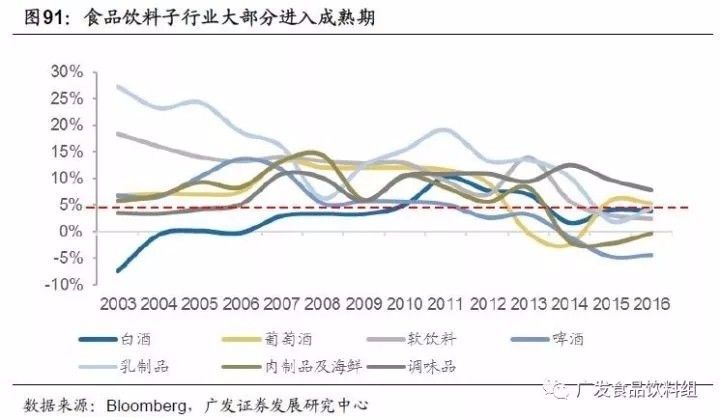

食品饮料大部分子行业已经开始迈入成熟期,竞争格局成为影响投资的重要因素。

我国食品饮料行业2012年之前白酒、乳制品和调味品等行业处于成长期,主要用成长性估值。根据彭博数据(终端口径)显示,近两年大部分子行业增速已经降至5%以下,陆续步入成熟期。调味品增速相对较高,但15年开始其增速也开始降至10%以下。我们借鉴美日消费品成熟市场的经验,竞争格局将成为成熟消费品投资重要因素。

目前来看,白酒、调味品行业壁垒较强,受海外产品冲击小。乳制品和肉制品龙头在行业黄金发展十年已经构筑强有力的品牌和渠道壁垒,能够抵御外来进入者的威胁;这些行业的龙头定价能力强,为企业筑就较宽的护城河,有望复制成熟市场的消费品发展趋势,形成寡头垄断或者垄断竞争的格局,属于值得投资的子行业。

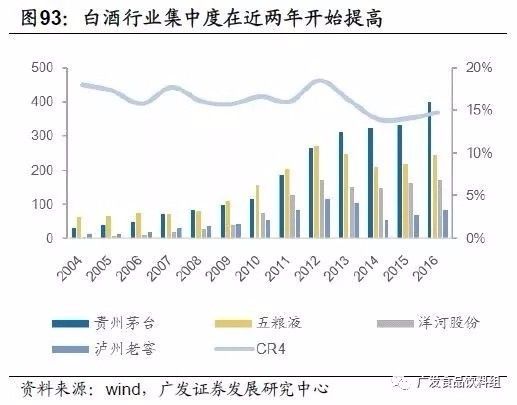

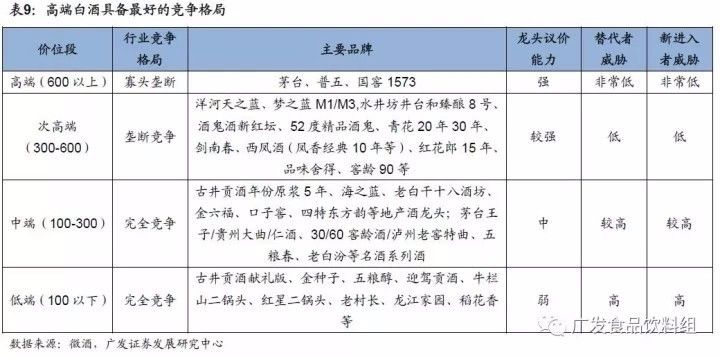

1、白酒:高端寡头垄断,次高端垄断竞争,护城河较宽,竞争格局最好

白酒行业价格带较宽,集中度低,随着行业进入成熟期,消费升级趋势将使得名优白酒龙头集中度不断提升。

白酒行业价格带分布广,从几块钱到上千块,导致行业集中度较低。近几年由于行业增速放缓以及消费升级的原因,白酒消费逐渐向名优白酒集中,主要名优白酒的市场占有率逐渐提升。借鉴上述美国价格带较宽的化妆品行业,虽然整体集中度提升相对较缓慢,但其CR5可达45%左右,且细分价格带龙头凸显,因此预计未来白酒行业整体集中度会持续提升,尤其未来随着行业增速放缓,竞争激烈,集中度提升的速度有望加快,整个行业的市场份额会进一步向名优白酒集中。

白酒各价位段未来竞争格局各不同,但集中度提升是大趋势。

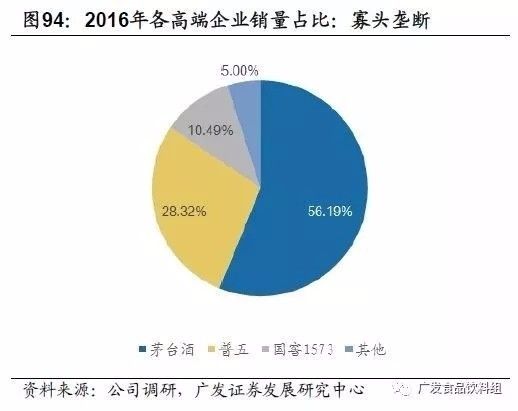

分价位段来看,高端和次高端白酒目前处于寡头垄断和垄断竞争的格局,尤其是高端白酒,品牌壁垒最强,具备较高的提价能力(茅台掌握主导权,五粮液是调整者,国窖1573是跟随者),虽然有其他的企业布局高端产品,但主要是为了提升品牌形象,实际品牌力较弱,较难抢占市场份额,带给茅五泸的威胁非常小。因此,高端白酒具备最好的竞争格局,有望与上文分析的国外的巧克力、烟草行业和国内的空调、厨电行业一样,维持寡头垄断格局,龙头集中度和盈利能力能够不断的提升。

高端酒寡头垄断格局稳固,是白酒投资首选子行业。

目前来看,高端酒已经形成了寡头垄断格局,且由于各个高端酒品牌都经历了历史的沉淀,潜在进入者难以撼动其地位,预计未来格局变化的可能性较小。参考美国高端美容护理行业的竞争格局,我们认为寡头垄断格局会继续维持,而寡头垄断的格局使得茅五泸三大寡头拥有较强的行业定价权和业绩确定性,长期看利润率能够得到维持或不断提升,因此在白酒行业投资中是首选子行业。

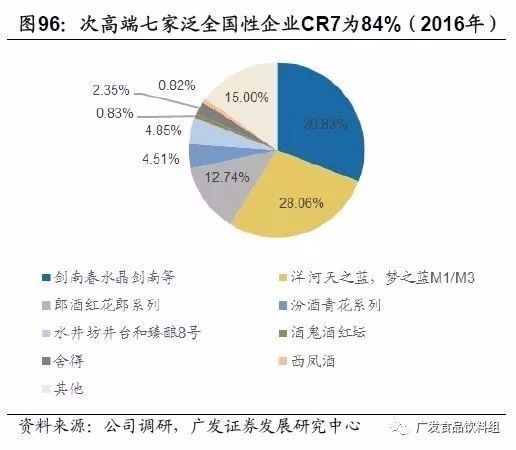

七家泛全国性品牌渠道扩张,次高端有望形成更加清晰的垄断竞争格局,是白酒投资次优子行业。

次高端白酒历史上基本都处在剑南春、郎酒、汾酒、洋河、水井坊、沱牌舍得、鬼酒鬼等几大名酒垄断竞争格局之中,主要参与者均为老牌名酒,品牌力较强,只是参与其中有品牌力的企业规模受高端酒价格天花板影响大,各自市占率更多受管理层和渠道稳定性影响波动较大。未来几年,受益于高端酒涨价以及消费升级,次高端酒将迎来一个量价齐升的快速增长期,我们认为未来管理层和体制发生重大向好变化、渠道不断扩张的泛全国性品牌市占率有望提升,7大品牌有望形成更清晰的垄断竞争格局。在次高端高增长和垄断竞争格局下,次高端上市公司水井坊、汾酒、沱牌舍得、酒鬼酒等有望迎来成长机会,因此次高端是白酒投资次优子行业。

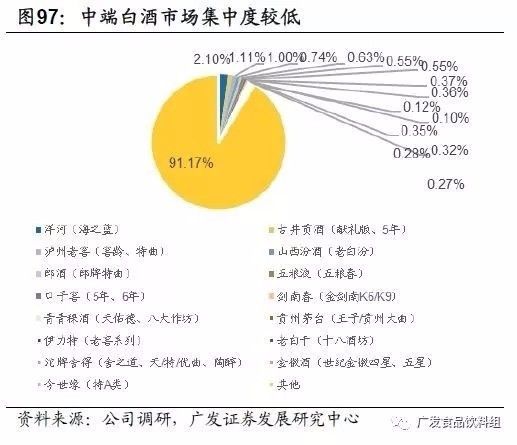

中低端白酒处于完全竞争格局,投资时需要甄选渠道强势的省级龙头。

由于我国白酒消费区域性特征明显,除了部分名酒系列酒之外,中低端酒主要是地产酒在布局,由于门槛不高,参与企业众多,竞争激烈,集中度极低。以中端酒为例,目前份额最高的海之蓝市占率仅仅为2.1%,参考上文所分析的大众价位段的美容护理行业CR5达到50%,我们预计中低端酒龙头依然有较大的提升空间,我们预计品牌力较强的名酒系列酒会通过布局空白市场提升份额,渠道较强的省级龙头会通过收购等方式进入周边市场成为泛区域龙头,最终提升中端酒行业集中度。而低端酒由于未来市场规模收缩,全国化品牌及渠道强势的省级龙头会不断抢占中小企业的市场份额,集中度也不断提升。因此对于中低端酒,我们认为应至下而上选个股,在投资时应选择渠道上强势、有潜力开拓周边市场的竞争力较强的省级龙头古井贡酒、口子窖、老白干、今世缘、伊力特等。

高端次高端护城河宽,定价权强,龙头盈利水平有望持续提升。

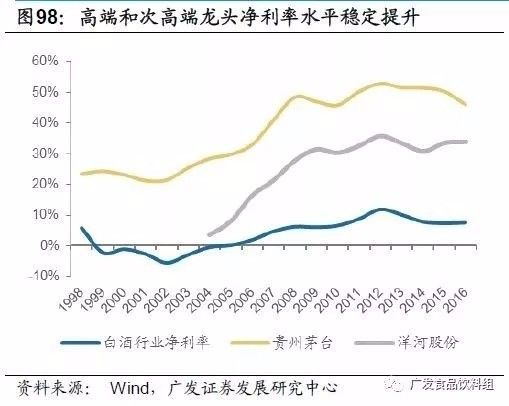

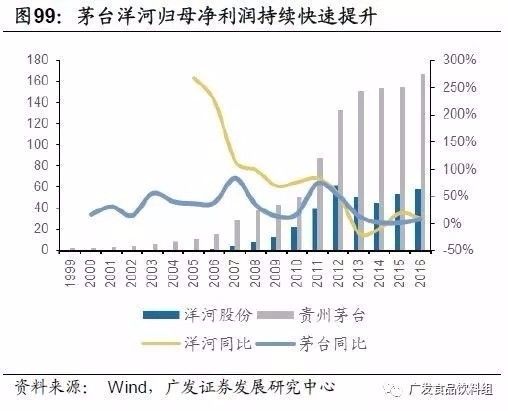

由于白酒企业按照价位段来划分,不同价位段的白酒企业净利率有显著差异,且净利率水平会受到行业周期的影响,但寡头垄断的高端酒以及垄断竞争的次高端拥有较强的行业定价权及业绩确定性,盈利能力能够得到维持和提高,而高端次高端的龙头更是最大程度的受益者。其中高端龙头茅台净利率水平从98年的23.4%提升至16年的46.1%,次高端龙头洋河净利率水平从04年的3.6%提升至16年的33.8%。集中度的持续提升和盈利能力的快速提升助力龙头公司净利润迅速、持续提升,贵州茅台1999年以来净利润CAGR高达29%,洋河股份自2004年以来CAGR高达65%。

2、调味品 :竞争格局较好,酱油龙头市占率未来提升空间大

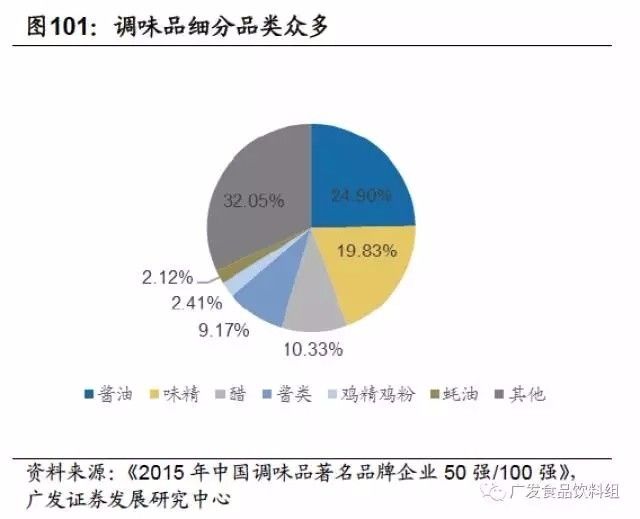

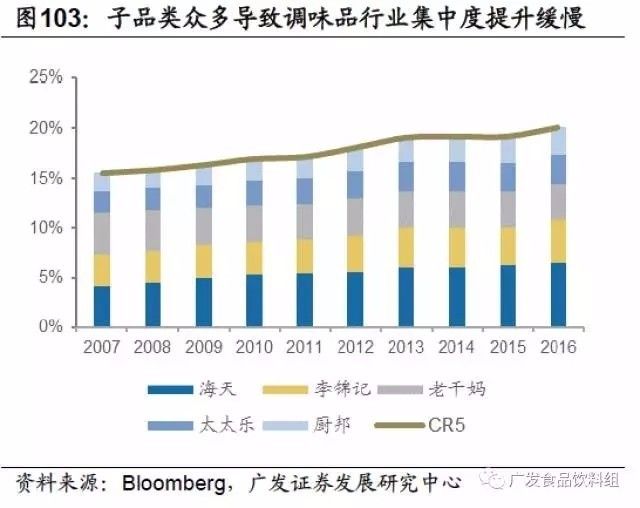

调味品行业增速降至10%以下,调味品子行业多且分散,使得调味品整体集中度提升较慢。

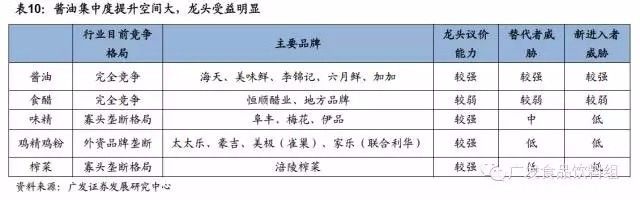

2015年以来调味品多数子行业增速降至10%以下,行业趋于成熟。调味品行业子品类众多,最大的三个子品类酱油、食醋和味精占比55%左右,其中味精行业由于饮食健康化2013年以来空间逐渐萎缩,且根据彭博数据和调味品协会数据,近两年酱油和食醋增速均开始下滑,2015年均增长11%左右,2016年均增长10%以下。受限于子品类较大的工艺差距和不同地域消费者对调味品的偏好差异,调味品行业整体集中度较低,且提升缓慢。根据彭博数据,2016年我国调味品前五大企业市场份额仅20%,且10年以来仅提升4.5%。

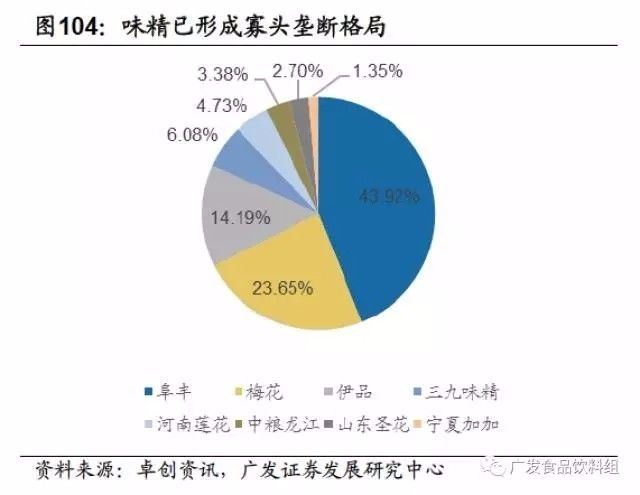

味精、鸡精鸡粉和榨菜行业较为成熟目前已经呈现寡头垄断格局。

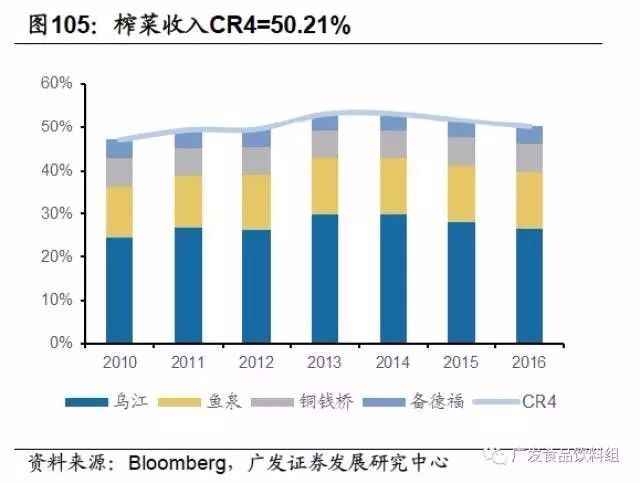

调味品行业整体集中度较低,但各子品类集中度情况分化严重。味精、鸡精鸡粉和榨菜等子品类因产品同质化严重、价格带过窄等原因,竞争更激烈,行业也更为成熟,目前为止集中度提升较快。其中味精因产品同质化严重竞争激烈,环保政策和消费者健康观念加剧竞争、加速行业整合;行业内企业数由2003年的200家下降至目前10多家,目前已形成阜丰、梅花、伊品的寡头垄断格局,合计份额高达82%。榨菜因价格带过窄导致竞争激烈,行业较为成熟,目前已经形成单寡头垄断格局,目前收入CR4达50.21%,乌江收入市占率高达26.63%,远高于第二名的鱼泉(13.10%),乌江榨菜品牌力远高于其他品牌,预计未来乌江单寡头垄断集中度会进一步提升。鸡精鸡粉则被外资品牌垄断,其中拥有太太乐、豪吉、美极的雀巢以及拥有家乐的联合利华占据鸡精鸡粉行业70%的市场份额。

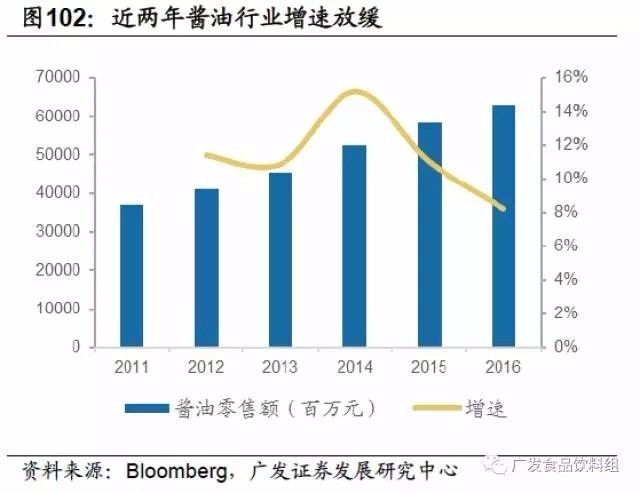

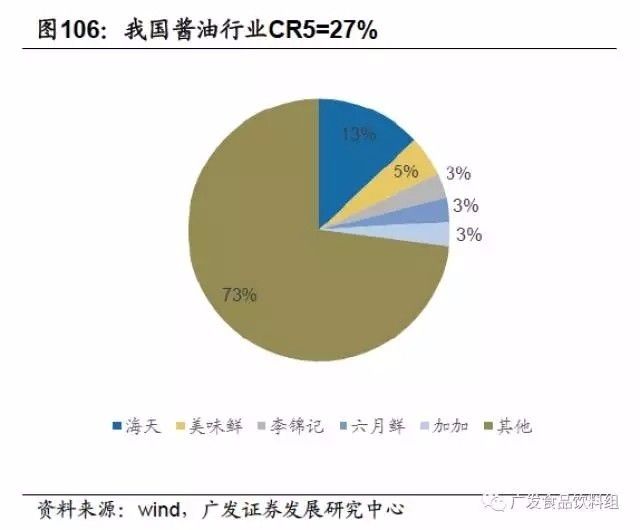

酱油集中度低,预计未来提升空间最大。

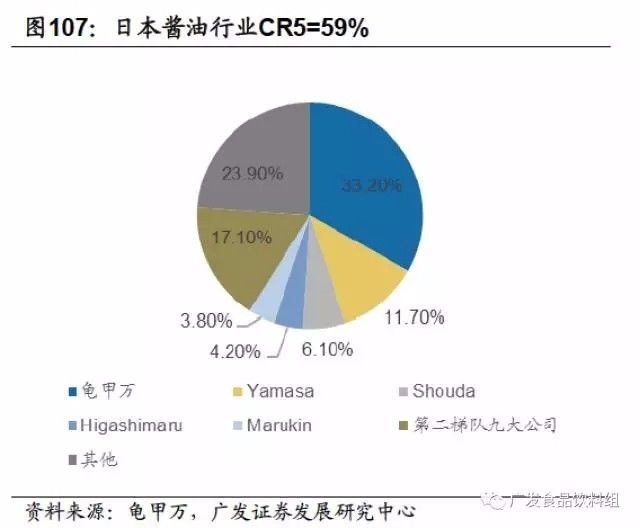

酱油前五大企业海天、美味鲜、李锦记、六月鲜、加加市场份额仅27%,对标日本酱油市场集中度情况,2016年日本酱油行业CR5为59%,我们认为酱油各地口味差异不大,未来酱油行业龙头集中度将会继续提升。且酱油行业龙头议价能力较强,虽然行业替代者威胁和新进入者的威胁较强,但是龙头有望凭借品牌力和规模效应提高壁垒,在集中度提升的过程中成为最大受益者。

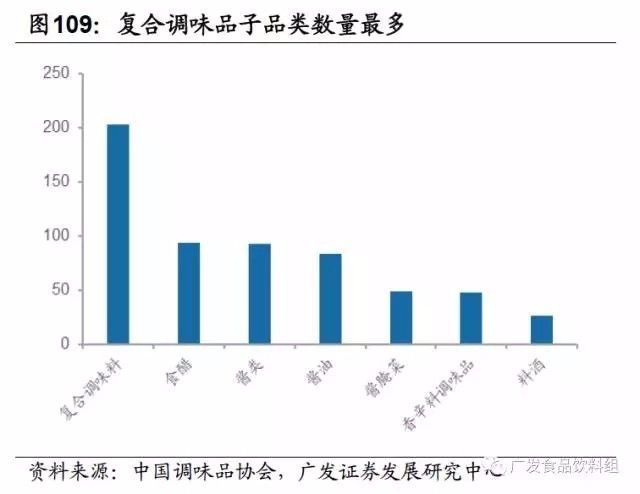

食醋、复合调味品等子品类集中度仍然较低,但预计集中度提升较为缓慢。

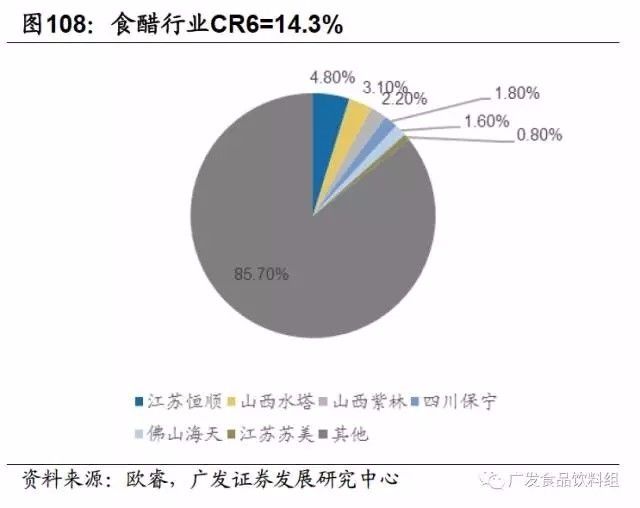

食醋由于品种存在地区口味差异,行业集中度低,CR6仅为14.3%,预计未来区域集中度会有所提升,但全国集中度提升不会很明显。酱腌菜下属子品类中,除榨菜以外,泡菜、新型蔬菜和酱菜都尚未形成明显龙头,未来份额有望被榨菜龙头布局抢占。复合调味料由于品类数量最多,工艺差距较大,且处于快速成长期,短期集中度提升较为缓慢。

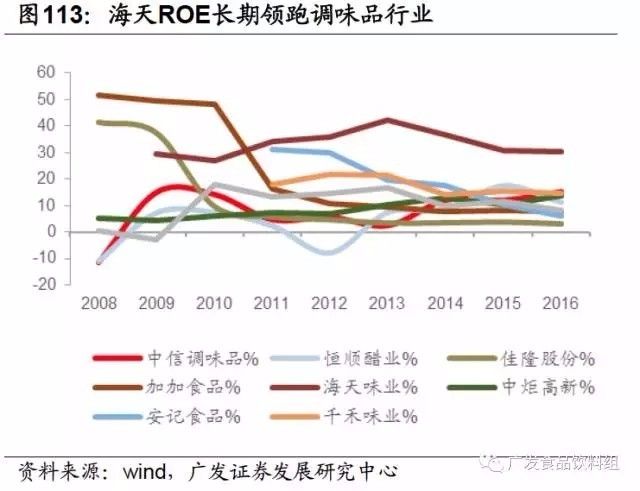

调味品龙头海天凭借品牌、渠道、规模等优势盈利能力远超对手,未来有望持续扩大市场份额。

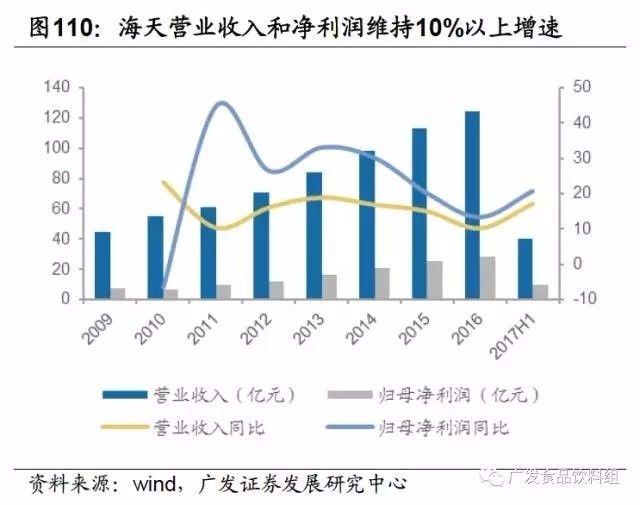

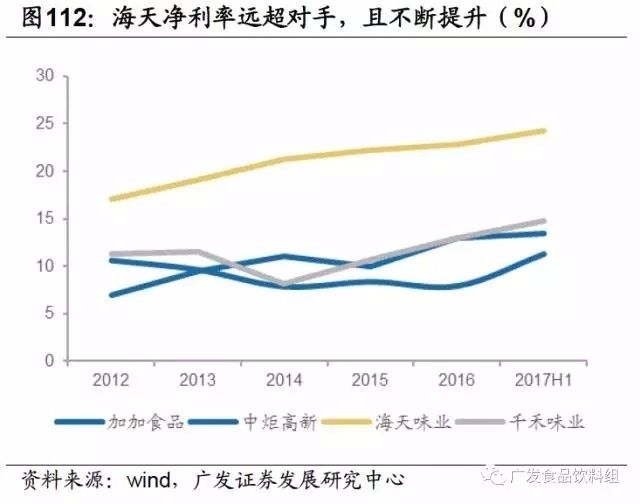

海天味业立足酱油行业,布局蚝油、酱类等调味品,借助其优秀的品牌,不断提升产品结构、精细化渠道运营以及规模优势筑起宽广的护城河,成为调味品行业的龙头。公司通过不断推出新产品、区域扩展、渠道下沉,实现营业收入和净利润不断提升,2009-2016年营业收入和净利润的年复合增速分别为15.7%和22%,高于行业平均水平。海天近年来不断调整产品结构,中高端产品占比持续提升,同时,海天对原材料利用率比对手高3-5pct左右,叠加公司议价权强不断提价以及原材料采购强议价权,海天盈利能力不断提高,公司毛利率、净利率一直高于其他竞争对手并不断提升,毛利率由2012年的37.3%提升至2017H1的44.89%,净利率也由2009年的17.1%提升至2017H1的24.5%。

由于调味品酱油、酱类、料酒等子行业目前集中度较低,未来集中度有望继续趋势。而海天作为调味品行业的龙头,具有品牌、渠道、规模等优势,未来有望继续受益行业集中度的提升以及通过扩大调味品品类成为调味品平台型公司,公司未来盈利能力有望持续领跑调味品行业,未来公司毛利率、净利率、ROE有望继续提升。

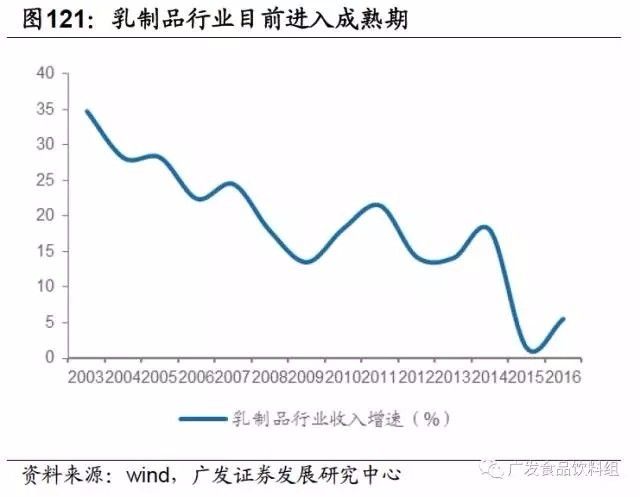

3、乳制品:黄金十年成长期铸就双寡头格局,成熟期龙头优势凸显

乳制品作为价格带窄的消费品,经历黄金十年行业快速成长时期,双寡头竞争格局初现,龙头集中度提升仍有较大空间。

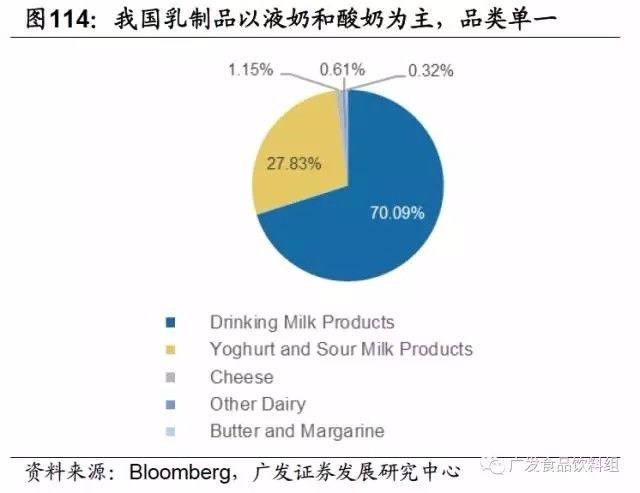

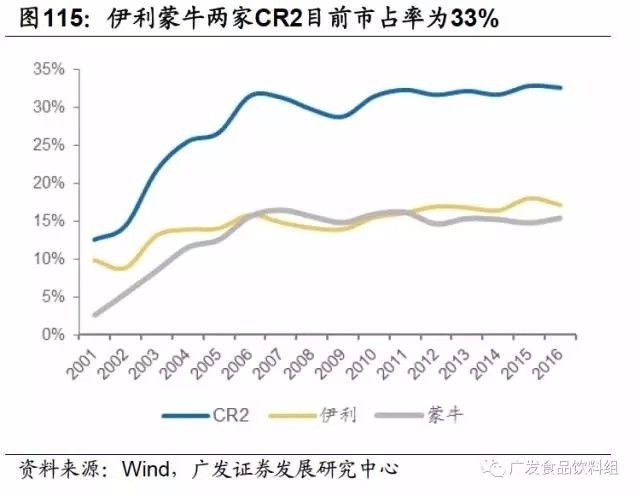

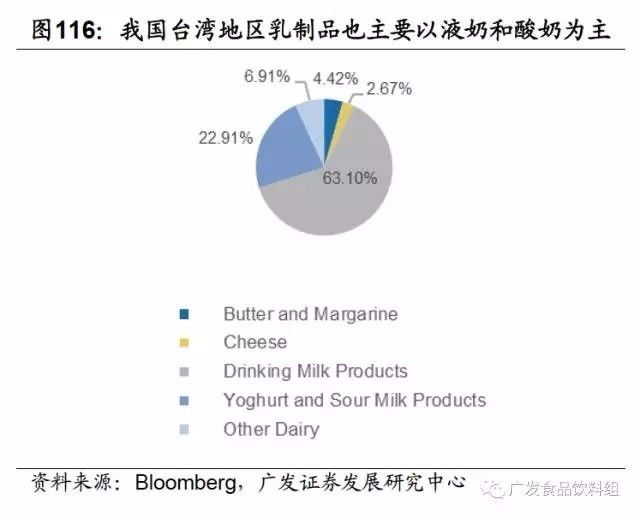

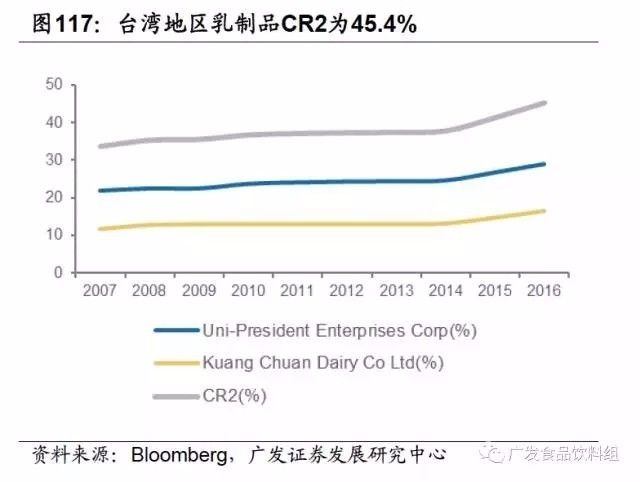

我国乳制品行业与国外不同,国外乳制品品类多,液奶、酸奶和芝士都有较大的规模,且贴牌产品多,和国内区别较大,而国内乳制品则主要以饮用奶和酸奶为主,两者的规模之和占乳制品总规模的97%以上,两者之间生产工艺壁垒不大,因此乳制品属于品类较少的消费品行业。按照国际经验,价格带窄且品类较少的行业容易形成寡头竞争格局,目前来看,我国乳制品行业已经初步形成了伊利蒙牛双寡头竞争格局。两家的市占率自2001年的13%一路提升到现在的33%。我国的台湾地区乳制品消费习惯和大陆类似,也是液奶和酸奶为主,目前已经形成了统一和光泉双寡头格局,且在成熟期集中度稳定提升,目前CR2已经达到45.4%,对标台湾的乳制品行业,我国乳制品行业集中度提升还有较大空间。由于过去十年我国乳制品行业处在快速成长期,所有企业都受益于行业的快速增长,导致行业集中度上升缓慢,主要以成长性来估值。但目前来看,随着我国宏观经济进入中低速增长,乳制品行业也正在步入低速成长的成熟期,竞争会更加激烈,寡头有望通过抢占份额或收购兼并方式实现集中度进一步的提升。

参考国外乳制品巨头发展历史,未来国内乳业龙头有望实现相关子行业的多元化经营,完成向综合性食品饮料巨头的转变,实现规模效益。

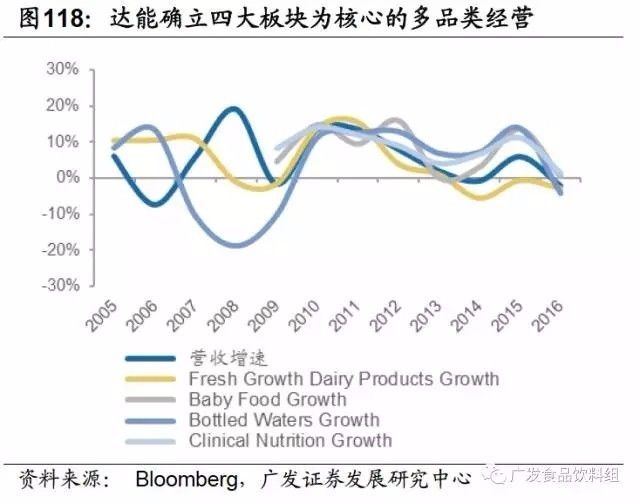

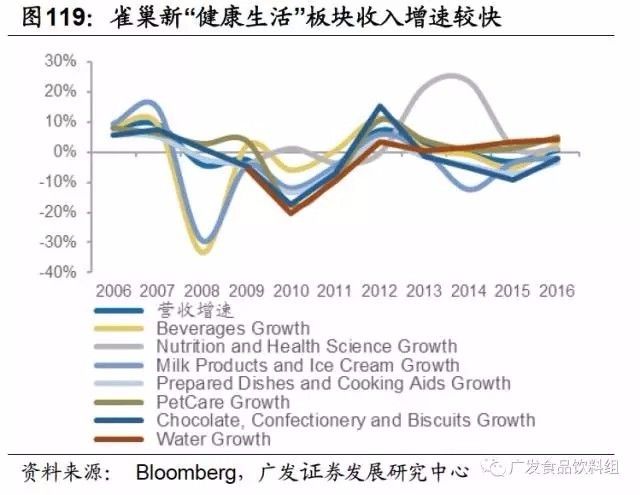

从经营范围上来看,借鉴欧洲乳制品龙头达能、雀巢多元化经营的经验,未来我国乳制品龙头有望在相关子行业进行外延式扩张,从而实现规模效应、构建行业护城河。达能是法国最大的食品饮料集团,通过近50年的收购扩张最终形成了在鲜乳制品(全球第一,占比21%)、饮用水和饮料(全球第二,占比10%)、生命早期营养品(全球第二、占比13%)和临床营养品(全球第三,占比16%)四大板块的多元化经营。相比达能,经营育儿奶粉起家的雀巢奉行更加多元化的经营策略,2012年已经拥有奶粉和液体饮料、饮用水、奶制品和冰淇淋、营养保健品、熟食与调味品、甜品、宠物食品等七大业务模块,其中饮用水和营养保健品为2008年新增业务,目的是迎合“健康生活”的理念。随着雀巢达能业务板块、产品体系日趋成熟,其规模效应开始凸显并伴随运营管理费用大幅缩减、净利率保持稳定增长。我国乳制品行业龙头目前经营范围较窄,未来有望通过外延式扩张实现规模效益。

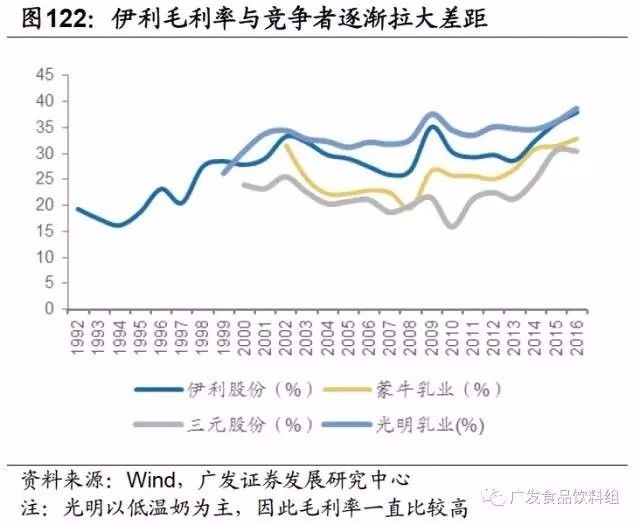

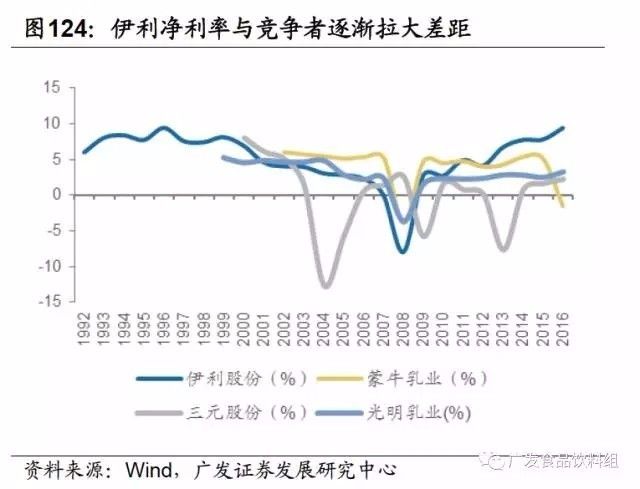

行业进入成熟期,整体呈现低增长态势,寡头垄断龙头伊利净利率不断与竞争者拉开差距。

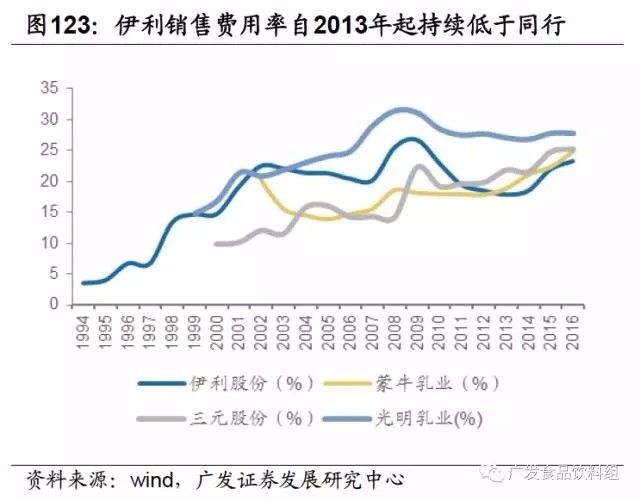

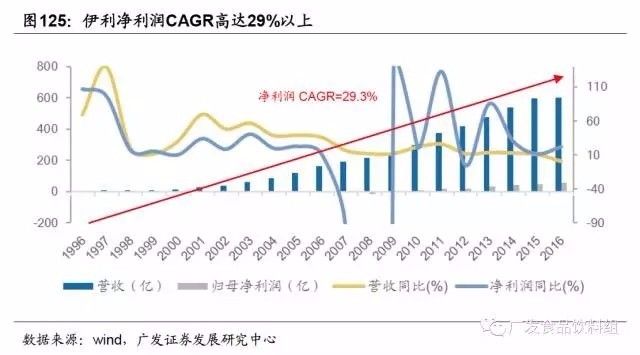

随着行业进入低速增长期,龙头的优势逐渐体现,伊利不断向高端产品布局,毛利率提升迅速,与其主要竞争者蒙牛拉开了差距。伊利民营体制效率较高,体现在其对于费用的控制能力上,前期销售费用率高,主要用于打造品牌和建立渠道,其从06年开始在国内建立深度分销体系,实现产销一体化,降低物流成本,同时在全球布局奶源基地,降低成本波动的影响。从2013年起前期的投入产生效果,其销售费用率已经连续4年低于竞争对手,未来随着其龙头地位进一步稳固,凭借规模优势,有望进一步降低销售费用率。高毛利率叠加低销售费用率,使得伊利的净利率在最近几年保持稳定增长,与竞争者逐渐拉大差距,推动其收入、净利润持续提升,96年以来的净利润CAGR高达29.34%。如果我们参考国外的巧克力和烟草行业,预计进入成熟期后,拥有规模优势、品牌优势的龙头伊利的盈利能力会继续稳定的提升。

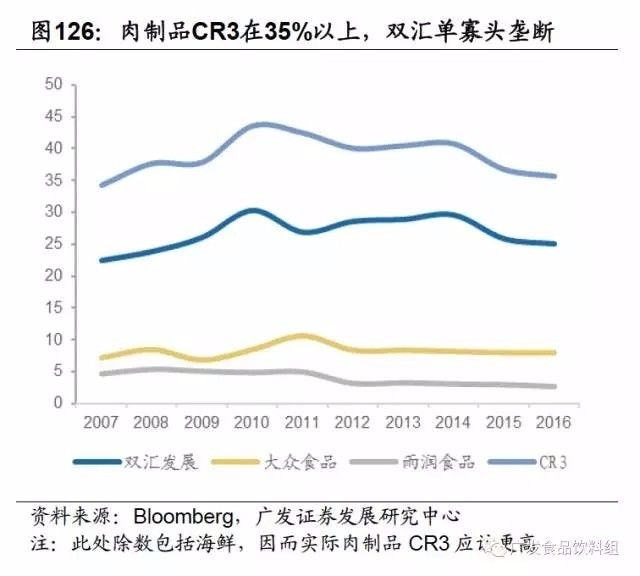

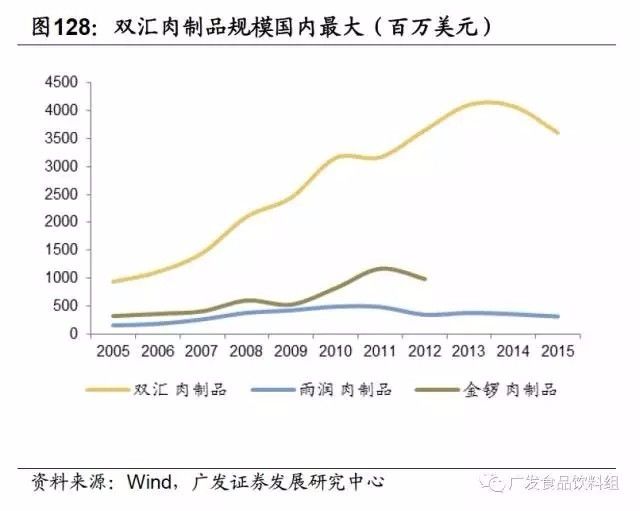

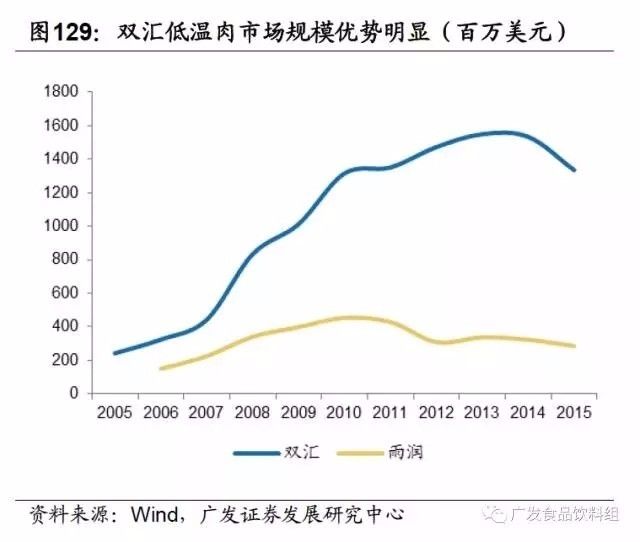

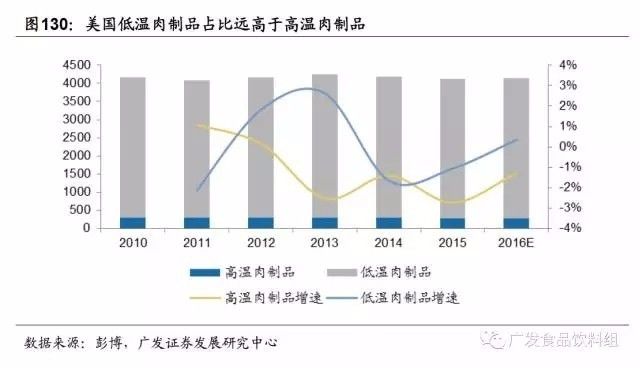

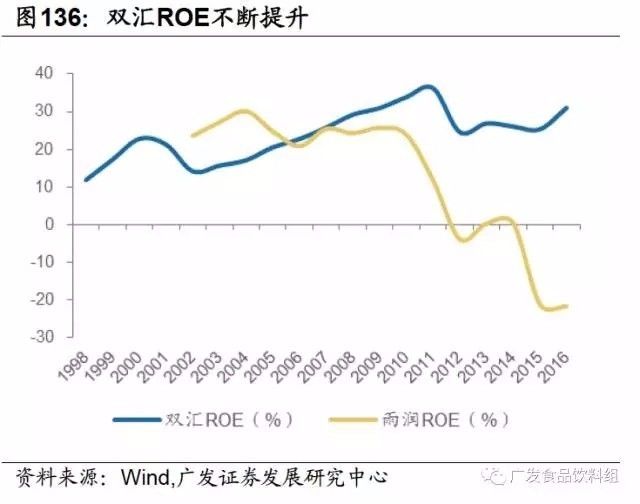

4、肉制品:单寡头垄断格局,龙头凭借品牌力+规模效应实现份额持续提升

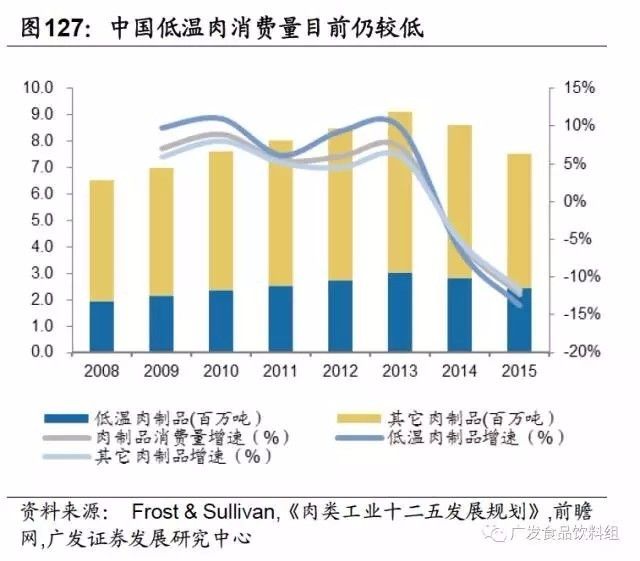

肉制品行业步入成熟期,垄断竞争格局显著;肉制品消费向低温肉制品升级,龙头企业有望凭借品牌和渠道优势实现集中度持续提升。

我国人口红利逐渐消退,肉制品行业已经步入成熟期,传统的高温肉制品增速放缓。从行业集中度来看,目前行业CR3在35%以上(此处行业基数包括海鲜,实际肉制品CR3更高),近年来趋于稳定。双汇肉制品市占率25%左右,远比竞争对手大众食品和雨润5%左右的市占率更高,规模效应明显。国内肉制品消费正处于高温到低温肉制品升级的阶段,但目前我国低温肉制品消费量仍然较低,对比美国肉制品市场(低温占比远高于高温肉制品),我国低温肉制品有较大发展空间。龙头双汇迎合消费升级趋势推出低温肉制品业务,我们认为双汇拥有强大的品牌力和渠道能力,在低温肉制品领域领先优势明显,未来有望实现市场份额持续提升。

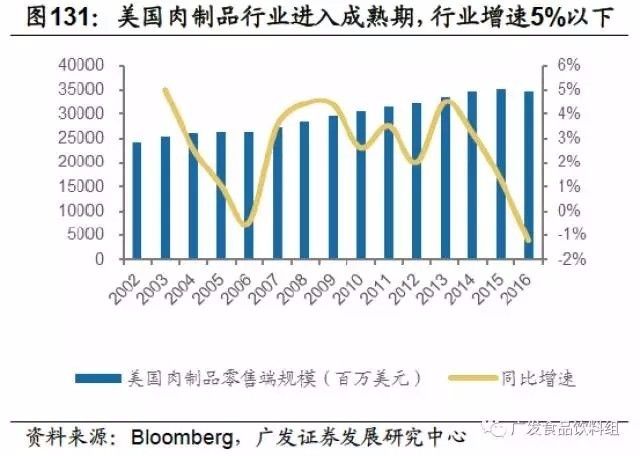

美国肉制品龙头依靠并购集中度不断提升。

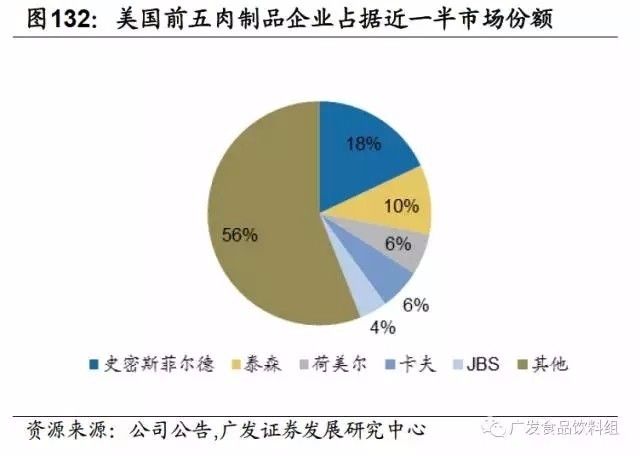

目前美国肉制品已经处于成熟期,行业规模趋于稳定,美国肉制品行业龙头通过一系列的并购重组实现市场份额不断提升,目前肉制品CR5达44%。行业龙头史密斯菲尔德通过不断并购扩大公司市场份额,打造了“生猪养殖-生猪屠宰-加工肉制品的全产业链覆盖的业务模式,通过垂直一体化扩大了生猪产能,有效的削弱了猪周期带来的不利影响。

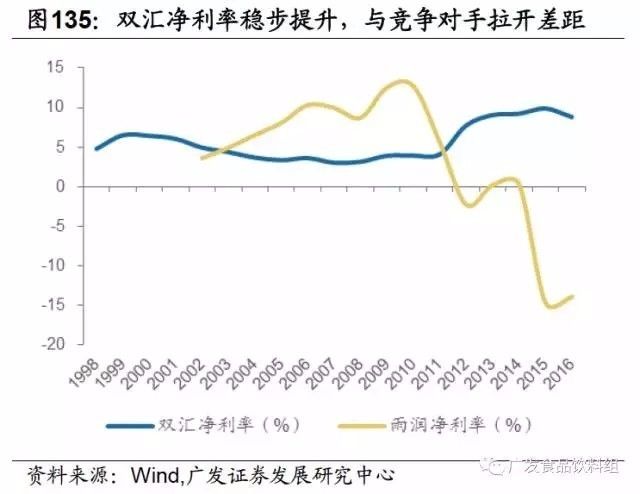

双汇发展是国内肉制品行业的绝对龙头,形成单寡头垄断格局。

双汇市占率高达25%,凭借强大研发能力和品牌力驱动业绩增长,借助规模优势降低成本,毛利率、净利率、ROE高于竞争对手,未来盈利能力仍有进一步提升空间。

龙头双汇专注肉制品的经营多年,凭借强大的品牌力和研发能力不断推出爆款品牌,提升市场分额。例如通过推出“王中王”系列火腿肠,使得公司在97年以后陆续击败主要竞争对手春都、郑荣,成为行业龙头;双汇火腿肠在2005年市占率为30%,目前占比55%左右。双汇1998年以来收入和净利润CAGR分别为20%和24%。双汇通过对产业链上下游进行整合从具有成本优势和规模效应,毛利率、净利和ROE显著优于竞争对手。毛利率从98年的10.7%提升至16年的18.1%;净利率从98年的4.7%提升至16年的8.8%;ROE从98年的11.8%提升至16年的31%。未来随着双汇规模的进一步扩大以及毛利率更高的低温肉制品占比提升,双汇盈利能力未来有望不断提升。

五、投资建议

国际消费品成熟市场容易形成寡头垄断格局,出现“长跑冠军”。 消费品行业成熟期,竞争格局是投资最重要的因素,而垄断格局是护城河最重要的竞争形式,垄断是暴利最好来源,拥有垄断能力的企业往往财务三高(高毛利率、高净利率、高ROE),并能推动股价持续上涨。消费品龙头寡头垄断格局下的品牌垄断能力和议价权强,龙头盈利能力可持续提升。目前我国食品饮料多数行业正步入成熟期,也形成了寡头垄断格局,我们预计未来作为寡头垄断的龙头企业未来集中度和盈利能力有望进一步提升,我们战略推荐:

1、空调:格力电器、美的集团。

2、厨电:老板电器。

3、定制家具:欧派家居、索菲亚。

4、白酒:贵州茅台、五粮液、泸州老窖。

5、调味品:海天味业。

6、乳制品:伊利股份。

7、肉制品:双汇发展。

风险提示

经济增速下滑超预期;食品安全问题。

版

权声明

:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请

原作者联系我们。联系方式:010-65983413。