全球金融危机以来,包括资产购买和前瞻指引在内的非常规货币政策都在鼓励着投资者追求收益。但是现今的政策环境已经发生变化,全球央行或开始提高利率或向投资人传达最终将收紧货币政策的信息。尽管全球负利率资产的规模仍然较大,但是近期占比已经开始下降。央行的政策不能再支撑追求收益的投资策略,现在的市场行为可能更多的是对风险资产的过度投机。

我们要明确金融脆弱性自上次GFSR报告至今到底增加了多少?在目前的条件下资产估值是否真的过高?

如果资产估值并没有过度偏离基本面,金融稳定风险较低,政策制定者可以继续缓步实施货币正常化政策、实施宏观审慎和其他监管措施。相反,如果资产估值偏离过大,导致未来增长伴随更大风险,可能需要更有力的紧缩政策。

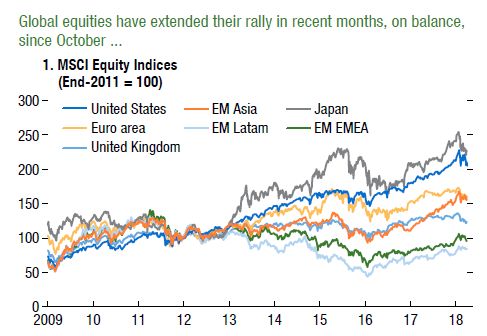

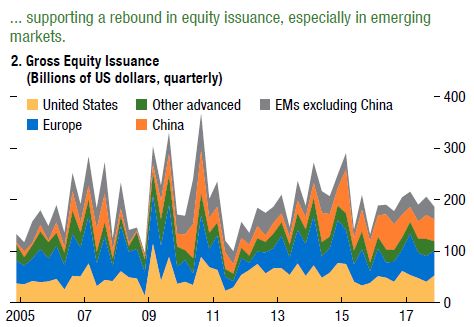

自上次报告至今,全球经济复苏、公司表现良好,仍然较低的利率支持了股票价格(图1)。美国股票总市值占GDP比从2011年的95%上升至2018年3月的155%。全球股票价格上涨支持新股发行温和复苏,尤其是新兴市场(图2)。

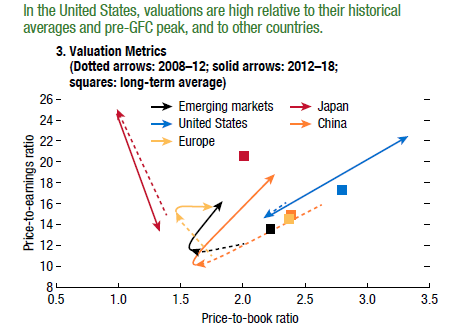

这不得不引起关于估值和潜在投资人过量的担忧。图3显示,大部分地区股票市盈率(price-to-earnings)和市净率(price-to-book)保持在高位。

图1 全球股市估值

图2 各市场新股发行情况

图3 美国股票估值高于其危机前均值,也高于其他国家

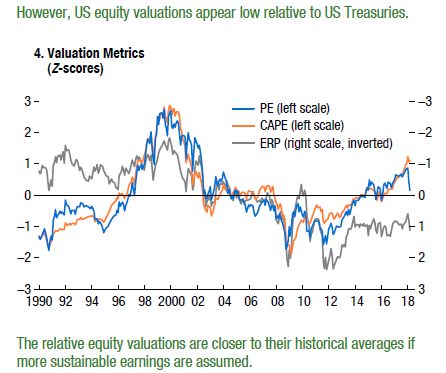

图4 周期性调整后的美国股票估值同样处于较高水平

来源:Bloomberg Finance L.P.; Citigroup Index LLC; ICE Bank of America Merrill Lynch; JPMorgan Chase & Co; IMF, World Economic Outlook (WEO) database;Morgan Stanley Capital International (MSCI); Standard & Poor’s; Thomson Reuters IBES; and IMF staff calculations.

注:bps = basis points; CAPE = cyclically adjusted price-to-earnings ratio; EM = emerging market; EMEA = Europe, Middle East, Africa; EPS = earnings per share;ERP = equity risk premium; GFC = global financial crisis; Latam = Latin America; PE = price-to-earnings ratio.

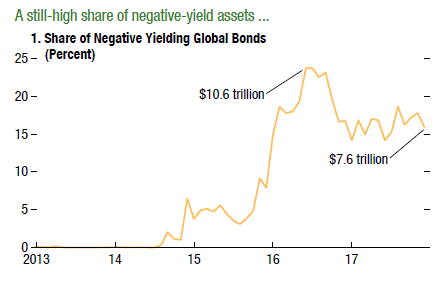

随着发达经济体持续提高政策利率,表示货币政策正常化或许已经不远了,自2017年10月以来全球负利率债券占比下降,但仍然处于较高水平(图5)。在低违约率背景下,各风险级别甚至是高风险级别的企业债利差均较低(图6)。有利的金融环境鼓励了企业债发行。高风险债券发行量飙升,低评级债券占比(BBB级债券占全部投资级债券比)提高(图7)。

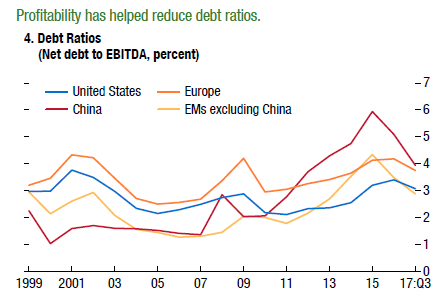

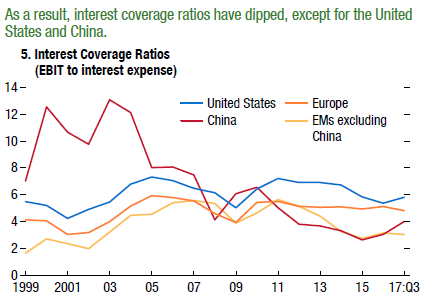

较强的经济增长和企业重组改(尤其是能源领域)改善了企业盈利,债务比率(债务占息税折旧摊销前利润)走低,尤其是在中国和其他新兴经济体(图8)。然而,美国以外的企业部门支付的实际利率提高,因此除了美国和中国以外地区的利息覆盖率下降(图9)。

图5 负利率全球债券占比仍然较高

图6 高风险债券的利差较低

图7 低评级债券占比提高

图8 盈利改善促使债务比率下降

图9 美国和中国以外地区的利息覆盖率下降

来源:Bloomberg Finance L.P.; ICE Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor’s; and IMF staff calculations.

注:In panel 2, the full sample is from 1999 to 2018. In panels 4 and 5, the full sample from 1999 to 2005 from the source is limited. In panel 6, high leveraged isdefined as firms with net debt divided by EBITDA > four times. Real estate and utilities sectors are not included. EBIT = earnings before interest and taxes;EBITDA = earnings before interest, taxes, depreciation, and amortization; EM = emerging market.

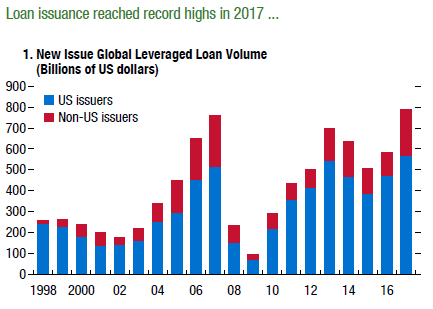

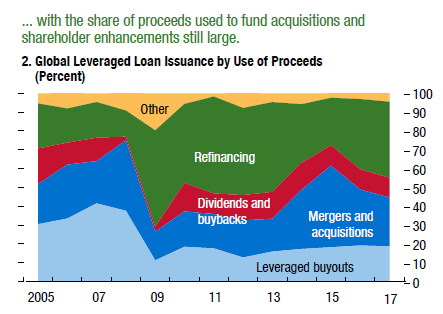

杠杆贷款市场是向非投资级或债务水平已经很高的借款人贷款的市场,被看作观察市场风险承担意愿的晴雨表。2017年,全球杠杆贷款发行量达到7880亿美元的高位,超过金融危机前2007年的7620亿美元,其中大部分由美国发行,达5640亿美元(图10)。自2007年起,美国机构杠杆贷款余额翻倍至1万亿美元,而美国高收益债券余额为1.3万亿。在低利率环境中,杠杆贷款的用途主要是再融资,其余还包括为并购、杠杆收购、分红和股权回购融资(图11)。

全球杠杆贷款市场强劲的发行、高估值、投资者保护等非价格条件的走弱都有可能加剧下一次违约周期对实体经济的负面影响。

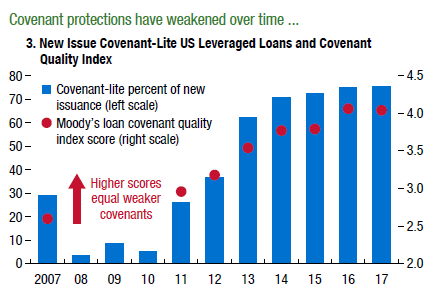

在杠杆贷款市场已经出现信贷周期进入后期的迹象。低质量公司可以获得充分的信贷,且评级不断走低。在美国,评级B及以下的新发行贷款占比从2007年的25%上升至2017年的65%,其中包含评级公司在危机后对评级调整的影响。2017年美国低门槛杠杆贷款占机构新发行贷款比例高达75%,且贷款条款质量下降(图12)。

图10 杠杆贷款发行超过危机前

图11 全球杠杆贷款用途

图12 美国低门槛杠杆贷款占机构新发行贷款比例高且质量下降

来源:Barclay’s; Moody’s Default and Recovery database; Standard & Poor’s Leveraged Commentary and Data; and IMF staff calculations.

注:In panel 3, the Moody’s Loan Covenant Quality Index score is a yearly average; data are unavailable from 2008 to 2010 due to lack of rated leveraged loan issuance. A higher Covenant Quality Index score represents weaker covenant protections.

股票期权价格不仅反映了投资者对股票波动性的预期,也反映了投资者承担波动性风险所需的溢价。在实际波动率和期权隐含波动率都提高的当下,股票期权价格与波动性预期基本一致,说明投资人对承担波动性风险所需的溢价与长期以来宽松货币政策环境中的溢价保持一致,并没有提高。同样的现象也出现在诸如美元掉期期权等其他资产类型中。

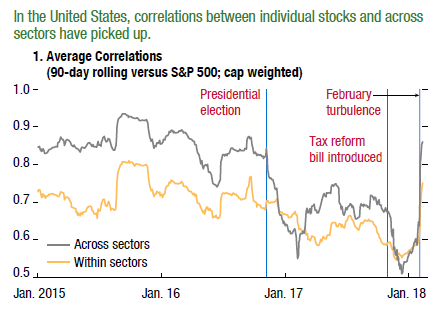

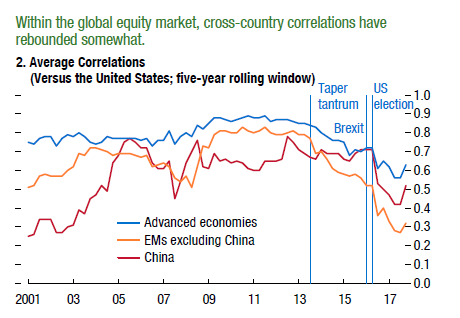

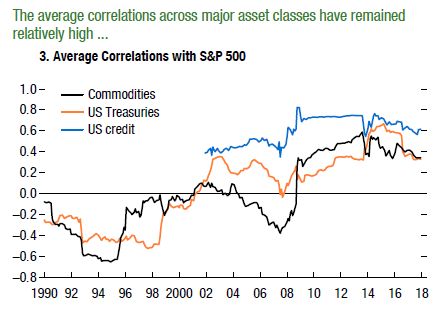

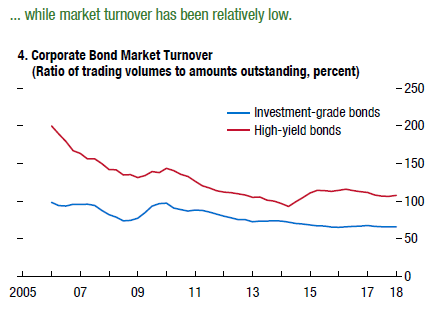

同类资产间和不同资产类型间的相关性也可以反映金融条件。近期相关性出现上升(图13、14、15)。值得注意的是,实际的相关性数据可能低估传染性风险的影响。因为资产价格间的相关性和波动性在金融危机时会大幅上升。除了波动性低以外,市场的换手率也相对较低,高收益债券市场表现尤为明显(图16),这可能加剧价格发现过程中的扭曲和未来的低流动性风险。

除了资产价格相关性和波动性外,投资管理行业持续的结构变化也会影响市场间的互联关系和潜在的市场间溢出。

图13 美国资产相关性提高

图14 全球股票市场间相关性提高

图15 不同资产间相关性处于较高水平

图16 企业债换手率

来源:Bloomberg Finance L.P.; Haver Analytics; Market Axess; and IMF staff estimates.

注:In panel 4, data are as of end-February 2018. EM = emerging market. S&P = Standard & Poor’s.

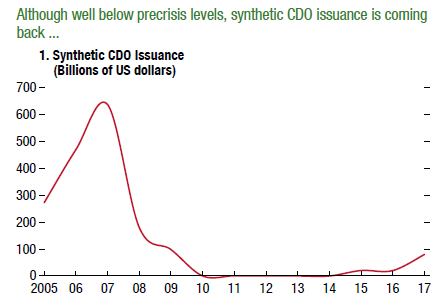

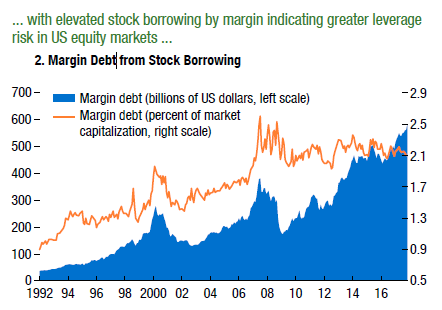

金融危机已经证实了杠杆会扩大负面冲击的影响。价格大幅下跌会导致投资人逃离和对高流动性安全资产的抛售以满足赎回和保证金要求。

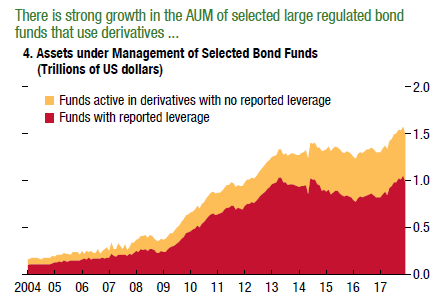

金融危机以来出现了一些值得关注的变化。比如,低回购规模似乎显示金融杠杆较低。危机前,投资者大量使用回购和杠杆来增加收益。但是随着监管收紧和银行业务模式的转变,回购活动大幅降低。然而,其他形式的金融杠杆正逐渐增加。比如,合成型担保债权凭证(CDOs)、保证金债务(margin debt)、使用杠杆的投资基金(图17、18、19、20)。

图17 合成型担保债权凭证发行规模正逐步恢复

图18 保证金债务规模增加显示美国股票市场杠杆风险上升

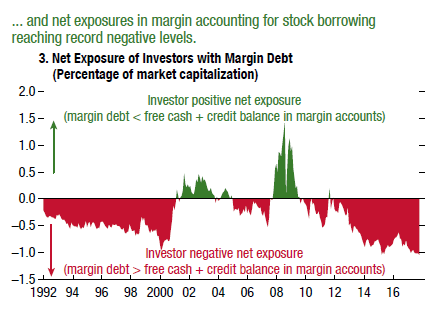

图19 投资者保证金债务超过自由资金和信贷余额占市值比达到25年来高点

图20 积极利用衍生品的大型债券类投资基金规模超过1.5万亿美元

来源:Annual reports of selected regulated investment funds; Bloomberg Finance L.P.; Federal Reserve; Financial Industry Regulatory Authority; ICE Bank of America Merrill Lynch; and IMF staff estimates.

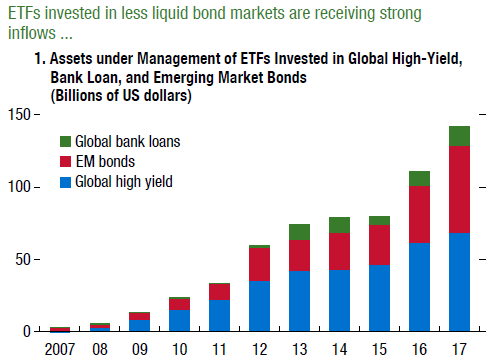

投资于银行贷款、高收益债和新兴市场债券等低流动性资产的交易所交易基金(ETF)规模快速增长,已超过1400亿美元(图21)。尽管高收益债券和新兴市场债券ETF资产规模仍然较小,不足底层债券市场市值的5%,但增速很快,从2010年到2017年翻了三倍(图22)。

EFT换手率高(图23)和对风险资产价格变动敏感(图24)的特性可能增加传染性风险,因此对快速增长的ETF采取监视是有必要的。

图21 投资于低流动性资产的ETF规模快速增长

图22 债券型ETFs占底层资产市值的比例快速增长