A股市场回顾及策略

周五

A

股继续走弱

,

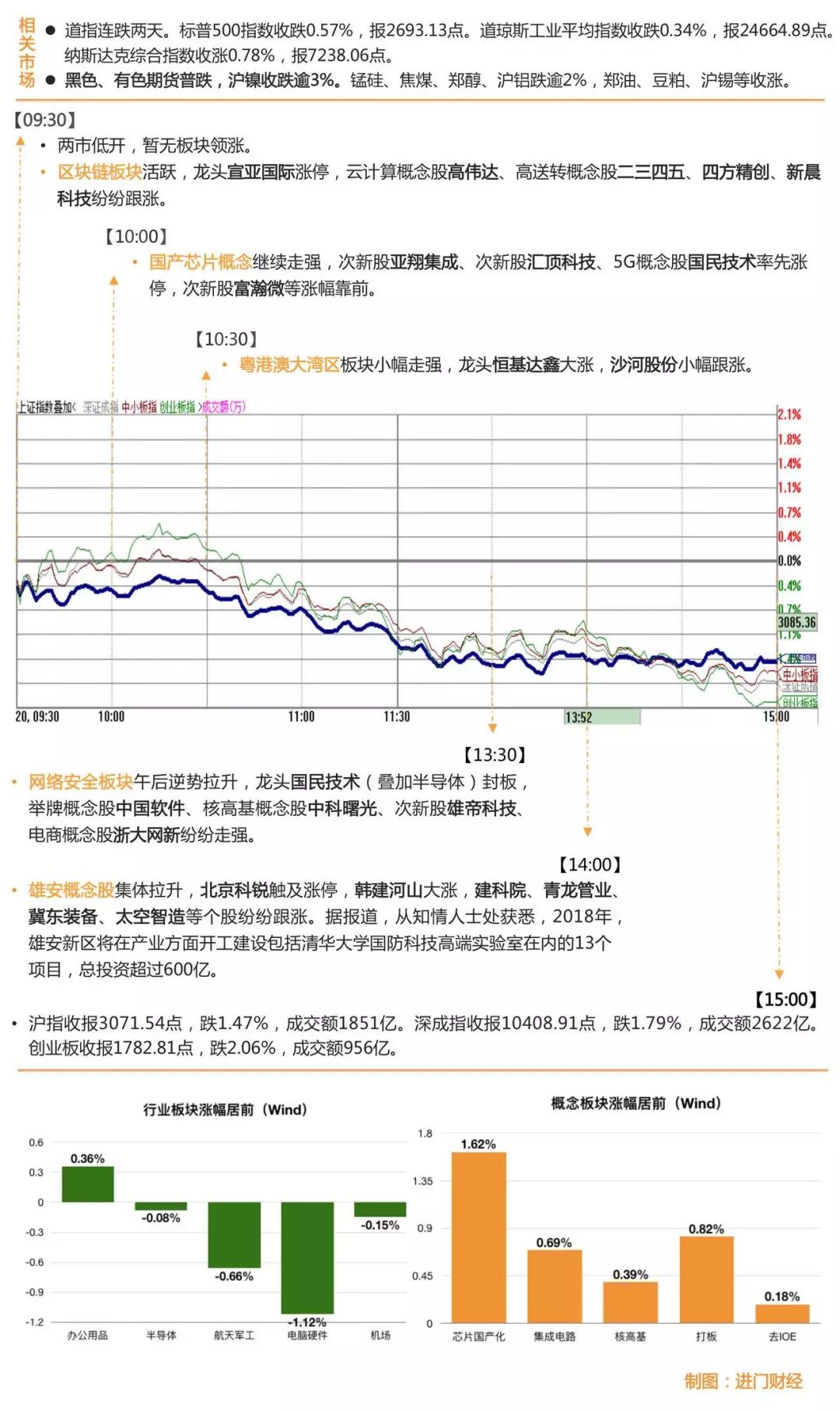

沪指收跌

1.47%,

失守

3100

点

,

全周下跌

2.77%

。深成指周五收跌

1.79%,

全周下跌

2.60%

。创业板指周五下跌

2.06%,

全周下跌

2.29%,

周线三连阴。周五两市涨停个股仅

21

只

,

跌停的非

ST

个股超

30

只。除芯片概念股收红外

,

行业板块全线下跌。亚翔集成、汇顶科技、国民技术三只芯片概念股逆势涨停。海南板块继续大跌位于跌幅榜前列

,

新大洲

A

、海峡股份等跌停。

国泰君安认为

,

要执两端均衡配置

,

把握金融地产和创蓝筹配置性时点。降准对市场情绪形成呵护

,

重申金融地产全年绝对收益、当前时点进入配置区间观点。相对而言

,

从业绩稳定性以及市场预期对政策仍维持敏感角度看

,

更加看好消费与制造业中

TMT

阶段性表现

,

而创业板整体业绩拐点为时尚早

,

业绩分化下仍以创蓝筹为配置重点。

图解涨停股

热点事件解析

今日牛板:集成电路

主要逻辑:国家战略,政策支持

4月20日集成电路逆势上涨,国民技术(300077)强势涨停,紫光国芯(002049)、兴森科技(002436)、大唐电信(600198)等股涨超5%。

消息面上,4月20日,阿里巴巴官方人士向21经济报道记者证实,阿里全资收购杭州中天微系统有限公司属实。“收购中天微是阿里巴巴芯片布局的重要一环。”阿里巴巴CTO张建锋表示, IP Core是基础芯片能力的核心,进入IP Core领域是中国芯片实现“自主可控”的基础。

机构解读:

光大证券固定收益分析师张旭认为,发展集成电路产业符合我国加快制造强国建设的要求,集成电路是我国战略性新兴产业之一。

我国集成电路市场持续扩容,成为世界上最重要的半导体芯片消费市场之一,相关的数据显示,我国集成电路产业销售额2012年-2017年期间复合增长率为20.18%。我国的集成电路销售额增长率高于全球增长率,占全球比重一直在加大。

我国将集成电路的发展提升到国家战略层面,体现了这个产业的发展是国家战略和市场的统一结合。在国家一系列政策密集出台的环境下,在国内市场强劲需求的推动下,整个产业链上的相关企业都将直接或受益。

财富证券电子行业彭志明想法更为谨慎。

近期电子行业以集成电路为代表的高端制造迎来反弹,集成电路作为电子行业中新经济的高估值板块, 短期容易受到政策、 市场情绪影响,使 得估值变动引起股价弹性较大。

目前集成电路行业整体估值在 58 倍,处于历史后 30%分位,2017 年集成电路行业增速在 24.8%,根据集成电路自给率的规划,如果考虑全球市场容量以提升年化 8%提升,对应国内未来 7年的集成电路行业整体复合增速在 23%左右。

从板块估值和增速来看,集成电路板块不便宜,考虑战略地位以及国家扶持决心,长期来看这个领域会走出一批具有全球竞争力的成长性企业。

考虑到近期行业估值反弹到相对合理区间, 行业下调为 “同步大市 ”评级,标的 上偏向估值和业绩匹配,行业龙头地位突出,竞争优势明显且持续的公司。

今日牛板:半导体

主要逻辑:半导体国产化迎来历史契机

4月20日大盘持续低迷,涨停个股仅

21

只,半导体股就占3席。鼎信通讯(603421)、汇顶技术(603160)、国民技术(300077)涨停,圣邦股份(300661)、紫光国芯(002049)涨超5%。

消息面上,位于湖北武汉“中国光谷”的国家存储器基地项目芯片生产机台4月11日正式进场安装,这标志着国家存储器基地从厂房建设阶段进入量产准备阶段,我国首批拥有完全自主知识产权的32层三维NAND闪存芯片将于年内量产,从而填补我国主流存储器领域空白。

机构解读:中金公司认为,国产晶圆厂大规模兴建,半导体设备国产化迎来历史契机,目前正是国产半导体设备厂商发展良机

。主要有两点原因,第一,2017 年起大陆晶圆厂大规模兴建,2018年和2019年迎来装机大潮。2017年大陆有大量晶圆厂开工,按照 1~2 年的建设周 期,2018年和2019年将是设备入场的高峰期。Semi 预测 2018/19 年中国的设备销售额将同比增长 57%/60%至 750/1,201 亿元。第二,国产晶圆厂比例大幅提升。Semi 预计将于 2017~2020 年间投产的62 座晶圆厂中有26座设于大陆,占全球总数 42%,而国产晶圆占设备开支的比例将从 2017 年的 33%增长到2019 年的45%。我们认为,国产晶圆厂的崛起将直接带动国产设备厂的发展。

建议投资者继续关注北方华创(002371)、长川科技(300604)、精测电子(300567)和晶盛机电(300316)。

进门财经APP路演回顾

华泰证券|

知是力专家第(13)讲: 稀土机遇几何?科技联动+贸易摩擦

重视稀土:科技联动+贸易战催化

中兴禁令时间催生中美贸易摩擦持续升级,稀土(尤其是中重稀土)作为我国优势显著的战略资源,是博弈的优选品种。美国长期储备稀土,大部分从中国进口。在有色金属品种,稀土涨幅低于其他稀贵金属品种;在当前稀土价格下稀土企业业绩也接近盈亏平衡线。稀土板块具备一定的安全边际。

稀土永磁作为新能源汽车永磁发动机、工业伺服电机、电子、军工等领域必不可少的金属添加剂。我们预计稀土永磁板块将伴随科技主题反复被市场关注。

我们认为长期看本轮稀土行业供不应求格局已确立,但由于庞大历史社会库存压制,基本面难有起色。我们认为稀土复苏靠市场自我调剂会复制钨的走势,快速复苏需要国家政策的扶持帮助快速去化库存和寻找合理价格的锚。

投资建议

安全边际:

在有色金属品种,稀土涨幅低于其他稀贵金属品种,18年3-4月主要稀土资源和冶炼企业PE(2018Wind一致预期)仍接近17年初至今最低水平;在当前稀土价格下稀土企业业绩也接近盈亏平衡线。因此稀土板块具备一定的安全边际。

建议关注:

我们看好2018年稀土和磁材板块的整体机会,建议关注稀土资源和冶炼企业盛和资源、广晟有色、五矿稀土;磁材企业中科三环、宁波韵升、正海磁材、银河磁体。

进门财经APP路演预告

4月20日

20:30 #机构通 华金证券|中小创首席谭志勇:庖丁解牛

4月22日

19:00 #机构通 华创证券|通信首席束海峰:云计算投资机会浅析 未来的星辰大海 万亿市场

19:30 华泰证券|中小市值会议 迪瑞医疗年报&一季报解读

20:00 #机构通 他山之石|天风证券银行首席廖志明:纵观美国四大行的过去、现在与未来

20:00 天风证券|零售张璐芳、刘章明:搅动电商格局的拼多多

20:00 #机构通 中银国际证券|电新首席沈成 光伏行业推荐:光伏已筑三重底 布局龙头正当时

20:00 #专场 长江证券|宏观固收团队负责人赵伟:再论繁荣的顶点

20:00 #专场 海通证券|基础化工:化工新材料最新观点速递及全行业梳理

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!