提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

资产负债表能够提供企业在一定时期的财务状况,但不能反映财务状况变动的原因;利润表反映企业一定期间的经营成果,无法反映企业的经营活动、投资和筹资活动产生的现金流量;现金流量表反映了企业在一定时期由经营活动、投资和筹资活动获得的现金……

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源:壹诺

说回正题,几张简单的财务报表几乎包含了经济学的全部要义,其中的现金流量表更是表中之王,就算你能通过挂账来虚增利润,但却无法制造出经营活动的正现金流。此表可清楚反映出企业创造净现金流量的能力,更为清晰地揭示企业资产的流动性和财务状况,在经济学上极具研究价值。那么我们一起来开始梳理现金流量表吧~

一、现金流量表简介

现金流量表是财务报表的基本报告之一,也叫财务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含现金等价物)的增减变动情形。现金流量表主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。

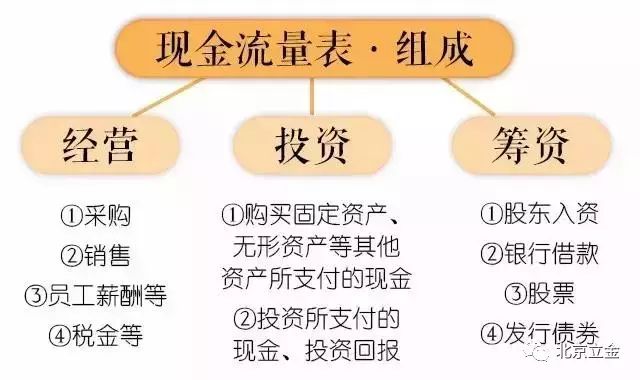

二、现金流量表的构成

从内容上看,现金流量表被划分为经营活动、投资活动和筹资活动三个部分,每类活动又分为各具体项目,这些项目从不同角度反映企业业务活动的现金流入与流出,弥补了资产负债表和利润表提供信息的不足。通过现金流量表,报表使用者能够了解现金流量的影响因素,评价企业的支付能力、偿债能力和周转能力,预测企业未来现金流量,为其决策提供有力依据。

经营活动现金流反映公司销售商品和服务实际收到的现金,减去实际支付的成本费用后就得出现金净利润。

投资活动现金流主要反映公司在资本性开支上的投入,如购买机器设备、构建厂房等的支出,还包括对外的长、短期投资所用现金,如收购、参股其他公司,购买有价证券的短期投资等。

筹资活动现金流是公司发行股票债券或向银行借款等融资行为带来的现金流入,以及偿还债务、支付股息和回购股票的现金流出。

除此之外,现金流量表中还包含汇率变动对现金及现金等价物的影响、现金及现金等价物净增加额、期末现金及现金等价物余额等补充项目。

▌现金流量表的填列方法

(一)经营活动产生的现金流量净额

(二)投资活动产生的现金流量净额

(三)筹资活动产生的现金流量净额

(四)汇率变动对现金及现金等价物的影响

下面,我们来看看现金流量表的填列方法。

三、现金流量表的填列方法

以上市公司定期报告里的现金流量表为例,壹诺君将分模块给大家提供现金流量表各类项目的填列方法。

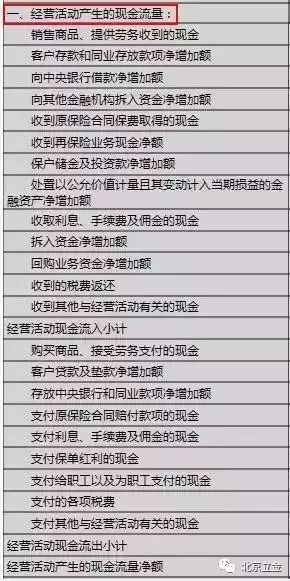

(一)确定主表的“经营活动产生的现金流量净额”

(图片截自定期报告填报系统)

经营活动是指企业投资活动和筹资活动以外的所有交易和事项。各类企业由于行业特点不同,对经营活动的认定存在一定差异。对于工商企业而言,经营活动主要包括销售商品、提供劳务、购买商品、接受劳务、支付职工薪酬、支付税费等。对于商业银行而言,经营活动主要包括吸收存款、发放贷款、同业存放、同业拆借等。对于保险公司而言,经营活动主要包括原保险业务和再保险业务等。对于证券公司而言,经营活动主要包括自营证券、代理承销证券、代理兑付证券、代理买卖证券等。

在我国,企业经营活动产生的现金流量应当采用直接填列法。直接发,是指通过现金收入和现金支出的主要类别列示经营活动的现金流量。

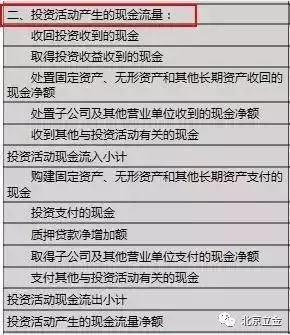

(二)确定主表的“投资活动产生的现金流量净额”

(图片截自定期报告填报系统)

投资活动是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。长期资产是指固定资产、无形资产、在建工程、其他资产等持有期限在一年或一个营业周期以上的资产。这里所讲的投资活动,既包括实物资产投资,也包括金融资产投资。之所以将“包括在现金等价物范围内的投资”排除在外,是因为已经将包括在现金等价物范围内的投资视同现金。不同企业由于行业特点不同,对投资活动的认定也存在差异。例如,交易性金融资产所产生的现金流量,对于工商企业而言,属于投资活动现金流量,而对于证券公司而言,属于经营活动现金流量。

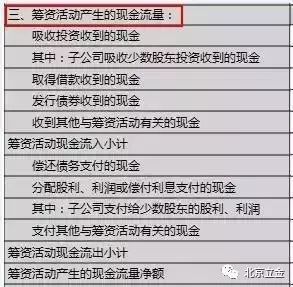

(三)确定主表的“筹资活动产生的现金流量净额”

(图片截自定期报告填报系统)

筹资活动是指导致企业资本及债务规模和构成发生变化的活动。这里所说的资本,既包括实收资本、也包括资本溢价;债务指对外举债,包括向银行借款、发行债券以及偿还债务等。通常情况下,应付账款、应付票据等商业应付款属于经营活动,不属于筹资活动。

此外,对于企业日常活动之外的、不经常发生的特殊项目,如自然灾害损失、保险赔偿、捐赠等,应当归并到相关类别中,并单独反映。比如,对于自然灾害损失和保险赔款,如果能够确指,应当列入经营活动产生的现金流量;属于固定资产损失,应当列入投资活动产生的现金流量。

(四)确定“汇率变动及现金等价物的影响”

(图片截自定期报告填报系统)

外币现金流以及境外子公司的现金流量,应当采用现金流量发生日的即期汇率或按照系统合理方法确定的、与现金流量发生日即期汇率近似的汇率折算。汇率变动对现金的影响额应当作为调节项目,在现金流量表中单独列报。

汇率变动对现金的影响,指企业外币现金流量及境外子公司的现金流量折算成记账本位币时,所采用的的是现金流量发生日的汇率或按照系统合理方法确定的、与现金流量发生日即期汇率近似的汇率,而现金流量表“现金及现金等价物净增加额”项目中现金净增加额是按资产负债表日的即期汇率计算的。这两者的差额即为汇率变动对现金的影响。

对当期发生的外币业务,可不必逐笔计算汇率变动对现金的影响,可通过现金流量表补充资料中“现金及现金等价物净增加额”数额与现金流量表中“经营活动产生的现金流量净额”、“投资活动产生的现金流量净额”、“筹资活动产生的现金流量净额”三项之和比较,其差额即为“汇率变动对现金及现金等价物的影响额”。