戳

蓝字

点击右上角

··· > 设为星标

最近,理财市场非常不太平,上周工商银行代销的40亿固定4.1%收益率的理财产品才爆雷,昨天深夜,上市公司巴安水务连发四条公告,说无法偿还本金和利息,爆雷了!

巴安水务也是很贼,半夜11:30发布公告,生怕投资者们白天看到了拉横幅,想必董秘加班到深夜,给看到信息的股民和投资者一个美妙的不眠夜。

先看看工商银行爆雷,虽说投资有风险,但是风险和收益一般是对等的,你要是买基金、买股票,亏个40%还可以理解,但是你要是买个预期年化收益4.1%的产品,居然也能暴跌40%,这就有点令人匪夷所思了。

要知道现在的年轻人谁还会去银行买理财啊,去的都是大爷大妈们,或者机构土豪,而且工行这款理财产品的投资门槛是100万,参与的人并不多。

都说人多的地方不要去,现在看来,人少的地方也不安全,拉横幅的时候人单力薄,寒风一吹,连个挡风的人都没有,十分孤单寂寞!而且维权的人太少,很没气势啊!喊个口号像个傻子,马路牙子上根本没人理你,还以为你是精神病院里跑出来的,哪个中产受的了这样的眼神?

中高产也是监管层最不待见的群体,小散亏了有监管层站台维稳,中产亏了风险自担。股民们就是风险自担的群体,永远都是报喜不报亏,亏了默默吃面,从不给监管层添堵,房地产投资者什么时候才能学会这等境界。

我详细查看了一下工行债券爆雷事件,虽然没有明确公告,但所有的证据都指向了债券违约,而且是民企巨头,海航。

点击右上角

··· > 设为星标

最近,理财市场非常不太平,上周工商银行代销的40亿固定4.1%收益率的理财产品才爆雷,昨天深夜,上市公司巴安水务连发四条公告,说无法偿还本金和利息,爆雷了!

巴安水务也是很贼,半夜11:30发布公告,生怕投资者们白天看到了拉横幅,想必董秘加班到深夜,给看到信息的股民和投资者一个美妙的不眠夜。

先看看工商银行爆雷,虽说投资有风险,但是风险和收益一般是对等的,你要是买基金、买股票,亏个40%还可以理解,但是你要是买个预期年化收益4.1%的产品,居然也能暴跌40%,这就有点令人匪夷所思了。

要知道现在的年轻人谁还会去银行买理财啊,去的都是大爷大妈们,或者机构土豪,而且工行这款理财产品的投资门槛是100万,参与的人并不多。

都说人多的地方不要去,现在看来,人少的地方也不安全,拉横幅的时候人单力薄,寒风一吹,连个挡风的人都没有,十分孤单寂寞!而且维权的人太少,很没气势啊!喊个口号像个傻子,马路牙子上根本没人理你,还以为你是精神病院里跑出来的,哪个中产受的了这样的眼神?

中高产也是监管层最不待见的群体,小散亏了有监管层站台维稳,中产亏了风险自担。股民们就是风险自担的群体,永远都是报喜不报亏,亏了默默吃面,从不给监管层添堵,房地产投资者什么时候才能学会这等境界。

我详细查看了一下工行债券爆雷事件,虽然没有明确公告,但所有的证据都指向了债券违约,而且是民企巨头,海航。

股票爆雷我们见得多了,像什么游来游去的扇贝、被饿死的猪、突然消失的公章,都是股市常态,但是这个债券违约,见得还真不多,一年发生一两件都是稀罕事,这次一周就发生两次,债券市场,究竟怎么了?

01

债券爆雷影响巨大

很多朋友认为,债券离我们太远了,我又买不到债券,为什么还要关注?只要股票不爆雷就行了。

事实上债券是一个企业的根基,也是信用的底限,如果连债券都违约了,就意味着这家企业出现了信用危机。在金融市场,信用代表了你在银行的借款额度,代表了你在金融市场的融资能力,代表市场对你的信任。

如果信用崩塌,你的资金立马就会断裂,银行会上门提前催你还款,股东会考虑卖出股权,供货商会不再赊销,并催促把尾款赶快给我补齐,下游企业会要求先货到付款,不会给任何预付款。

信用崩塌会导致全方位的资金围剿,不到万不得已,企业就算是卖房、卖车、卖古董,也会把债给还上,绝不愿意背上违约的黑点。

所以债券违约几乎代表企业快要完了。如果连企业都完了,股票市场还能安好?就以之前市场谣传的恒大报告为例,它在文中说如果债券违约,将影响8355亿欠款,涉及128家银行,上下游8441家企业,229个城市项目,331万员工,61.7万套还未交付的住房,204万业主。

你别管这事件是不是真的,这能说明企业违约对市场的影响是真的非常大,没有人能从债券违约潮中获利,只有崩盘、下跌、暴跌和死扛。

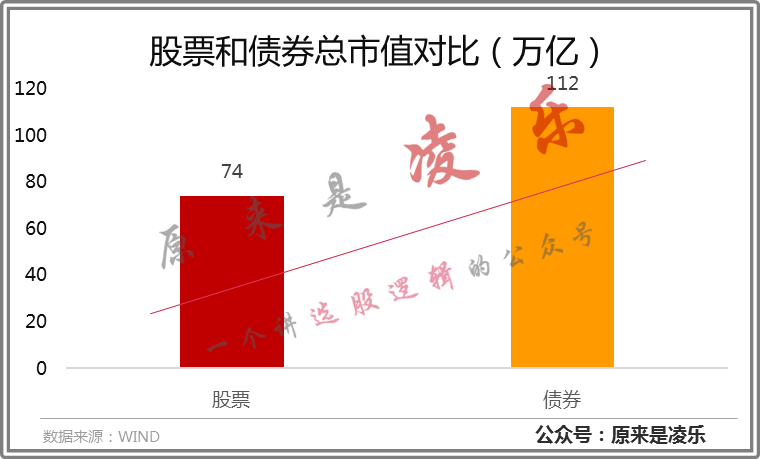

很多人认为股票市场的规模非常之大,但其实中国债券市场的规模更大,总市值达到112万亿,比深交所+上交所的总市值还多了一个深交所,债券才是大企业融资的首选,债券市场要出现了危机,没有一个市场能幸免。

02

会出现违约潮吗?

这种债券违约究竟是个例还是趋势?当前中国的经济状况会爆发金融危机吗?

对比全球主要经济体,中国无疑是经济恢复最好的国家,没有之一,今年更是可能成为全球唯一一个经济增长的国家,但是,经济的恢复却没有想象之中那么乐观,市场仍然可能出现大面积的违约潮。

今年我国外贸数据虽然大涨,但这都是因为出口防疫物资带来的,其他产业的出口量连续下降,随着国外的工业制造能力逐步恢复,对防疫物资不那么紧缺了,这种外资的增速会大幅度下降,就连官方都喊出了外销转内耗的口号,但是你说纺织、玩具等产量巨大的工业,内耗得了多少呢?

当前的局势是供给端迅速恢复,企业产量很足,但市场需求的恢复远远低于预期,人们逛街的次数少,日常消费减少,聚餐次数也变少了,电影行业就算有恢复,你今年又去过几次呢?是不是比往年少了?

相对于往年来说,今年的经济还是很差,有些行业受到疫情的影响迟迟没有回暖,上市公司前两个季度还因为融资便利和账上资金能抗,但抗至第三季度,有的企业已经到了破产的边缘。

1-9月全国城镇新增就业898万人,同比减少了-18.1%,外出务工劳动力较去年同期减少380多万人,往年媒体疯狂鼓吹当年是最难就业季,但今年就没人说了,因为写文章的也失业了。

而且,上市公司代表了中国最好的企业,它们都是大企业,能够银行借款,能够发行债券,能够配股融资,基本面还相对稳固,对于更多的中小企业而言,这场寒冬根本没有过去。

这三大因素构成未来最大的风险,我们需要时刻保持警惕,投资有风险,今年真不是儿戏。

03

银行理财还能买?

既然企业风险仍然很大,我们应当如何规避投资风险呢?银行理财还能放心买吗?

有的时候我真不是鄙视银行,而是在很多本来应该专业的事情上,银行的表现都不专业,之前原油宝没有及时移仓导致油价崩盘的事也就不说了,我就说一下工行这次踩雷的不专业。

工行是这次爆雷基金的代销机构,传统巨头鹏华资管才是基金的发行方,理财大家都知道,就是把钱给机构帮你理财,你拥有资金的所有权,机构要负责信息披露让你知道到底买了什么理财产品,具体风险如何。

但是这次爆雷的理财产品信息披露非常不充分,根本没说具体买了什么,买了哪家的理财产品,就算爆雷之后,还是没有说在哪款产品上爆雷了,投资者连亏钱的原因都不知道,这可比亏钱了更让人不爽。

而且在爆雷之后,面对投资者的质疑,鹏华和工商还在甩锅,工行说我正在向鹏华索要详细说明;鹏华则说,我的相关报告只能给工行,不能给普通投资者,这不是耍赖吗?

就算两家相互甩锅,也被爆出来爆雷的原因是购买了海航的债券,问题是海航从去年年初就已经爆出了债务危机,别说专业机构,就算是个普通股民都知道海航危险,你还敢重仓买入?这是诚心接盘?所以整个爆雷都很谜。

这一个事件正是中国金融体系的一个缩影,在很多关键时刻表现得极其不专业,很多本来能够避免的大坑,直接重仓踩入,就算在选择理财产品的购买渠道方面,我也不建议各位在传统大行或者中小银行购买,它们对你的钱没那么上心。

一个好的购买渠道,能够帮你规避掉一些必然的风险,所以银行理财能买,我建议你在招行、建行购买,它们的风控能力和互联网水平明显更大,就算是在支付宝和券商APP上购买,我认为也会更加安全。

另外,现在国内所有的理财都打破了刚兑,没有什么稳赚不赔的投资,你还不如直接去买基金,风险虽然加大了,至少收益还能大幅度提高,可别追求赚4个点,一不小心亏40%,容易心肌梗塞!

04

哪些个股容易爆雷?

很明显,衡量企业是否会爆雷的最佳指标就是现金流,以昨夜爆雷的巴安水务为例,表面上看,最近几年都在赚钱,但你看现金流,一直都是在大额流出,它赚了个寂寞,赚的都是数字,流出的都是金钱,就算爆雷的时候,账面上的货币资金都还有3.6亿现金,却因为1亿欠款违约。