新型肺炎疫情在全国范围内已持续发酵三周,上周迎来了节后第一个交易周。我们此前的一篇报告《疫情冲击下,信用债市场影响几何?》大致阐述了我们对疫情冲击下信用债市场变化的观点。复盘节后一周的信用债市场情况,我们想验证以下几

个问题:

1

、疫情对整个信用板块的影响如何?

2

、疫情对于城投债的影响如何?尤其对湖北城投影响情况是怎样的?

3

、疫情对于产业债的影响如何?哪些行业产业债对疫情冲击敏感性最高?疫情冲击下,产业债区域利差是否有呈现与区域疫情严重程度相似的区域特征?

疫情对整个信用板块的影响:

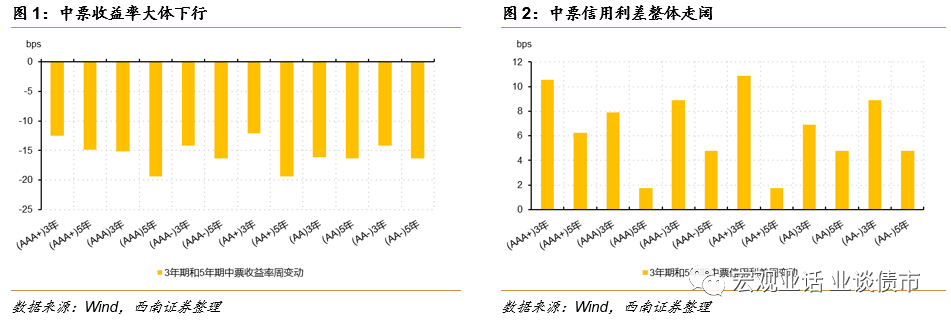

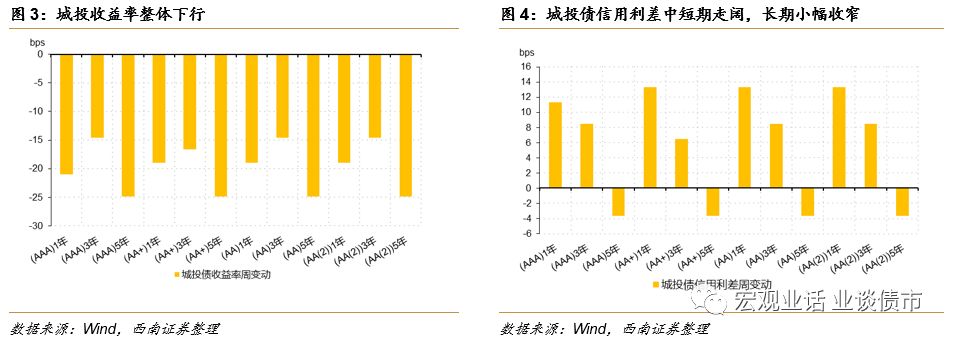

较节前一周,上周信用债收益率整体下行,中票信用利差整体走阔,尤其短久期品种表现更加明显;

2

、疫情对于城投债的影响:

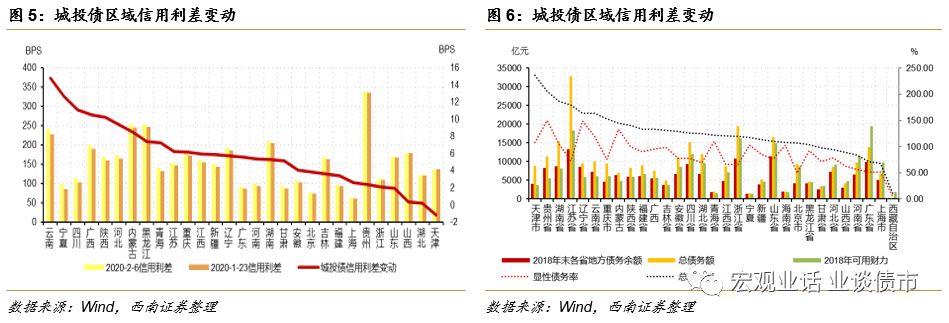

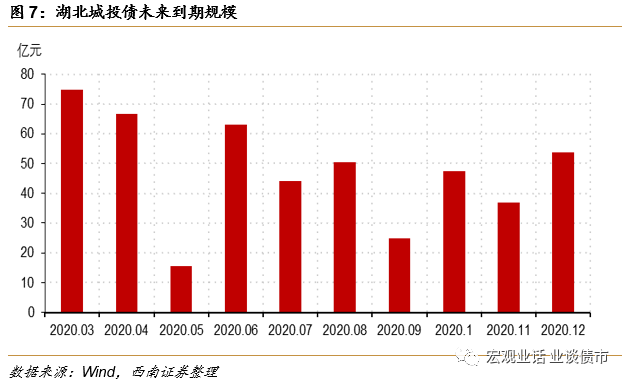

上周城投债到期收益率整体下行,信用利差中短久期走阔,长久期小幅收窄。从区域来看,除天津外,各省城投债信用利差均走阔,按照利差变动升序排列,上行幅度最小的是湖北省。究其原因,我们认为,湖北省本身的综合实力较强,债务率较低,加之此次疫情对经济基本面的冲击是短暂的,因此公众对于湖北省内经济情况并未抱有强烈的悲观预期。另一方面,湖北省受短期调控政策倾斜程度最高,同时,疫情重灾区湖北省作为全国人民的焦点地区,其城投债到期的偿付意愿短期内反而会进一步加强;

3

、疫情对于产业债的影响:

从不同行业来看,消费类、劳动密集型工业企业与交通运输业在疫情中受到比较严重的负面影响,出现了明显利差走阔;从区域上看,暂时并未明显表现出区域上的差异,即企业所在地区疫情的严重程度与企业信用利差走势并没有显著相关性。

信用事件跟踪

:跟踪期内(

01.27-02.09

,简称本期)违约债券

1

只,较上期减少

3

只,违约公司数量为

1

家,较上期减少

2

家,债券余额合计

24.00亿元,较上期减少6.00

亿元,康美药业股份有限公司系首次违约。跟踪期内主体评级调低的企业为

1

家,较上期减少

4

家,该公司为民营企业,涉及的存量债券共

11

只,合计余额

169.00

亿元,较上期减少

406.08亿元。

一级市场跟踪:

本期信用债市场整体发行量、偿还量和净融资量均显著减少。城投债方面,发行量、偿还量和净融资量均有所减少,发行量和净融资量位于历史低位。细分品种来看,短期融资券、中期票据、公司债和企业债的发行量、偿还量和净融资量环比均大幅减少,发行量和净融资量接近历史最低水平。发行利率方面,本期各品种发行指导利率全部大幅下调。

二级市场跟踪:

从交投活跃程度来看,本期信用债市场整体交投活跃程度显著下降,较上期换手率环比下降59.47%,成交量环比减少31.35万亿元。城投债方面,换手率环比下降170.91%,成交量环比大幅减少30.92万亿元。细分品种来看,疫情爆发以来各品种交投活跃程度全线下调。从信用利差来看,产业债不同期限和不同等级间信用利差同时上行;城投债不同期限间信用利差走势分化,不同等级间信用利差全部上行。从期限利差来看,与上期相比,产业债期限利差均收窄,城投债期限利差走势分化。

风险提示:

疫情走势不确定性

新型肺炎疫情在全国范围内已持续发酵三周,上周迎来了节后第一个交易周。我们此前的一篇报告《疫情冲击下,信用债市场影响几何?》大致阐述了我们对疫情冲击下信用债市场变化的观点。复盘节后一周的信用债市场情况,我们想验证以下几个问题:1、疫情对整个信用板块的影响如何?2、疫情对于城投债的影响如何?尤其对湖北城投影响情况是怎样的?3、疫情对于产业债的影响如何?哪些行业产业债对疫情冲击敏感性最高?疫情冲击下,产业债区域利差是否有呈现与区域疫情严重程度相似的区域特征?

1

节后一周信用债走势看疫情冲击

1.1

疫情对整个信用板块的影响

上周信用债收益率整体下行,中票信用利差整体走阔,尤其短久期品种表现更加明显。

上周为春节假期后第一个交易周,面对疫情所带来的市场流动性紧张的问题,中央层面加强流动性投放、加大货币信贷支持力度来降低实体经济融资成本。因此,整体上周银行间资金较为宽松,相较于节前一周,上周中票到期收益率整体下行;信用利差方面,疫情的持续蔓延预期在短期内对经济基本面造成不小的冲击,从而影响企业的经营状况及财务弹性,进而影响企业的信用水平,上周信用债市场已有一定反映,相较于节前一周,上周中票信用利差整体走阔,其中中短久期走阔幅度更为明显。

疫情受益行业走出结构性行情,行业分化明显。

转债先跌后涨,中证转债小幅下跌0.22%,但行业间走势分化较大。分行业看,医药生物、计算器和交通运输涨幅最高,分别上涨 9.72%、3.24%和2.87%,非银金融、建筑材料和通信跌幅最大,分别下跌-3.18%、-2.62%和-2.30%。

1.2

疫情对于城投债的影响

相较于节前一周,上周城投债到期收益率整体下行,信用利差中短久期走阔,长久期小幅收窄。

城投债收益率方面,各期限各品种到期收益率一致下行,5年期各品种下行幅度较大,1、3年期各品种下行幅度较小。其中,5年期AAA、5年期AA+、5年期AA和5年期AA(2)均显著下行24.83bps,收益率分别降至3.54%、3.61%、3.77%和4.15%。信用利差方面,1年期和3年期各品种信用利差全部走阔,5年期各品种信用利差全部小幅收窄,其中5年期AAA、5年期AA+、5年期AA和5年期AA(2)均下行3.67bps,1年期AA+、1年期AA和1年期AA(2)均显著上行13.34bps。由此可见,5年期城投品种对疫情的负面冲击反应并不敏感,该品种更多表现为跟随无风险利率波动趋势。

我们在《疫情冲击下,信用债市场影响几何?》提到:城投企业其业务范围主要是城建、公用事业、交通建设等,因此,城投板块受疫情影响的程度最低,同时,考虑到城投作为逆周期调节政策的主要抓手,后期在主动修复经济时还可能使得整个板块受益。虽然,疫情重灾区带来当地经济出现明显下滑,财政收入减收,可能是这轮短期冲击下值得关注的风险点,但从城投债的偿还意愿和城投品种对经济系统性风险的影响程度来看,

疫情重灾区湖北省作为全国人民的焦点地区,其城投债到期的偿付意愿短期内反而会进一步加强。上周不同区域城投债信用利差的走势验证了这一观点。

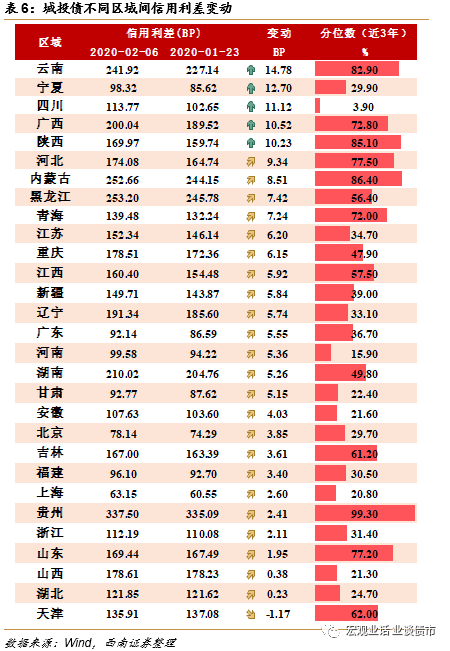

相较于节前一周,除天津外,各省城投债信用利差均走阔,按照利差变动升序排列,上行幅度最小的却是湖北省,仅上行

0.23bps

。除了前述提到的湖北省作为全国焦点,其偿债意愿短期进一步加强的原因外,回归湖北省基本面来看,湖北省本身的综合实力较强,

2018

年湖北省

GDP

总量为

39366.55

亿元,在全国各省份中排名第六位,同时,债务率居全国各省份第十五位。加之此次疫情对经济基本面的冲击是短暂的,因此公众对于湖北省内经济情况并未抱有强烈的悲观预期。另一方面,

湖北省受短期调控政策倾斜程度较高,

国家已出台了一系列政策对于疫情严重地区给予支援,如各级财政安排的疫情防控资金,其中包括对重点疫区湖北省的专项补助;人民银行也指出,继续加大对小微、民营企业和制造业等重点领域的金融支持,增加信用贷款和中长期贷款,降低综合融资成本,对受疫情影响暂时遇到困难的企业,不盲目抽贷、断贷、压贷。国家的短期调控政策有助于稳定市场情绪,增强投资者信心,多项政策的实施也有助于降低湖北省内企业的信用风险,减缓湖北政府的财政压力。因此,湖北省的信用利差未见显著上行。

另外,我们也应观察未来到期压力情况,

2020

年湖北省城投债到期规模为

469.14

亿元,同时在

3

月和

4

月到期规模较大,分别为

74.9

亿元和

66.59

亿元,但总体来看,到期规模不算太大,无需过度担忧。

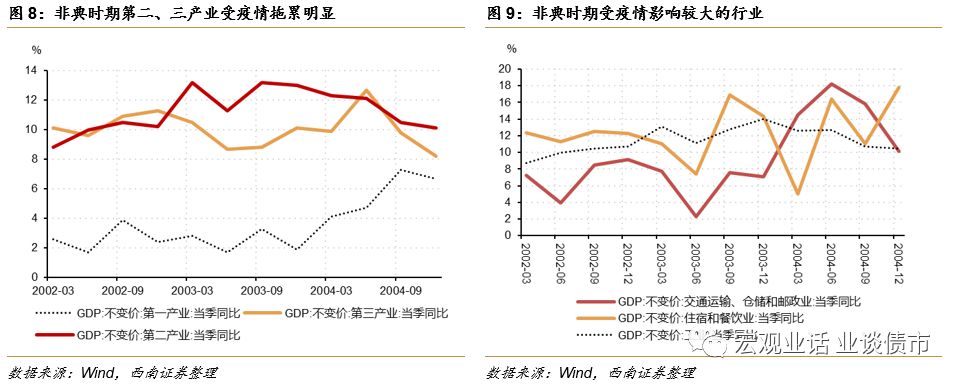

我们此前《客观看待新型肺炎疫情对经济和资本市场的冲击》指出,本次疫情参考

2003

年的非典疫情时期,二三产业受疫情拖累明显,第二产业

GDP

季度同比从第一季度的

13.2%

下降至第二季度的

11.3%,第三产业GDP

季度同比从第一季度的

10.5%

下降至第二季度的

8.7%。从细分行业来看,交通运输、仓储和邮政业,住宿和餐饮业以及工业的GDP

季度同比分别从

2003

年第一季度的

7.7%

、

11%

和

13.1%

下降到了

2.3%

、

7.4%

和

11.1%

。由于非典疫情和此次疫情同样具有传播速度快、传染性强的特点,且政府对其采取的针对性措施也有极大的相似性,

两次疫情对于经济基本面和行业的影响也应具有相似性,因此判断本次疫情对于交通运输、仓储和邮政业,住宿和餐饮业以及工业企业具有较大的影响

,而位于这些行业的发债主体可能会面临正常经营活动的中断以及融资渠道的难以维系,导致公司资金面紧张,影响到公司对于债券的偿付能力,导致公司面临较大的信用风险。

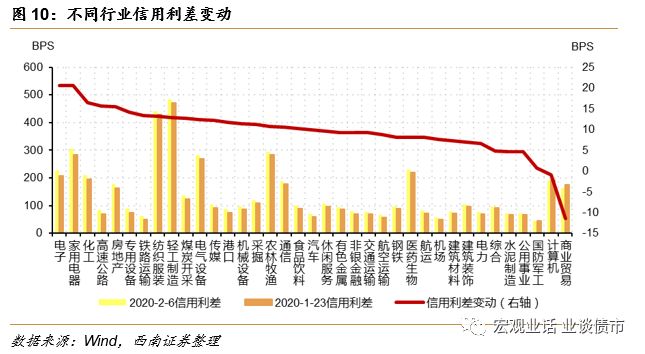

回归上周债券市场产业债交易情况,

与节前最后一个交易日(1.23)相比,上周全体产业债信用利差上行7.13BP达到101.82BP。

就细分行业而言,除计算机与商业贸易外,其他行业的信用利差均走阔。其中上行幅度较大的行业为电子、家用电器、化工、高速公路与房地产,分别上行20.59bps、20.55bps、16.55bps、15.72bps和15.42bps。从中可以分析得出,由于公众在春节期间消费下滑、谨慎出行且企业延迟复工,

消费类、劳动密集型工业企业与交通运输业将受到比较严重的负面影响,

由于处于这些行业的发债主体无法维系正常的生产经营活动,其盈利能力将在短期内受到损害,严重时可引发信用风险,进而导致这些行业的信用利差在短期内扩大。信用利差的走阔反映了整个行业在疫情下面临的信用风险,而位于该行业内的企业是否会发生违约尚需根据企业自身的财务弹性、经营状况和短期内的偿债压力进一步判断。

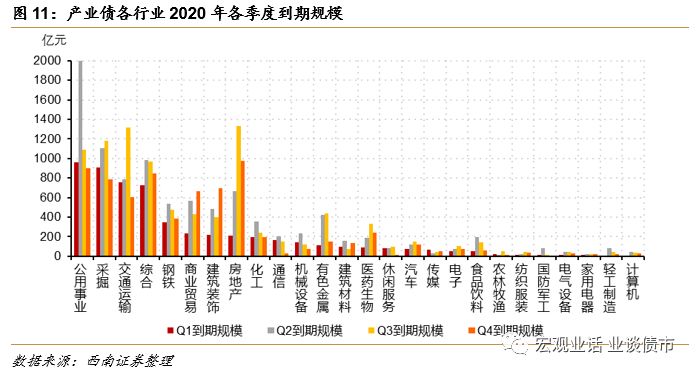

另外,我们可以通过分析产业债不同行业在2020年的到期规模来判断行业整体面临的到期偿付压力,

对于第一季度产业债到期压力大且受疫情影响严重的行业需重点关注。

2020年第一季度产业债到期规模共为5563.124亿元,其中到期规模较大的前十类行业为公用事业、采掘、交通运输、综合、钢铁、商业贸易、建筑装饰、房地产、化工和通信。而在这些行业中,

交通运输行业

因疫情期间交通管制和人们出行意愿下降而受到不利影响,

商业贸易行业

因消费需求不足而受到冲击,

建筑装饰

行业

或因停工导致业务陷入停滞,

房地产行业

或因销售低迷、施工暂缓而导致资金承压。对于这些行业而言,一方面其经营活动受疫情影响较大,另一方面其在疫情期间面临较大的债务偿还压力,因此应结合该行业内企业的财务状况和资金筹措能力,对这些行业内的尾部企业进行重点关注。

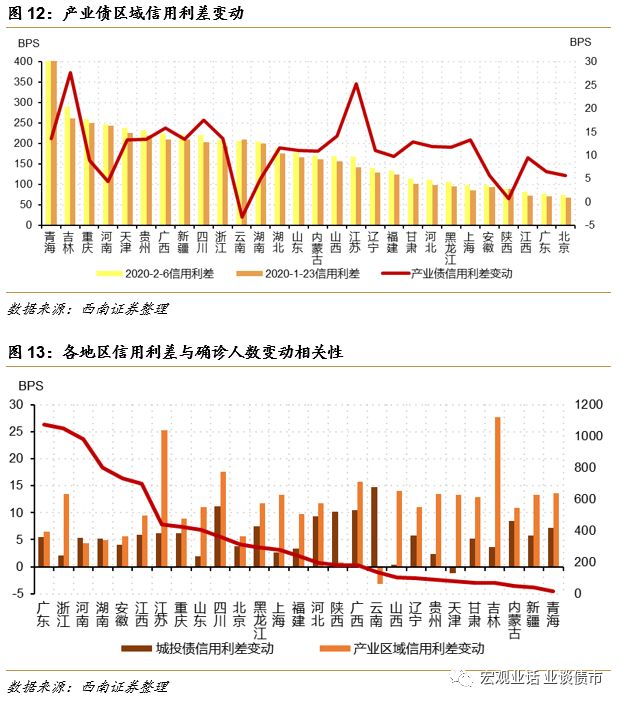

1.32 疫情冲击下,产业债区域利差特征暂未显现

值得一提的是,本次疫情冲击,对全国范围内的企业均受到很大的影响,不同行业影响程度不一,但暂时并未明显表现出区域上的差异,即企业所在地区疫情的严重程度与企业信用利差走势并没有显著相关性。

本次疫情的区域特征明显,以湖北为中心向全国各地蔓延,各省份经济基本面在短期内整体走弱,由于各地的生产经营活动均受到疫情的冲击,各地区信用利差受到疫情影响而走阔。与节前最后一个交易日(1.23)相比,就产业债的区域信用利差而言,除云南下降3.2bps外,其他地区的信用利差均走阔,其中上行幅度最大的5个地区为吉林、江苏、四川、广西和山西,湖北区域利差并未有明显异常波动。另外,剔除湖北省,其他省份的疫情程度与该区域债券利差状况也未表现明显相关性。

2.1实质违约债券统计

跟踪期内违约债券1只,较上期减少3只,违约公司数量为1家,较上期减少2家,债券余额合计24.00亿元,较上期减少6.00亿元。公司性质方面,该公司为民营企业。是否上市方面,该公司为上市企业。区域分布方面,该公司位于广东省。康美药业股份有限公司系首次违约主体。

2.2 首次违约主体评述

康美药业股份有限公司的基本情况如下:

公司现为上交所A股上市公司,目前股票简称“ST康美”,股票代码600518.SH。公司主营业务为药片贸易、中药饮片和医疗器械等,公司以中药饮片为核心,以智慧药房、智慧药柜为抓手,持续推进“智慧+大健康”医疗体系建设,公司的业务已基本贯穿中医药的上下游产业,并率先把互联网深度布局在产业链中,可以有效地整合产业链资源。最新年报显示,在公司主营业务收入构成中,药品贸易占比41.01%,中药饮片占比21.4%,医疗器械占比19.5%。2019年8月16日,证监会查明公司在2016年到2018年的财务报告中存在虚增资产的财务造假行为,在2018年半年度报告中虚增货币资金361.9亿元,占公司披露总资产的45.06%和净资产的108.24%。另外,公司于2020年1月23日发布2019年年度业绩预亏公告,预计2019年年度实现归属于上市公司股东的净利润约为-13.5亿元至-16.5亿元。2020年2月3日,公司因未能如期偿付“15康美债”回售本金及利息发生债务违约。

2.3 信用评级调整回顾

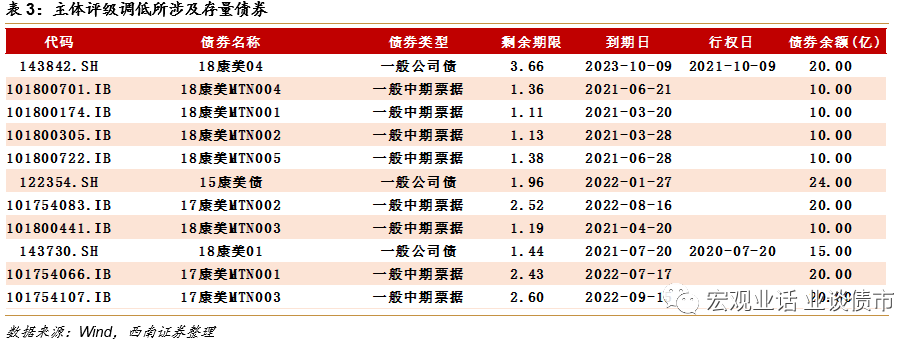

跟踪期内未出现主体评级调高的企业,较上期减少2家。

跟踪期内主体评级调低的企业为1家,较上期减少4家。最新主体评级分布方面,1家为C;行业分布方面,中药行业1家;企业性质方面,1家为民营企业。

跟踪期内主体评级调低的企业涉及的存量债券共11只,较上期减少14只,合计余额169.00亿元,较上期减少406.08亿元,所涉债券详见下表。

3.1

本期发行量、偿还量及净融资量

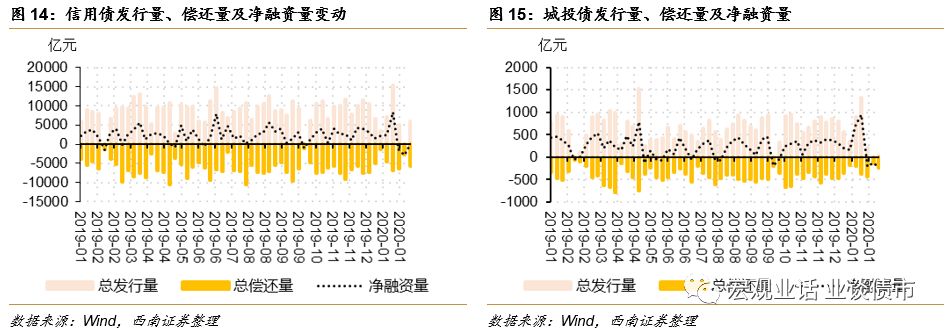

与上期相比,本期信用债市场整体发行量、偿还量和净融资量均显著减少。

信用债市场总发行量

5905.19

亿元,环比减少

14463.74亿元,最近一周发行量为5905.19

亿元,位于近三年

15.30%

的分位数水平;总偿还量为

8526.64

亿元,环比减少

4758.73

亿元,最近一周偿还量为

5687.62亿元,位于36.50%

的分位数水平;净融资量为

-2621.45

亿元,环比减少

9705.00亿元,最近一周净融资量为217.57

亿元,位于

13.40%

的分位数水平。

城投债方面,发行量、偿还量和净融资量均有所减少,发行量和净融资量位于历史低位

。城投债总发行量为

30.40

亿元,环比减少

1495.07亿元,最近一周发行量为30.40

亿元,位于近三年

3.80%

的分位数水平;总偿还量为

364.71亿元,环比减少438.52

亿元,最近一周偿还量为

230.41

亿元,位于

19.20%

的分位数水平;净融资量为

-334.31

亿元,环比减少

1056.55

亿元,最近一周净融资量为

-200.01

亿元,位于

3.20%

的分位数水平。

从细分品种来看,短期融资券、中期票据、公司债和企业债的发行量、偿还量和净融资量环比均大幅减少,发行量和净融资量接近历史最低水平。

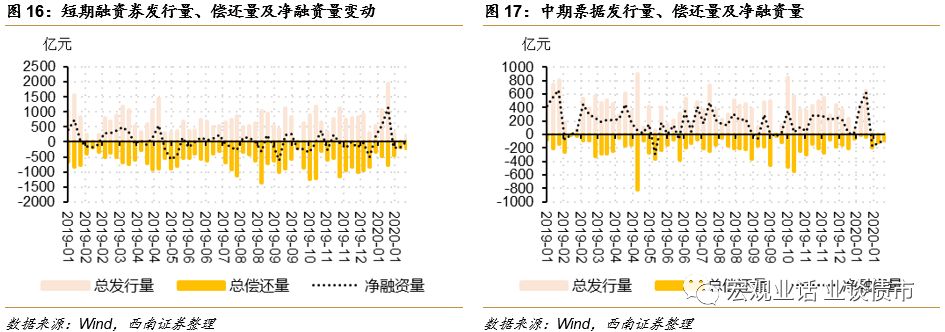

短期融资券发行量、偿还量和净融资量均大幅减少,发行量和偿还量均位于历史低位。

短期融资券总发行量为224亿元,环比减少2010.90亿元,最近一周发行量为223.70亿元,位于8.90%的分位数水平;总偿还量为418亿元,环比减少843.40亿元,最近一周总偿还量为224.00亿元,位于5.10%的分位数水平;净融资量为-194亿元,环比减少1167.50亿元,最近一周净融资量为-0.30亿元,位于52.50%的分位数水平。

中期票据发行量和净融资量大幅减少,均位于历史低位。

中期票据总发行量为2亿元,环比减少681.20亿元,最近一周发行量为1.70亿元,位于3.20%的分位数水平;总偿还量为213亿元,环比减少24.90亿元,最近一周总偿还量为92.10亿元,位于26.20%的分位数水平;净融资量为-211亿元,环比减少656.30亿元,最近一周净融资量为90.40亿元,位于8.90%的分位数水平。

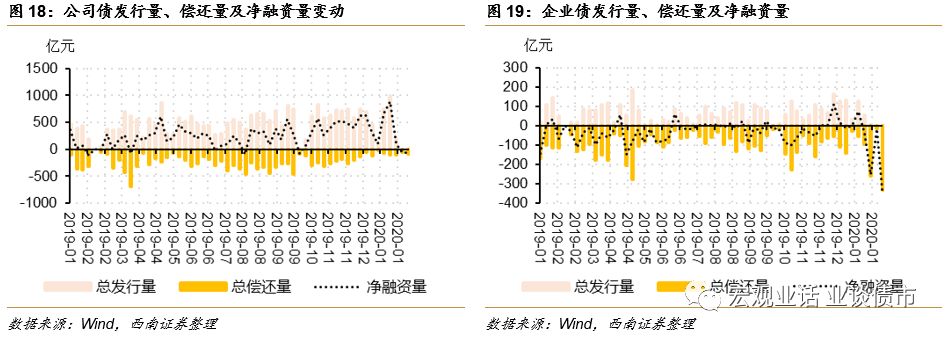

公司债发行量、偿还量和净融资量均大幅减少,发行量和净融资量均位于历史低位。

公司债总发行量为13亿元,环比减少1168亿元,最近一周发行量为13.00亿元,位于4.40%的分位数水平;总偿还量为139亿元,环比减少71亿元,最近一周总偿还量为79.10亿元,位于33.90%的分位数水平;净融资量为-126亿元,环比减少1098亿元,最近一周净融资量为-66.10亿元,位于7.00%的分位数水平。

企业债发行量、偿还量和净融资量均减少,发行量和净融资量达到近三年历史最低水平。

企业债本期无新增发行,环比减少60亿元,最近一周的发行量为0亿元,位于近三年历史最低水平;总偿还量为347亿元,环比减少7亿元,最近一周的总偿还量为332.58亿元,位于98.00%的分位数水平;净融资量为-347亿元,环比减少54亿元,最近一周的净融资量为-332.58亿元,位于近三年历史最低水平。

3.2

本期发行利率

根据NAFMII所整理,与1月22日相比,本次疫情爆发后,2月5日各期限各信用等级品种发行指导利率全部大幅下行,显著受到短期调控政策影响。

4.1

信用利差

本节部分采用截至2020年2月6日数据。

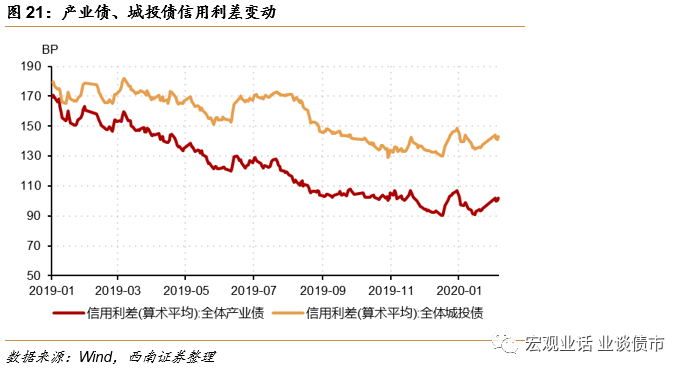

较上期相比,本期产业债和城投债信用利差走势一致,信用利差同时上行。

具体来看,产业债信用利差上行7.13个基点,位于6.20%的分位数水平;城投债信用利差上行5.51个基点,位于41.40%的分位数水平。

4.1.1 产业债方面

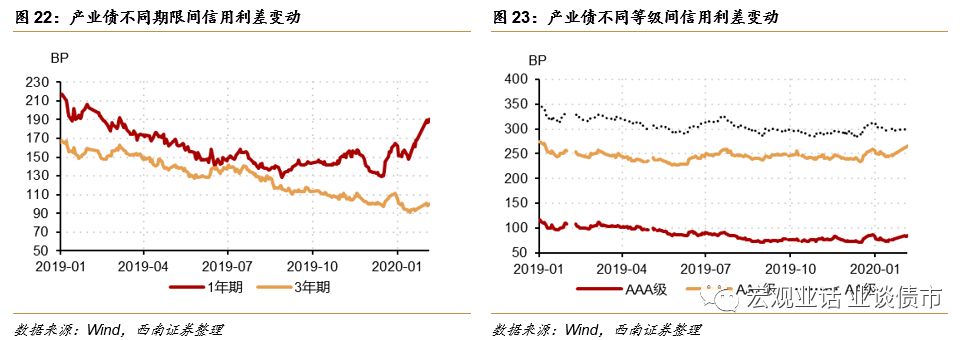

不同期限间信用利差均呈现上行态势,3年期产业债信用利差接近历史最低水平。

其中,1年期上行22.37个基点,3年期上行5.63个基点,信用利差分别位于近三年83.20%和2.70%的分位数水平。

不同等级间信用利差走势一致,AAA、AA+和AA信用利差均上行。

具体来看,AAA级上行6.91个基点,AA+级上行17.08个基点,AA级上行4.41个基点,分别位于24.50%、96.60%和62.40%的分位数水平。

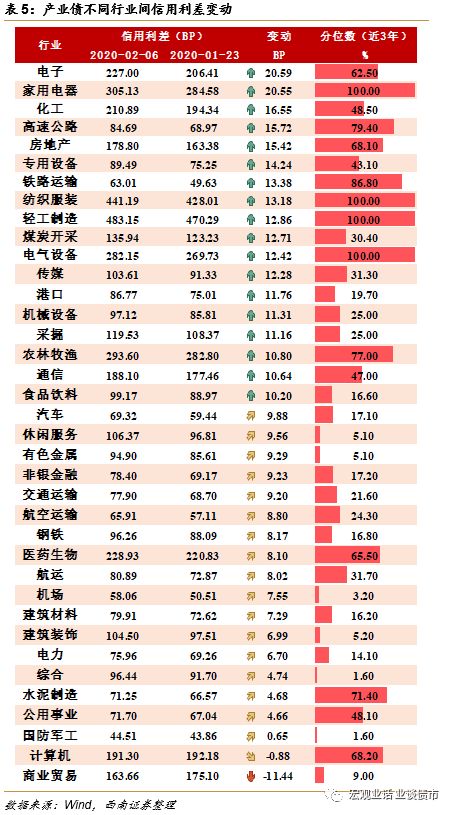

从行业上看,

除商业贸易和计算机外,其余行业信用利差全部上行。信用利差上行幅度最大的前五个行业分别为:电子(62.50bps)、家用电器(100.00bps)、化工(48.50bps)、高速公路(79.40bps)和房地产(68.10bps);信用利差出现下行的两个行业分别是商业贸易(-11.44bps)和计算机(-0.88bps);信用利差水平位于历史高位的前五个行业分别为家用电器、纺织服装、轻工制造、电气设备和铁路运输,均处于近三年85%以上分位数水平;信用利差水平位于历史低位的前五个行业分别为综合、国防军工、机场、休闲服务和有色金属,分位数水平均低于5%。

4.1.2 城投债方面

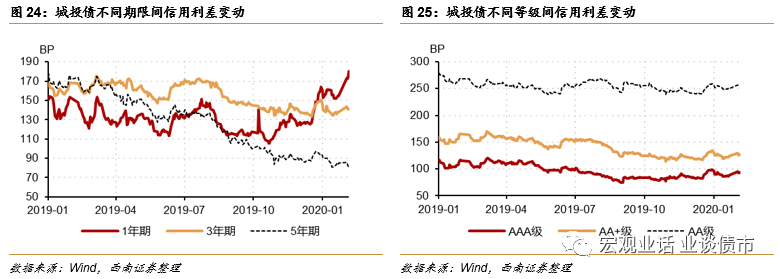

不同期限间信用利差走势分化。

其中,1年期和3年期分别上行25.23个基点和3.01个基点,5年期下行0.20个基点,1年期信用利差接近近三年最高分位数水平,5年期信用利差接近历史最低水平。

不同等级间信用利差走势一致。

其中,AAA级上行4.52个基点,AA+级上行2.24个基点,AA级上行5.79个基点。

从区域上看,除天津外,其余省级区划信用利差全部上行。

信用利差上行幅度最大的五个省级区划分别为云南、宁夏、四川、广西和陕西;信用利差上行幅度最小的五个省级区划分别为湖北、山西、山东、浙江和贵州;信用利差水平位于历史高位的前五个省份依次是贵州、内蒙古、陕西、云南和河北,均位于近三年75%以上分位数水平;信用利差水平处于历史低位的两个省份为四川和河南,均位于近三年20%以下分位数水平。

4.1.3 细分品种方面

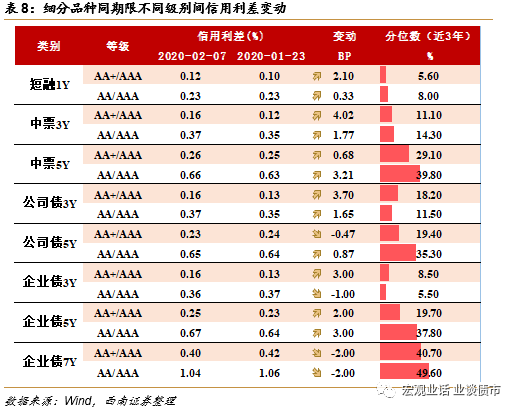

信用利差方面,除5年期中期票据和5年期企业债外,本期其余细分品种信用利差均上行,且普遍位于近三年较低分位数水平。

其中,1年期短期融资券和3年期公司债的信用利差上行幅度最为明显,整体上行超过7.50个基点;5年期AAA级企业债的信用利差下行幅度最大,环比下行2.39个基点;7年期企业债各等级信用利差全部上行,AAA、AA+和AA级分别上行2.91、0.91和0.91个基点。

同期限不同级别信用利差方面,与上期相比,本期各细分品种等级利差整体上行。

其中3年期中期票据、3年期公司债和5年期企业债等级利差上行更加显著,5年期公司债和7年期企业债等级利差出现下行。

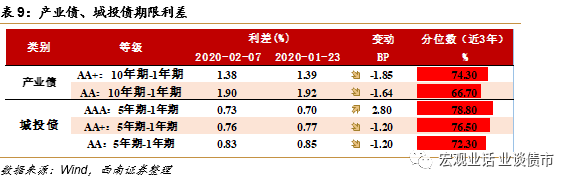

4.2 期限利差

与上期相比,产业债方面,本期各等级10Y-1Y期限利差均收窄;城投债方面,AAA级5Y-1Y期限利差扩大,AA+和AA级期限利差走窄。

4.3 交投活跃程度

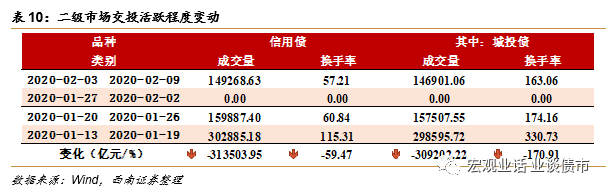

本期信用债市场整体交投活跃程度显著下降,较上期换手率

环比下降

59.47%

,成交量环比减少

313503.95

亿元。

城投债方面,交投活跃程度大幅下降,

换手率环比下降

170.91%

,成交量环比大幅减少

309202.22

亿元。

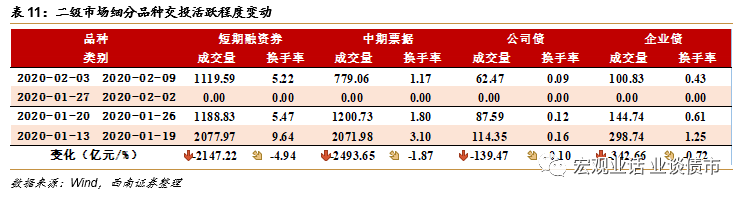

从细分品种来看,疫情爆发以来,各品种交投活跃程度全线下调。

短期融资券换手率环比下降4.94%,成交量为1120亿元,环比减少2147.22亿元;中期票据换手率环比下降1.87%,成交量为779亿元,环比减少2493.65亿元;公司债换手率环比下降0.10%,成交量为62亿元,环比减少139.47亿元;企业债换手率环比下降0.72%,成交量为101亿元,环比减少342.66亿元。

往期报告回顾