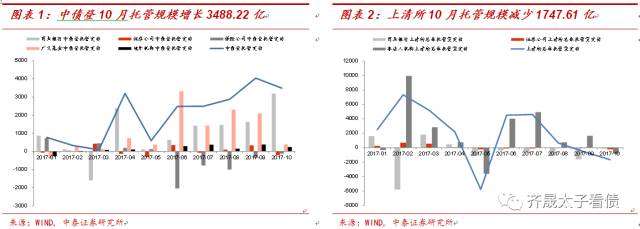

中债登10月托管规模为32.32万亿,相对上月规模增长3488.22亿,增幅为1.09%,继续保持此前较高正增长;上清所10月托管规模为14.08万亿,相对上月规模减少1747.61亿,降幅为1.18%,延续9月托管规模下行趋势,且跌幅继续扩大。

来源:齐晟太子看债

作者:龙硕 韩坪 齐晟

中债登和上清所托管规模一增一减,银行配置力量不弱,证券公司全面减持

中债登10月托管规模为32.32万亿,相对上月规模增长3488.22亿,增幅为1.09%,继续保持此前较高正增长;上清所10月托管规模为14.08万亿,相对上月规模减少1747.61亿,降幅为1.18%,延续9月托管规模下行趋势,且跌幅继续扩大。

从两个托管机构的主要托管主体的持仓趋势上看,根据中债登托管数据,

今年5月份以来广义基金和商业银行保持托管量明显正增长的趋势,境外机构参与欲望也较为强烈,而保险公司则处于连续减持状况;

根据上清所托管数据,非法人机构的托管变动对于上清所整体托管规模影响较为明显,

10月非法人机构在上清所的托管规模小幅下降逾800亿,5月份以来商业银行的托管规模持续处于缩减区间。

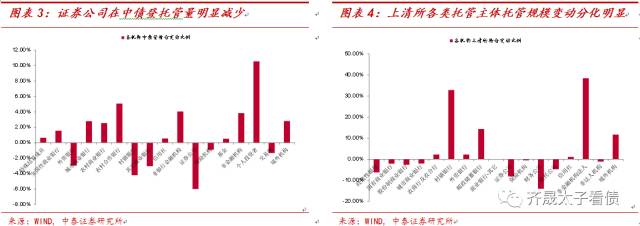

相对于上月,中债登各托管主体托管变动比例不一,商业银行中除了外资行、村镇银行和其他商业银行托管量下降外,整体以小幅增持为主

,3类代表性非银机构(广义基金、保险、券商)则均不同程度减持,其中券商减持幅度最大,达到-5.99%。

相对于上月,

上清所各类托管主体托管规模变动比例分化明显,

部分托管主体托管规模变动比例不大,但村镇银行、邮储银行、非金融机构法人以及境外机构托管规模增长比例明显处于高位,政策性银行(包括开发性银行)、证券公司、财务公司和信托公司的托管规模则有一定程度的缩减。

总结而言,对于托管规模而言,

中债登和上清所一涨一跌,商业银行的托管增长支撑中债登托管规模的上行,

而原本为上清所托管主力的非法人机构托管量6月以来首现下降,对上清所整体托管规模产生负贡献。各个托管主体也表现不一,

证券公司两处托管规模均现明显下降,国外机构则均为正增长,入场意愿继续保持。

国债托管结构明显调整,商业银行继续增持,非银机构大幅抛售,杠杆率回落

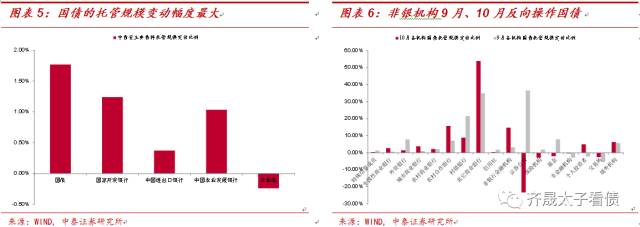

从不同债种来看,中债登5类主要托管债种托管波动相对较小,波动幅度均在2%以下,且仅有企业债的托管规模小幅收缩,各类利率债的托管量均不同程度上涨,其中,

国债的托管规模变动幅度最大。

从10月各类机构对于国债的托管变动上看,商业银行继续保持了增持国债的趋势,其中农商行及以下的商业银行对于国债的增持延续了9月以来的大幅扩张,但是,

我们发现非银机构9月和10月对于国债的托管态度有明显的差异,我们认为这一定程度上解释了10月份以国债为代表的利率债经历的大幅调整。

3类主要非银机构均出现不同程度的9月入场国债而10月抛售国债的局面,证券公司表现尤为显著,9月和10月的增减幅度均在30%左右,这印证了非银机构的交易性行为是主宰10月利率债市场大幅下跌的主要力量。

9月和10月证券公司为何出现如此大规模的反向操作?蓝石资管研究总监赵博文先生的

《债灾下的反思——预期差定方向交易盘定幅度》

给了我们很大启发,

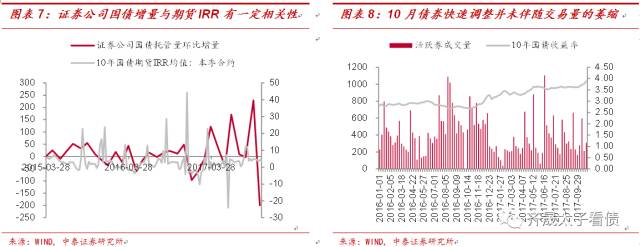

9月证券公司大幅增持229.14亿国债很可能是投机盘和套利盘两个因素共振的结果:

一方面9月份市场对后期基本面较为悲观,同时期待降准等货币宽松政策,投机盘布局利率债;另一方面,自8月下旬开始,国债期货IRR明显提升,意味着买入现货卖出国债期货有利可图,套利盘也会加大买入国债,而证券公司目前是国债期货市场的最重要参与者之一,事实上我们从历史数据中可以看到,每当IRR处在较高水平时,证券公司都会有增持国债的操作出现。

而到了10月,由于会议之后市场对于经济预期发生了明显逆转,叠加对于货币政策和监管政策的担忧加强,投机盘开始抛售利率债,同时国债期货IRR明显下降,套利盘也同时进行反向操作,使得利率债市场发生共振,最终引发了幅度超乎意料的利率债的调整。

与证券公司10月大量减持国债相对应的是,商业银行,特别是全国性商业银行在10月份增持国债规模创下来近年单月最高环比增加量(本月国债净发行量较高也起到一定贡献)

,这与我们在市场中的直观感受有一定差别:近期机构普遍反映尽管前期收益率上行幅度较快,但银行对此似乎并不感冒,一级市场投标热情也没有持续很高,导致基金等更偏向交易的机构更不敢贸然入场,等待配置盘先动。但从10月份的托管量则可以看出,银行增量并不小,这也似乎能解释为何10月份收益率快速上升,但成交量并未像以往一样出现明显萎缩,依然维持前期水平,银行,特别是大行的配置盘可能充当了“接盘侠”。这也从侧面说明,

目前的收益率水平从理论上对银行配置盘已经具有一定吸引力,但由于交易盘情绪较为脆弱,国债市场处在一种“买方市场”的环境下,配置资金乐得见到收益率继续上行之后以更好的价格买入,并不急于抄底。

因此,目前的市场可能处在多头的蓄能阶段,当有更为明确的信号,比如经济数据的下行,或者监管政策的落地等等才会触发这种势能的释放,短期内仍由情绪较为脆弱的交易盘主导市场,国债期现货的波动会比较大,难以形成趋势性机会,但我们对中长期利率走势并不悲观。

另外值得一提的是,虽然国开债也出现了较大幅度的调整,但是投资者结构的变化与国债不尽相同。

我们既没有见到全国性商业银行在10月大幅增持国开债,也没有看到前期增持国开债较多的广义基金在10月抛售国开债,反而继续增持,

使得其与10年国债的利差继续收窄至60bp以内。

尽管从绝对收益水平上更高,对于基金类产品更具吸引力,但考虑到免税效应等,对银行的吸引力反而不及国债,

这也能对为何进入11月后国开表现明显弱于国债起到一定解释作用。

目前二者估值利差已经扩大至68bp,已逼近下半年的最高水平。