巴菲特有句老话,“只有在退潮时才知道谁一直在裸泳”。8月份是上市银行公布半年报的重要时间窗口,上市银行披露季也随之到来。

对普通老百姓来说,看银行报表,一是作为投资人的你,想知道未来股票涨跌的信息,

二是想知道自己在银行的存款是怎么被花掉的。

现在笔者就第二点和大家说道说道:

在此之前我们首先要知道,

一笔钱的流向一般是这样的:“央行-金融体系(主要是银行)-实体经济”。

银行体系是这笔资金链中的中心环节,背靠着央行,下对接着实体经济,起着承上启下的作用。

1、银行的资金来源:

央行(向央行借款)、行(同业负债)、个人和企业(存款);

2、银行的资金去向:

央行(存在央行的资)、同行(同业借贷)、个人和企业(贷款)、银行投资;

3、资产=负债+所有者权益;

上半年平安银行(000001)的资产构成

从中我们可以发现,银行的资产主要来自于向外借出的资金,我们把上面的逻辑整理一下就会变成这样:

一、借给央行的款项:

在上面的科目中表现为1项当中的“现金及存放中央银行款项”,金额一共是2899亿元。这个科目具体来说就是银行库存现金+存款准备金+超额存款准备金;

二、借给同行的款项:

表现为上面2中的“存放同业款项”(1723亿元)、3中的“拆出资金”(645亿元)、7中的“买入返售金融资产”(14亿元);

三、借给居民和企业的款项

:

表现为上面9“发放贷款及垫款”(1.59万亿元)在总资产当中占比是最大的;

四、银行的投资:

表现为上面5中的“交易性金融资产”(490亿元)、10中的“可供出售金融资产”(102亿元)、11当中的“持有到期投资”(3028亿元)、13当中的“应收投资款项”(4644亿元),这些资产你可以理解为是一种债券,名称不同而已。

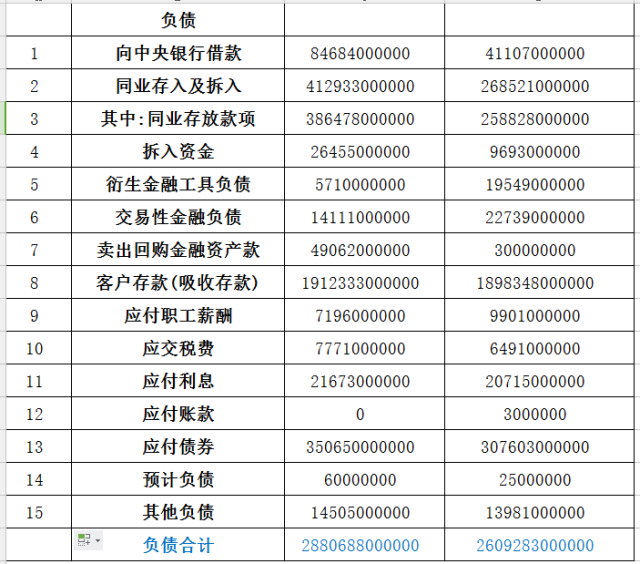

上半年平安银行(000001)的负债构成

一、从央行借来的钱:

体现为1当中的“向中央银行存款”(846亿元),借钱的方式一般有逆回购、MLF、再贴现等;

二、从同行借来的钱:

体现为2当中的“同业存入及拆入”(4129亿元),4当中的“拆入资金”(264亿元),7当中的“卖出回购金融资产款”(490亿元),三类借钱方式实质为仍然属于发行债券的一类。

三、从居民和企业借来的钱:

体现为8当中的“客户存款”(1.9万亿元),在总负债中占比是最大的。

四、其他方式借来的钱(其他金融机构):

体现为13当中的“应付债券”(3506亿元),一般是发行金融债。

通过与去年同期(2016年6月)的半年对比,笔者发现两大问题:

1、同业之间(银行、信托、保险等金融机构)的借钱规模仍然在快速扩张,以“存放同业款项”为例,上年同期是1581亿元,今年增加到了1723亿元。如果同业负债规模增长得太快,实际上是意味着资金在金融系统内部空转,不利于向实体经济输血,

正常来说钱是这样进入实体经济的:“央行-银行A-实体经济”,如果同业负债增长得太快,就会变成“央行-银行A-信托B-券商C-实体经济”,层层传导,资金的使用效率大大降低。

2、银行的资产仍然在增加,平安银行去年同期的资产是2.8万亿元,今年是3万亿元。银行资产的扩张(扩表),意味资本规模继续膨胀,同时也意味着企业资产的增加。

为什么这么说呢?

举个“栗子”:A企业从B银行贷款1亿元:

1、对银行来说贷款新增了1亿元,即“发放贷款及垫款”这个项目增加了1亿元,进而导致资产增加了1亿元。

2、对A企业来说,负债增加了1亿元,但总资产也增加了1亿元,因为资产=负债+所有者权益。

银行怎么赚钱?

归根结底,大家还是想了解银行怎么通过我们的钱来继续赚钱。

经常做银行理财的人会有一个发现:收益在4.7%左右的产品很常见。不久之前,不少房屋按揭贷款的九折利率却只有4.41%,二者居然有0.3%的倒挂——甚至有人理解成银行以4.7%的成本吸收存款,再以4.41%的利率放贷出去,纯粹是赔钱赚吆喝。

事实真的如此吗?

那我们假设:即使银行以4.7%的利息吸储,再以4.41%的利率放贷出去,银行就一定亏钱吗?答案是NO!

这是因为钱(货币)有信用创造功能。银行以4.7%的利息吸收了100亿元存款,再以4.41%的利率放贷出去,这笔交易是亏钱了,但故事却没有结束。

当地产公司拿到这100亿元回款后,这100亿元又会以活期存款的形式存在银行,而活期存款利率只有0.35%,银行又可以这100亿元为基础对外放贷,利率仍然是4.41%。

这就是银行的货币创造功能——贷款变存款、存款变贷款,如此循环往复,只有第一次是高息4.7%吸储,剩余几乎都是0.35%活期利率吸储的,而放贷呢?一直是4.41%,这时候息差就出来了。

在实际操作过程中,因为有存款准备金的存在,银行吸收的存款并不能100%放贷出去,若以当下16.5%左右的存准率计算的话,银行在吸收了地产商100亿元存款后理论上只能对外放贷83.5亿元。但不管如何,银行首次以高息吸储的钱,会通过信用创造产生大量低息存款,再以较高的利率放贷出去。

有很多人还在较真:

买房人从工商银行贷的款可能会划转到开发商在建设银行的账户上啊,开发商拿到银行回款会支付工程款/人员工资/营销财务等各项费用啊(即开发商收到的回款并不能全部转化成低息活期存款)……所以银行高息吸储的存款会丢失,就无法创造之后的低息存款。

一般情况下,开发商会在每一个按揭合作银行各开设一个账户,这样可以保证贷出去的款不流入别的银行——即买房人在工商银行的按揭贷款,会回款到开发商在工商银行开设的账户内,也就是个左手倒右手的关系,钱并没有跑出工商银行。

开发商拿到卖房回款后,支付了建筑款,建筑商还会把钱存入银行,建筑商哪怕再用这些钱购买原料,原料商也会把钱存入银行,总之不管如何,只要人们不持有纸钞,钱就没跑出整个银行系统——就可以通过信用创造低息存款。

一个银行高息吸储,对整个银行系统来说是赚钱的,区别只是有的银行赚得多有的银行赚得少罢了。