来源| 复航资本

我是2008年加入了之前的公司加拿大养老基金。加入公司两个月后资本市场就不太理想了,没有GP来募资也没有什么新的投资机会。但是我的老板当时很开心,因为我加入进来,他就可以把他自己的一些僵尸基金交给我处理。所以说我在这方面也经历了不少的事情。

后来从2013年开始,我创建了MCM,是专门做二手基金份额投资的。但我们做的一些项目是市场上比较老的基金,有些运营超过十年以上。我们通过基金重组的形式来投资这些项目,所以说也接触到了很多比较好的基金和各种各样的交易模式,所以比较了解GP和LP他们的心态。

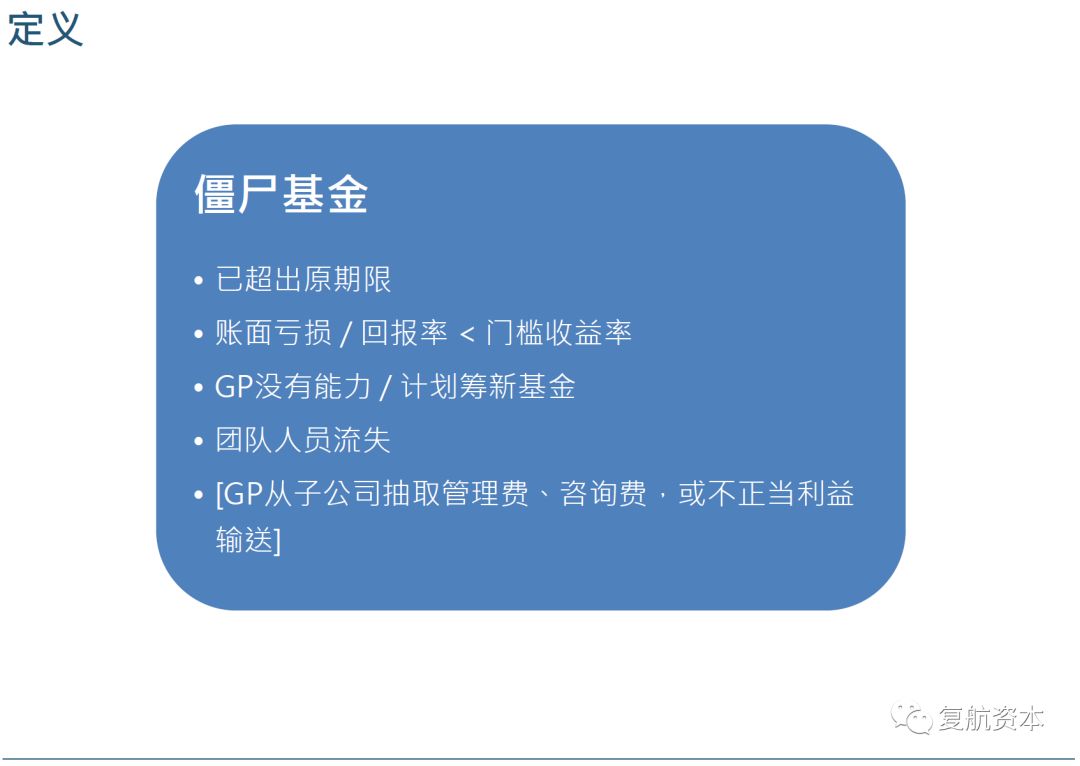

我们先定义一下什么是僵尸基金。它们有以下几个特征:第一,他们已经超出它原有期限,在北美这一般是十年。第二,基金出现账面亏损,或者回报率远远低于门槛回报率。这样的话GP也拿不到回报,往往说明GP缺乏能力或者是没有计划去筹划新基金的。第三,是GP出现团队人员的流失。在北美有很多出现僵尸基金情况的GP,会在下属的投资公司里抽取管理费和一些不正当的咨询费,来维持自己的收入来源。

我认为从LP的角度来讲,这种演变通常都是分阶段和等级的。

在第一种情况,对于回报率比较优质的基金,其实说实话,LP并不需要花费太多时间去做研究和管理,坐等收益就可以了。在第二种情况,我认为LP也可以接受回报率不是很高,但是平台很稳定的基金。基本上来说只要下期不投,就不会有太大的问题。在第三种情况,所谓的僵尸基金,可能占据这些LP投资比例很小,但是从投后管理的时间和精力上来说,会占很大的一部分。因为需要LP做的事情特别多,首先要完全了解GP到底是什么状况?现在GP执行团队怎么样?还要关注下面的投资项目是怎么样的前景?还要做决策:是完全去重组基金?还是对某些LPA条款进行修改?又或者是在市场上卖出二手份额?很多最终的决定都需要和其他人沟通才可以实施。

而且很多LP都有自己的想法和诉求,所以沟通协调是很麻烦的。最后如果想做什么,比如替换GP或者是整个进行基金重组,还要进行进一步的交涉谈判。这一步步走下来是需要花费很多LP的时间的,这些时间LP本来是可以有足够时间去看新的基金,或创造更大的价值。所以说如果我们能够避免它们成为僵尸基金,LP的工作效率会大幅度提升。

其实我们团队有进行过数据分析,虽然说北美的基金是10年的期限,但我们发现真正完全清算的基金,一般要在15年左右。那天我看了一名美国养老母基金,这个LP投了200多个子基金,其中有34个基金到现在还有残余资产,而且其中11个是又超过15年以上的。

今天主要讲两点,一个是如何避免僵尸基金,另外一点是如何解决僵尸基金。

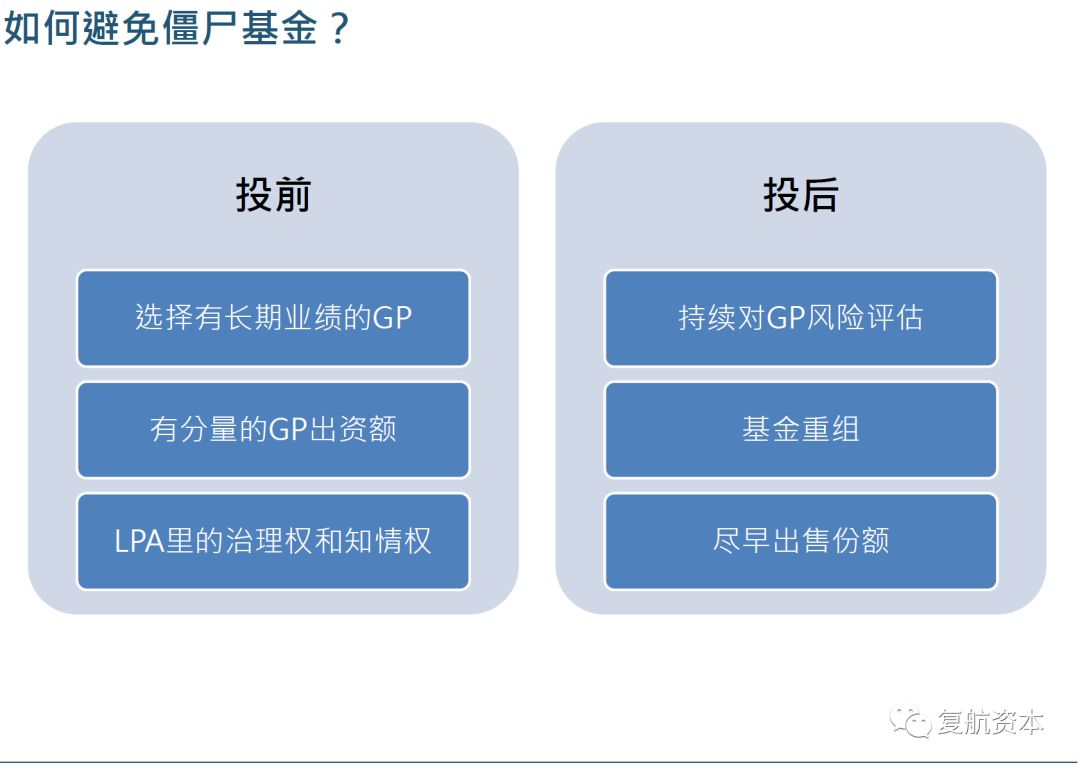

我们先讲如何在投前行动避免僵尸基金。从投前来讲,我觉得选择GP是很关键的。如果你想避免有僵尸基金出现,我觉得需要做三点。第一,你可以投一些业绩比较长期的GP。这样哪怕投资的基金最后是赔钱或者业绩不好的状态,这个GP和平台还是有以前的业绩和收入可以支持团队继续走下去,这样至少不会变成僵尸状态。第二,另外一点我认为很重要的是,在一个基金业绩好的时候,GP清楚自己要做的事情,大家的利益都是一致的。但是在基金状态不好的情况下,唯一能够保证GP和LP利益一致的方法就是让GP自己多出钱。他放1%,20%或者50%对他整个心理来讲是很重要的。这个百分比也很难说到底多少是必要的。我们要关注GP出资额对于GP团队本身的财富来讲有多少。所以说哪怕GP是赔钱的状态,如果GP自己有很多钱在里面的话,他还是会很愿意卖合理退出或者是帮助公司创造价值的。第三点,LPA里的治理权和知情权也很重要,这里包括关键人条款、替换GP条款等等。知情权也有利于LP在出现状况前,更清楚了解资产的发展情况。

投后的话我认为也有三点:第一点就是持续的对GP和平台做风险评估。因为你越早发现有可能成为僵尸基金,就可以有更多的处理的选择。另外一点就是当你发现这个平台有风险以后,你可以主动的去进行一些重组的措施。第三点就是如果你发现的比较早,或者是别的LP没有完全认识到问题严重性的时候,可以尽早出售自己份额,这样可以避免僵尸基金摊在自己手上。

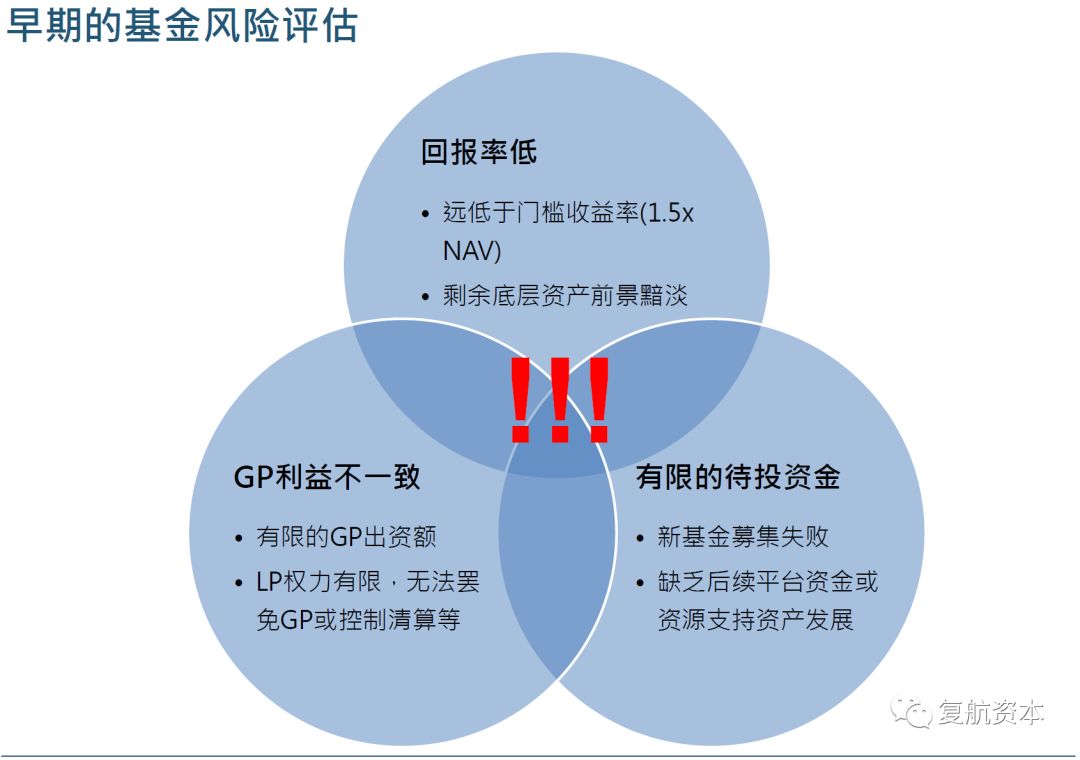

早期的基金风险评估也可以分为三个板块。一般来说,如果发现这个基金在三个板块都有风险的时候,它成为僵尸基金的概率就很大了。一是剩余资产的价值,假如回报率低没有业绩提成,GP也没什么信心继续管理下去。第二点我之前提过,就是GP与LP利益不一致。这个可能体现在GP的出资额很有限,或GP的权利有不合理的设置。第三点就是GP的待投资金有限。一般来说,如果新的基金募集失败,或者缺乏后续平台运营资金,就可能出问题了。如果这三点都存在的话,就算这个基金现在还不是僵尸状态,还是有很多资产,但它可能是会步向僵尸基金的道路上。

在原来母基金工作的时候,每个季度我们都会对会给所有GP打分。如果GP本身和平台的风险比较大的话,我们会有一个措施。刚才提到的基金重组是一个处理有高风险基金的方式。

一个是内部重组,LP不需要外界的资金来源,可以跟其他领投或者GP合作。运作现有的资金资源,将基金运行得更好,或也可延长基金的期限,这样做的好处是可以延长GP的管理费。还有就是重置GP收益提成、罢免或替换现有GP等等方式。

另外一种就是外部重组。通过二级市场进行重组已经是一个比较成熟的方法了。在北美来说,二级市场S基金可以收购LP份额或者支持延续基金。LP也可以进行委托清算或者卖掉部分的资产等。这里方式和交易结构有很多。我们可以私下再继续交流。

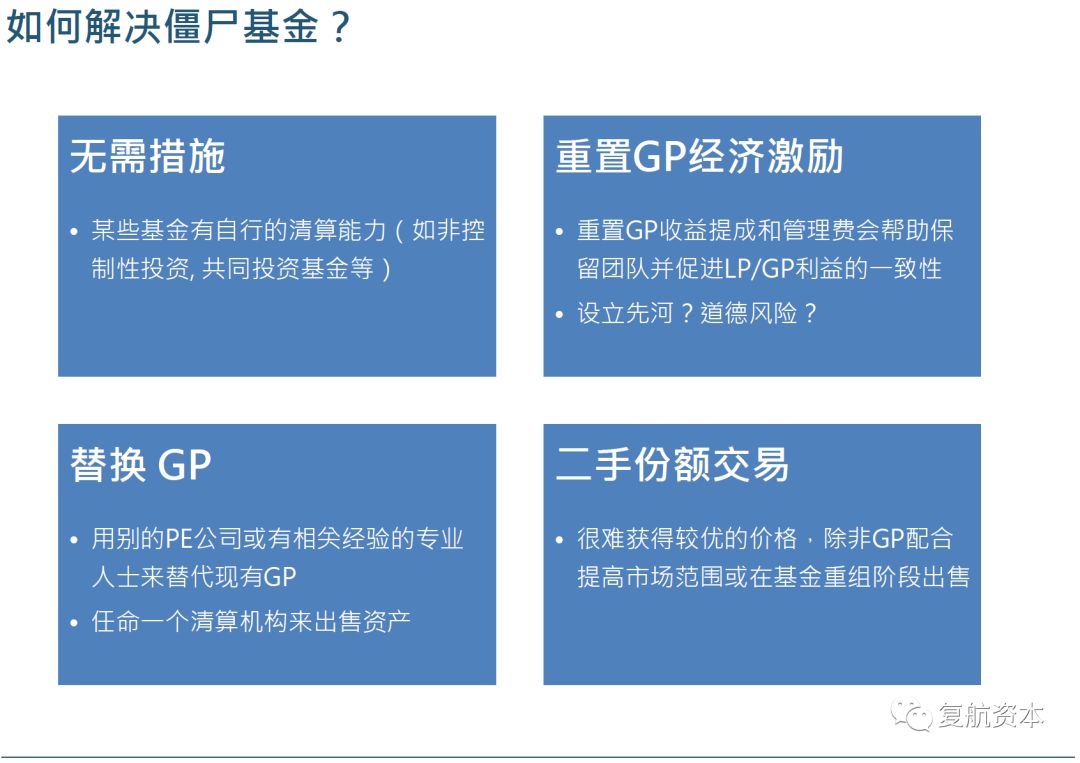

接着我们再讲讲,如果基金已经到了一个僵尸的状态,大部分团队都已经走了,LP能做什么?其实能做的事情真的不是很多。除非LP人数很少,团结起来做一些有利的措施。有时无需措施,假如说有很多资产是非控股型投资,或者是有很多和其他GP的跟投,可能它自己就有清算的能力,不需要做什么。重置GP经济激励也很有效果,但是问题在于LP愿不愿意设立先河。假如虽然GP处在赔钱状态,但LP愿意重置收益提成,给GP一个新的经济激励,实际上GP会觉得以后LP都愿意这样做,GP就可以随便去冒风险。所以说做一次可以,但是要注意的是,这会不会对以后的发展带来不利。替换GP,就是用别的PE公司或有相关经验的专业人士来替代现有GP。但有时候这种情况比较难找,因为假如说PE公司正在投资或管理自己的基金,可能就不愿意去分散精力接别的项目,所以说这也是比较困难的事情。

最后一点,当然LP可以通过二级市场出售份额。但是从正常情况来看,如果基金已经僵尸了,这种基金份额就很难获得较优价格。所以重组是一个必要的过程,来提升GP和LP之间的利益一致性。

根据MCM的创始合伙人张鸿儒(Henry)在复航资本在2018年11月16日举办的“稳金融环境下的LP投后管理”沙龙上演讲内容整理。