后台输入309,下载全套债券投资培训材料

这一次,真的不一样。

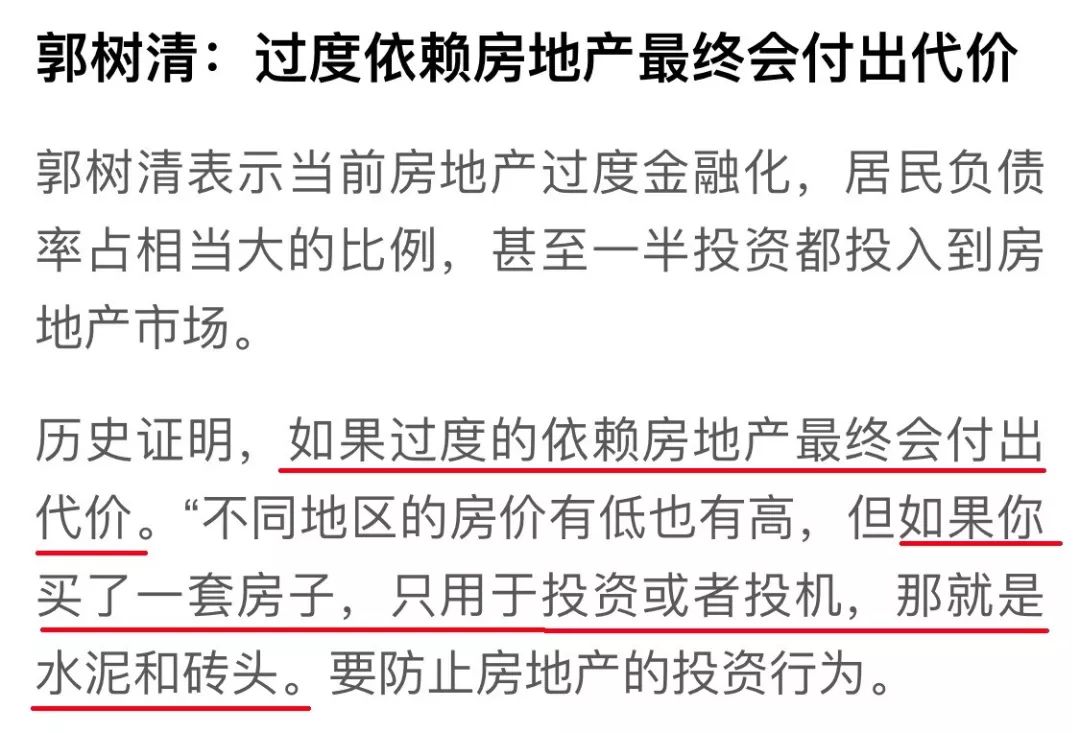

6月13日,在第十一届陆家嘴论坛上,银保监会主席郭树清直言:

必须正视一些地方

房

地产金融化

的问题。

历史证明,凡是过度依赖房地产发展经济的国家和地区,最终都要付出沉重代价。

靠投资投机房地产来理财的居民和企业,最终都会发现,其实都很不划算。

还记得一年多前

“

高收益意味着高风险,

收益率超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金”

的警告吗?

说这话的是同一个人。随后形势的变化,足以说明,很多警告并非空穴来风。

这一次,警告落在了房地产领域。这段话直截了当,既是对房住不炒的重申,也是对炒房投机的警告,更是对地方房地产金融化的预警。

这话如果只是从普通专家口中脱出,可能不会激起多大涟漪。

但出自在任的金融决策者之口,相当罕见,显然传达了非同寻常的信号。

这段讲话透露了四个重要信息:

其一,居民杠杆率过快增长,需要警惕相关风险。

所谓居民杠杆率,指的是居民家庭总债务与GDP之比。

2019年一季度,我国居民部门杠杆率达到54.3%,而在2008年这一数字还只有18%。

十年时间,居民杠杆率翻了两倍,这一速度远超发达国家。

这还是拿居民债务与GDP总量相对比,更接近现实的指标当为“债务收入比”。根据田国强团队的研究,截至2017年,

我国家庭债务与可支配收入之比高达107.2%,已经超过发达国家水平。

更关键的是,中国居民的家庭财产,超过七成都配置在房地产上。

根据西南财经大学发布的《2018中国城市家庭财富健康报告》,住房资产在家庭总资产中占比为77.7%,远高于发达国家。

为此,银保监会已经多次发出预警。今年4月,银保监会在《人民日报》撰文明确指出,要继续遏制房地产泡沫化,控制居民杠杆率过快增长。

其二,房地产企业融资过度,挤压了信贷资源。土地市场一旦过热,房企融资不会任由宽松。

信贷资源是有限的,过度投入房地产,必然影响实体。更不用说,还有大量资金,暗藏陈仓,违规输送到房地产领域。

因此,今年4月,银保监会再度重申:

严禁资金违规进入房地产。

表态之后,行动接踵而至。

一是银保监会连开多个罚单。

从4月到5月下旬,不到50天时间,各地银保监局开出32张涉及违规“输血”房地产的罚单。

二是房企融资再度收紧。

刚刚过去的5月,

40家典型上市房企完成融资总额环比大降超5成,创两年来月度新低。

据媒体报道,监管从严,

银行间直接融资要求不能拿地王

。这对于刚刚进入火热的土地市场,可谓见血封喉。

其三,投资炒房并非任何时候都能赚得盆满钵满,过度投机房产,未来很有可能得不偿失。

先看这段讲话:

“当你买了房子不用于出租,那就是一堆闲置的水泥钢筋和砖头……靠投资投机房地产来理财的居民和企业,最终都会发现,其实都很不划算”。

这种现象之所以存在。是因为,

在楼市上涨时代,住房空置并非什么问题

,

炒房投机的风险也可忽略不计,因为房价上涨收益足以覆盖所有成本。

但

当楼市从上涨态势转而下行,即便只是进入长期震荡走势,对于很多人来说,现金流和资产安全性就会出现问题。

换言之,楼市一旦进入横盘行情,那么房贷的

利息成本、资金占用的机会成本、物业成本乃至未来的房地产税

等成本,都会涌现出来,成为投资者难以摆脱的重压。

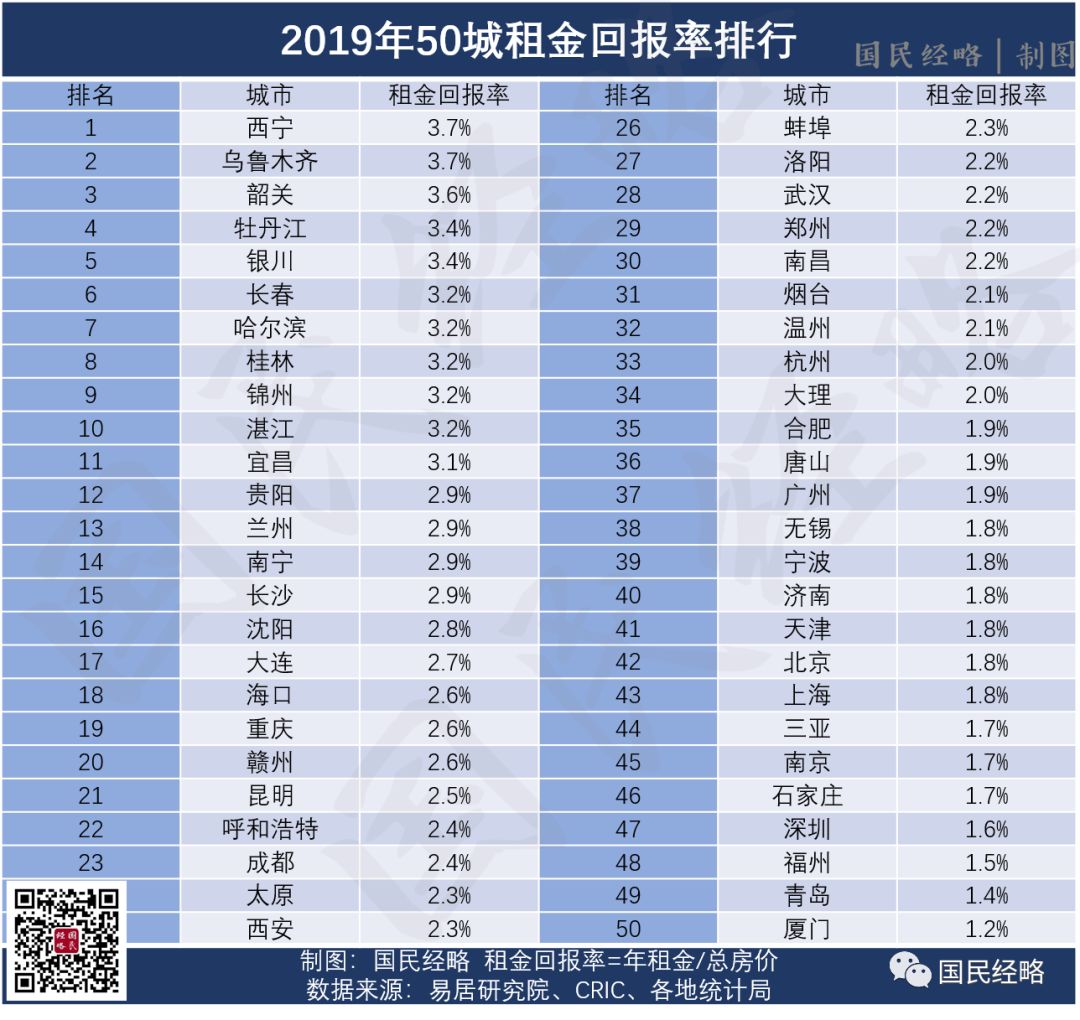

这种环境下,就是有租赁收益,以目前一二线城市不足2%的租金回报率,恐怕也是无济于事。

许多三四线城市、一些东南亚国家的海外房产,以及大多数的公寓、小产权房、老破小和新城区连亮灯率都十分可怜的新房

,

根本就没有流动性,

无论是租还是卖,都无人接盘,这是更大的危机。

其四,“历史证明,凡是过度依赖房地产发展经济的国家和地区,最终都要付出沉重代价。”

这种直言不讳的警告,出自决策者之口,对楼市颇有警示意义。